Descripción General del Mercado de EHR Ambulatorio:

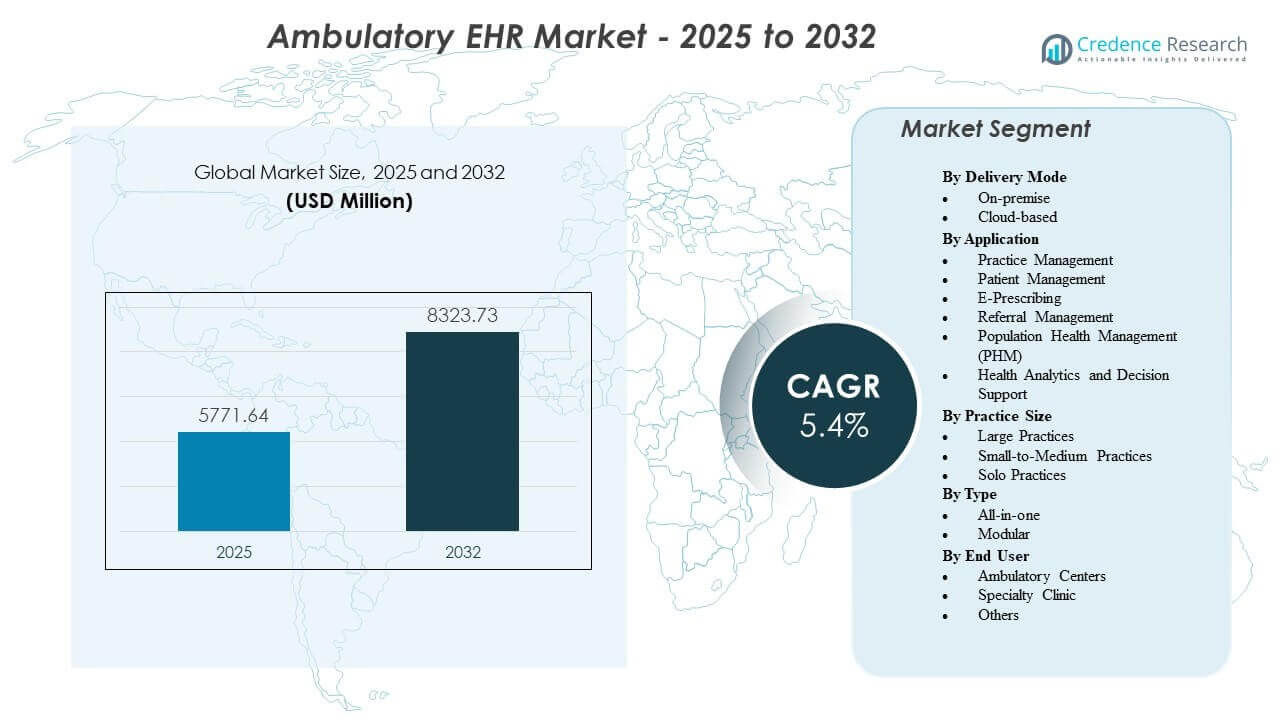

Se proyecta que el mercado de EHR ambulatorio crezca de USD 5,771.64 millones en 2025 a un estimado de USD 8,323.73 millones para 2032, con una tasa de crecimiento anual compuesta (CAGR) del 5.4% de 2025 a 2032.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de EHR Ambulatorio 2025 |

USD 5,771.64 Millones |

| Mercado de EHR Ambulatorio, CAGR |

5.4% |

| Tamaño del Mercado de EHR Ambulatorio 2032 |

USD 8,323.73 Millones |

Perspectivas del Mercado de EHR Ambulatorio:

- El creciente volumen de pacientes ambulatorios, las necesidades de cumplimiento normativo y la demanda de sistemas digitales interoperables continúan impulsando a las clínicas hacia plataformas avanzadas de EHR que mejoran la precisión del flujo de trabajo y la coordinación del cuidado.

- Los altos costos de implementación, la interrupción del flujo de trabajo durante las transiciones y los riesgos de privacidad de datos crean restricciones que ralentizan la adopción entre prácticas más pequeñas con recursos limitados de TI y financieros.

- América del Norte lidera debido a una infraestructura digital de salud establecida, mientras que Europa sigue con fuertes programas nacionales de e-salud que apoyan el cuidado ambulatorio coordinado.

- Asia Pacífico sigue siendo la región de más rápido crecimiento, impulsada por la expansión de redes privadas de salud y el aumento de inversiones en plataformas de EHR basadas en la nube en mercados en desarrollo.

Impulsores del Mercado de EHR Ambulatorio

Aumento de Volúmenes Ambulatorios y Expansión de Redes de Atención Especializada en Regiones Urbanas y Semiurbanas

Las visitas ambulatorias continúan aumentando en clínicas de atención primaria y especializada. Los sistemas de salud trasladan servicios no críticos de hospitales a centros ambulatorios. Esta transición aumenta la demanda de sistemas de registros digitales estructurados. Las clínicas requieren acceso centralizado a datos en múltiples ubicaciones. Los médicos dependen del historial del paciente en tiempo real para decisiones precisas. Los equipos administrativos buscan herramientas que reduzcan el papeleo y los errores manuales. La programación y facturación digital mejoran el flujo de pacientes. El mercado de EHR ambulatorio se beneficia de este cambio constante hacia la entrega organizada de atención ambulatoria.

- Por ejemplo, Epic confirmó que más de 165 millones de pacientes utilizan activamente su portal MyChart, apoyando grandes redes ambulatorias con acceso unificado a registros clínicos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Requisitos de Cumplimiento Normativo y Mandatos de Informes de Calidad en Sistemas de Salud

Los gobiernos imponen estrictos estándares de documentación e informes. Las clínicas deben adoptar plataformas EHR certificadas para cumplir con las normas de cumplimiento. Los modelos de reembolso basados en la calidad dependen de la captura precisa de datos. Las auditorías digitales apoyan la transparencia en la atención al paciente. Los mandatos de interoperabilidad impulsan a los proveedores a compartir registros de manera segura. Los sistemas de codificación estandarizados mejoran la precisión de las reclamaciones. El almacenamiento seguro reduce los riesgos legales y operativos. Estos factores regulatorios impulsan una demanda constante de soluciones avanzadas de EHR ambulatorio.

- Por ejemplo, athenahealth informa públicamente que su red en la nube apoya a más de 160,000 proveedores, permitiendo informes de calidad electrónica a gran escala alineados con los programas de cumplimiento federal.

Necesidad De Eficiencia Operativa Y Optimización De Costos En Prácticas Independientes Y Grupales

Las clínicas independientes enfrentan presión para controlar los gastos operativos. Los sistemas de registro manuales crean retrasos y brechas en la facturación. Los flujos de trabajo automatizados agilizan la programación de citas y el procesamiento de reclamaciones. Las plantillas clínicas reducen el tiempo de documentación por visita. Los módulos integrados del ciclo de ingresos mejoran el seguimiento de pagos. El despliegue en la nube reduce los costos de hardware y mantenimiento. Los paneles centrales ayudan a los gerentes de práctica a monitorear el rendimiento. Las inversiones enfocadas en la eficiencia fortalecen la adopción en prácticas pequeñas y medianas.

Creciente Énfasis En La Atención Centrada En El Paciente Y Vías De Tratamiento Coordinadas

Los pacientes esperan una comunicación fluida y acceso digital a los registros. Los portales seguros permiten la reserva de citas en línea y solicitudes de recetas. Los registros compartidos mejoran la coordinación entre especialistas y médicos de atención primaria. Los equipos de atención utilizan datos estructurados para rastrear condiciones crónicas. Los recordatorios de atención preventiva apoyan mejores resultados. Las alertas digitales reducen la duplicación de pruebas y procedimientos. El acceso móvil mejora la flexibilidad del médico. Estos factores refuerzan la demanda a largo plazo de sistemas ambulatorios modernos.

Tendencias Del Mercado De EHR Ambulatorio

Integración De Herramientas De Inteligencia Artificial Para Soporte De Decisiones Clínicas Y Automatización De Flujos De Trabajo

Los proveedores de salud adoptan módulos impulsados por IA dentro de los sistemas ambulatorios. El análisis predictivo ayuda a los médicos con el soporte de diagnóstico. Las herramientas de codificación automatizadas mejoran la precisión de la facturación. El procesamiento de lenguaje natural convierte las notas de voz en registros estructurados. Los modelos de puntuación de riesgo identifican a pacientes de alto riesgo. Los paneles de datos proporcionan información procesable en tiempo real. La IA mejora la productividad en entornos ambulatorios. El mercado de EHR ambulatorio refleja una integración constante de características de automatización inteligente.

Expansión De Plataformas Nativas De La Nube Con Modelos De Precios Basados En Suscripción

Los proveedores se mueven hacia una infraestructura completamente basada en la nube. Los modelos de suscripción reducen los costos de capital iniciales para las clínicas. El acceso remoto apoya redes de práctica en múltiples ubicaciones. Las actualizaciones automáticas mejoran el rendimiento y la seguridad del sistema. El alojamiento en la nube permite ciclos de despliegue más rápidos. El almacenamiento escalable apoya el crecimiento de datos a largo plazo. Las clínicas más pequeñas prefieren estructuras de precios flexibles. Esta transición remodela la dinámica competitiva entre los proveedores de EHR.

Adopción De Estándares De Interoperabilidad Y Conectividad De Intercambio De Información De Salud

Los sistemas de salud priorizan el intercambio de datos sin problemas. Los protocolos estándar permiten el intercambio seguro entre proveedores. Las redes nacionales de salud promueven ecosistemas de atención conectados. Las plataformas ambulatorias se integran con laboratorios, farmacias y centros de imagenología. El flujo de datos en tiempo real mejora la continuidad del tratamiento. Las API estructuradas apoyan la integración de aplicaciones de terceros. Los intercambios de información de salud se expanden a través de las regiones. Los sistemas interconectados fortalecen la entrega coordinada de atención ambulatoria.

- Por ejemplo, Epic Systems verifica que su marco de interoperabilidad, Care Everywhere, respalda más de 21 millones de intercambios de registros de pacientes por día, reforzando la atención conectada a gran escala.

Crecimiento De Interfaces Móviles Y Capacidades De Acceso Remoto Para Médicos

Los dispositivos móviles juegan un papel más importante en los flujos de trabajo clínicos. Los médicos acceden a los registros de los pacientes a través de tabletas y teléfonos inteligentes. La autenticación segura protege los datos de salud sensibles. La revisión remota de gráficos apoya modelos de trabajo flexibles. Las alertas móviles notifican a los proveedores sobre actualizaciones urgentes. Los paneles de control fáciles de usar mejoran la adopción entre los médicos mayores. Las herramientas de firma digital aceleran las tareas de documentación. Las plataformas habilitadas para móviles aumentan la usabilidad general del sistema en la atención ambulatoria.

- Por ejemplo, DrChrono declara públicamente que su aplicación móvil EHR ha sido descargada más de 1 millón de veces, confirmando una fuerte adopción de herramientas móviles entre los proveedores ambulatorios.

Análisis De Desafíos Del Mercado De EHR Ambulatorio

Altos Costos De Implementación Y Disrupción Del Flujo De Trabajo Durante Las Fases De Transición Del Sistema

La implementación de EHR requiere una inversión inicial significativa. Las clínicas deben asignar fondos para licencias de software y capacitación. La migración de datos desde sistemas heredados crea complejidad operativa. La resistencia del personal ralentiza la adopción en algunas prácticas. La disrupción temporal del flujo de trabajo afecta la programación de pacientes. Las demandas de personalización aumentan los costos de servicio del proveedor. El tiempo de inactividad técnico puede reducir la productividad de la clínica. El mercado de EHR ambulatorio enfrenta barreras cuando los proveedores más pequeños dudan en actualizar los sistemas.

Riesgos De Ciberseguridad Y Preocupaciones De Privacidad De Datos En Redes De Salud Conectadas

Los registros digitales atraen amenazas cibernéticas y violaciones de datos. Las clínicas deben cumplir con estrictas leyes de protección de datos. Las actualizaciones de seguridad requieren monitoreo y actualizaciones continuas. Los controles de acceso débiles exponen información sensible de los pacientes. Los ataques de phishing apuntan frecuentemente al personal de salud. Las plataformas en la nube exigen estándares de cifrado fuertes. Los planes de respuesta a incidentes añaden carga operativa. Las preocupaciones de privacidad siguen siendo un desafío persistente para los sistemas digitales ambulatorios.

Oportunidades Del Mercado De EHR Ambulatorio

Expansión En Economías Emergentes Con Creciente Desarrollo De Infraestructura De Salud Privada

Los mercados emergentes invierten fuertemente en redes de clínicas ambulatorias. Los gobiernos promueven reformas de salud digital en centros urbanos. Las cadenas de hospitales privados expanden rápidamente las clínicas especializadas. Los proveedores locales buscan plataformas EHR escalables y asequibles. La implementación en la nube reduce las barreras de infraestructura. Los programas de capacitación mejoran la alfabetización digital entre el personal médico. Los proveedores internacionales forman asociaciones con empresas regionales de TI. Estos desarrollos crean nuevas fuentes de ingresos para los proveedores de EHR ambulatorios.

Integración Con Modelos De Atención Basada En Valor Y Programas De Gestión De Salud Poblacional

Los sistemas de salud adoptan marcos de reembolso basados en el rendimiento. Los proveedores requieren datos estructurados para rastrear los resultados de los pacientes. Los módulos de salud poblacional apoyan el monitoreo de enfermedades crónicas. Las herramientas de estratificación de riesgos mejoran la planificación de la atención preventiva. Los paneles de análisis mejoran la transparencia de costos. Las vías de atención coordinada dependen de registros digitales compartidos. La integración de la telemedicina amplía el alcance del servicio. Una fuerte alineación con estrategias basadas en el valor presenta oportunidades de crecimiento a largo plazo.

Análisis de Segmentación del Mercado de EHR Ambulatorios:

Por Modo de Entrega

Los sistemas locales siguen siendo relevantes en entornos que requieren un control estricto de datos y flujos de trabajo personalizados. Estas implementaciones son adecuadas para organizaciones con equipos de TI fuertes e infraestructura heredada. Las clínicas centradas en la seguridad valoran el almacenamiento local de datos y las configuraciones de servidores dedicados. Las actualizaciones requieren una mayor inversión pero ofrecen opciones de configuración más profundas. Las plataformas basadas en la nube lideran el crecimiento debido al acceso flexible y los menores costos iniciales. Las clínicas prefieren actualizaciones automáticas y almacenamiento escalable ofrecido a través de modelos de suscripción. El acceso remoto apoya redes de múltiples sitios. El Mercado de EHR Ambulatorios refleja un cambio constante hacia sistemas nativos de la nube en diversos entornos de práctica.

Por Aplicación

Las herramientas de gestión de prácticas apoyan la programación de citas, los flujos de trabajo de reclamaciones y las operaciones de facturación. Los módulos de gestión de pacientes optimizan la elaboración de historiales, las historias clínicas y la documentación clínica. La prescripción electrónica mejora la precisión de la medicación y reduce los retrasos administrativos. La gestión de referencias fortalece la comunicación entre proveedores primarios y especializados. La gestión de salud poblacional (PHM) ayuda a las clínicas a monitorear enfermedades crónicas y coordinar la atención preventiva. Los análisis de salud y el soporte de decisiones proporcionan información que guía el rendimiento clínico. Las clínicas dependen de aplicaciones integradas para apoyar la transformación digital. Estas funciones aumentan la eficiencia en los flujos de trabajo ambulatorios.

Por Tamaño de Práctica

Las prácticas grandes adoptan sistemas avanzados para apoyar un alto volumen de pacientes y flujos de trabajo complejos. Estas configuraciones integran múltiples especialidades y dependen de una fuerte interoperabilidad. Las prácticas pequeñas y medianas buscan herramientas rentables que equilibren funcionalidad y facilidad de uso. El despliegue en la nube atrae a clínicas con personal de TI limitado. Las prácticas individuales requieren plataformas intuitivas con paneles simplificados y necesidades mínimas de capacitación. El soporte del proveedor juega un papel clave en la adopción en todos los tamaños de práctica. Cada grupo selecciona herramientas digitales que coinciden con la intensidad operativa. Esta variación da forma a la demanda de productos en todo el segmento.

Por Tipo

Las plataformas todo en uno proporcionan herramientas integradas dentro de un sistema unificado. Las clínicas eligen estas soluciones para simplificar la gestión de proveedores y mejorar la cohesión del flujo de trabajo. Estas plataformas combinan programación, elaboración de historiales, facturación y análisis. Los sistemas modulares ofrecen flexibilidad para clínicas que desean características personalizadas. Los proveedores especializados a menudo añaden componentes basados en necesidades clínicas. Las herramientas modulares apoyan actualizaciones graduales sin interrupciones importantes. La interoperabilidad da forma a la selección del sistema en muchas clínicas. La estructura de cada tipo influye en la estrategia digital en entornos ambulatorios.

- Por ejemplo, NextGen Healthcare confirma públicamente la adopción generalizada de sus soluciones modulares de EHR impulsadas por especialidades, utilizadas por miles de prácticas ambulatorias en diversos dominios clínicos.

Por Usuario Final

Los centros ambulatorios adoptan plataformas EHR para agilizar la atención ambulatoria y mejorar el flujo de pacientes. Estos centros dependen de herramientas digitales para gestionar la coordinación multidisciplinaria. Las clínicas especializadas requieren plantillas clínicas avanzadas e integración de datos diagnósticos. Sus flujos de trabajo se benefician de módulos personalizados. Otros usuarios incluyen centros de atención urgente y prácticas de salud comunitaria que necesitan sistemas escalables. Estos grupos invierten en herramientas EHR para apoyar registros precisos y una entrega de atención más rápida. Cada categoría de usuario selecciona plataformas alineadas con el enfoque operativo y la complejidad del servicio.

- Por ejemplo, DrChrono informa más de 1 millón de descargas de su aplicación móvil EHR, mostrando una fuerte adopción entre los entornos ambulatorios y de atención urgente que buscan flujos de trabajo móviles.

Segmentación:

Por Modo de Entrega

- En las instalaciones

- Basado en la nube

Por Aplicación

- Gestión de Consultas

- Gestión de Pacientes

- Prescripción Electrónica

- Gestión de Referencias

- Gestión de Salud Poblacional (PHM)

- Analítica de Salud y Soporte de Decisiones

Por Tamaño de la Práctica

- Prácticas Grandes

- Prácticas Pequeñas a Medianas

- Prácticas Individuales

Por Tipo

Por Usuario Final

- Centros Ambulatorios

- Clínica Especializada

- Otros

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Análisis Regional:

América del Norte posee la mayor participación del Mercado de EHR Ambulatorio con alrededor del 45%, respaldada por una sólida infraestructura de salud digital y programas de incentivos EHR de larga data. Estados Unidos lidera la adopción debido a marcos de interoperabilidad maduros y el uso generalizado de sistemas basados en la nube en clínicas ambulatorias. Canadá fortalece el crecimiento con apoyo federal para registros digitales de pacientes. Los proveedores regionales invierten en plataformas integradas para mejorar la atención coordinada. La presencia de proveedores sigue siendo fuerte en clínicas independientes y de propiedad hospitalaria. La región mantiene el liderazgo a través de la innovación continua y la alineación regulatoria.

Europa representa casi el 28% de la cuota global, impulsada por mandatos nacionales de salud electrónica y programas de modernización de EHR. Países como Alemania y el Reino Unido muestran una adopción más rápida debido a la financiación estructurada para la transformación digital. Las clínicas invierten en sistemas de datos estandarizados para mejorar los informes de calidad y la participación del paciente. La región prioriza la interoperabilidad en redes públicas y privadas. Los proveedores locales compiten con empresas globales a través de soluciones enfocadas en especialidades. El mercado de EHR ambulatorio se beneficia de una inversión constante en entornos de atención primaria y especializada.

Asia Pacífico posee cerca del 20% de la cuota de mercado y sigue siendo la región de más rápido crecimiento con una creciente adopción digital en China, India, Japón y Australia. Los gobiernos promueven los registros electrónicos para apoyar la modernización del flujo de trabajo ambulatorio. Las cadenas privadas de salud introducen sistemas basados en la nube para escalar operaciones en múltiples clínicas. Las iniciativas de interoperabilidad se expanden gradualmente a través de redes nacionales. Los programas de digitalización rural aumentan la demanda de plataformas de bajo costo y habilitadas para móviles. La región fortalece su presencia a través de un fuerte crecimiento económico y redes de prestación de atención en expansión.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Epic Systems Corporation

- eClinicalWorks

- Athenahealth

- NextGen Healthcare

- Oracle Health (anteriormente Cerner)

- Kareo Clinical / Tebra

- Allscripts / Veradigm

- PrognoCIS (Bizmatics)

- AdvancedMD

- DrChrono

Análisis Competitivo:

El mercado de EHR ambulatorio presenta una fuerte competencia entre proveedores globales y especialistas regionales que se enfocan en los flujos de trabajo ambulatorios. Las empresas líderes se centran en desarrollar plataformas basadas en la nube que reduzcan la complejidad operativa para las clínicas. Muchos proveedores priorizan las herramientas de interoperabilidad que conectan centros ambulatorios con hospitales, laboratorios y farmacias. Los proveedores compiten añadiendo soporte de decisiones impulsado por IA, documentación habilitada por voz y módulos de análisis avanzados. La flexibilidad de precios juega un papel importante en la adopción entre prácticas pequeñas y medianas. Las prácticas grandes prefieren suites integradas con herramientas de gestión de prácticas, facturación y salud poblacional. El panorama competitivo cambia a medida que las empresas forman asociaciones con plataformas de telesalud e intercambios de información de salud. La diferenciación de productos depende de la usabilidad, las plantillas especializadas y las características de cumplimiento normativo. Los proveedores regionales ganan terreno ofreciendo soluciones localizadas e interfaces multilingües.

Desarrollos Recientes:

- En junio de 2025, MEDITECH expandió su sistema Expanse EHR en 132 clínicas con Willis Knighton Health System. El despliegue consolidó tres EHR anteriores, mejorando la coordinación del cuidado entre entornos ambulatorios y agudos mientras apoyaba flujos de trabajo especializados como oncología.

- En febrero de 2025, athenahealth se asoció con Abridge para integrar capacidades de IA generativa en su solución Ambient Notes para prácticas de atención ambulatoria. Esta colaboración incorpora escucha ambiental en tiempo real y documentación generada por IA directamente en athenaOne EHR, reduciendo las cargas administrativas de los clínicos y mejorando la eficiencia para más de 160,000 usuarios.

- En noviembre de 2024, Veradigm lanzó Ambient Scribe, una herramienta impulsada por IA que captura conversaciones con pacientes y genera notas estructuradas dentro de su plataforma de EHR ambulatoria. Esta innovación utiliza APIs basadas en estándares para integrarse con varios sistemas, con el objetivo de agilizar la documentación y mejorar la interoperabilidad.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Modo de Entrega, Aplicación, Tamaño de la Práctica, Tipo, Usuario Final y Región. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectiva Futura:

- La creciente adopción de plataformas basadas en la nube fortalecerá la escalabilidad del sistema y permitirá un despliegue más amplio en clínicas pequeñas y medianas en el Mercado de EHR Ambulatorio.

- La automatización impulsada por IA mejorará la velocidad de la documentación clínica y la precisión del soporte de decisiones para proveedores ambulatorios.

- Los marcos de interoperabilidad se expandirán, creando un intercambio de datos más sólido entre centros ambulatorios, hospitales, laboratorios y farmacias.

- La demanda de interfaces EHR habilitadas para móviles crecerá a medida que los médicos dependan del acceso remoto y herramientas de registro flexibles.

- Las características de salud poblacional ganarán tracción, apoyando la gestión de enfermedades crónicas y estrategias de atención preventiva en entornos ambulatorios.

- Las clínicas especializadas adoptarán módulos avanzados adaptados a flujos de trabajo únicos y requisitos diagnósticos.

- El análisis de prácticas se convertirá en una característica central a medida que las clínicas busquen obtener información para mejorar el rendimiento de ingresos y la eficiencia operativa.

- Las reformas regulatorias continuarán promoviendo la presentación de informes estructurados, asegurando una adopción digital consistente en diversas prácticas.

- Los mercados emergentes acelerarán la adopción debido a la rápida expansión de clínicas y el aumento de la inversión en ecosistemas de salud digital.

- La competencia entre proveedores se intensificará a medida que las plataformas integren telemedicina, automatización de facturación y herramientas de compromiso del paciente en sistemas unificados.