Visión General del Mercado

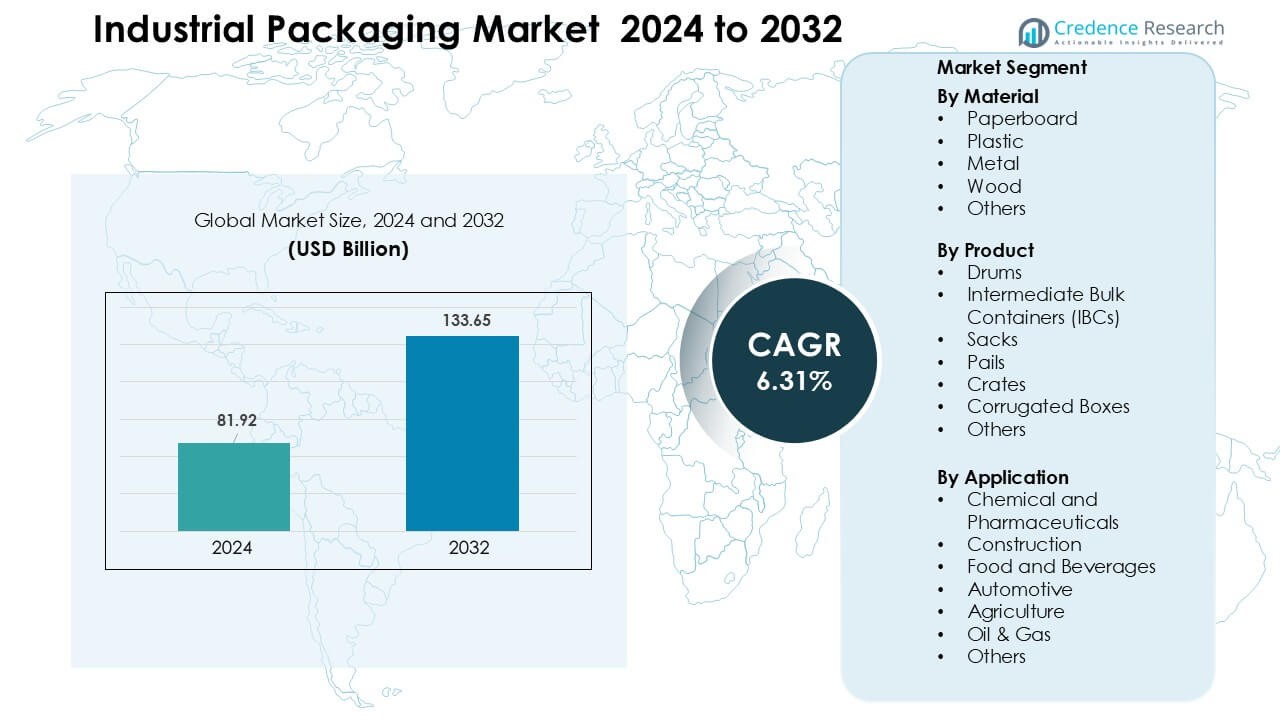

El mercado de embalaje industrial fue valorado en USD 81.92 mil millones en 2024 y se anticipa que alcanzará USD 133.65 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) de 6.31 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Embalaje Industrial 2024 |

USD 81.92 Mil Millones |

| Mercado de Embalaje Industrial, CAGR |

6.31 % |

| Tamaño del Mercado de Embalaje Industrial 2032 |

USD 133.65 Mil Millones |

Los principales actores en el mercado de embalaje industrial incluyen Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz GmbH & Co. KGaA, Sonoco, Greif Inc., DS Smith, Amcor Limited y Mondi Group, cada uno ofreciendo fuertes capacidades en contenedores a granel, soluciones basadas en fibra, tambores de metal y sistemas reutilizables. Estas empresas fortalecieron sus carteras a través de diseños enfocados en la sostenibilidad, redes avanzadas de reciclaje y embalajes de alto rendimiento para productos químicos, ingredientes alimentarios y productos farmacéuticos. América del Norte lideró el mercado de embalaje industrial en 2024 con una participación del 32%, respaldada por una fuerte actividad manufacturera, necesidades estrictas de cumplimiento y la creciente adopción de IBCs reutilizables y embalajes corrugados de alta resistencia en industrias orientadas a la exportación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de embalaje industrial alcanzó USD 81.92 mil millones en 2024 y se proyecta que llegue a USD 133.65 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) de 6.31%.

- El crecimiento está impulsado por el aumento en la fabricación de productos químicos, farmacéuticos y alimentarios, lo que incrementó la demanda de tambores, IBCs, cajas corrugadas y cajas de alta resistencia a lo largo de las cadenas de suministro globales.

- Las tendencias incluyen una adopción más amplia de grupos de embalaje reutilizable, contenedores listos para automatización y materiales sostenibles como cartón reciclado y compuestos ligeros.

- El mercado sigue siendo competitivo a medida que Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz, Sonoco, Greif, DS Smith, Amcor y Mondi Group expanden sistemas de reciclaje, etiquetado inteligente y líneas de embalaje a granel de alta resistencia.

- América del Norte lideró el mercado con una participación del 32% en 2024, mientras que el cartón dominó los materiales con una participación del 37%; Asia Pacífico siguió con una fuerte demanda impulsada por la manufactura en productos químicos, ingredientes alimentarios y componentes automotrices.

Análisis de Segmentación del Mercado:

Por Material

El cartón mantuvo la participación líder en 2024 con alrededor del 37% debido a la fuerte demanda de envíos a granel de alimentos, bebidas y comercio electrónico. Los compradores prefirieron el cartón porque el material ofrece bajo peso, fácil reciclabilidad y menor costo de eliminación para usuarios industriales de alto volumen. El crecimiento también provino de la creciente adopción de embalajes secundarios basados en fibra a medida que las empresas avanzaban hacia objetivos de sostenibilidad más estrictos. El plástico siguió de cerca en las cadenas de suministro químicas y farmacéuticas, mientras que los formatos de metal y madera se mantuvieron relevantes para cargas de alta resistencia y grado de exportación.

- Por ejemplo, la capacidad de producción anual declarada por International Paper para su sistema de molinos de cartón en contenedores restante en América del Norte era de aproximadamente 13,000 mil toneladas cortas.

Por Producto

Los contenedores intermedios a granel (IBCs) dominaron el segmento de productos en 2024 con casi un 34% de participación, respaldados por el alto uso en productos químicos, lubricantes e intermedios farmacéuticos. Los fabricantes adoptaron los IBCs porque los contenedores reducen el tiempo de manejo, apoyan el movimiento de lotes más grandes y ofrecen una fuerte resistencia a fugas durante el transporte de larga distancia. Los diseños de IBC de acero y compuestos ganaron un uso más amplio a medida que las empresas se orientaron hacia activos de embalaje reutilizables. Los tambores y sacos mantuvieron una demanda estable en el manejo de líquidos y polvos de volumen medio, mientras que las cajas de cartón corrugado se expandieron con el aumento de las necesidades de embalaje secundario.

- Por ejemplo, Pyramid Technoplast, un fabricante de IBC, produce IBCs con una capacidad de 1,000 litros, aprovechando este tamaño estándar para optimizar la logística para clientes de productos químicos y líquidos a granel.

Por Aplicación

Los productos químicos y farmacéuticos lideraron el segmento de aplicación en 2024 con aproximadamente un 32% de participación, impulsados por estrictas regulaciones globales para el transporte de materiales peligrosos y sensibles. Las empresas prefirieron embalajes industriales de alta resistencia porque ayudan a mantener la pureza del producto, reducen el riesgo de contaminación y cumplen con las normas de seguridad certificadas por la ONU. La rápida expansión de la fabricación de productos químicos especializados y biológicos impulsó aún más la demanda de tambores duraderos, IBCs y contenedores secundarios protectores. Las industrias de alimentos y bebidas, construcción y automotriz mostraron una adopción constante a medida que las cadenas de suministro se enfocaron en un movimiento a granel más seguro y en reducir la pérdida de productos.

Principales Impulsores del Crecimiento

Expansión de la Manufactura y el Comercio Global

El crecimiento de la manufactura global continúa elevando la demanda de embalajes industriales confiables en productos químicos, farmacéuticos, piezas automotrices, ingredientes alimentarios y materiales de construcción. Las empresas confían en formatos de embalaje fuertes porque estas soluciones protegen insumos de alto valor durante ciclos de tránsito largos y condiciones de manejo difíciles. El aumento del comercio transfronterizo ha incrementado la necesidad de tambores, IBCs, cubos y sistemas corrugados que apoyan el movimiento a granel a menor costo. Las industrias orientadas a la exportación también expanden su uso de embalajes certificados para cumplir con las normas de seguridad y cumplimiento globales. El fuerte crecimiento de la producción en Asia, la producción flexible en Europa y la actividad constante en América del Norte impulsan el consumo de embalajes industriales a lo largo de las cadenas de suministro.

- Por ejemplo, según un informe de sostenibilidad de 2021 de Greif, la empresa reacondicionó, remanufacturó o recicló más de 4.5 millones de contenedores en todo su segmento de Embalaje Industrial Global (GIP) en 2021.

Cambio Hacia la Sostenibilidad y Sistemas de Embalaje Circular

Las regulaciones de sostenibilidad impulsan a los fabricantes a adoptar formatos de embalaje reciclables, ligeros y reutilizables. Muchas empresas ahora reemplazan los contenedores pesados tradicionales con compuestos de cartón, IBCs reutilizables y tambores de metal que se ajustan a modelos de suministro circular. Los gobiernos promueven objetivos de reducción de residuos, lo que ha llevado a los compradores a preferir materiales de bajo carbono y opciones de embalaje con ciclos de vida extendidos. Los programas de reutilización ganan tracción porque reducen las tarifas de eliminación, cortan el desperdicio de materiales y apoyan una logística más ecológica. Este cambio alienta a los productores de embalajes a invertir en materiales a base de fibra, plásticos reciclados y soluciones a granel listas para rellenar que apoyan objetivos ambientales a largo plazo.

- Por ejemplo, Greif, Inc. reacondicionó más de 1.2 millones de tambores de acero a través de su red de Servicios de Ciclo de Vida (LCS) en 2024, demostrando su compromiso con la reciclabilidad infinita y la reutilización del embalaje de metal.

Aumento de los Requisitos de Seguridad y Cumplimiento

Las estrictas normas globales para el transporte de productos químicos, materiales peligrosos e ingredientes farmacéuticos sensibles impulsan la adopción de embalajes industriales de alto rendimiento. Las empresas se centran en soluciones que cumplan con los estándares de la ONU, el DOT y el ADR porque los incumplimientos aumentan los riesgos financieros y de seguridad. Un refuerzo en la aplicación de regulaciones obliga a las industrias a usar IBC certificados, tambores reforzados, tapas a prueba de manipulaciones y revestimientos multicapa. El creciente aumento en la producción de productos químicos especializados, biológicos y materiales volátiles incrementa la necesidad de sistemas de contención seguros. Este cambio sitúa el embalaje industrial en el centro de la gestión de riesgos, la garantía de calidad y el movimiento seguro de mercancías a través de rutas regionales e internacionales.

Tendencia y Oportunidad Clave

Automatización e Integración de Embalajes Inteligentes

Las instalaciones industriales ahora adoptan embalajes preparados para la automatización que mejoran la trazabilidad, el control de inventario y la eficiencia de los procesos. Los contenedores habilitados con RFID, códigos QR y sensores crean oportunidades para el monitoreo en tiempo real de la temperatura, la presión y la ubicación durante el tránsito. Estas adiciones mejoran la seguridad de los materiales peligrosos y reducen las pérdidas por manejo incorrecto. El creciente interés en las cadenas de suministro conectadas anima a los fabricantes a vincular IBC, tambores y palets con herramientas de seguimiento digital. Este cambio crea oportunidades para que los proveedores de embalajes ofrezcan contenedores inteligentes que apoyen el mantenimiento predictivo, las verificaciones remotas de condiciones y operaciones de almacén más fluidas.

- Por ejemplo, SCHÄFER Container Systems, junto con Packwise, ofrece el Packwise Smart Cap, que proporciona monitoreo en tiempo real de los niveles de llenado, temperatura y geolocalización a través de IoT, permitiendo alertas automáticas e integración ERP para flotas de contenedores.

Crecimiento de Piscinas de Embalajes Reutilizables y de Alquiler

Las piscinas de embalajes reutilizables y de alquiler ganan fuerte aceptación a medida que las industrias se orientan hacia una logística rentable. Las empresas adoptan IBC de alquiler, jaulas metálicas y palets de alta resistencia porque los activos compartidos reducen los costos de compra iniciales y mejoran la utilización de la flota. Los proveedores de alquiler se encargan de la limpieza, reparación y logística de retorno, lo que reduce la carga operativa para los compradores industriales. La creciente demanda de ciclos de materiales circulares fomenta activos de embalaje estandarizados que pasan por ciclos repetidos. Esto crea una oportunidad para que los proveedores expandan las redes de piscinas en productos químicos, lubricantes, ingredientes alimentarios e insumos agrícolas.

- Por ejemplo, Hoyer Group opera una piscina de más de 50,000 IBC a nivel mundial, permitiendo a los clientes alquilar en lugar de poseer estos contenedores y beneficiarse de la logística inversa y el reacondicionamiento.

Demanda de Embalajes Personalizados para Bienes Especializados

Las industrias buscan soluciones de embalaje a medida para soportar formas únicas, contenido de alto riesgo y bienes sensibles. Cajas personalizadas, tambores reforzados y bolsas multicapa ayudan a preservar la estabilidad del producto, reducir el riesgo de contaminación y mejorar el ajuste del embalaje al producto. Las empresas en farmacéutica, electrónica y productos químicos especializados invierten más en diseños ingenierizados porque el embalaje uniforme no cumple con las necesidades más estrictas de pureza y rendimiento. El aumento de formulaciones de nicho y componentes de precisión incrementa la necesidad de contenedores hechos a medida con protección de superficie más fuerte, capas antiestáticas y barreras contra la humedad.

Desafío Clave

Fluctuaciones en los Costos de Materias Primas

La volatilidad en los precios de la resina, pulpa de papel, metal y madera interrumpe la planificación de costos para los productores de envases. Los compradores industriales a menudo enfrentan aumentos repentinos de precios debido a la escasez de suministro, picos en los costos de energía y restricciones geopolíticas que limitan el flujo de materiales. Los productores luchan por mantener márgenes estables cuando las materias primas representan una gran parte del costo total de producción. Este desafío empuja a las empresas a rediseñar productos, explorar materiales alternativos o trasladar costos a los clientes. Las fluctuaciones frecuentes también ralentizan las decisiones de inversión para nuevos formatos de envases que dependen de precios estables de materiales a largo plazo.

Cumplimiento Ambiental y Complejidad del Reciclaje

El embalaje industrial genera grandes volúmenes de desechos, y muchas regiones ahora imponen estrictas normas de reciclaje y devolución. Las empresas enfrentan dificultades para cumplir con estos requisitos porque los contenedores industriales a menudo combinan múltiples materiales, incluyen residuos químicos o requieren limpieza certificada antes de su reutilización. La infraestructura de reciclaje limitada en los mercados emergentes aumenta la presión sobre los vertederos y reduce la circularidad. El cumplimiento añade costos administrativos y operativos para las empresas que utilizan grandes flotas de envases. Muchas empresas deben rediseñar productos para cumplir con las normas de responsabilidad extendida del productor, lo que aumenta la complejidad y ralentiza la transición a formatos de envases sostenibles.

Análisis Regional

América del Norte

América del Norte tuvo aproximadamente un 32% de participación en 2024, respaldada por una fuerte demanda de las industrias química, farmacéutica y de procesamiento de alimentos. Los fabricantes en EE. UU. y Canadá invirtieron en IBCs de alta resistencia, tambores de acero y soluciones corrugadas para cumplir con estrictas normas de cumplimiento y el aumento de la actividad exportadora. El crecimiento en la logística del comercio electrónico también elevó las necesidades de envases industriales secundarios. El enfoque de la región en la sostenibilidad fomentó un uso más amplio de cartón reciclado y contenedores reutilizables. La inversión constante en automatización y seguimiento digital en los almacenes también fortaleció la adopción de formatos de envases industriales inteligentes.

Europa

Europa representó casi un 29% de participación en 2024, impulsada por estrictas regulaciones ambientales y una actividad manufacturera avanzada en Alemania, Francia, Italia y el Reino Unido. Las industrias adoptaron materiales reciclables, tambores de metal y IBCs reutilizables para cumplir con los objetivos de economía circular de la UE en evolución. Los productores de productos químicos y materiales especiales siguieron siendo los principales compradores de envases de transporte certificados. La fuerte producción automotriz y de maquinaria también aumentó la demanda de cajas y paletas de alta resistencia. Los altos estándares de seguridad y trazabilidad promovieron el etiquetado digital, el embalaje habilitado con RFID y los sistemas de contención mejorados en las redes de distribución.

Asia Pacífico

Asia Pacífico lideró muchos segmentos impulsados por el volumen con alrededor del 28% de participación en 2024, respaldada por la rápida expansión en la manufactura, construcción y producción química en China, India, Japón y el sudeste asiático. Los fuertes flujos de exportación de bienes industriales aumentaron la demanda de tambores, IBCs, cajas corrugadas y soluciones de transporte a granel. El aumento de la inversión en productos farmacéuticos y químicos especiales impulsó la adopción de contenedores certificados por la ONU. El creciente enfoque regulatorio en los residuos de envases en China y Japón fomentó un uso más amplio de materiales reciclables y livianos. El rápido crecimiento en la producción industrial continúa posicionando a Asia Pacífico como un centro clave de demanda.

América Latina

América Latina capturó cerca del 7% de participación en 2024, influenciada por el crecimiento constante en las industrias de agricultura, procesamiento de alimentos, minería y petroquímica. Brasil y México siguieron siendo los principales adoptantes de tambores, sacos y contenedores a granel para envíos nacionales y de exportación. Los proveedores expandieron los programas de embalaje retornable para reducir costos y mejorar la eficiencia logística. La expansión industrial en fertilizantes, lubricantes y mezclas químicas apoyó un mayor uso de IBCs y tambores de acero. La creciente atención a las regulaciones ambientales fomentó la adopción temprana de formatos de embalaje industrial reutilizables y basados en papel reciclado.

Medio Oriente y África

La región de Medio Oriente y África mantuvo alrededor del 4% de participación en 2024, impulsada por la fuerte demanda de las industrias de petróleo y gas, construcción y extracción de minerales. Los usuarios industriales prefirieron tambores robustos, contenedores metálicos y cajas resistentes para transportar productos químicos, lubricantes y materiales diseñados bajo condiciones climáticas adversas. Los proyectos de infraestructura en los países del CCG aumentaron la adopción de formatos de embalaje a granel. Sudáfrica y los EAU avanzaron en regulaciones que apoyan un manejo más seguro de productos químicos, lo que incrementó la demanda de embalajes certificados. La adopción gradual de materiales reciclables y activos reutilizables creó oportunidades tempranas para soluciones de embalaje industrial sostenible.

Segmentaciones del Mercado

Por Material

- Cartón

- Plástico

- Metal

- Madera

- Otros

Por Producto

- Tambores

- Contenedores Intermedios a Granel (IBCs)

- Sacos

- Baldes

- Cajas

- Cajas de Cartón Corrugado

- Otros

Por Aplicación

- Química y Farmacéutica

- Construcción

- Alimentos y Bebidas

- Automotriz

- Agricultura

- Petróleo y Gas

- Otros

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

Las principales empresas en el mercado de embalaje industrial incluyen Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz GmbH & Co. KGaA, Sonoco, Greif Inc., DS Smith, Amcor Limited y Mondi Group, cada una manteniendo posiciones fuertes en los segmentos de embalaje a granel, rígido y de fibra. Estos actores expandieron su presencia global a través de nuevos sitios de fabricación, infraestructura avanzada de reciclaje y asociaciones estratégicas con las industrias química, farmacéutica y alimentaria. Muchas empresas se centraron en materiales ligeros, IBCs reutilizables y tambores de alta resistencia para alinearse con regulaciones más estrictas de seguridad y sostenibilidad. Las inversiones en automatización, etiquetado inteligente y seguimiento habilitado por IoT mejoraron la eficiencia a lo largo de las cadenas de suministro. Las empresas también fortalecieron sus carteras ofreciendo servicios de embalaje circular, incluyendo reacondicionamiento de contenedores, agrupamiento y programas de recuperación en circuito cerrado. Esta mezcla de innovación, escala y expansión impulsada por la sostenibilidad mantiene la competencia intensa en las principales regiones.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Mauser Packaging Solutions (EE. UU.)

- Smurfit Kappa (Irlanda)

- WestRock (EE. UU.)

- Ball Corporation (EE. UU.)

- Schütz GmbH & Co. KGaA (Alemania)

- Sonoco (EE. UU.)

- Greif Inc. (EE. UU.)

- DS Smith (Reino Unido)

- Amcor Limited (Australia)

- Mondi Group (Reino Unido)

Desarrollos Recientes

- En noviembre de 2025, DS Smith anunció varias nuevas soluciones de embalaje de transporte/protección basadas en fibra y reciclables (incluyendo amortiguadores de cartón 100% reciclables y protecciones de comercio electrónico basadas en fibra), destacando la continua innovación de productos bajo el grupo combinado.

- En noviembre de 2025, Amcor anunció una importante expansión de la capacidad de embalaje flexible para los mercados de proteínas/alimentos en América del Norte (aumentando las capacidades de impresión, laminación y conversión).

- En noviembre de 2025, Mondi lanzó un portafolio ampliado de cartón corrugado y sólido para la industria del embalaje de alimentos (nuevas SKU y opciones de impresión digital tras la adquisición de Schumacher Packaging).

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Material, Producto, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de materiales sostenibles y reciclables aumentará en las principales industrias.

- Los IBCs y tambores reutilizables ganarán una adopción más amplia a medida que se expanden los sistemas circulares.

- Las tecnologías de seguimiento inteligente se integrarán en contenedores a granel para una mejor visibilidad.

- Los diseños de embalaje listos para automatización apoyarán operaciones de almacén más rápidas.

- El crecimiento en productos químicos y farmacéuticos impulsará contenedores certificados de alta resistencia.

- El embalaje ligero basado en fibra reemplazará los formatos pesados tradicionales en muchos segmentos.

- Las herramientas de etiquetado digital y RFID mejorarán la gestión de seguridad y cumplimiento.

- Los mercados emergentes impulsarán una fuerte demanda debido al aumento de la producción industrial.

- Los modelos de alquiler y agrupamiento de embalajes se escalarán a medida que las empresas reduzcan los costos de propiedad.

- El aumento del enfoque regulatorio en la reducción de residuos acelerará el rediseño de formatos de embalaje industrial.