Visión General del Mercado

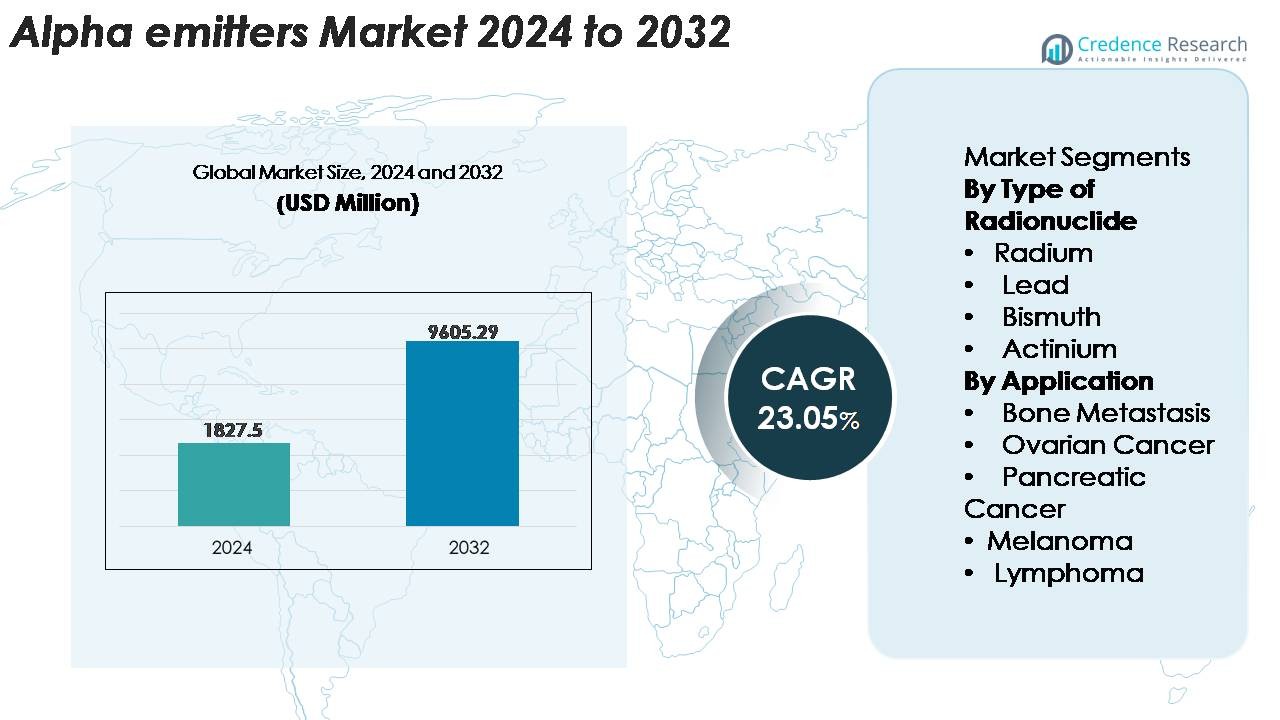

El mercado global de emisores alfa fue valorado en USD 1,827.5 millones en 2024 y se anticipa que alcance los USD 9,605.29 millones para 2032, registrando un CAGR de 23.05% durante el período de pronóstico (2025–2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Emisores Alfa 2024 |

USD 1,827.5 Millones |

| Mercado de Emisores Alfa, CAGR |

23.05% |

| Tamaño del Mercado de Emisores Alfa 2032 |

USD 9,605.29 Millones |

América del Norte lidera el mercado de emisores alfa con una participación estimada del 38–40%, impulsada por una infraestructura avanzada de medicina nuclear y una fuerte adopción clínica de terapias alfa dirigidas. El panorama competitivo incluye innovadores como RadioMedix, Inc., IBA Radiopharma Solutions, Actinium Pharmaceuticals, Inc., Lantheus Medical Imaging, Inc., Alpha Tau Medical, Siemens Healthineers, Fusion Pharmaceuticals, NTP Radioisotopes SOC Ltd., IBA Group y Bayer AG. Estas empresas se centran en expandir la producción de Actinio-225 y Plomo-212, fortaleciendo las líneas de producción de radiofármacos conformes con GMP y acelerando programas clínicos en cánceres difíciles de tratar. Europa y Asia-Pacífico siguen como regiones de rápido crecimiento con una inversión creciente en plataformas de oncología teranóstica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado global de emisores alfa fue valorado en USD 1,827.5 millones en 2024 y se proyecta que alcance USD 9,605.29 millones para 2032, creciendo a una tasa compuesta anual del 23.05% durante el período de pronóstico.

- El fuerte crecimiento del mercado es impulsado por la creciente adopción de la terapia alfa dirigida, la expansión de la capacidad de producción de Actinio-225 y Plomo-212, y el aumento del uso clínico en cánceres de próstata, ovario, páncreas y hematológicos; los radionúclidos basados en actinio tienen la mayor participación entre los tipos.

- Las tendencias clave incluyen la rápida expansión de las plataformas radioteranósticas, el aumento de la inversión hospitalaria en infraestructura de medicina nuclear y el crecimiento de las colaboraciones en la línea de desarrollo entre desarrolladores de radiofármacos y proveedores de isótopos.

- La actividad competitiva se intensifica a medida que los actores diversifican los candidatos terapéuticos y aseguran el acceso a isótopos a largo plazo, mientras que los desafíos incluyen la disponibilidad limitada de isótopos alfa, rutas de fabricación complejas y estrictos requisitos regulatorios de manejo.

- Regionalmente, América del Norte lidera con un 38–40%, seguida por Europa con un 27–29% y Asia-Pacífico con un 21–23%, respaldada por la expansión de ensayos clínicos y el fortalecimiento de la infraestructura oncológica en los mercados de mayor adopción.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo de Radionúclido

Los emisores alfa basados en actinio representan el segmento de radionúclidos dominante, manteniendo la mayor participación de mercado debido a su alta transferencia de energía lineal, corta longitud de trayectoria y fuerte índice terapéutico en radioterapias dirigidas. La compatibilidad del Actinio-225 con anticuerpos monoclonales de diseño preciso y ligandos de moléculas pequeñas fortalece su adopción en líneas de desarrollo oncológicas en etapas avanzadas. Los isótopos de radio continúan ganando tracción en el tratamiento de metástasis óseas, mientras que los isótopos de bismuto y plomo expanden su uso en construcciones radiofarmacéuticas de dosis intensificada. La creciente inversión en tecnologías escalables de producción de actinio-225 acelera aún más la adopción clínica y apoya una integración más amplia en los programas radioterapéuticos comerciales.

- Por ejemplo, el Programa de Isótopos del Departamento de Energía de EE. UU. aumentó la producción anual de Ac-225 hasta 80 milicurios por semana utilizando rutas de espallación impulsadas por aceleradores.

Por Aplicación

La metástasis ósea sigue siendo el segmento de aplicación líder, representando la mayor adopción de radiofármacos emisores alfa debido a sus superiores propiedades de preservación de la médula y su capacidad para entregar citotoxicidad localizada a lesiones metastásicas. El alto uso clínico de terapias alfa dirigidas en cáncer de próstata avanzado fortalece significativamente la demanda. Las aplicaciones en tratamientos de ovario, páncreas, melanoma y linfoma están creciendo a medida que los ensayos clínicos validan un rendimiento tumoricida mejorado en perfiles de enfermedad resistente. La expansión de los programas de oncología de precisión y la creciente preferencia por radioteranósticos mínimamente invasivos apoyan aún más la adopción en áreas terapéuticas emergentes.

- Por ejemplo, Xofigo® de Bayer (dicloruro de radio-223) demostró una extensión media de 3.6 meses en la supervivencia general en cáncer de próstata resistente a la castración metastásico (mCRPC) durante su estudio pivotal ALSYMPCA, reflejando el fuerte impulso clínico hacia la terapia alfa dirigida a los huesos.

IMPULSORES CLAVE DEL CRECIMIENTO

Aumento de la Adopción de la Terapia Alfa Dirigida (TAT) para Cánceres Difíciles de Tratar

La Terapia Alfa Dirigida está ganando rápidamente tracción clínica a medida que los oncólogos buscan tratamientos altamente potentes para cánceres metastásicos, refractarios y resistentes a la radiación. Las partículas alfa proporcionan una transferencia de energía lineal significativamente mayor en comparación con los emisores beta, permitiéndoles inducir rupturas de doble cadena en el ADN mientras minimizan el daño colateral a los tejidos sanos. Este mecanismo ofrece ventajas terapéuticas significativas en cáncer de próstata, tumores neuroendocrinos, cáncer de ovario y malignidades hematológicas. El aumento de las evaluaciones clínicas de anticuerpos monoclonales, péptidos y pequeñas moléculas etiquetadas con alfa fortalece la adopción en programas de oncología de precisión. A medida que las compañías farmacéuticas expanden las líneas de desarrollo de TAT en etapas avanzadas, el mercado se beneficia de la aceleración de la actividad de ensayos, la expansión del acceso de los pacientes y el fuerte interés de los centros académicos que exploran los teranósticos basados en alfa para estrategias de tratamiento personalizadas.

- Por ejemplo, Iomab-B de Actinium Pharmaceuticals (conjugado dirigido de yodo-131 utilizado en el acondicionamiento para trasplante de médula ósea) permitió que el 100% de los pacientes evaluables en su ensayo SIERRA accedieran a un trasplante de médula ósea (BMT) y lograran el injerto.

Expansión de Capacidades de Producción y Avances Tecnológicos en la Fabricación de Radionúclidos

El avance continuo en las tecnologías de producción de emisores alfa es un catalizador importante para la expansión del mercado. Los laboratorios gubernamentales, los fabricantes de radiofármacos y los operadores de ciclotrones están invirtiendo en vías de producción escalables de Actinio-225, Plomo-212 y Bismuto-213 para superar las prolongadas carencias de suministro. Las innovaciones en la irradiación basada en aceleradores, los sistemas generadores basados en torio y el procesamiento radioquímico automatizado permiten una mayor pureza, mayor producción y mejor fiabilidad para las cadenas de suministro clínico. Estos desarrollos son cruciales para apoyar programas terapéuticos a escala comercial, especialmente a medida que aumentan los ensayos basados en emisores alfa a nivel mundial. La estandarización de los protocolos de producción mejora la confianza regulatoria, mientras que las colaboraciones industriales emergentes fortalecen las redes de distribución globales. A medida que las limitaciones de fabricación se alivian, los desarrolladores farmacéuticos ganan mayor libertad para escalar productos en investigación, acortar los tiempos de desarrollo y expandir los estudios clínicos multicéntricos.

· Por ejemplo, el Programa de Isótopos del Departamento de Energía de EE. UU. ha documentado que su producción basada en aceleradores de Actinio-225 produce aproximadamente 50 milicurios por lote. Estos lotes se procesan en ciclos de producción periódicos en lugar de un programa continuo semanal, apoyando la demanda de investigación y clínica de isótopos emisores alfa.

Aumento de la Preferencia por Radioteranósticos y Atención Oncológica Personalizada

El cambio hacia la medicina de precisión está impulsando un fuerte interés en los modelos radioteranósticos que combinan la imagenología diagnóstica con emisores alfa terapéuticos. Los clínicos adoptan cada vez más la imagenología molecular para identificar a los pacientes que más se beneficiarán de la terapia alfa dirigida, mejorando los resultados del tratamiento y reduciendo la toxicidad innecesaria. Este enfoque integrado mejora la selección de pacientes, optimiza las estrategias de dosificación y apoya el monitoreo a largo plazo de la respuesta terapéutica. Los sistemas de salud también reconocen el valor de los radioteranósticos al reducir los costos generales del tratamiento al minimizar las intervenciones ineficaces. A medida que aumenta la prevalencia de cánceres avanzados y los biomarcadores moleculares se vuelven más accesibles, los teranósticos basados en alfa emergen como una herramienta importante para vías oncológicas individualizadas. Las crecientes inversiones hospitalarias en infraestructura de medicina nuclear apoyan aún más la adopción más amplia de terapias emisoras de alfa.

TENDENCIAS CLAVE & OPORTUNIDADES

Rápida Expansión Clínica de Plataformas Terapéuticas de Actinio-225 y Plomo-212

Una tendencia importante de la industria es el robusto crecimiento del pipeline en torno a los conjugados de Actinio-225 y Plomo-212, impulsado por su fuerte índice terapéutico y compatibilidad con vectores de próxima generación. Los desarrolladores farmacéuticos están activamente persiguiendo conjugados anticuerpo-fármaco, ligandos de receptores peptídicos y pequeñas moléculas etiquetadas con estos radionúclidos para abordar tumores con alta necesidad no satisfecha, incluidos los cánceres pancreático, ovárico, melanoma y hematológicos. La disponibilidad del Plomo-212 a través de tecnologías de generadores y la creciente capacidad de producción del Actinio-225 presentan oportunidades estratégicas para el desarrollo comercial. El creciente número de ensayos de terapia combinada que emparejan emisores alfa con inmunoterapias, inhibidores de PARP y bloqueadores de reparación de ADN señala un potencial de mercado significativo en el futuro. Estas plataformas también fomentan asociaciones entre firmas de radiofármacos e innovadores biotecnológicos, energizando la colaboración interindustrial.

· Por ejemplo, Fusion Pharmaceuticals está avanzando con FPI-2265, una radioterapia dirigida a PSMA etiquetada con Actinio-225, a través de su fase 2 multicéntrica del ensayo AlphaBreak, que planea inscribir a unos 60 pacientes con cáncer de próstata resistente a la castración metastásico. La compañía ha confirmado la dosificación del primer paciente en este estudio de fase 2.

Uso Emergente de Emisores Alfa en el Tratamiento de Enfermedad Temprana y Enfermedad Residual Mínima

Una oportunidad creciente radica en la aplicación de emisores alfa más allá de los cánceres en etapa avanzada hacia configuraciones de enfermedad más tempranas y enfermedad residual mínima (MRD). Su perfil de alta energía y corto alcance hace que las terapias alfa sean particularmente adecuadas para eliminar lesiones micrometastásicas, células tumorales circulantes y grupos tumorales residuales que permanecen después de la cirugía o quimioterapia. Los primeros datos de estudios clínicos indican mejores resultados libres de progresión cuando las terapias alfa se utilizan como tratamientos adyuvantes o de consolidación. Este cambio ha abierto un nuevo panorama terapéutico donde los emisores alfa pueden servir como terapia de primera línea o de mantenimiento en ciertos cánceres. A medida que los protocolos oncológicos evolucionan hacia la intervención temprana, es probable que la demanda de regímenes escalables basados en alfa aumente significativamente.

· Por ejemplo, Actinium Pharmaceuticals’ Actimab-A, un anticuerpo dirigido a CD33 etiquetado con Actinio-225, ha mostrado actividad clínica significativa en LMA recidivante o refractaria cuando se combina con quimioterapia de rescate CLAG-M. En un estudio publicado recientemente, 8 de 12 respondedores lograron negatividad de enfermedad residual medible (MRD), apoyando el potencial de la terapia alfa en LMA de alto riesgo.

Crecimiento de Inversiones en Infraestructura de Medicina Nuclear Hospitalaria

Hospitales y centros oncológicos en todo el mundo están ampliando sus capacidades de medicina nuclear para satisfacer la creciente demanda de terapias con radiofármacos. Las inversiones incluyen laboratorios calientes, radiofarmacias blindadas, sistemas avanzados SPECT/PET y unidades de administración de terapia alfa de alta precisión. Estas mejoras permiten a las instituciones participar en ensayos clínicos multicéntricos y ofrecer terapias dirigidas de vanguardia. La infraestructura mejorada también aumenta el flujo de pacientes, reduce los tiempos de espera y mejora los estándares de seguridad para el manejo de isótopos emisores alfa. A medida que los sistemas de reembolso evolucionan y la oncología nuclear gana visibilidad general, los proveedores de atención médica reconocen el valor estratégico de incorporar emisores alfa en sus carteras de tratamiento, creando fuertes oportunidades para proveedores de radiofármacos y servicios.

DESAFÍOS CLAVE

Suministro Global Limitado y Alta Complejidad de Producción de Isótopos Alfa

A pesar de la creciente demanda, la producción global de isótopos alfa clave, particularmente Actinio-225 y Bismuto-213, sigue siendo insuficiente para satisfacer los requisitos clínicos y comerciales. La producción depende en gran medida de procesos complejos basados en aceleradores, generadores de isótopos parentales de larga vida y pasos de purificación radioquímica altamente especializados. Estas limitaciones crean cuellos de botella para las compañías farmacéuticas que avanzan en múltiples programas clínicos. Las cadenas de suministro fragmentadas y la dependencia de instalaciones gubernamentales aumentan aún más la vulnerabilidad a las interrupciones. Los altos costos de producción y los estrictos requisitos de control de calidad añaden presión para escalar económicamente. Sin una inversión significativa en la fabricación de isótopos a escala industrial, las restricciones de suministro pueden ralentizar la expansión del mercado y retrasar la aprobación regulatoria de terapias basadas en alfa.

Barreras Regulatorias, de Seguridad y Logísticas en el Manejo de Terapias Emisoras Alfa

Los radiofármacos emisores alfa requieren un estricto cumplimiento de los estándares de seguridad radiológica, almacenamiento especializado y protocolos de transporte regulados, creando desafíos operativos para fabricantes, distribuidores y centros de tratamiento. Los marcos regulatorios varían significativamente entre regiones, complicando la entrada al mercado y retrasando las aprobaciones de productos. El manejo de emisores alfa demanda blindaje avanzado, personal capacitado y entornos controlados por radiación, que muchas instalaciones de atención médica aún carecen. Además, asegurar el transporte transfronterizo seguro de isótopos de corta vida media es logísticamente desafiante y costoso. Estos factores colectivamente obstaculizan la adopción rápida y limitan la accesibilidad más amplia de terapias basadas en alfa, especialmente en mercados emergentes con infraestructura de medicina nuclear subdesarrollada.

Análisis Regional

América del Norte

América del Norte domina el mercado de emisores alfa, representando aproximadamente el 38–40% de la demanda global debido a su sólida infraestructura de medicina nuclear, extensos programas de investigación radioteranóstica y alta adopción de terapia alfa dirigida en oncología avanzada. La región se beneficia de la expansión de las capacidades de producción de Actinio-225 y Plomo-212, apoyada por laboratorios nacionales, radiofarmacias especializadas y proveedores privados de isótopos. El aumento de ensayos clínicos en cánceres de próstata, ovario y hematológicos acelera la adopción terapéutica. Los marcos de reembolso favorables, la fuerte colaboración académica-industrial y la rápida integración de radioteranósticos en oncología de precisión consolidan aún más el liderazgo de América del Norte en aplicaciones comerciales y clínicas.

Europa

Europa representa aproximadamente el 27–29% del mercado, respaldada por un entorno regulatorio bien establecido para los radiofármacos y una fuerte participación de los centros médicos académicos en la investigación clínica. Países como Alemania, Francia, el Reino Unido y los Países Bajos lideran los avances en medicina nuclear y mantienen capacidades sólidas de imagen y terapia. El crecimiento se ve reforzado por la expansión de redes de suministro para isótopos alfa y la creciente adopción de radioterapias dirigidas en los programas de oncología hospitalaria. Las crecientes inversiones en infraestructura teranóstica y la alta aceptación de modelos de tratamiento personalizado del cáncer en la región continúan fortaleciendo la posición de Europa en aplicaciones emergentes de emisores alfa.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 21–23% del mercado de emisores alfa, impulsado por el aumento de la incidencia de cáncer, la expansión de las capacidades de medicina nuclear y fuertes inversiones gubernamentales en la fabricación de radiofármacos. Países como Japón, Corea del Sur, China y Australia lideran la adopción regional de terapias alfa y participan activamente en ensayos clínicos multicéntricos. La rápida modernización de los sistemas de imagen diagnóstica y la creciente disponibilidad de plataformas radioteranósticas PET/SPECT impulsan la demanda. El crecimiento de redes de hospitales privados y el apoyo gubernamental a la innovación en oncología aceleran la adopción, posicionando a Asia-Pacífico como uno de los mercados de más rápido crecimiento para el desarrollo terapéutico basado en alfa.

América Latina

América Latina representa alrededor del 6–7% del mercado global de emisores alfa, con crecimiento concentrado en Brasil, México, Argentina y Chile. La adopción se ve respaldada por la mejora de la infraestructura de medicina nuclear, el acceso creciente a imágenes PET-CT y SPECT, y la creciente participación en colaboraciones clínicas internacionales. Sin embargo, el acceso a isótopos alfa sigue siendo limitado, creando restricciones de suministro y distribución. A pesar de estos desafíos, la creciente demanda de tratamientos oncológicos avanzados, un mayor enfoque gubernamental en la modernización del cuidado del cáncer y las emergentes asociaciones público-privadas están impulsando la integración gradual de terapias radiofarmacéuticas dirigidas en poblaciones con alta carga de cáncer.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 4–5% del mercado, con un crecimiento liderado por los EAU, Arabia Saudita, Sudáfrica e Israel. Las inversiones en centros especializados de medicina nuclear, radiofarmacias e instalaciones avanzadas de oncología apoyan la introducción de programas terapéuticos emisores de alfa. Israel sigue siendo un centro clave de innovación con fuertes capacidades de investigación en radiofármacos. Sin embargo, la disponibilidad limitada de isótopos, las complejidades regulatorias y la infraestructura insuficiente restringen una adopción más amplia en varios países. Se espera que las iniciativas de modernización sanitaria en curso y el creciente interés en la oncología de precisión aumenten gradualmente la participación de la región en terapias basadas en alfa.

Segmentaciones del Mercado:

Por Tipo de Radionúclido

- Radio

- Plomo

- Bismuto

- Actinio

Por Aplicación

- Metástasis Ósea

- Cáncer de Ovario

- Cáncer de Páncreas

- Melanoma

- Linfoma

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de emisores alfa está conformado por una mezcla de desarrolladores de radiofármacos, productores de isótopos, laboratorios de investigación nuclear y socios tecnológicos que avanzan en las líneas de terapia alfa dirigida. Las empresas se centran cada vez más en escalar la producción de Actinio-225, Plomo-212 y Bismuto-213 a través de sistemas basados en aceleradores, tecnologías de generadores de torio y capacidades de procesamiento radioquímico de alta pureza. Las colaboraciones estratégicas entre empresas biotecnológicas y proveedores de isótopos médicos están acelerando la traducción clínica de anticuerpos, péptidos y terapias de pequeñas moléculas marcadas con alfa. Los actores del mercado enfatizan la fabricación conforme a GMP, la fiabilidad de la cadena de suministro y la alineación regulatoria para apoyar la expansión comercial. A medida que los ensayos clínicos se amplían en cánceres de próstata, ovario, páncreas y hematológicos, la competencia se intensifica en torno a asegurar el acceso a radionúclidos a largo plazo y avanzar en plataformas teranósticas diferenciadas. Los nuevos entrantes emergentes están apuntando a la innovación en producción para aliviar las restricciones globales de isótopos y fortalecer su posicionamiento en el creciente ecosistema de radioteranósticos.

Análisis de Jugadores Clave

- RadioMedix, Inc.

- IBA Radiopharma Solutions

- Actinium Pharmaceuticals, Inc.

- Alpha Tau Medical

- Fusion Pharmaceuticals

- NTP Radioisotopes SOC Ltd.

- IBA Group

- Bayer AG

Desarrollos Recientes

- En octubre de 2025, Actinium Pharmaceuticals, Inc. reveló nuevos datos preclínicos para su radioconjugado de anticuerpo de primera clase ATNM‑400 (carga de Actinio-225) en cánceres de próstata y pulmón.

- En junio de 2025, RadioMedix, Inc. anunció un generador ²¹²Pb de banco de trabajo patentado para el desarrollo de terapia alfa dirigida.

- En febrero de 2025, IBA Radiopharma Solutions se asoció con Framatome para desarrollar una red global de ciclotrones para la producción de isótopos emisores alfa ^211At (astato-211) y permitir un suministro escalable para aplicaciones oncológicas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en el tipo de radionúclido, aplicación y geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La adopción de la terapia alfa dirigida se acelerará a medida que más ensayos clínicos en etapas avanzadas demuestren una fuerte eficacia en cánceres difíciles de tratar.

- La capacidad de producción de Actinio-225 se expandirá significativamente a través de tecnologías de aceleradores y asociaciones de fabricación globales.

- Los radioteranósticos se convertirán en un enfoque oncológico convencional, integrando la imagen diagnóstica con el tratamiento de precisión basado en alfa.

- Más compañías farmacéuticas ingresarán al espacio de la terapia alfa a través de colaboraciones, acuerdos de licencia y programas de desarrollo conjunto.

- Los emisores alfa avanzarán más allá de los cánceres en etapas avanzadas hacia líneas de tratamiento más tempranas y aplicaciones de enfermedad residual mínima.

- Los hospitales seguirán invirtiendo en infraestructura avanzada de medicina nuclear para apoyar la preparación y administración segura de terapéuticos alfa.

- Las plataformas de Plomo-212 y Bismuto-213 ganarán terreno debido a los modelos de suministro basados en generadores y la creciente actividad de investigación.

- Las terapias combinadas que emparejan emisores alfa con inmunoterapia o inhibidores de reparación de ADN ampliarán la utilidad clínica.

- Los marcos regulatorios para radiofármacos se fortalecerán, mejorando la armonización global y acelerando las aprobaciones.

- Los mercados emergentes aumentarán gradualmente la adopción a medida que mejore la disponibilidad de isótopos, la experiencia clínica y la infraestructura oncológica.