Visión General del Mercado

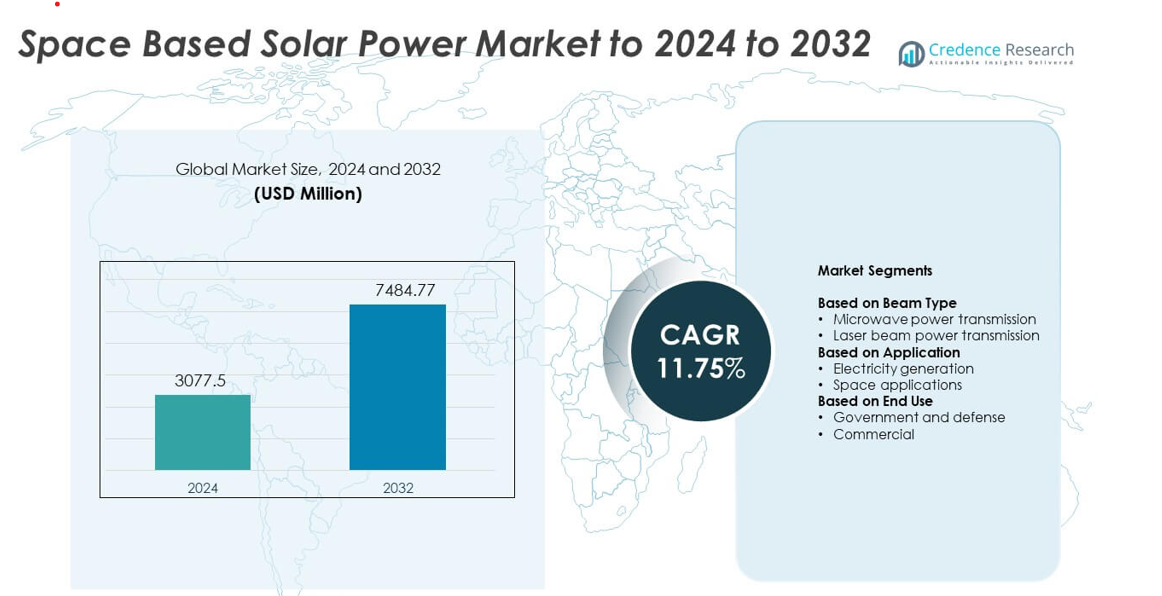

El tamaño del mercado de la Energía Solar Basada en el Espacio fue valorado en USD 3077.5 millones en 2024 y se anticipa que alcanzará USD 7484.77 millones para 2032, con un CAGR del 11.75% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Energía Solar Basada en el Espacio 2024 |

USD 3077.5 millones |

| Mercado de Energía Solar Basada en el Espacio, CAGR |

11.75% |

| Tamaño del Mercado de Energía Solar Basada en el Espacio 2032 |

USD 7484.77 millones |

El mercado de la Energía Solar Basada en el Espacio cuenta con participantes líderes como Thales Alenia Space, Emrod, Northrop Grumman, Celestia Energy, Japan Aerospace Exploration Agency, Sirin Orbital Systems, Airbus, China Academy of Space Technology, SpaceTech y Metasat. Estas organizaciones avanzan en la transmisión inalámbrica de energía, el desarrollo de arreglos solares orbitales y plataformas satelitales modulares para apoyar sistemas energéticos espaciales a gran escala. América del Norte se mantuvo como la región líder en 2024 con un 38% de participación, apoyada por fuertes programas gubernamentales, altos niveles de inversión y capacidades aeroespaciales avanzadas. Asia Pacífico siguió con un impulso creciente impulsado por proyectos de demostración nacionales y la expansión de la infraestructura de lanzamiento.

Perspectivas del Mercado

- El mercado de la Energía Solar Basada en el Espacio alcanzó USD 3077.5 millones en 2024 y se proyecta que llegue a USD 7484.77 millones para 2032, creciendo a un CAGR del 11.75%.

- La creciente demanda de energía limpia ininterrumpida y los avances en sistemas de transmisión por microondas impulsan la adopción en sectores gubernamentales y comerciales.

- Las tendencias clave incluyen misiones de demostración a gran escala, innovaciones en arreglos solares ligeros y arquitecturas satelitales modulares que ganan una implementación más amplia.

- La actividad competitiva se intensifica a medida que los principales desarrolladores de tecnología aeroespacial y energética aceleran las pruebas de sistemas de transmisión de energía y expanden las asociaciones globales.

- América del Norte lideró con un 38% de participación, seguida por Asia Pacífico con un 30% y Europa con un 27%, mientras que la transmisión por microondas tuvo un 68% de participación entre los tipos de haz y la generación de electricidad lideró las aplicaciones con un 72% de participación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Haz

La transmisión de energía por microondas lideró el mercado de la Energía Solar Basada en el Espacio en 2024 con aproximadamente un 68% de participación. La fuerte adopción provino de su mayor eficiencia en la transferencia de energía, menor pérdida atmosférica y uso probado en pruebas de energía inalámbrica a larga distancia. Los desarrolladores favorecieron los sistemas de microondas porque operan de manera confiable en diversas condiciones climáticas y apoyan la transmisión de energía a gran escala. La transmisión de energía por haz láser creció a un ritmo constante debido al creciente interés en aplicaciones de alta precisión y hardware de transmisión compacto, pero los sistemas de microondas se mantuvieron dominantes debido a la madurez de la seguridad y la mayor preparación tecnológica.

- Por ejemplo, JAXA transmitió 1.8 kilovatios por microondas a un receptor a 55 metros de distancia.

Por Aplicación

La generación de electricidad dominó este segmento en 2024 con casi un 72% de participación. El crecimiento provino de la creciente demanda de un suministro continuo de energía renovable desde el espacio que evita la variabilidad nocturna y climática observada en la Tierra. Las agencias espaciales nacionales y los desarrolladores privados invirtieron en satélites de energía orbital para apoyar las necesidades energéticas a escala de red. Las aplicaciones espaciales también avanzaron, respaldadas por el interés en alimentar naves espaciales, bases lunares y misiones de espacio profundo, pero la generación de electricidad mantuvo la mayor participación debido a una mayor viabilidad comercial y programas piloto respaldados por el gobierno.

- Por ejemplo, Emrod transmitió 550 vatios a lo largo de 36 metros con un 95% de eficiencia de transmisión dentro de una instalación de Airbus.

Por Uso Final

El gobierno y la defensa ocuparon la posición líder en 2024 con aproximadamente un 64% de participación. Las agencias de defensa impulsaron la inversión en un suministro de energía resiliente e ininterrumpido desde la órbita para apoyar la independencia energética estratégica y las operaciones remotas. Los gobiernos apoyaron grandes proyectos de demostración, marcos de políticas y asociaciones de investigación a largo plazo que fortalecieron la adopción temprana. El uso comercial creció a medida que las empresas privadas exploraron plataformas solares orbitales para el suministro futuro de energía limpia, pero permaneció más pequeño debido a los altos costos iniciales y los largos ciclos de desarrollo.

Impulsores Clave del Crecimiento

Creciente demanda de energía limpia ininterrumpida

El enfoque global en el suministro estable de energía renovable impulsa un fuerte interés en las plataformas solares orbitales. Las naciones buscan reducir la dependencia de los combustibles fósiles y expandir las fuentes de energía limpia de alta disponibilidad que evitan límites como los cambios climáticos y la pérdida nocturna. Este cambio impulsa la inversión en sistemas fotovoltaicos de alta eficiencia que operan continuamente en el espacio. Los gobiernos apoyan estudios de viabilidad, mientras que las empresas privadas exploran demostraciones a gran escala. La capacidad de entregar energía constante a regiones remotas fortalece la adopción y posiciona la energía solar basada en el espacio como un activo energético estratégico a largo plazo.

- Por ejemplo, Enel Green Power opera 67.2 gigavatios de renovables, generando 74.5 teravatios-hora en un año.

Avances en tecnologías de transmisión de energía inalámbrica

El progreso en la transmisión de energía basada en microondas y láser mejora la eficiencia, seguridad y fiabilidad a lo largo de largas distancias. Las mejoras en ingeniería permiten una mayor precisión en la dirección del haz, menor pérdida atmosférica y un mejor rendimiento del receptor en tierra. Estos avances ayudan a los desarrolladores a escalar estaciones de energía orbitales y reducir el desperdicio de energía. Las agencias de defensa y los grupos de investigación espacial continúan probando rectenas avanzadas y sistemas de antenas en fase, ampliando el potencial de comercialización. Los niveles más altos de preparación tecnológica atraen nuevas asociaciones y financiamiento, apoyando la rápida expansión del mercado tanto en los sectores gubernamentales como comerciales.

- Por ejemplo, la Universidad de Xidian construyó una instalación de verificación en tierra de estructura de acero de 75 metros de altura llamada el proyecto “Persiguiendo el Sol” para simular tecnologías de generación y transmisión de energía para una estación de energía solar espacial.

Crecientes inversiones espaciales nacionales y del sector privado

Los gobiernos aumentan el gasto en investigación de energía orbital, fabricación de satélites y capacidades de lanzamiento. Las agencias espaciales nacionales financian programas de varios años para explorar grandes arreglos solares y satélites de energía modulares. Las empresas privadas ingresan al sector a través de nuevas innovaciones en estructuras ligeras, paneles desplegables y servicios de lanzamiento de bajo costo. Esta creciente inversión fortalece la cadena de suministro y acelera el despliegue de prototipos. El creciente interés global en la sostenibilidad espacial impulsa aún más el desarrollo, haciendo de los sistemas solares espaciales de alta capacidad una prioridad para la estrategia energética a largo plazo.

Tendencias Clave & Oportunidades

Proyectos de demostración a gran escala y asociaciones internacionales

Los países expanden misiones colaborativas para probar diseños solares espaciales de varios megavatios y validar el rendimiento de transmisión de energía. Los programas conjuntos entre agencias espaciales y grupos de defensa aceleran los cronogramas de prueba y reducen el riesgo de desarrollo. La investigación transfronteriza se centra en el ensamblaje orbital, materiales fotovoltaicos de alta eficiencia y control preciso de haces. Estas asociaciones crean fuertes oportunidades para proveedores de tecnología y nuevos proveedores de servicios. La expansión de bancos de pruebas y demostraciones en órbita posiciona al mercado para un despliegue a gran escala durante la próxima década.

- Por ejemplo, Airbus transmitió energía a 36 metros en Múnich para alimentar luces y equipos de hidrógeno verde.

Cambio hacia materiales ligeros y arquitecturas modulares de satélites

Los fabricantes adoptan matrices solares ultraligeras, estructuras plegables y diseños de plataformas modulares para reducir la masa de lanzamiento y disminuir los costos del proyecto. Los nuevos materiales mejoran la resistencia a la radiación y aumentan la densidad de energía. Los satélites modulares ofrecen una construcción escalable y un mantenimiento simplificado, lo que apoya tanto a los primeros pilotos como a las futuras grandes constelaciones. Esta tendencia abre fuertes oportunidades para proveedores aeroespaciales, innovadores de materiales y desarrolladores de sistemas de propulsión. Los menores costos de lanzamiento y la flexibilidad de diseño mejorada ayudan a acelerar el interés comercial.

- Por ejemplo, las matrices MegaFlex de Northrop Grumman (anteriormente Orbital ATK) son una tecnología de matriz solar de manta tensada de alto rendimiento con un diseño actual de alto TRL (Nivel de Preparación Tecnológica) típicamente alrededor de un diámetro de 10 metros, que ha demostrado potencias específicas de hasta 200 W/kg.

Expansión de casos de uso comercial en regiones remotas y con escasez de energía

Las empresas privadas exploran la venta de energía limpia orbital a regiones con estabilidad de red limitada o infraestructura deficiente. Los avances en receptores de energía inalámbrica, estaciones rectenna terrestres y sistemas de gestión de haces seguros apoyan los modelos comerciales. Esta tendencia crea oportunidades para desarrolladores de energía que buscan contratos a largo plazo y gobiernos que apuntan a mejorar el acceso a la energía. El creciente interés en operaciones industriales fuera de la red, bases militares y naciones insulares amplía aún más la oportunidad para los primeros despliegues.

Desafíos Clave

Alto costo de desarrollo, lanzamiento y despliegue orbital

La gran inversión inicial sigue siendo una barrera importante para la adopción generalizada. Los sistemas solares basados en el espacio necesitan una fuerte financiación en la fabricación de satélites, servicios de lanzamiento, ensamblaje en órbita y mantenimiento a largo plazo. Incluso con la disminución de los costos de lanzamiento, los gastos totales del programa siguen siendo altos para la mayoría de los actores comerciales. Los gobiernos lideran los esfuerzos de financiación inicial, pero las empresas privadas enfrentan dificultades para asegurar financiamiento para proyectos de varios años. Estos obstáculos económicos ralentizan el despliegue a gran escala y extienden los plazos de comercialización.

Complejidad técnica y preocupaciones de seguridad en la transmisión de energía

La transmisión inalámbrica requiere una alineación precisa del haz, condiciones atmosféricas estables y tecnología avanzada de receptores. Asegurar una operación segura sin dispersión de energía no deseada plantea desafíos de ingeniería. Las agencias reguladoras también monitorean la seguridad del haz, la colocación orbital y la asignación de frecuencias, lo que puede retrasar las aprobaciones. La complejidad de ensamblar y mantener grandes matrices solares en órbita aumenta el riesgo técnico. Estos desafíos demandan pruebas rigurosas, infraestructura especializada y coordinación a largo plazo entre gobiernos y socios de la industria.

Análisis Regional

Norteamérica

América del Norte lideró el mercado de energía solar basada en el espacio en 2024 con aproximadamente un 38% de participación. La región se benefició de sólidos programas de investigación respaldados por el gobierno, inversiones crecientes en defensa y un interés creciente en iniciativas orbitales de energía limpia. Las agencias avanzaron en grandes proyectos de demostración centrados en la transmisión de energía por microondas y en matrices solares de alta eficiencia. La presencia de importantes empresas aeroespaciales y proveedores de servicios de lanzamiento apoyó un desarrollo tecnológico más rápido. El creciente énfasis en sistemas de energía resilientes para bases remotas y áreas propensas a desastres aumentó aún más la adopción. Las asociaciones público-privadas fortalecieron el liderazgo de la región a través de financiación continua y esfuerzos de despliegue temprano.

Europa

Europa representó casi un 27% de participación en 2024, apoyada por la creciente colaboración entre agencias espaciales nacionales y fuertes compromisos hacia la independencia energética renovable. La región avanzó en estudios de viabilidad sobre plataformas solares orbitales e invirtió en materiales fotovoltaicos ligeros para reducir la masa de lanzamiento. La Unión Europea promovió programas de investigación a largo plazo que buscaban diversificar las fuentes de energía limpia. Los fabricantes aeroespaciales contribuyeron a través de innovaciones en el diseño de matrices solares y conceptos de ensamblaje en órbita. El creciente interés en energía sostenible para aplicaciones de defensa y civiles posicionó a Europa como un contribuyente clave al desarrollo tecnológico global y futuros despliegues.

Asia Pacífico

Asia Pacífico tuvo aproximadamente un 30% de participación en 2024, impulsada por significativas inversiones de China, Japón y Corea del Sur en sistemas de energía orbital a gran escala. Los gobiernos regionales aceleraron las pruebas de prototipos, la investigación de control de haces y el diseño modular de satélites. China avanzó en planes de demostración de múltiples megavatios, mientras que Japón persiguió estudios de transmisión láser de precisión bajo sus iniciativas espaciales nacionales. El rápido crecimiento en capacidades de fabricación y la caída de los costos de lanzamiento fortalecieron la posición competitiva de Asia Pacífico. Las crecientes necesidades energéticas en regiones densamente pobladas aumentaron el interés en la energía ininterrumpida basada en el espacio, apoyando el rápido desarrollo tecnológico y el potencial de despliegue a largo plazo.

América Latina

América Latina capturó alrededor de un 3% de participación en 2024, reflejando una adopción en etapa inicial apoyada por el creciente interés en la diversificación de energía renovable. Varios países exploraron asociaciones con agencias espaciales globales para evaluar la viabilidad del suministro de energía remota. La creciente demanda de electricidad estable y fuera de la red en regiones aisladas fomentó estudios a largo plazo. La infraestructura aeroespacial limitada ralentizó el despliegue a corto plazo, pero los grupos académicos y de investigación iniciaron proyectos de energía inalámbrica a pequeña escala. A medida que las políticas energéticas regionales se orientan hacia la sostenibilidad, se espera que las oportunidades de colaboración y transferencia de tecnología se expandan.

Oriente Medio y África

Oriente Medio y África tuvieron aproximadamente un 2% de participación en 2024, impulsadas principalmente por el interés en estrategias de energía limpia a largo plazo y futuras importaciones de energía orbital. La alta demanda solar, los sitios industriales remotos y las operaciones intensivas en energía fomentaron la exploración de opciones renovables avanzadas. Varios gobiernos evaluaron asociaciones para infraestructura de receptores de haces y conceptos de transmisión a larga distancia. Las capacidades espaciales domésticas limitadas ralentizaron el progreso inicial, pero el impulso de inversión continuó debido a fuertes objetivos de seguridad energética. El creciente interés en tecnologías de energía de próxima generación posiciona a la región para una adopción gradual a medida que los costos de despliegue global disminuyen.

Segmentaciones del Mercado:

Por Tipo de Haz

- Transmisión de energía por microondas

- Transmisión de energía por haz láser

Por Aplicación

- Generación de electricidad

- Aplicaciones espaciales

Por Uso Final

- Gobierno y defensa

- Comercial

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo incluye a Thales Alenia Space, Emrod, Northrop Grumman, Celestia Energy, Agencia Japonesa de Exploración Aeroespacial, Sirin Orbital Systems, Airbus, Academia China de Tecnología Espacial, SpaceTech y Metasat como los principales participantes que están moldeando el Mercado de Energía Solar Basada en el Espacio. Los desarrolladores se centran en avanzar en la transmisión de energía inalámbrica, la ingeniería de matrices solares ligeras y los diseños de satélites modulares para fortalecer la preparación tecnológica. Las empresas invierten en estructuras fotovoltaicas de alta eficiencia, sistemas de control de haz de precisión y plataformas orbitales escalables para apoyar futuros despliegues de múltiples megavatios. Las asociaciones estratégicas entre empresas aeroespaciales, institutos de investigación y programas gubernamentales mejoran las capacidades técnicas y reducen los riesgos de los proyectos. Los actores de la industria también enfatizan la reducción de costos mediante la mejora de los procesos de fabricación y soluciones de lanzamiento de próxima generación. El creciente interés en la energía orbital limpia fomenta la innovación continua en ingeniería, pruebas e integración de sistemas, lo que lleva a oportunidades de adopción más amplias durante el período de pronóstico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Thales Alenia Space

- Emrod

- Northrop Grumman

- Celestia Energy

- Agencia de Exploración Aeroespacial de Japón

- Sirin Orbital Systems

- Airbus

- Academia China de Tecnología Espacial

- SpaceTech

- Metasat

Desarrollos Recientes

- En 2024, Japan Space Systems, junto con JAXA y socios universitarios, logró la primera transmisión de energía inalámbrica de largo alcance del mundo desde una aeronave a aproximadamente 7 km de altitud hasta una rectena en tierra a unos 5.5 km por debajo, utilizando microondas.

- En septiembre de 2022, Airbus, ESA y Emrod llevaron a cabo una demostración de transmisión de energía por microondas en la instalación X-Works de Airbus en Múnich. La configuración convirtió electricidad solar a RF y la transmitió a través de un hangar hacia una rectena, ilustrando un enlace clave necesario para futuras arquitecturas de energía solar basadas en el espacio.

- En 2022, Emrod anunció una demostración conjunta con Airbus y ESA donde su tecnología de energía inalámbrica transmitió energía RF en interiores como parte de una prueba relacionada con ESA SOLARIS

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Tipo de Haz, Aplicación, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- Los sistemas solares basados en el espacio pasarán de pequeños pilotos a demostraciones más grandes de varios megavatios.

- La transmisión por microondas ganará una adopción más amplia debido a su mayor eficiencia y madurez en seguridad.

- La caída de los costos de lanzamiento acelerará el despliegue de satélites de energía modulares.

- Los gobiernos aumentarán la financiación para programas de energía limpia orbital y estudios de viabilidad.

- Las empresas espaciales privadas entrarán en proyectos comerciales de transmisión de energía a un ritmo más rápido.

- Los avances en materiales ligeros mejorarán la densidad de energía y reducirán la masa del sistema.

- Las colaboraciones internacionales se expandirán para compartir instalaciones de prueba y estándares técnicos.

- Las estaciones receptoras en tierra evolucionarán para soportar una mayor precisión y una alineación de haz más segura.

- Las regiones remotas emergerán como adoptantes tempranos de energía limpia derivada del espacio.

- Los marcos regulatorios se fortalecerán para gestionar la seguridad del haz, el uso orbital y la entrega de energía.