Descripción General del Mercado

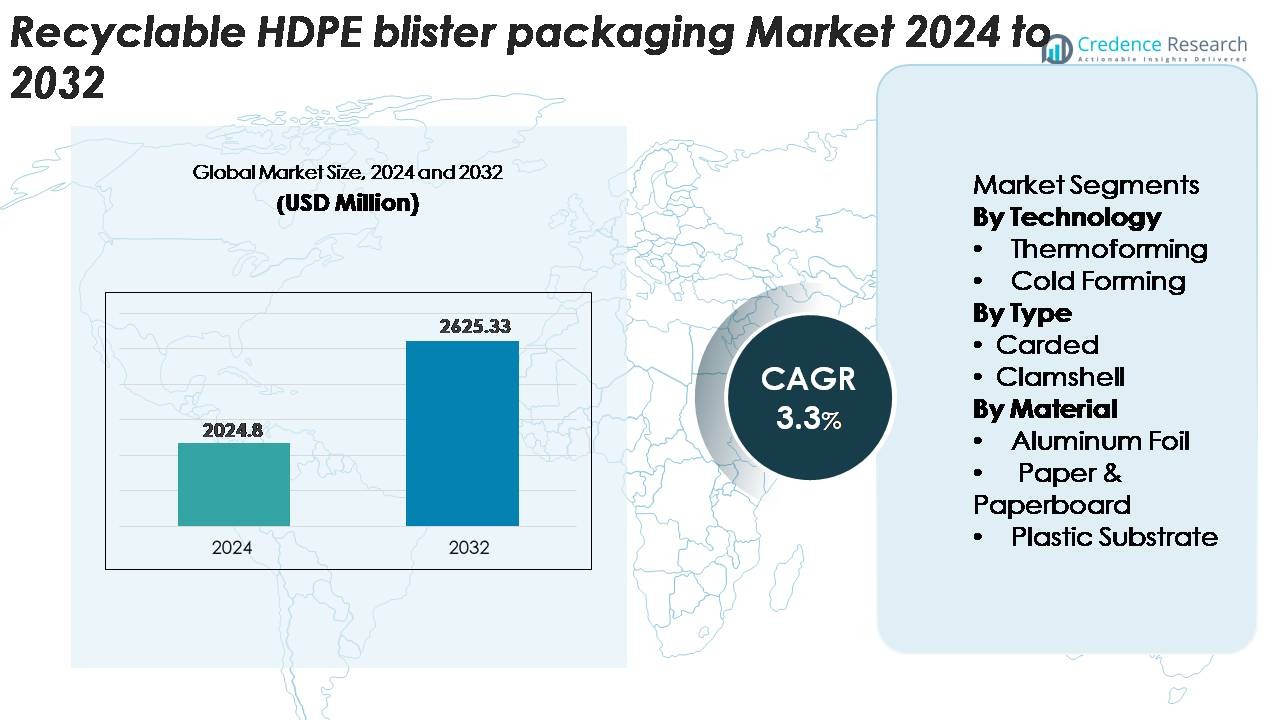

El mercado de envases blíster de HDPE reciclable fue valorado en USD 2,024.8 millones en 2024 y se proyecta que alcance los USD 2,625.33 millones para 2032, expandiéndose a una CAGR del 3.3% durante el período de pronóstico (2025–2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Envases Blíster de HDPE Reciclable 2024 |

USD 2,024.8 Millones |

| Mercado de Envases Blíster de HDPE Reciclable, CAGR |

3.3% |

| Tamaño del Mercado de Envases Blíster de HDPE Reciclable 2032 |

USD 2,625.33 Millones |

Los principales actores en el mercado de envases blíster de HDPE reciclable incluyen Amcor plc, Sonoco Products Company, Constantia Flexibles, Klöckner Pentaplast (KP), Huhtamaki y Blisterpak, Inc., todos los cuales están expandiendo soluciones de blíster de HDPE mono-material para cumplir con los objetivos de sostenibilidad de las marcas y los requisitos regulatorios. Estas empresas se centran en líneas avanzadas de termoformado, sustratos de HDPE de alta pureza y recubrimientos de barrera mejorados que aumentan la reciclabilidad sin comprometer la protección del producto. América del Norte lidera el mercado global con aproximadamente un 32% de participación, respaldada por una fuerte demanda farmacéutica y una infraestructura de reciclaje madura, seguida por Europa con alrededor del 28%, impulsada por estrictos mandatos de circularidad de envases y la rápida adopción de formatos mono-material.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de envases blíster reciclables de HDPE alcanzó los USD 2,024.8 millones en 2024 y se proyecta que llegue a USD 2,625.33 millones para 2032, reflejando un CAGR del 3.3% impulsado por la creciente demanda global de formatos blíster mono-material totalmente reciclables.

- Los principales impulsores del mercado incluyen la presión regulatoria para envases sostenibles, la rápida adopción en farmacéuticos y cuidado personal, y la mejora en la eficiencia del termoformado que fortalece la posición del HDPE como la alternativa reciclable preferida a las estructuras basadas en PVC.

- Las tendencias clave destacan el uso acelerado de blísteres de HDPE mono-material, la creciente integración de rHDPE y la mayor adopción en el cuidado de la salud OTC, pequeños electrónicos y envases listos para la venta, con el termoformado manteniendo la mayor participación tecnológica.

- La actividad competitiva se intensifica a medida que los principales actores invierten en recubrimientos de barrera reciclables, sustratos de HDPE de alta claridad y programas de envases circulares, mientras que surgen restricciones debido a las limitaciones de barrera en comparación con los laminados multicapa y la infraestructura de reciclaje global inconsistente.

- Regionalmente, América del Norte lidera con ~32%, seguida por Europa con ~28% y Asia-Pacífico con ~26%, mientras que los blísteres con tarjeta y los sustratos plásticos de HDPE mantienen las mayores participaciones de segmento a nivel mundial.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tecnología

El termoformado representa la tecnología dominante en el envasado blíster reciclable de HDPE, representando la mayor parte del mercado debido a sus capacidades de formación precisa, alto rendimiento y compatibilidad con diseños ligeros de mono-material. Su capacidad para crear estructuras de cavidades consistentes con menor desperdicio de material lo posiciona como la solución preferida para aplicaciones farmacéuticas, de cuidado personal y bienes de consumo. El formado en frío, aunque se utiliza para requisitos de mayor barrera, tiene una participación menor ya que sus ciclos de producción más lentos y mayores costos de material limitan su adopción generalizada en comparación con la eficiencia y escalabilidad de las líneas de termoformado.

· Por ejemplo, el sistema de blíster de HDPE AmSky™ de Amcor funciona en líneas estándar de blíster farmacéutico de alta velocidad y reemplaza el PVC con una estructura totalmente reciclable. Las películas de formación Optym™ basadas en HDPE de la compañía también ofrecen una profundidad de formación estable y una resistencia confiable a la perforación durante la producción rápida de envases médicos.

Por Tipo

El envasado blíster con tarjeta mantiene la participación dominante en el segmento de HDPE reciclable, impulsado por su fuerte visibilidad en estantería, estructura ligera y compatibilidad con capas de sellado mono-material que apoyan los objetivos de circularidad. La eficiencia de costos del formato y su capacidad para integrar características a prueba de manipulaciones lo hacen altamente adecuado para productos de salud OTC, pequeños electrónicos y bienes del hogar. Las conchas mantienen una participación secundaria debido a su durabilidad y fuerza protectora, pero las crecientes regulaciones de sostenibilidad y la presión de los minoristas para reducir la masa plástica están desplazando la demanda cada vez más hacia formatos con tarjeta reciclables optimizados con contenido de HDPE.

· Por ejemplo, la plataforma EnviroSense® PaperBlister™ de Sonoco elimina completamente la tarjeta frontal de plástico y reduce el uso total de plástico hasta en un 80% en comparación con los formatos de blíster PVC–PET. El diseño mantiene la fuerza de sellado estable y funciona en equipos estándar de sellado por calor utilizados en envases minoristas y de salud.

Por Material

Los sustratos de plástico, particularmente las láminas de HDPE reciclables, dominan el segmento de materiales ya que ofrecen el mejor equilibrio entre formabilidad, rigidez y compatibilidad con la corriente de reciclaje. Su mayor participación está respaldada por los avances en estructuras de blíster de mono-material y recubrimientos de barrera mejorados que eliminan la necesidad de laminados de múltiples materiales. Los componentes de papel y cartón están ganando terreno como materiales de respaldo en formatos de eco-empaque híbrido, mientras que el papel de aluminio mantiene un papel limitado donde la protección contra la humedad y la luz es crítica. Sin embargo, el mercado sigue avanzando hacia estructuras centradas en HDPE para cumplir con los estándares de reciclabilidad y reducir la complejidad del empaque compuesto.

Principales Impulsores de Crecimiento

Expansión de las Regulaciones de Empaque Sostenible

Las regulaciones globales cada vez más estrictas que promueven soluciones de empaque reciclables y de mono-material están acelerando la demanda de formatos de blíster de HDPE reciclables. Los gobiernos de América del Norte, Europa y partes de Asia ahora exigen la reducción de residuos plásticos, la responsabilidad extendida del productor y un etiquetado de reciclabilidad más claro, lo que lleva a los fabricantes a alejarse de las estructuras de PVC o PET multicapa que son difíciles de procesar en las corrientes de reciclaje. La compatibilidad del HDPE con los sistemas de recuperación de polietileno de alta densidad existentes lo posiciona como una alternativa preferida, permitiendo a las marcas cumplir con los objetivos de cumplimiento y sostenibilidad. Las expectativas de los consumidores por empaques de bajo carbono y las evaluaciones ambientales lideradas por minoristas refuerzan aún más este cambio, impulsando inversiones aceleradas en líneas de blíster compatibles con el reciclaje. Este impulso regulatorio continúa expandiendo el mercado para formatos basados en HDPE que ofrecen alta reciclabilidad sin comprometer la protección del producto o el atractivo visual.

· Por ejemplo, el sistema de blíster reciclable AmSky™ de Amcor reemplaza el PVC/PVDC con una estructura de HDPE completo que se adapta a las corrientes de reciclaje de HDPE establecidas. La película de tapa utiliza una capa de sellado de un solo material en el rango de 18–22 micrones para soportar un sellado confiable en líneas estándar de blíster farmacéutico.

Aumento de la Adopción en Farmacéuticos y Cuidado Personal

El crecimiento en los sectores farmacéutico y de atención médica OTC es un catalizador importante para el empaque de blíster de HDPE reciclable debido a la durabilidad del material, su versatilidad de barrera y su idoneidad para líneas de termoformado de alto volumen. A medida que aumenta la demanda global de medicamentos, especialmente en formulaciones de dosis sólida, los fabricantes buscan empaques que equilibren la integridad del producto con la responsabilidad ambiental. La resistencia, estabilidad a la humedad y flexibilidad de diseño del HDPE le permiten reemplazar los blísteres tradicionales de múltiples materiales mientras mantiene el cumplimiento regulatorio y los estándares de evidencia de manipulación. Las marcas de cuidado personal también están ampliando la adopción a medida que hacen la transición a empaques de mono-material reciclables para mejorar la percepción de la marca y reducir la huella ambiental. El impulso combinado de estas industrias impulsa la adquisición a gran escala de sustratos de HDPE y acelera los proyectos de rediseño de empaques que integran formatos de blíster reciclables.

· Por ejemplo, la película Aclar® UltRx 6000 PCTFE de Honeywell ofrece tasas de transmisión de vapor de humedad ultra bajas cercanas a 0.038 g/m²/día a 38°C/100% HR, ofreciendo una de las barreras de humedad más altas para blísteres farmacéuticos. La película generalmente se lamina a estructuras de PVC o PET para soportar una estabilidad de alta barrera para medicamentos de dosis sólida sensibles.

Avances en la Ingeniería de Blíster de Mono-Material

El progreso tecnológico en el diseño de mono-material está creando nuevas oportunidades para el embalaje de blíster de HDPE al mejorar la formabilidad, claridad y rendimiento mecánico. Las innovaciones en recubrimientos de barrera, capas de sellado térmico y mejoras de superficie ahora permiten que el HDPE logre niveles de protección que tradicionalmente ofrecían las estructuras laminadas de PVC–foil. Los fabricantes de equipos han mejorado las herramientas de termoformado, permitiendo detalles de cavidades más nítidos y una reducción en la variación de calibre mientras mantienen altas velocidades de línea. Estos avances ayudan a los convertidores a reducir el uso de material y mejorar la reciclabilidad al eliminar adhesivos, laminados multicapa y sustratos incompatibles. A medida que las marcas priorizan modelos de embalaje circular, la compatibilidad del HDPE con sistemas de circuito cerrado y la creciente disponibilidad de contenido reciclado post-consumo (PCR) refuerzan su posición como un material de embalaje de blíster preparado para el futuro.

Tendencias y Oportunidades Clave

Crecimiento de Sistemas de Embalaje de Mono-Material y Circulares

Una tendencia importante que está moldeando el mercado es el cambio hacia marcos de embalaje circulares construidos alrededor de formatos de HDPE mono-material. Las empresas están adoptando cada vez más estructuras de blíster que integran frentes de HDPE con respaldos de HDPE o basados en papel, lo que permite un reciclaje simplificado en sistemas mecánicos. Los desarrolladores de embalaje también están explorando componentes desmontables, diseños de fácil despegue e instrucciones claras de reciclaje para mejorar la participación del consumidor. Esta tendencia abre oportunidades para que las marcas mejoren las puntuaciones de rendimiento ambiental, reduzcan las tarifas de eliminación de residuos y se alineen con los puntos de referencia de sostenibilidad de los minoristas. La rápida expansión de las iniciativas de economía circular en todo el mundo fortalece la demanda de embalajes de blíster que sean tanto funcionales como totalmente reciclables.

· Por ejemplo, el Sistema de Blíster AmSky™ de Amcor utiliza HDPE mono-material tanto para la base termoformada como para la tapa, logrando una calificación de reciclabilidad del 87% en corrientes de polietileno rígido verificada por Cyclos-HTP y obteniendo el Reconocimiento de Guía Crítica de la Asociación de Recicladores de Plástico.

Aumento del Uso de HDPE Reciclado (rHDPE) en Estructuras de Blíster

Las oportunidades emergentes provienen de la integración de HDPE reciclado (rHDPE) en componentes de blíster para apoyar los objetivos climáticos corporativos y reducir la dependencia de resina virgen. Los avances en tecnologías de procesamiento de rHDPE de alta pureza ahora permiten una mejor estabilidad de color, reducción de olores y resistencia mecánica adecuada para bienes de consumo no estériles y productos de salud selectos. A medida que más propietarios de marcas se comprometen con requisitos mínimos de contenido reciclado, la demanda de formulaciones de formación de blíster compatibles con rHDPE está en expansión. Los fabricantes de embalajes que puedan ofrecer láminas de blíster de rHDPE de alta calidad y rentables tienen la oportunidad de obtener acuerdos de suministro a largo plazo con empresas de bienes de consumo enfocadas en la sostenibilidad.

Expansión del Embalaje Ecológico para el Comercio Minorista y Electrónico

Los minoristas y las plataformas de comercio electrónico requieren cada vez más embalajes que minimicen los residuos, mejoren la reciclabilidad y soporten el estrés del envío, generando nuevas oportunidades para diseños de blíster de HDPE reciclables. El auge de los formatos de envío en su propio contenedor y el embalaje secundario ecológico apoyan la adopción de blísters de HDPE duraderos pero ligeros. Las marcas también están rediseñando el embalaje para reducir la masa total de plástico, incorporar características de evidencia de manipulación y mejorar la comercialización visual. A medida que crecen las ventas en línea de productos farmacéuticos, de cuidado personal y bienes de consumo, los fabricantes pueden capitalizar la demanda de formatos de blíster de HDPE optimizados para la logística y la presentación lista para el estante.

- Por ejemplo, Jones Healthcare Group lanzó FlexRx One, una solución de blíster sostenible diseñada para farmacias con características mejoradas de reciclabilidad para la distribución minorista y de comercio electrónico.

Desafíos Clave

Limitaciones de Barrera en Comparación con Laminados de Multi-Materiales

Un desafío importante para el embalaje de blíster reciclable de HDPE es igualar el alto rendimiento de barrera de los laminados tradicionales de PVC/foil o Aclar utilizados en productos farmacéuticos y productos sensibles a la humedad. Aunque los avances en recubrimientos y formulaciones de HDPE han mejorado los niveles de protección, ciertas aplicaciones que requieren tasas de transmisión de vapor de humedad ultra bajas aún dependen de estructuras de múltiples capas no reciclables. Los convertidores deben equilibrar la sostenibilidad con la estabilidad del producto, lo que a menudo lleva a compromisos en la vida útil o el rendimiento del sellado. Superar estas limitaciones requiere una innovación continua en la ingeniería de barreras, recubrimientos funcionales y sustratos de HDPE de alta claridad que puedan cumplir con estrictos estándares regulatorios sin comprometer la reciclabilidad.

Infraestructura de Reciclaje Limitada y Eficiencia en la Clasificación de Materiales

A pesar de la reciclabilidad del HDPE, la infraestructura de reciclaje global sigue siendo inconsistente, particularmente en mercados emergentes donde las capacidades de recolección, clasificación y procesamiento están subdesarrolladas. Muchas instalaciones de clasificación priorizan artículos de HDPE más grandes, como botellas, lo que hace que los componentes de blíster de calibre delgado sean más difíciles de detectar y separar. Los residuos de adhesivo, respaldos de papel y la contaminación de múltiples materiales complican aún más la recuperación y reducen los rendimientos de procesamiento. Estas limitaciones restringen el volumen de desechos de blíster de HDPE que reingresa con éxito al flujo de reciclaje. Abordar este desafío requiere esfuerzos colaborativos entre fabricantes de envases, recicladores y legisladores para mejorar las tecnologías de clasificación de materiales y establecer directrices de diseño estandarizadas.

Análisis Regional

América del Norte

América del Norte posee aproximadamente el 32% del mercado de embalaje de blíster reciclable de HDPE, impulsado por una infraestructura de reciclaje avanzada, una fuerte alineación regulatoria hacia el embalaje de mono-material y una alta adopción en los sectores farmacéutico y de cuidado personal. EE.UU. lidera el crecimiento regional debido a la rápida integración de formatos de blíster basados en HDPE en el cuidado de la salud OTC y los mandatos de sostenibilidad impulsados por el comercio minorista. Los principales convertidores de embalaje continúan actualizando las líneas de termoformado para apoyar plataformas de HDPE de mono-material, reforzando el liderazgo de la región. Las crecientes iniciativas de economía circular de Canadá aceleran aún más la demanda de diseños de blíster totalmente reciclables que reducen el embalaje compuesto y mejoran la eficiencia de recuperación.

Europa

Europa representa casi el 28% del mercado global, respaldada por rigurosas regulaciones ambientales, marcos de responsabilidad extendida del productor y la adopción temprana de estructuras de blíster de mono-material. Alemania, Francia, Italia y el Reino Unido siguen siendo contribuyentes clave a medida que las empresas farmacéuticas y de bienes de consumo pasan de formatos basados en PVC a soluciones de HDPE para cumplir con los objetivos de reciclabilidad. El ecosistema de reciclaje maduro de la región y las sólidas puntuaciones de sostenibilidad de los minoristas empujan a las marcas hacia sistemas de blíster centrados en HDPE. Además, las directivas de la UE que promueven la reducción de la masa plástica y la mejora de la reciclabilidad continúan dando forma a las estrategias de adquisición, reforzando la posición de Europa como líder en la adopción de embalajes de blíster reciclables de HDPE.

Asia-Pacífico

La región de Asia-Pacífico representa alrededor del 26% del mercado, impulsada por la rápida expansión en la producción farmacéutica, el creciente consumo de cuidado personal y la creciente adopción de envases sostenibles en China, India, Japón y el sudeste asiático. Las iniciativas gubernamentales que promueven plásticos reciclables y una mejor gestión de residuos están acelerando la transición hacia formatos de blíster basados en HDPE. La inversión de China en instalaciones de reciclaje de alta capacidad y el endurecimiento de los requisitos de cumplimiento de EPR en India contribuyen a la creciente demanda de estructuras mono-materiales. El aumento de la urbanización y la expansión de las redes minoristas apoyan aún más la adopción de blísteres de HDPE, especialmente en pequeñas electrónicas, productos esenciales de salud y líneas de productos FMCG.

América Latina

América Latina representa aproximadamente el 8% del mercado, impulsada por la creciente conciencia sobre el embalaje reciclable, el aumento de la distribución farmacéutica y la modernización gradual de los formatos de embalaje minorista. Brasil y México lideran la demanda regional a medida que los fabricantes adoptan soluciones de blíster de HDPE para cumplir con los estándares emergentes de sostenibilidad y reducir la dependencia de estructuras de materiales mixtos. Sin embargo, la infraestructura de reciclaje limitada y la aplicación desigual de regulaciones restringen una penetración más amplia del mercado. A pesar de estos desafíos, el aumento de las inversiones en capacidades de termoformado y la creciente preferencia del consumidor por envases ambientalmente responsables apoyan una adopción constante en las categorías de salud, cuidado personal y productos para el hogar.

Oriente Medio y África

Oriente Medio y África representan casi el 6% del mercado, caracterizado por la creciente implementación de políticas de sostenibilidad y el aumento de la actividad de fabricación de bienes de consumo. Los EAU, Arabia Saudita y Sudáfrica son adoptantes tempranos, respaldados por la inversión en tecnologías de reciclaje y la expansión de las operaciones locales de embalaje farmacéutico. Aunque la penetración general del mercado sigue siendo menor que en otras regiones debido a las limitaciones de infraestructura, la demanda de formatos de blíster reciclables basados en HDPE está aumentando a medida que los gobiernos promueven la reducción de residuos y las marcas multinacionales introducen objetivos de embalaje circular. Se espera que las mejoras graduales en los sistemas de recolección y clasificación apoyen el crecimiento regional continuo.

Segmentaciones del Mercado:

Por Tecnología

- Termoformado

- Formado en Frío

Por Tipo

Por Material

- Papel de Aluminio

- Papel y Cartón

- Sustrato Plástico

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de envases blíster reciclables de HDPE se caracteriza por un fuerte compromiso de fabricantes de envases globales y regionales que aceleran su transición hacia soluciones de mono-material. Jugadores líderes como Amcor plc, Sonoco Products Company, Constantia Flexibles, Klöckner Pentaplast y Huhtamaki están expandiendo plataformas de blíster de HDPE de alta claridad y totalmente reciclables, diseñadas para productos farmacéuticos, cuidado personal y pequeños bienes de consumo. Las empresas están priorizando avances en eficiencia de termoformado, recubrimientos de HDPE mejorados con barreras y tecnologías de sellado que permiten a las marcas reemplazar formatos basados en PVC sin comprometer la protección del producto. Las inversiones estratégicas en programas de empaques circulares, integración de HDPE reciclado post-consumo y abastecimiento sostenible de materiales fortalecen aún más la posición competitiva. Las asociaciones con empresas farmacéuticas y de bienes de consumo masivo (FMCG), junto con mejoras en líneas de formado de alta velocidad, permiten a los principales proveedores asegurar contratos a largo plazo. Aunque la innovación es robusta, la competencia también se intensifica en torno a la optimización de costos y el cumplimiento de estándares globales de reciclabilidad, obligando a los fabricantes a mejorar el rendimiento, reducir el peso del material y mejorar la compatibilidad de recuperación para mantener el liderazgo en el mercado.

Análisis de Jugadores Clave

Desarrollos Recientes

- En junio de 2025, Honeywell International Inc. anunció que su tecnología de película Aclar fue seleccionada por Evertis para uso en blíster farmacéutico, apoyando los objetivos de rendimiento de barrera y reciclabilidad.

- En octubre de 2024, Klöckner Pentaplast (kp) introdujo la solución de película blíster para dispositivos médicos sostenibles kpNext® MDR1, significando un avance en formatos de blíster sostenibles de alta barrera.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tecnología, Tipo, Material y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de sus negocios, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de formatos de blíster de HDPE mono-material seguirá aumentando a medida que las regulaciones globales impulsen a las marcas hacia soluciones de embalaje totalmente reciclables.

- Las empresas farmacéuticas y de atención médica OTC acelerarán la conversión de estructuras basadas en PVC a formatos de HDPE reciclables para mejorar el cumplimiento y la puntuación de sostenibilidad.

- La adopción de películas de HDPE de alta claridad y mejoradas con barreras se expandirá a medida que las tecnologías de recubrimiento avancen y permitan una mayor compatibilidad de productos.

- La integración de HDPE reciclado en sustratos de blíster aumentará a medida que las marcas se comprometan con objetivos de mayor contenido reciclado y programas de embalaje circular.

- El termoformado mantendrá su dominio a medida que los fabricantes actualicen líneas de alta velocidad para soportar calibres más delgados y mejorar la precisión de las cavidades.

- El crecimiento del comercio electrónico impulsará la demanda de diseños de blíster de HDPE duraderos, ligeros y amigables con la logística, optimizados para la protección y reciclabilidad.

- Los minoristas intensificarán los requisitos de sostenibilidad, reforzando la transición hacia empaques de blíster basados en HDPE con menor masa de material.

- Las inversiones en infraestructura de reciclaje regional y tecnologías de detección mejorarán las tasas de recuperación de HDPE y aumentarán la circularidad.

- Los diseños híbridos de blíster HDPE-papel ganarán tracción a medida que las empresas equilibren los objetivos de sostenibilidad con las necesidades de comercialización visual.

- La competencia se centrará cada vez más en la eficiencia de costos, la optimización de materiales y las asociaciones que aceleren la adopción a gran escala de blísteres de HDPE.