Visión General del Mercado

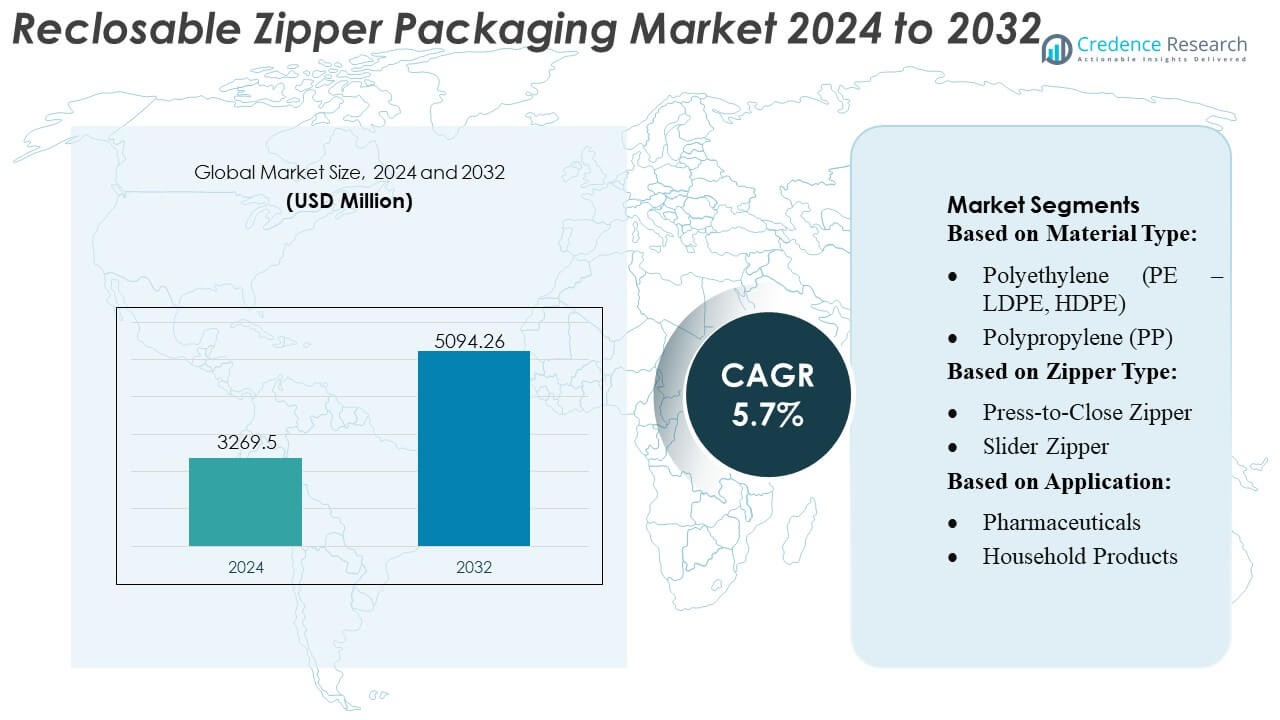

El tamaño del mercado de envases con cierre de cremallera reutilizable se valoró en USD 3269.5 millones en 2024 y se anticipa que alcanzará los USD 5094.26 millones para 2032, con un CAGR del 5.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Envases con Cierre de Cremallera Reutilizable 2024 |

USD 3269.5 Millones |

| Mercado de Envases con Cierre de Cremallera Reutilizable, CAGR |

5.7% |

| Tamaño del Mercado de Envases con Cierre de Cremallera Reutilizable 2032 |

USD 5094.26 Millones |

El mercado de envases con cierre de cremallera reutilizable está conformado por un grupo diverso de fabricantes de envases globales que se enfocan en la innovación de materiales, la conversión de alta precisión y una fuerte integración con marcas de productos alimenticios, de cuidado personal y del hogar. Estas empresas mejoran la competitividad a través de tecnologías avanzadas de sellado, formatos de cremallera de múltiples pistas y estructuras de película sostenibles basadas en PE y PP que mejoran la conveniencia y la protección del producto. Las inversiones estratégicas en películas ligeras, diseños de mono-material y capacidades de embolsado de alta velocidad fortalecen aún más el alcance del mercado en los canales de comercio electrónico y minoristas. América del Norte sigue siendo la región líder, manteniendo una participación exacta del 38% del mercado, respaldada por una fuerte preferencia del consumidor por envases resellables, alta adopción de formatos flexibles y una infraestructura de conversión robusta.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado alcanzó los USD 3269.5 millones en 2024 y aumentará a USD 5094.26 millones para 2032 con un CAGR del 7%.

- El aumento de la demanda de envases convenientes y controlados por porciones impulsa la adopción de formatos de cremallera reutilizable basados en PE y PP, con el segmento de alimentos y bebidas manteniendo la mayor participación debido al alto uso en snacks y productos congelados.

- La innovación en materiales, las estructuras de mono-material y las películas ligeras dan forma a las tendencias del mercado, respaldadas por tecnologías de embolsado de alta velocidad que mejoran la consistencia del sellado y la eficiencia operativa.

- La actividad competitiva se intensifica a medida que los actores globales mejoran las capacidades de conversión, expanden los diseños de cremallera sostenibles y fortalecen las asociaciones con marcas FMCG, mientras que surgen restricciones por la fluctuación de los precios de las materias primas y la limitada reciclabilidad de las estructuras multicapa.

- América del Norte lidera con una participación regional exacta del 38%, seguida por Europa y Asia-Pacífico, respaldada por una fuerte adopción de envases flexibles y una creciente penetración de formatos deslizantes y de presión para cerrar en categorías clave de bienes de consumo.

Análisis de Segmentación del Mercado:

Por Tipo de Material

El polietileno (PE – LDPE, HDPE) ocupa la posición dominante con una participación de mercado estimada del 42–45%, respaldado por una fuerte adopción en alimentos, bienes del hogar y empaques de comercio electrónico debido a su flexibilidad, fuerza de sellado y eficiencia de costos. El PP sigue con una demanda creciente en empaques de alta claridad, mientras que el PET y PA/Nylon ganan terreno en aplicaciones que requieren alta resistencia a la tracción y rendimiento de barrera. Los bioplásticos se expanden gradualmente a medida que las marcas buscan formatos de empaque compostables y de bajo carbono. Otros materiales de nicho atienden requisitos industriales especializados. El crecimiento en este segmento está impulsado por mandatos de sostenibilidad, prioridades de reducción de peso y la necesidad de sistemas de recierre de alto rendimiento.

- Por ejemplo, la serie ProActive Recyclable® R-2000 de ProAmpac (que incluye la designación PRO-Flex para algunas aplicaciones) integra tecnología de barrera de PE de alta densidad patentada, diseñada para ofrecer alto rendimiento en líneas de llenado existentes y durabilidad en la cadena de suministro.

Por Tipo de Cierre

Los cierres de presión para cerrar dominan el mercado con una participación aproximada del 58–60%, impulsados por su facilidad de sellado, bajo costo e integración generalizada en snacks, alimentos congelados y empaques de comestibles secos. Su compatibilidad con sistemas de llenado automatizados fortalece aún más la adopción entre los fabricantes de CPG de alto volumen. Los cierres deslizantes, aunque representan una participación menor, continúan ganando impulso en empaques premium y de gran formato donde la conveniencia mejorada para el consumidor, la retroalimentación táctil y la reutilización son esenciales. El crecimiento del segmento está determinado por las necesidades de diferenciación de productos, la creciente preferencia por recierres fáciles de usar y los avances en diseños de cierres moldeados con precisión.

- Por ejemplo, las bolsas deslizantes impresas de SVP están especificadas con un grosor de película de 50 micrones (para bolsas de capacidad de 200 g) a 100 micrones (para bolsas de capacidad de 400 g), utilizando películas de PE/PP monocapa o multicapa que proporcionan flexibilidad para contenidos más ligeros o más pesados mientras mantienen la integridad estructural.

Por Aplicación

Los alimentos y bebidas representan la aplicación dominante, representando el 45–48% de la demanda total, impulsada por la necesidad de mantener la frescura, la retención de aroma y el control de humedad en productos como snacks, alimentos congelados, café, té y productos de panadería. Los snacks siguen siendo la subcategoría de más rápido crecimiento debido al consumo en expansión de papas fritas, nueces y galletas en paquetes de tamaño individual y familiar. Los alimentos congelados adoptan cierres reclosables para mejorar la conveniencia de almacenamiento, mientras que el café y la panadería se benefician de una vida útil prolongada. Otras aplicaciones, incluidos alimentos para mascotas, productos del hogar y cuidado personal, crecen de manera constante a medida que las marcas enfatizan la reutilización y mejoran la experiencia del cliente.

Principales Impulsores de Crecimiento

1. Creciente Demanda de Empaques Convenientes y de Control de Porciones

El mercado crece fuertemente a medida que los consumidores prefieren empaques que ofrecen fácil apertura, cierre seguro y almacenamiento conveniente en snacks, alimentos congelados y productos del hogar. Los formatos de cierre reclosable apoyan el control de porciones, reducen el desperdicio de productos y mejoran la usabilidad sobre la marcha, haciéndolos esenciales para los patrones de consumo del estilo de vida moderno. Las marcas adoptan sistemas de cierre para diferenciar los empaques y mejorar la satisfacción del consumidor. La expansión de formatos de un solo uso y multiuso, combinada con el aumento de alimentos envasados premium, acelera aún más la adopción, fortaleciendo la demanda en los segmentos minorista, de comercio electrónico y de marcas privadas.

- Por ejemplo, la línea de películas flexibles ClearGuard™ de Sonoco ofrece un embalaje transparente con niveles de rendimiento de barrera que, según la hoja de datos de la empresa, proporcionan una tasa de transmisión de vapor de agua (WVTR) tan baja como 0.01 gm/100 in²/24 hr y una tasa de transmisión de oxígeno (OTR) tan baja como 0.02 cc/100 in²/24 hr (bajo condiciones de prueba estándar: 73°F, 0% HR para OTR; 100°F, 90% HR para WVTR).

2. Expansión de Soluciones de Embalaje Sostenible y Ligero

La sostenibilidad impulsa un crecimiento significativo a medida que los fabricantes se orientan hacia estructuras de monomaterial reciclable PE/PP y formatos de cierre de cremallera de base biológica para cumplir con los objetivos de circularidad liderados por regulaciones y marcas. Los sistemas de cierre de cremallera reutilizables reducen la necesidad de contenedores rígidos, permitiendo la reducción de materiales y menores huellas de carbono. El desarrollo de adhesivos sin solventes, pistas de cremallera reciclables y capacidades de barrera mejoradas fortalece la adopción en categorías de alimentos y no alimentos. La creciente presión de las políticas EPR y los consumidores eco-conscientes fomenta la rápida sustitución de formatos multicapa no reciclables con soluciones de embalaje flexible con cremallera que ofrecen un impacto ambiental reducido.

- Por ejemplo, la Serie 8000 Fresh-Lock® de Presto Products Company incluye una gama de perfiles de cremallera PE reciclables diseñados para funcionar eficazmente en maquinaria de formado/llenado/sellado de alta velocidad y mantener una integridad de sellado confiable.

3. Crecimiento en el Comercio Electrónico y Requisitos de Frescura Extendida de Productos

La expansión del comercio electrónico impulsa una fuerte demanda de embalajes con cierre de cremallera reutilizable debido a su capacidad para proteger productos durante el tránsito, mantener la frescura después de la entrega y apoyar la resellabilidad para uso repetido. Las marcas de alimentos, alimentos para mascotas, belleza y nutracéuticos integran cada vez más sistemas de cremallera para mejorar las experiencias de desempaquetado y reducir la fuga de productos. Las tecnologías de barrera mejoradas extienden la vida útil y permiten a las marcas ofrecer tamaños de paquetes más grandes sin comprometer la calidad. A medida que los canales de venta minorista digital se expanden globalmente, la necesidad de embalajes seguros, duraderos y amigables para el consumidor aumenta significativamente la penetración de los sistemas de cremallera.

Tendencias y Oportunidades Clave

1. Avances en Tecnologías de Cremallera de Alta Barrera y Funcionales

Una tendencia clave es el desarrollo de formatos de cremallera de barrera mejorada que mantienen el aroma, el equilibrio de humedad y el control de oxígeno para productos sensibles como café, snacks premium y panadería especializada. Innovaciones como pistas de doble cierre, sellos de retroalimentación táctil y perfiles de cremallera moldeados con precisión mejoran la fiabilidad y la percepción del consumidor. Surgen oportunidades a medida que las marcas buscan mejoras funcionales como muescas de fácil desgarro y tiras de cremallera antimicrobianas para diferenciar sus ofertas. La integración de cremalleras en películas de monomaterial reciclable desbloquea nuevas aplicaciones en el embalaje de alimentos premium, nutracéuticos y cuidado personal.

- Por ejemplo, Amcor plc documentó que su película de alta barrera AmLite Ultra Recyclable utilizada con sus sistemas de cierre patentados logra una tasa de transmisión de oxígeno por debajo de 0.1 cc/m²/día y una tasa de transmisión de vapor de humedad por debajo de 0.1 g/m²/día, ofreciendo una protección superior del producto para productos exigentes a temperatura ambiente.

2. Aumento de la Adopción de Estructuras Monomateriales y Reciclables

El creciente enfoque global en el embalaje circular impulsa la rápida adopción de soluciones de cierre de PE/PP monomaterial que simplifican el reciclaje sin comprometer el rendimiento de barrera. Las marcas exploran pistas de cierre reciclables, películas reducidas y materiales bio-basados compatibles con cierres para cumplir con la normativa y los compromisos de sostenibilidad corporativa. La oportunidad aumenta a medida que los convertidores de embalaje invierten en extrusión avanzada, alineación de pistas de cierre y sistemas de sellado energéticamente eficientes para apoyar la comercialización a gran escala. La demanda de embalajes que equilibran sostenibilidad, rentabilidad y conveniencia posiciona a los sistemas de cierre reciclables como una opción preferida en múltiples industrias.

- Por ejemplo, Amcor plc documenta que su estructura monomaterial AmPrima® PE Plus diseñada para la integración de cierres está diseñada para ser una solución de alto rendimiento y alta velocidad compatible con las líneas de llenado existentes. Las películas AmLite Ultra Recyclable combinadas con los sistemas de cierre de Amcor logran tasas de transmisión de oxígeno por debajo de 0.1 cc/m²/día bajo pruebas estándar, permitiendo bolsas reciclables de alta barrera sin aluminio o laminados mixtos.

3. Premiumización y Personalización en Bienes de Consumo

Las marcas premium y especializadas aprovechan cada vez más el embalaje con cierre para mejorar la estética y la usabilidad del producto, creando oportunidades para la personalización en el diseño de pistas, la experiencia táctil y la codificación por colores. Industrias como alimentos para mascotas, suplementos de salud y cuidado de belleza adoptan formatos de cierre premium para fortalecer el atractivo en el estante y reforzar el valor de la marca. Los cierres de múltiples compartimentos, las pistas impresas y los mecanismos avanzados de deslizamiento apoyan formatos de embalaje diferenciados. Las crecientes expectativas de los consumidores por una conveniencia premium aceleran la demanda de soluciones de cierre personalizadas adaptadas a los requisitos de la categoría de producto.

Desafíos Clave

1. Complejidad del Reciclaje y Problemas de Compatibilidad de Materiales

A pesar del impulso hacia la sostenibilidad, los desafíos del reciclaje persisten debido a estructuras de materiales mixtos, pistas de cierre incompatibles y contaminación durante la eliminación. Muchos paquetes flexibles aún combinan capas de PE, PET y nylon, lo que dificulta el reciclaje mecánico. Lograr una compatibilidad total de monomateriales requiere un rediseño significativo, inversión en nuevos equipos y coordinación a lo largo de la cadena de valor del embalaje. La infraestructura de reciclaje limitada en los mercados emergentes restringe aún más la adopción. Estos obstáculos ralentizan el progreso hacia los objetivos de embalaje circular y aumentan los costos de desarrollo para los fabricantes que transicionan a sistemas de cierre reciclables.

2. Fluctuación de Precios de Materias Primas y Costos de Producción

La volatilidad en los precios de los polímeros, especialmente LDPE, HDPE, PP y resinas especiales, crea incertidumbre de costos para los productores de embalajes. La fabricación de cierres requiere moldes de precisión, calidad consistente de resina y extrusión intensiva en energía, lo que hace que la gestión de costos sea un desafío durante las interrupciones del suministro. Las fluctuaciones de precios impactan los márgenes, especialmente para el embalaje de alimentos y comercio electrónico de alto volumen donde los fabricantes operan con estructuras de costos ajustadas. Los convertidores enfrentan una presión adicional para equilibrar el rendimiento, la sostenibilidad y la asequibilidad mientras invierten en equipos avanzados y mantienen precios competitivos en un mercado en rápida expansión.

Análisis Regional

América del Norte

América del Norte lidera el mercado de envases con cierre de cremallera con un estimado 38% de participación, impulsado por una fuerte adopción en categorías de snacks, alimentos congelados, alimentos para mascotas y comidas listas para consumir. La alta preferencia del consumidor por envases convenientes y resellables refuerza la integración generalizada de mecanismos de presión para cerrar y deslizadores. Las inversiones de las marcas en bolsas de monomaterial reciclables de PE/PP apoyan los mandatos de sostenibilidad y expanden las aplicaciones de cremalleras en el comercio minorista y el comercio electrónico. La automatización avanzada, la fuerte capacidad de conversión y una industria de bienes de consumo empaquetados (CPG) madura fortalecen aún más la demanda. La región se beneficia de la rápida innovación de productos, estándares de calidad consistentes y crecientes requisitos de envases premium en los canales minoristas.

Europa

Europa posee aproximadamente 30% de participación de mercado, respaldada por estrictas regulaciones ambientales, rápida adopción de envases flexibles reciclables y fuerte demanda de las categorías de panadería, confitería y alimentos especializados. El énfasis de la región en reducir los plásticos de un solo uso acelera el desarrollo de formatos de cremalleras de monomaterial y soluciones de envases a base de bio. El crecimiento se refuerza por las tendencias de premiumización en snacks, nutrición para mascotas y alimentos orgánicos, donde los formatos resellables mejoran el atractivo en el estante y la conveniencia de almacenamiento. Convertidores de envases establecidos, tecnologías de impresión avanzadas y compromisos de sostenibilidad liderados por minoristas impulsan la continua expansión del mercado en los mercados de Europa Occidental y Central.

Asia-Pacífico

Asia-Pacífico representa casi 42% de participación de mercado, emergiendo como la región de más rápido crecimiento debido al aumento del consumo de alimentos envasados, la expansión del comercio minorista moderno y la rápida urbanización. La demanda aumenta significativamente en los segmentos de snacks, alimentos congelados, lácteos y cuidado personal, donde las cremalleras resellables mejoran la protección del producto y la conveniencia de uso múltiple. Las marcas locales y multinacionales de bienes de consumo masivo (FMCG) aumentan las inversiones en bolsas con cremalleras ligeras y rentables para capturar la creciente demanda de la clase media. Una fuerte capacidad de fabricación, costos de producción competitivos y una creciente adopción de envases de comercio electrónico impulsan la penetración del mercado regional. El apoyo gubernamental para envases sostenibles acelera aún más la adopción de formatos de cremalleras reciclables.

América Latina

América Latina posee un estimado 8–10% de participación de mercado, impulsada por la creciente demanda de snacks envasados, productos lácteos y suministros para el hogar. Brasil, México y Argentina lideran la adopción a medida que los consumidores priorizan la conveniencia, la retención de frescura y el control de porciones. La creciente penetración de formatos de comercio minorista moderno y productos de marca privada impulsa la adopción de envases flexibles con cremalleras. Los fabricantes regionales gradualmente se orientan hacia estructuras de PE reciclables para cumplir con las expectativas emergentes de sostenibilidad, aunque las limitaciones de infraestructura moderan el progreso. La creciente participación de marcas multinacionales expande la disponibilidad de formatos de cremalleras de alta calidad. Las mejoras económicas y los cambios en el estilo de vida urbano continúan apoyando el crecimiento constante del mercado.

Oriente Medio y África

La región de Oriente Medio y África captura aproximadamente 6–7% de la cuota de mercado, respaldada por la creciente adopción de alimentos envasados, la expansión de redes de supermercados y el aumento de la demanda de formatos higiénicos y resellables en categorías de alimentos secos, panadería y cuidado personal. Los países del Golfo lideran la adopción con preferencias de embalaje premium, mientras que los mercados africanos muestran una creciente demanda de bolsas con cierre de cremallera asequibles para productos esenciales. Las capacidades locales de embalaje mejoran gradualmente, aumentando la disponibilidad de sistemas de cierre a presión. La conciencia sobre la sostenibilidad está aumentando, con interés en soluciones reciclables de monomaterial. Aunque el crecimiento es moderado, el aumento de los ingresos disponibles y la expansión de las industrias de procesamiento de alimentos apoyan el desarrollo del mercado a largo plazo.

Segmentaciones del Mercado:

Por Tipo de Material:

- Polietileno (PE – LDPE, HDPE)

- Polipropileno (PP)

Por Tipo de Cremallera:

- Cremallera de Cierre a Presión

- Cremallera Deslizante

Por Aplicación:

- Productos Farmacéuticos

- Productos para el Hogar

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El Mercado de Embalaje con Cremallera Reclosable incluye a Zip-Pak, ProAmpac, Glenroy, Inc., SVP Packing Industry Pvt Ltd., Huhtamaki, CarePac, Mondi, Sonoco Products Company, Presto Products Company y Amcor plc. El Mercado de Embalaje con Cremallera Reclosable se define por la rápida innovación, los fuertes avances en materiales y la creciente adopción de formatos de cremallera reciclables en categorías de alimentos, bebidas y cuidado personal. Los fabricantes se enfocan en desarrollar sistemas de cremallera de PE y PP de alta barrera y monomaterial que apoyan los objetivos de embalaje circular mientras mantienen la integridad del sello, la protección del aroma y la durabilidad. La competencia se intensifica a medida que las empresas expanden las capacidades de automatización, el moldeado de seguimiento preciso y los diseños basados en deslizadores para mejorar la conveniencia del consumidor y la consistencia del embalaje. El cambio hacia formatos de snacks premium, la creciente penetración del comercio electrónico y la creciente demanda de características de control de porciones impulsan aún más la diferenciación. Las inversiones estratégicas en materiales sostenibles, centros de fabricación regionales y tecnologías de conversión de alta velocidad permiten a los productores mejorar la eficiencia de costos y acelerar el alcance del mercado global.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En marzo de 2025, TIPA inició una asociación con Presto Products Co. para lanzar cierres compostables en casa que se hicieron disponibles para los mercados de Europa y Asia-Pacífico. Tipa 8035 surge como el producto introductorio de esta serie que TIPA ofrece al mercado. La cremallera de cierre a presión de un solo bloqueo de 11 mm sirve para soluciones de bolsas ligeras a medianas y opera con varios sistemas heredados.

- En octubre de 2024, Accredo Packaging colaboró con Fresh-Lock closures, una marca de Reynolds Consumer Products, para lanzar la primera bolsa de resina 100% biobasada con cierre de cremallera. Esta bolsa pionera está hecha completamente de resina derivada de caña de azúcar, resultando en un producto totalmente renovable y reciclable en tienda que reduce significativamente el impacto ambiental al secuestrar gases de efecto invernadero.

- En mayo de 2024, Amcor y AVON lanzaron la bolsa de recarga AmPrima Plus lista para reciclar para los geles de ducha Little Black Dress de AVON en China, una colaboración que destaca ahorros ambientales significativos, una huella de carbono 83% menor, además de reducciones en el uso de agua y energía renovable (88% y 79% respectivamente) cuando se recicla en comparación con el contenedor original, confirmado por el análisis de Carbon Trust.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Material, Tipo de Cremallera, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un fuerte crecimiento a medida que las marcas adopten formatos reclosables para mejorar la conveniencia, la retención de frescura y el control de porciones en categorías de alimentos y no alimentos.

- Los sistemas de cierre de PE y PP monomaterial reciclables ganarán mayor aceptación a medida que las regulaciones de sostenibilidad se endurezcan a nivel global.

- Las tecnologías de cierre de alta barrera se expandirán en snacks premium, café, alimentos congelados y nutracéuticos que requieren una vida útil prolongada.

- El embalaje para comercio electrónico impulsará la demanda de formatos de bolsas duraderas, resistentes a fugas y resellables optimizadas para uso repetido.

- Las pistas de cierre listas para automatización verán una creciente adopción a medida que los fabricantes actualicen las líneas de llenado y sellado para mayor eficiencia.

- Las soluciones de cierre a base de bio y compostables ganarán tracción a medida que las marcas prioricen materiales de embalaje de bajo carbono.

- Las características personalizables de los cierres, incluyendo la retroalimentación táctil y las pistas codificadas por color, se expandirán para apoyar la premiumización.

- La aparición de tendencias de embalaje inteligente fomentará el desarrollo de cierres integrados con códigos QR o indicadores de frescura.

- La demanda de bolsas de gran formato con un fuerte rendimiento de recierre aumentará en los segmentos de alimentos para mascotas, detergentes y cuidado del hogar.

- Los actores regionales fortalecerán sus capacidades mediante inversiones en tecnologías avanzadas de extrusión, moldeo de precisión e impresión digital.