Visión General del Mercado

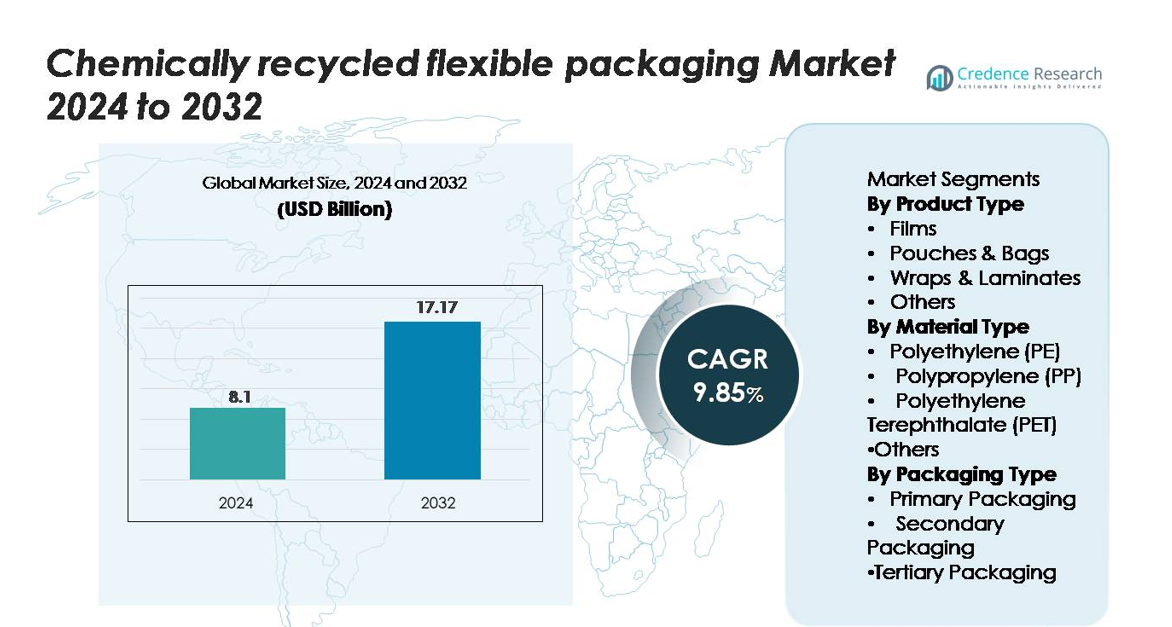

El mercado de envases flexibles reciclados químicamente fue valorado en USD 8.1 mil millones en 2024 y se proyecta que alcance los USD 17.17 mil millones para 2032, avanzando a una tasa de crecimiento anual compuesta (CAGR) del 9.85% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Envases Flexibles Reciclados Químicamente 2024 |

USD 8.1 mil millones |

| Mercado de Envases Flexibles Reciclados Químicamente, CAGR |

9.85% |

| Tamaño del Mercado de Envases Flexibles Reciclados Químicamente 2032 |

USD 17.17 mil millones |

El mercado de envases flexibles reciclados químicamente está conformado por participantes líderes como BASF SE, SABIC, Eastman Chemical Company, Dow Inc., ExxonMobil Chemical y LyondellBasell Industries, cada uno avanzando en polímeros reciclados de alta pureza a través de tecnologías de despolimerización y pirólisis a gran escala. Estas empresas colaboran con convertidores globales de FMCG y envases para suministrar PE, PP y PET de grado alimenticio para películas, bolsas y laminados de alta barrera. América del Norte lidera el mercado con una participación del 34%, impulsada por un fuerte apoyo regulatorio y la rápida expansión de instalaciones de reciclaje avanzadas, seguida de cerca por Europa con un 31%, respaldada por estrictos mandatos de economía circular y sistemas maduros de recolección de residuos.

Perspectivas del Mercado

- El mercado de envases flexibles reciclados químicamente se valoró en 8.1 mil millones de USD en 2024 y se proyecta que alcance los 17.17 mil millones de USD para 2032, expandiéndose a una CAGR del 9.85%.

- El crecimiento del mercado está impulsado por la creciente demanda de envases circulares, fuertes compromisos de marca con contenido reciclado y avances en el reciclaje químico que permiten la recuperación de películas y bolsas multicapa complejas.

- Las tendencias clave incluyen la rápida expansión de la capacidad de despolimerización y pirólisis, el aumento en la adopción de PE, PP y PET reciclados de grado alimenticio, y el crecimiento de asociaciones entre recicladores, convertidores y marcas globales de FMCG.

- La competencia está moldeada por actores importantes como BASF SE, SABIC, Eastman, Dow, ExxonMobil y LyondellBasell, cada uno fortaleciendo capacidades en polímeros reciclados de alta pureza; las películas siguen siendo el segmento dominante con la mayor adopción.

- Regionalmente, América del Norte posee el 34%, seguida por Europa con el 31% y Asia-Pacífico con el 25%, reflejando un fuerte apoyo regulatorio, grandes mercados de consumo e inversiones crecientes en infraestructura circular.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Las películas representan el segmento de producto dominante, capturando alrededor del 42% del mercado, debido a su amplia adopción en envases de alimentos, cuidado personal e industrial que requieren alta claridad, durabilidad y reciclabilidad. Las películas recicladas químicamente se benefician de una mayor resistencia mecánica y adecuación para aplicaciones de alta barrera. Las bolsas y sobres siguen de cerca a medida que las marcas se desplazan hacia formatos ligeros para reducir el uso de material. Mientras tanto, los envoltorios y laminados ganan tracción para aplicaciones multicapa donde el reciclaje químico permite la recuperación de estructuras complejas previamente inadecuadas para procesos mecánicos.

- Por ejemplo, la instalación de reciclaje químico Kingsport de Eastman, que logró la producción inicial a escala en marzo de 2024, tiene la capacidad de procesar 110,000 toneladas métricas de residuos de poliéster difíciles de reciclar anualmente, permitiendo una producción constante de poliéster reciclado químicamente adecuado para aplicaciones de películas de alto rendimiento.

Por Tipo de Material

El polietileno (PE) lidera el panorama de materiales con aproximadamente el 48% de participación, respaldado por su uso extensivo en películas, bolsas y revestimientos flexibles. La reciclabilidad química del PE permite la producción de resinas de grado casi virgen ideales para envases de grado alimenticio, impulsando una fuerte adopción entre las marcas de FMCG y minoristas. El polipropileno (PP) emerge como un material de rápido crecimiento debido a la creciente demanda de estructuras híbridas rígido-flexibles y resistentes al calor. Mientras tanto, el PET sigue siendo esencial para aplicaciones de alta claridad, beneficiándose de tecnologías avanzadas de despolimerización que mejoran el rendimiento y la calidad en formatos de envases flexibles.

- Por ejemplo, la unidad de reciclaje químico de SABIC en Geleen produce hasta 20,000 toneladas métricas de PP circular certificado cada año, lo que permite la producción de envases flexibles termo-resistentes con temperaturas de distorsión por calor que alcanzan los 120°C.

Por Tipo de Empaque

El empaque primario domina el segmento con una cuota de mercado de aproximadamente 55%, impulsado por la creciente preferencia por formatos orientados al consumidor que requieren seguridad, frescura y cumplimiento normativo. Los materiales reciclados químicamente se adoptan cada vez más para empaques de contacto directo en alimentos, cosméticos y productos farmacéuticos debido a su capacidad para cumplir con estrictos estándares de pureza. El empaque secundario muestra un crecimiento constante a medida que el comercio electrónico se expande y las marcas buscan amortiguadores, envolturas y revestimientos sostenibles. La adopción de empaque terciario aumenta gradualmente a medida que las industrias integran materiales reciclados en palés, envolturas extensibles y películas para envíos a granel.

Impulsores Clave del Crecimiento

Aumento de la Demanda de Soluciones de Empaque Circular y de Bajo Carbono

El cambio hacia modelos de economía circular acelera significativamente la adopción de empaques flexibles reciclados químicamente. Los gobiernos, marcas globales y minoristas se comprometen cada vez más con objetivos de sostenibilidad que requieren integrar contenido reciclado de alta calidad en los empaques. El reciclaje químico juega un papel fundamental al convertir películas multicapa difíciles de reciclar, bolsas y laminados en polímeros casi vírgenes adecuados para aplicaciones premium. Esta capacidad aborda las limitaciones del reciclaje mecánico y amplía el conjunto de materias primas utilizables. Además, la preferencia del consumidor por empaques ecológicos fortalece la demanda, particularmente en los sectores de alimentos, bebidas, cuidado personal y salud. Con los mandatos de reducción de carbono endureciéndose a nivel mundial, las empresas priorizan los insumos reciclados químicamente para cumplir con los requisitos de cumplimiento normativo y de informes de carbono. La capacidad del reciclaje químico para entregar consistentemente materiales de grado alimenticio y alta pureza lo posiciona como una solución convencional que impulsa la expansión del mercado.

- Por ejemplo, la tecnología de despolimerización de Loop Industries logra una pureza de monómero superior al 99% a partir de corrientes de desechos de PET, apoyando empaques flexibles de alta claridad para marcas de consumo globales.

Avances Tecnológicos que Mejoran la Eficiencia de Recuperación de Polímeros

Los rápidos avances en despolimerización, pirólisis, purificación a base de solventes e ingeniería de catalizadores están mejorando significativamente la calidad y el rendimiento de salida en empaques flexibles reciclados químicamente. Las nuevas innovaciones de procesos permiten la descomposición y recuperación eficiente de estructuras complejas como películas de barrera multicapa y laminados de alto rendimiento que anteriormente no eran aptos para el reciclaje. Estas mejoras aumentan la pureza del material, permitiendo la producción de PE, PP y PET reciclados que cumplen con estrictos estándares regulatorios para aplicaciones de contacto directo con alimentos. Además, la integración de clasificación de materias primas habilitada por IA, sistemas avanzados de filtración y purificación en circuito cerrado mejora la consistencia del proceso y reduce los costos de producción. A medida que los productores químicos globales y las empresas de empaque expanden plantas piloto y escalan instalaciones comerciales, el refinamiento tecnológico acelera la viabilidad comercial, aumenta la disponibilidad de suministro y amplía la adopción por parte de los usuarios finales en FMCG, productos farmacéuticos y distribución de comercio electrónico.

- Por ejemplo, la tecnología de renovación de poliéster de Eastman logra eficiencias de despolimerización superiores al 93%, produciendo PET de alta pureza adecuado para aplicaciones de grado alimenticio con una capacidad de 110,000 toneladas métricas por año.

Compromisos de Marcas Globales Impulsando la Demanda de Envases con Contenido Reciclado

Las grandes empresas de FMCG, bebidas y farmacéuticas se comprometen cada vez más a utilizar un mayor contenido reciclado en los envases como parte de sus hojas de ruta de ESG y sostenibilidad. Estos compromisos generan una fuerte demanda de materiales reciclados químicamente, especialmente donde los requisitos de pureza y rendimiento superan las capacidades de los plásticos reciclados mecánicamente. Las marcas prefieren los envases flexibles reciclados químicamente porque garantizan la seguridad del material, la neutralidad del olor y una alta claridad, cualidades necesarias para productos premium orientados al consumidor. Además, las empresas multinacionales se asocian con firmas petroquímicas y recicladores para establecer acuerdos de suministro a largo plazo, acelerando la estabilidad del mercado y la expansión de la capacidad. Las cadenas minoristas y las empresas de comercio electrónico añaden más impulso al exigir envases con contenido reciclado para productos de marca propia. A medida que las marcas integran políticas de envases circulares en sus marcos de adquisición, los envases flexibles reciclados químicamente se convierten en un habilitador crítico para lograr certificaciones de sostenibilidad, cumplimiento normativo y diferenciación de marca.

Tendencias y Oportunidades Clave

Rápida Expansión de la Infraestructura de Reciclaje Avanzado y Asociaciones

Una de las tendencias más fuertes en el mercado es la creciente inversión en infraestructura de reciclaje avanzado a través de empresas conjuntas, consorcios y asociaciones público-privadas. Los fabricantes químicos, las empresas de gestión de residuos y las marcas globales de envases colaboran para escalar redes de reciclaje, permitiendo un suministro estable de materia prima y expandiendo los sistemas de recolección para plásticos flexibles. Estas asociaciones apoyan centros de circularidad regionales que convierten plásticos flexibles post-consumo en polímeros de alta calidad. Las innovaciones en unidades de reciclaje descentralizadas, sistemas modulares de pirólisis y marcos de certificación de resinas circulares ofrecen nuevas oportunidades para localizar la producción. Los gobiernos incentivan aún más esta tendencia a través de subsidios para plantas de reciclaje, créditos fiscales y mandatos para el uso de contenido reciclado. A medida que las asociaciones se profundizan a lo largo de la cadena de valor, las partes interesadas obtienen oportunidades para asegurar un suministro a largo plazo, reducir costos operativos y acelerar el despliegue de materiales reciclados químicamente en los sectores de bienes de consumo, envases industriales y logística.

- Por ejemplo, Cyclyx—un consorcio formado por Agilyx, ExxonMobil y LyondellBasell—está desarrollando una red de gestión de materia prima para procesar eventualmente 300,000 toneladas métricas de desechos plásticos anualmente a través de sus dos Centros de Circularidad planificados en América del Norte, con el primer centro esperado para comenzar operaciones a mediados de 2025.

Creciente Cambio Hacia Materiales Reciclados de Alto Rendimiento y de Grado Alimenticio

Una gran oportunidad reside en la creciente demanda de materiales reciclados químicamente de grado alimenticio y alto rendimiento. A medida que los reguladores endurecen los estándares de seguridad y restringen el uso de plástico virgen para ciertas aplicaciones, las empresas adoptan cada vez más PE, PP y PET reciclados químicamente que cumplen con los requisitos de pureza para el contacto directo con alimentos. Los métodos avanzados de reciclaje químico permiten la eliminación de contaminantes y compuestos de olor, haciéndolos adecuados para películas de alta barrera, bolsas y laminados multicapa. Esta capacidad desbloquea oportunidades en alimentos congelados, snacks, productos farmacéuticos y nutracéuticos, segmentos donde el rendimiento y la seguridad del empaque son innegociables. Los convertidores capitalizan esta tendencia expandiendo líneas de producción para resinas recicladas premium, mientras que las marcas se diferencian ofreciendo productos circulares certificados. La continua expansión de programas de certificación, incluidos los sistemas de balance de masa y trazabilidad completa, fortalece aún más las oportunidades para la integración de contenido reciclado de alta pureza.

- Por ejemplo, el marco de certificación de balance de masa de BASF cubre más de 400 productos reciclados químicamente en su cartera, con trazabilidad auditada que permite a los convertidores incorporar PE y PP circulares certificados en empaques flexibles de grado alimenticio.

Desafíos Clave

Altos Costos Operativos y Disponibilidad Limitada a Escala Comercial

A pesar de los rápidos avances, el reciclaje químico enfrenta desafíos significativos relacionados con el alto gasto de capital, la costosa preparación de materia prima y los procesos intensivos en energía. La construcción de instalaciones a escala comercial requiere una inversión sustancial, y los costos operativos continuos a menudo superan a los del reciclaje mecánico. La disponibilidad limitada de desechos plásticos flexibles de alta calidad y clasificados también limita la capacidad de producción. Como resultado, los desequilibrios entre oferta y demanda conducen a la volatilidad de precios para las resinas recicladas químicamente, creando barreras de adopción para convertidores pequeños y medianos. Aunque la certificación de balance de masa ayuda a expandir la penetración en el mercado, la ampliación de la infraestructura sigue siendo lenta debido a las largas aprobaciones regulatorias y la compleja integración técnica. Superar las ineficiencias de costos es crucial para expandir la presencia a largo plazo del empaque flexible reciclado químicamente en el mercado.

Complejidad Regulatoria y Brechas de Estandarización Entre Regiones

La industria enfrenta desafíos debido a marcos regulatorios inconsistentes que rigen el reciclaje avanzado, las aprobaciones de contacto con alimentos y las certificaciones de contenido reciclado en diferentes regiones. Las variaciones en las reglas de balance de masa, las definiciones de procesos de reciclaje químico y los requisitos de etiquetado crean cargas de cumplimiento para los fabricantes y propietarios de marcas. Algunas regiones carecen de directrices claras para clasificar el reciclaje químico como reciclaje en lugar de recuperación de energía, retrasando las aprobaciones de proyectos. Además, las diferencias en los estándares de seguridad para plásticos reciclados de grado alimenticio dificultan el comercio transfronterizo fluido. Estas brechas regulatorias complican las decisiones de inversión y ralentizan las tasas de adopción. Construir estándares armonizados, sistemas de certificación transparentes y definiciones unificadas es crítico para asegurar la escalabilidad de la industria y fomentar la confianza en el mercado global.

Análisis Regional

América del Norte

América del Norte posee aproximadamente el 34% del mercado, impulsada por un fuerte apoyo regulatorio para los plásticos circulares, la expansión de instalaciones de reciclaje avanzadas y la adopción temprana por parte de grandes marcas de FMCG y minoristas. EE.UU. lidera el crecimiento regional con un aumento de la inversión en tecnologías de despolimerización y pirólisis que permiten obtener PE, PP y PET reciclados de alta pureza. Los compromisos de sostenibilidad corporativa de los convertidores de envases y las marcas multinacionales aceleran aún más la demanda. Canadá fortalece el impulso del mercado a través de mandatos nacionales de reducción de residuos plásticos y marcos de responsabilidad extendida del productor. La creciente preferencia del consumidor por envases con bajo contenido de carbono y reciclados refuerza el liderazgo de la región.

Europa

Europa representa casi el 31% del mercado, respaldada por estrictas regulaciones de la UE, mandatos de contenido reciclado y un rápido despliegue de capacidad de reciclaje químico en Alemania, los Países Bajos y el Reino Unido. La región se beneficia de una fuerte alineación política bajo el Plan de Acción de Economía Circular y el Reglamento de Envases y Residuos de Envases, lo que impulsa la inversión en plantas de reciclaje avanzadas. Las marcas adoptan envases flexibles reciclados químicamente para cumplir con los requisitos de EPR y reducir la dependencia de plásticos vírgenes. La alta conciencia del consumidor y los sistemas de recolección de residuos bien desarrollados fortalecen aún más la adopción en los sectores de alimentos, bebidas y cuidado personal.

Asia-Pacífico

Asia-Pacífico captura alrededor del 25% del mercado, impulsada por la expansión de bases de fabricación, la rápida urbanización y el aumento de compromisos de productores regionales de envases y petroquímicos para incorporar materiales circulares. China, Japón, Corea del Sur e India invierten cada vez más en tecnologías de reciclaje químico para abordar grandes volúmenes de residuos plásticos flexibles. Las robustas industrias de comercio electrónico y FMCG de la región aceleran la demanda de películas y bolsas recicladas de alto rendimiento. Las iniciativas gubernamentales que promueven la fabricación con bajo contenido de carbono y los sistemas de gestión de residuos mejorados apoyan la expansión del mercado. Las asociaciones entre marcas globales y recicladores locales mejoran aún más la integración de la cadena de suministro.

América Latina

América Latina posee aproximadamente el 6% del mercado, con un crecimiento concentrado en Brasil, México y Chile, donde las regulaciones de sostenibilidad y los compromisos de envases corporativos están en expansión. La adopción aumenta a medida que los productores de alimentos y bebidas buscan soluciones circulares que cumplan con los estándares de la cadena de suministro multinacional. Las inversiones en plantas de reciclaje químico a escala piloto mejoran el acceso a PE y PP reciclados adecuados para envases flexibles. Sin embargo, la infraestructura limitada de segregación de residuos restringe la disponibilidad de materia prima a gran escala. A pesar de estos desafíos, la creciente presión de los minoristas por envases ecológicos y el interés gubernamental en políticas de reducción de residuos plásticos apoyan un desarrollo regional constante.

Medio Oriente y África

La región de Medio Oriente y África representa aproximadamente el 4% del mercado, con un impulso impulsado por iniciativas emergentes de economía circular y crecientes inversiones de gigantes petroquímicos en tecnologías de reciclaje avanzadas. Los EAU y Arabia Saudita lideran el desarrollo regional a través de agendas nacionales de sostenibilidad y asociaciones industriales centradas en convertir residuos flexibles en polímeros de alta calidad. La adopción crece en aplicaciones de envases alimentarios, agrícolas e industriales a medida que las empresas buscan materiales reciclados premium. Sin embargo, los sistemas de gestión de residuos inconsistentes y la infraestructura de reciclaje a gran escala limitada restringen el crecimiento. La creciente presencia multinacional y la modernización regulatoria crean oportunidades a largo plazo.

Segmentaciones del Mercado:

Por Tipo de Producto

- Películas

- Bolsas & Pouches

- Envolturas & Laminados

- Otros

Por Tipo de Material

- Polietileno (PE)

- Polipropileno (PP)

- Tereftalato de Polietileno (PET)

- Otros

Por Tipo de Empaque

- Empaque Primario

- Empaque Secundario

- Empaque Terciario

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de envases flexibles reciclados químicamente está definido por un ecosistema en crecimiento de productores químicos globales, convertidores de envases y proveedores de tecnología de reciclaje avanzado que trabajan para escalar polímeros reciclados de alta pureza para aplicaciones flexibles. Las empresas líderes, incluidas BASF SE, SABIC, Eastman, Dow, ExxonMobil y LyondellBasell, continúan expandiendo sus redes de reciclaje a través de tecnologías de despolimerización, pirólisis y purificación basada en solventes capaces de procesar estructuras complejas de múltiples capas. Estos actores invierten fuertemente en asociaciones integradas de la cadena de valor con marcas de FMCG, empresas de gestión de residuos y proveedores de logística para asegurar un suministro constante de materia prima y garantizar la disponibilidad de resina certificada por balance de masa. Las startups y recicladores especializados intensifican aún más la competencia comercializando sistemas de reciclaje modulares y de baja energía dirigidos a películas y bolsas difíciles de reciclar. La diferenciación del mercado depende cada vez más de lograr calidad de grado alimenticio, escalar la capacidad de producción y entregar materiales trazables y de bajo carbono alineados con los requisitos de sostenibilidad global.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En marzo de 2025, UFlex obtuvo la aprobación de la Administración de Alimentos y Medicamentos de EE. UU. (USFDA) para el uso de polietileno reciclado (rPE) en aplicaciones de envasado de alimentos.

- En julio de 2024, Mondi lanzó su gama “FlexiBag Reinforced” de mono-polietileno (PE), diseñada para ser reciclable y desarrollada con niveles personalizables de contenido de PE reciclado postconsumo.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en tipo de producto, tipo de material, tipo de embalaje y geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El embalaje flexible reciclado químicamente ganará una adopción más fuerte a medida que las marcas aceleren compromisos con materiales circulares y de bajo carbono.

- La capacidad de reciclaje avanzado se expandirá a través de inversiones a gran escala y asociaciones globales a lo largo de la cadena de valor.

- Los polímeros reciclados de grado alimenticio estarán más disponibles a medida que maduren las tecnologías de despolimerización y purificación.

- Las estructuras flexibles de múltiples capas y alta barrera se desplazarán cada vez más hacia insumos reciclados químicamente para cumplir con las demandas regulatorias.

- Los sistemas de certificación de balance de masa y trazabilidad fortalecerán la credibilidad y el cumplimiento de la cadena de suministro.

- La colaboración entre productores químicos, convertidores y empresas de bienes de consumo rápido impulsará una escalabilidad comercial más rápida.

- Las mejoras en la infraestructura regional mejorarán la recolección de materia prima y aumentarán la eficiencia del reciclaje.

- La innovación en materiales conducirá a un PE, PP y PET reciclados de mayor rendimiento, adecuados para aplicaciones premium.

- Los marcos políticos se endurecerán en torno a la responsabilidad extendida del productor y los mandatos de contenido reciclado.

- La intensidad competitiva aumentará a medida que los proveedores de tecnología y nuevos entrantes desarrollen soluciones de reciclaje rentables.