Visión General del Mercado

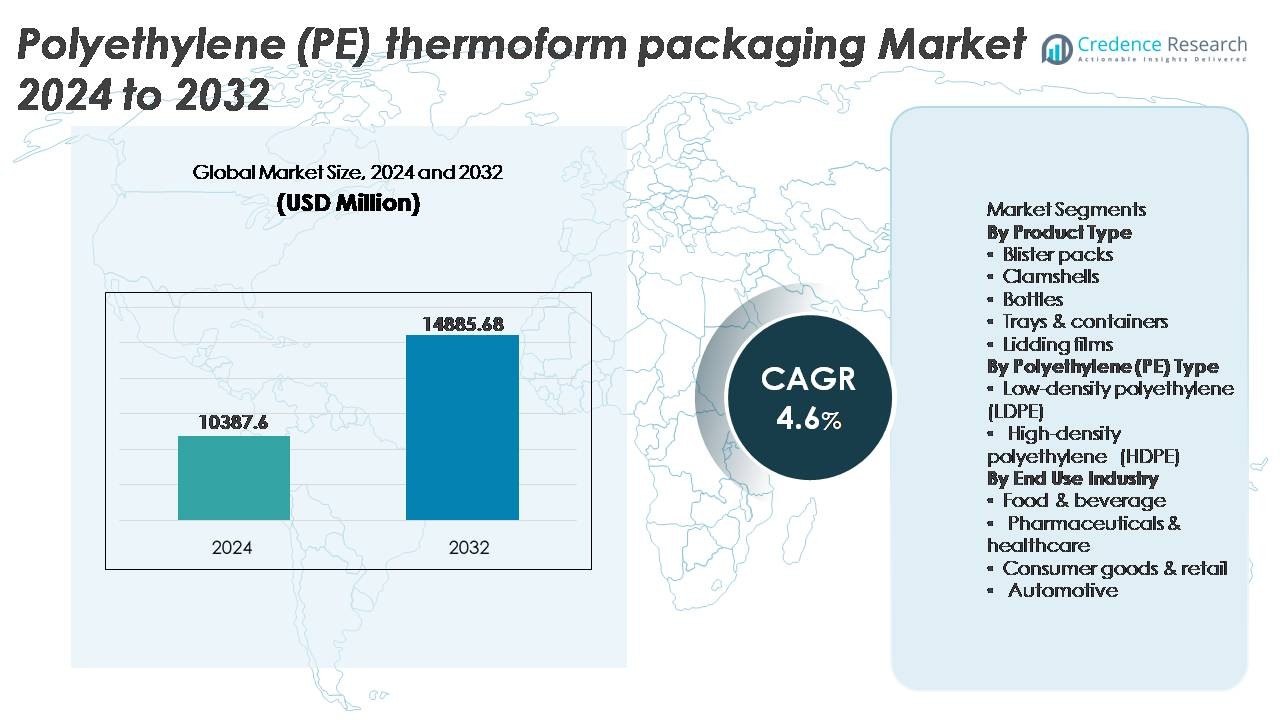

El mercado global de envases termoformados de polietileno (PE) fue valorado en USD 10,387.6 millones en 2024 y se proyecta que alcance los USD 14,885.68 millones para 2032, registrando un CAGR del 4.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Envases Termoformados de Polietileno (PE) 2024 |

USD 10,387.6 Millones |

| Mercado de Envases Termoformados de Polietileno (PE), CAGR |

4.6% |

| Tamaño del Mercado de Envases Termoformados de Polietileno (PE) 2032 |

USD 14,885.68 Millones |

El mercado de envases termoformados de polietileno (PE) está conformado por importantes actores globales, incluyendo Sonoco Products Company, Constantia Flexibles, Amcor plc, Sealed Air y Berry Global Inc., cada uno aprovechando capacidades avanzadas de termoformado, integración de resinas sostenibles y soluciones de embalaje enfocadas en aplicaciones para alimentos, salud y bienes de consumo. Estas empresas compiten a través de diseños ligeros, formatos de mono-material reciclables y personalización con valor agregado alineada con los requisitos de marca y regulatorios. Asia Pacífico lidera el mercado con aproximadamente un 35% de participación, impulsado por la fabricación a gran escala, la expansión minorista y el aumento del consumo de alimentos envasados, seguido por América del Norte y Europa, donde los mandatos de sostenibilidad y las innovaciones de embalaje compatibles con la automatización refuerzan la competitividad del mercado.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado global de envases termoformados de polietileno (PE) fue valorado en USD 10,387.6 millones en 2024 y se proyecta que alcance los USD 14,885.68 millones para 2032, registrando un CAGR del 4.6% durante el período de pronóstico.

- El aumento de la demanda de alimentos envasados, convenientes y listos para comer, junto con la expansión de la distribución farmacéutica, está impulsando la adopción acelerada de bandejas, contenedores y formatos blíster termoformados de PE.

- Las tendencias del mercado indican un creciente impulso hacia diseños de PE monomaterial reciclables, estructuras ligeras y envases listos para automatización compatibles con líneas de llenado y sellado de alta velocidad.

- El mercado sigue siendo altamente competitivo, con actores globales optimizando costos, personalización y sostenibilidad, mientras que la volatilidad en los precios de la resina y las medidas regulatorias en evolución plantean restricciones.

- Asia Pacífico lidera con casi el 35% de participación, seguido por América del Norte con el 32% y Europa con el 28%; dentro de la segmentación de productos, las bandejas y contenedores tienen la participación dominante debido a las extensas aplicaciones de envasado de alimentos y médicos.

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Dentro de la segmentación por tipo de producto, las bandejas y contenedores representan la participación dominante del mercado, impulsada por el uso generalizado en comidas listas para comer, productos frescos y envasado de carne. Su durabilidad, estructura ligera y compatibilidad con líneas de llenado y sellado automatizadas apoyan las operaciones de procesamiento de alimentos a gran escala. Los envases blíster y conchas también mantienen una adopción significativa en productos farmacéuticos, cuidado personal y exhibiciones minoristas debido a la visibilidad del producto y la resistencia a manipulaciones. Mientras tanto, las películas de cierre ganan tracción a medida que los fabricantes se desplazan hacia estructuras de película pelables y reciclables. Las botellas y otros formatos especiales atienden aplicaciones de líquidos de nicho y porciones individuales.

- Por ejemplo, las bandejas de vacío CRYOVAC® Darfresh® de Sealed Air, cuando se usan con maquinaria de envasado industrial de alta velocidad como el sistema Mondini Trave, están diseñadas para manejar velocidades de sellado de hasta 200 paquetes por minuto mientras mantienen la vida útil del producto y la integridad del paquete.

Por Tipo de Polietileno (PE)

El polietileno de alta densidad (HDPE) tiene la mayor participación debido a su rigidez superior, resistencia al impacto y adecuación para botellas termoformadas, bandejas médicas y contenedores de grado industrial. La reciclabilidad y las propiedades de barrera del HDPE elevan aún más su preferencia entre las marcas enfocadas en la sostenibilidad y los formatos de envasado que cumplen con las regulaciones. El polietileno de baja densidad (LDPE), aunque más flexible, es preferido para películas de cierre y bolsas de alimentos ligeras, enfatizando la sellabilidad y claridad. El cambio hacia el envasado circular y la integración de resina post-consumo fortalece la demanda en ambos tipos, sin embargo, las ventajas de rendimiento del HDPE sostienen su dominio en aplicaciones de envasado de alta resistencia y larga vida útil.

- Por ejemplo, las soluciones de embalaje de Berry Global están avanzando hacia una mayor circularidad a través de varias iniciativas. La empresa está comprometida a aumentar el uso de contenido reciclado en todo su portafolio.

Por Industria de Uso Final

El sector de alimentos y bebidas representa el mercado líder de uso final, respaldado por el aumento del consumo de alimentos envasados y de conveniencia, los requisitos de vida útil prolongada y los estrictos estándares de higiene. El embalaje termoformado de PE desempeña un papel crítico en la distribución de productos lácteos, alimentos congelados, productos de panadería y productos frescos. Los productos farmacéuticos y la atención médica siguen siendo otra área de alto crecimiento debido al cumplimiento de barreras estériles y al embalaje de precisión en blísteres y bandejas. Los bienes de consumo y el comercio minorista adoptan embalajes tipo clamshell y de exhibición para mejorar la visibilidad del producto, mientras que las aplicaciones automotrices aprovechan el PE termoformado para carcasas protectoras ligeras y duraderas y componentes utilizados en las cadenas de suministro.

PRINCIPALES IMPULSORES DEL CRECIMIENTO

Aumento de la Demanda de Alimentos Envasados y de Conveniencia

El aumento en el consumo de comidas listas para comer, productos congelados y productos frescos es un impulsor significativo para el mercado de embalaje termoformado de polietileno (PE). El crecimiento de las poblaciones urbanas, los hogares con doble ingreso y los estilos de vida acelerados están remodelando los patrones de consumo de alimentos a nivel mundial, aumentando la dependencia de embalajes que mejoran la conveniencia, la portabilidad y la vida útil. Las soluciones termoformadas de PE, como bandejas y contenedores, abordan los requisitos esenciales de estructura ligera, eficiencia de costos y almacenamiento higiénico. Su compatibilidad con líneas de llenado de alta velocidad respalda la distribución masiva de alimentos. La expansión de restaurantes de servicio rápido, cocinas en la nube y cadenas de alimentos minoristas amplifica aún más la demanda de formatos de embalaje estandarizados y controlados por porciones. Además, la evolución de la conciencia sobre la higiene y las medidas de seguridad más estrictas en el manejo y conservación de alimentos están acelerando el cambio hacia embalajes sellados y a prueba de manipulaciones. A medida que los minoristas se enfocan en la visibilidad del producto y una vida útil más prolongada, el termoformado basado en PE sigue siendo una solución preferida en las ofertas frescas, procesadas y listas para cocinar.

- “Por ejemplo, Huhtamaki ofrece bandejas de barrera multicapa utilizadas para aplicaciones de sellado térmico y MAP (Embalaje en Atmósfera Modificada) que utilizan materiales de barrera de alto rendimiento para soportar tasas de transmisión de oxígeno (OTR) tan bajas como alrededor de <0.1-0.2 cc/m²/día a 23°C, extendiendo así la vida útil de los alimentos refrigerados en ciclos de distribución que superan los 10 días."

Creciente Adopción de Materiales Ligeros y Reciclables

El aumento de la conciencia ambiental y las acciones regulatorias dirigidas a la reducción de residuos plásticos están alentando a los fabricantes a adoptar soluciones de materiales reciclables. El embalaje termoformado de PE apoya los objetivos de economía circular ya que sigue siendo uno de los polímeros más reciclados a nivel mundial. Las iniciativas de reducción de peso disminuyen las emisiones de transporte y minimizan el uso de materiales mientras mantienen el rendimiento estructural. Los gobiernos y organismos reguladores están imponiendo objetivos mínimos de contenido reciclado y responsabilidad extendida del productor, motivando a las empresas a rediseñar el embalaje para facilitar su recuperación y reprocesamiento. Los propietarios de marcas en alimentos, salud y bienes de consumo están incorporando formatos termoformados de PE para equilibrar los objetivos de sostenibilidad con la practicidad operativa. La ampliación de la disponibilidad de PE reciclado y los avances en formatos de embalaje mono-materiales mejoran aún más la expansión del mercado. A medida que las certificaciones de sostenibilidad y los estándares de reporte de carbono se convierten en normas de la industria, la adopción de embalajes termoformados de PE reciclables se considera cada vez más como un factor estratégico de cumplimiento y diferenciación de marca.

- “Por ejemplo, los grados de rendimiento Exceed™ XP de ExxonMobil permiten oportunidades significativas de reducción de calibre de película en varias aplicaciones, incluido el embalaje flexible de alimentos, mientras preservan características clave de rendimiento como la resistencia a la perforación y la integridad del sellado.

Crecimiento del Embalaje Farmacéutico y de Salud

La expansión de la infraestructura de salud global, el aumento de la producción de dispositivos médicos y los estándares de seguridad más estrictos están acelerando la demanda de soluciones de embalaje termoformado de PE. Las bandejas blíster, los componentes de barrera estéril y los contenedores de ajuste preciso se benefician de la resistencia química, la fuerza y las propiedades higiénicas del PE. El creciente volumen de medicamentos de venta libre, kits de diagnóstico y envíos de dispositivos mínimamente invasivos requiere un embalaje protector confiable que proteja los productos durante el almacenamiento y el tránsito. Tendencias como los diagnósticos en el hogar, la distribución de productos impulsada por la telemedicina y las terapias autoadministradas están remodelando el panorama del embalaje hacia diseños seguros, a prueba de manipulaciones y fáciles de usar. Los formatos termoformados de PE permiten un sellado optimizado, visibilidad del producto y estructuras de cavidad personalizables que se alinean con los requisitos de validación farmacéutica. A medida que el cumplimiento regulatorio y la seguridad del paciente se priorizan cada vez más, el termoformado de PE continúa sirviendo como una tecnología de embalaje crítica en las cadenas de suministro de salud globales.

TENDENCIAS Y OPORTUNIDADES CLAVE

Cambio hacia el embalaje de PE monomaterial y reciclable

Una tendencia notable en la industria es la transición de estructuras multicapa a diseños monomateriales reciclables, con el objetivo de reducir residuos y mejorar las tasas de recuperación de recursos. El termoformado de PE permite a los fabricantes diseñar formatos de embalaje que mantienen la resistencia mecánica y las propiedades de barrera sin depender de capas no reciclables. Este cambio está impulsado por marcos de sostenibilidad, compromisos de minoristas y la preferencia del consumidor por envases con etiquetas ecológicas. La inversión en tecnologías de reducción de calibre, adhesivos sin solventes y mejoras en la compatibilidad de capas de sellado está abriendo nuevas oportunidades para la innovación. A medida que la infraestructura de reciclaje se expande y surgen modelos de suministro en circuito cerrado, el embalaje termoformado de PE monomaterial está posicionado para ganar mayor adopción en aplicaciones alimentarias, de salud e industriales.

- Por ejemplo, el sistema de blíster mono-PE AmSky™ de Amcor elimina el papel de aluminio e incorpora aproximadamente un 95% de contenido de polietileno, reduciendo la complejidad del material mientras mantiene un rendimiento de barrera adecuado para productos farmacéuticos sensibles a la humedad.

Integración de embalaje compatible con automatización e inteligente

El auge de la robótica y la logística automatizada en los canales de fabricación y venta al por menor presenta oportunidades para embalajes optimizados para el manejo por máquinas. Los diseños de termoformado de PE proporcionan consistencia, precisión dimensional y rigidez esenciales para líneas automatizadas de recogida, apilamiento y sellado. Además, la integración de características inteligentes como la trazabilidad habilitada por QR, indicadores de frescura e identificadores anticontaminación está ganando terreno en los sectores alimentario y farmacéutico. Los avances en impresión digital añaden valor a través de la personalización y la transparencia de la cadena de suministro. A medida que se expande el embalaje habilitado para IoT, las plataformas de termoformado de PE presentan un sustrato flexible para incorporar soluciones interactivas, trazables y conformes con la normativa, mejorando al mismo tiempo la eficiencia operativa.

- Por ejemplo, las plataformas de termoformado automatizadas de MULTIVAC utilizan tecnología de accionamiento servo precisa y controles avanzados de procesos para garantizar resultados de alta calidad y repetibles. Estos sistemas son compatibles con diversas soluciones de automatización, incluidos sistemas de carga robótica sincronizados diseñados para una integración perfecta y alta eficiencia.

DESAFÍOS CLAVE

Presión ambiental y restricciones regulatorias

A pesar de los avances en formatos reciclables, el embalaje basado en polietileno sigue bajo escrutinio debido a la generación de residuos y preocupaciones por la contaminación marina. Las regulaciones estrictas centradas en prohibiciones de uso de plásticos, requisitos de etiquetado, mandatos de reciclaje y tarifas de eliminación imponen cargas de costo y cumplimiento a los fabricantes. La presión pública y los compromisos de sostenibilidad de los minoristas, especialmente en Europa y América del Norte, están empujando a las marcas a justificar el uso de plásticos con beneficios ambientales medibles. El desafío se intensifica en regiones con infraestructura de recolección y reciclaje limitada, donde los artículos termoformados pueden terminar en vertederos. Lograr la sostenibilidad sin comprometer el rendimiento o la asequibilidad sigue siendo un acto de equilibrio complejo para la industria.

Volatilidad en los precios de materias primas y interrupciones en la cadena de suministro

Las fluctuaciones en los precios del petróleo crudo impactan directamente los costos de producción de polietileno, creando imprevisibilidad en los márgenes de ganancia para los fabricantes de envases. Las vulnerabilidades de la cadena de suministro global, incluidos los retrasos en el envío, las oscilaciones en los precios de la energía y la incertidumbre geopolítica, desafían aún más la gestión de costos y la continuidad del suministro. Los aumentos repentinos en los precios de la resina influyen en las estrategias de adquisición y pueden llevar a los usuarios finales a optar por materiales alternativos. Las pequeñas y medianas empresas enfrentan una presión adicional debido a su capacidad limitada para cubrir contratos de materiales. A medida que las cadenas de suministro se vuelven más regionalizadas y competitivas, la estabilidad de costos y la planificación de materiales continúan planteando desafíos críticos para las partes interesadas en el mercado de envases termoformados de PE.

Análisis Regional

América del Norte

América del Norte posee aproximadamente el 32% del mercado en el mercado de envases termoformados de polietileno (PE), impulsada por una fuerte adopción en la distribución de alimentos envasados, productos farmacéuticos y dispositivos médicos. La región se beneficia de marcos avanzados de reciclaje y la adopción de resina post-consumo en bandejas y envases termoformados. La demanda se refuerza por el énfasis regulatorio en la trazabilidad, la evidencia de manipulación y los formatos de envases alineados con la sostenibilidad. El crecimiento en la entrega de comestibles por comercio electrónico y la logística de cadena de frío continúa expandiendo el consumo de contenedores basados en PE y envases aislantes. Estados Unidos lidera la demanda del mercado debido a redes minoristas a gran escala, gasto en atención médica y una fuerte integración de operaciones de envasado automatizadas.

Europa

Europa representa alrededor del 28% del mercado, respaldada por estrictas regulaciones ambientales y una transición acelerada hacia estructuras de envases mono-materiales reciclables. Las directivas de economía circular de la región alientan a las marcas a priorizar los envases termoformados de PE con reciclabilidad en circuito cerrado. Los fuertes centros de fabricación farmacéutica y nutracéutica en Alemania, Suiza y el Reino Unido impulsan la demanda de blísteres especializados y bandejas estériles. La expansión de marcas de alimentos de etiqueta privada y envases certificados por sostenibilidad estimula aún más la adopción del mercado. Aunque el cumplimiento regulatorio impone presiones de costos, también promueve la innovación en reducción de calibre y soluciones de PE con atribución biológica, posicionando a Europa como un ecosistema líder para el desarrollo y comercialización de envases termoformados sostenibles.

Asia Pacífico

Asia Pacífico lidera el mercado con aproximadamente el 35% de participación, impulsada por la rápida industrialización, la expansión de las industrias de procesamiento de alimentos y el aumento del consumo de alimentos envasados. China e India anclan la demanda a través de centros de fabricación a gran escala, ecosistemas de producción rentables y una capacidad farmacéutica en expansión. La creciente modernización minorista, el crecimiento de restaurantes de servicio rápido y la entrega de comestibles en línea fortalecen la necesidad de la región de bandejas duraderas, envases tipo clamshell y películas de cierre. Las inversiones en plantas de envases flexibles y rígidos mejoran la disponibilidad de suministro doméstico. Sin embargo, la infraestructura de reciclaje sigue siendo desigual, creando tanto oportunidades para soluciones de envases circulares como desafíos para la gestión de residuos. Asia Pacífico sigue siendo el mercado de más rápido crecimiento para la adopción de termoformado de PE.

América Latina

América Latina representa alrededor del 3% de la cuota de mercado, influenciada por el creciente consumo de productos lácteos envasados, productos de panadería y bebidas en Brasil, México y Argentina. Las industrias exportadoras de alimentos incorporan cada vez más envases termoformados de PE para preservar la frescura y cumplir con los estándares regulatorios de los mercados de destino. La demanda de envases farmacéuticos está aumentando debido a la expansión de la fabricación de medicamentos genéricos y las iniciativas de salud pública. Sin embargo, las fluctuaciones económicas y la infraestructura de recolección limitada afectan la adopción de formatos reciclables avanzados. Las inversiones en plantas de envasado locales y la creciente penetración del comercio minorista urbano apoyan la expansión gradual del mercado a medida que los consumidores se inclinan hacia opciones de alimentos envasados y convenientes.

Medio Oriente & África

La región de Medio Oriente & África posee aproximadamente el 2% de la cuota de mercado, impulsada por desarrollos constantes en el procesamiento de alimentos, envases con certificación halal y la creciente distribución de atención médica. Los países del CCG están invirtiendo en comercio minorista moderno y logística de cadena de frío, aumentando la demanda de bandejas y contenedores de PE. La dependencia de importaciones para alimentos envasados y el creciente comercio farmacéutico elevan la necesidad de soluciones de embalaje protectoras y resistentes a la temperatura. Sin embargo, las redes de reciclaje limitadas y los mercados sensibles al costo restringen la adopción de formatos termoformados premium. Las iniciativas emergentes de sostenibilidad y los programas de diversificación industrial señalan oportunidades para que los fabricantes regionales adopten envases termoformados reciclables de PE en los segmentos de alimentos, productos médicos y bienes de consumo.

Segmentaciones del Mercado:

Por Tipo de Producto

- Blísteres

- Conchas

- Botellas

- Bandejas & contenedores

- Películas de tapa

Por Tipo de Polietileno (PE)

- Polietileno de baja densidad (LDPE)

- Polietileno de alta densidad (HDPE)

Por Industria de Uso Final

- Alimentos & bebidas

- Farmacéuticos & salud

- Bienes de consumo & comercio minorista

- Automotriz

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de envases termoformados de polietileno (PE) se caracteriza por una mezcla de fabricantes globales de envases, convertidores regionales y proveedores especializados en soluciones de termoformado que compiten a través de la innovación en materiales, la escala de producción y las capacidades de personalización. Las empresas líderes se centran en el aligeramiento, los diseños de mono-material y la integración de PE reciclado para alinearse con los mandatos de sostenibilidad y los estándares de envases de los minoristas. La inversión en automatización, equipos de termoformado de alta velocidad e impresión digital mejora la eficiencia y permite una rápida personalización de SKU. Las asociaciones estratégicas entre productores de resina, recicladores y convertidores de envases están remodelando los modelos de suministro para expandir el acceso a corrientes de resina post-consumo. Mientras tanto, las fusiones, expansiones de capacidad y entradas en mercados geográficos fortalecen el posicionamiento competitivo, particularmente en los envases de alimentos, farmacéuticos y bienes de consumo. A medida que los propietarios de marcas priorizan los marcos de economía circular y la optimización de costos, la diferenciación depende cada vez más de la continuidad del suministro, la preparación para el cumplimiento, la consistencia del rendimiento y la capacidad de ofrecer soluciones de termoformado de PE reciclables, rastreables y alineadas con las regulaciones a escala.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En septiembre de 2025, Sealed Air instaló el sistema de envasado rotativo al vacío número 4,000 de la compañía bajo su marca de envasado de alimentos CRYOVAC®, reforzando su compromiso de larga data con el envasado al vacío de alto rendimiento y el rendimiento de sellado para clientes de carne y alimentos procesados.

- En octubre de 2024, ExxonMobil, en asociación con sus socios clave, desarrolló un envase termoformado totalmente reciclable con un contenido de PE de alrededor del 95%. El objetivo de la compañía era satisfacer las necesidades modernas de envasado sin sacrificar el rendimiento y atendiendo al factor de sostenibilidad.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en el tipo de producto, tipo de polietileno (PE), industria de uso final y geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de envases termoformados de PE se expandirá con el aumento del consumo de alimentos envasados y de conveniencia.

- La adopción de estructuras de PE reciclables y mono-materiales se acelerará en respuesta a los mandatos de sostenibilidad.

- La integración de resina reciclada post-consumo se convertirá en una práctica estándar en las líneas de envasado de alimentos y salud.

- El embalaje de PE compatible con la automatización ganará importancia a medida que las líneas de producción se desplacen hacia la robótica.

- Las características de impresión digital y trazabilidad mejorarán la personalización y el cumplimiento en aplicaciones minoristas y farmacéuticas.

- Las innovaciones en aligeramiento reducirán los costos logísticos mientras mantienen el rendimiento de resistencia y barrera.

- El crecimiento del comercio electrónico de comestibles y la logística de la cadena de frío aumentará la demanda de bandejas y contenedores de PE duraderos.

- La presión regulatoria remodelará la selección de materiales e impulsará objetivos de reciclaje más altos a nivel mundial.

- Los mercados emergentes presenciarán nuevas capacidades de termoformado y la localización de la producción de envases.

- La colaboración entre fabricantes de resinas, recicladores y convertidores fortalecerá los marcos de economía circular.