Visión General del Mercado:

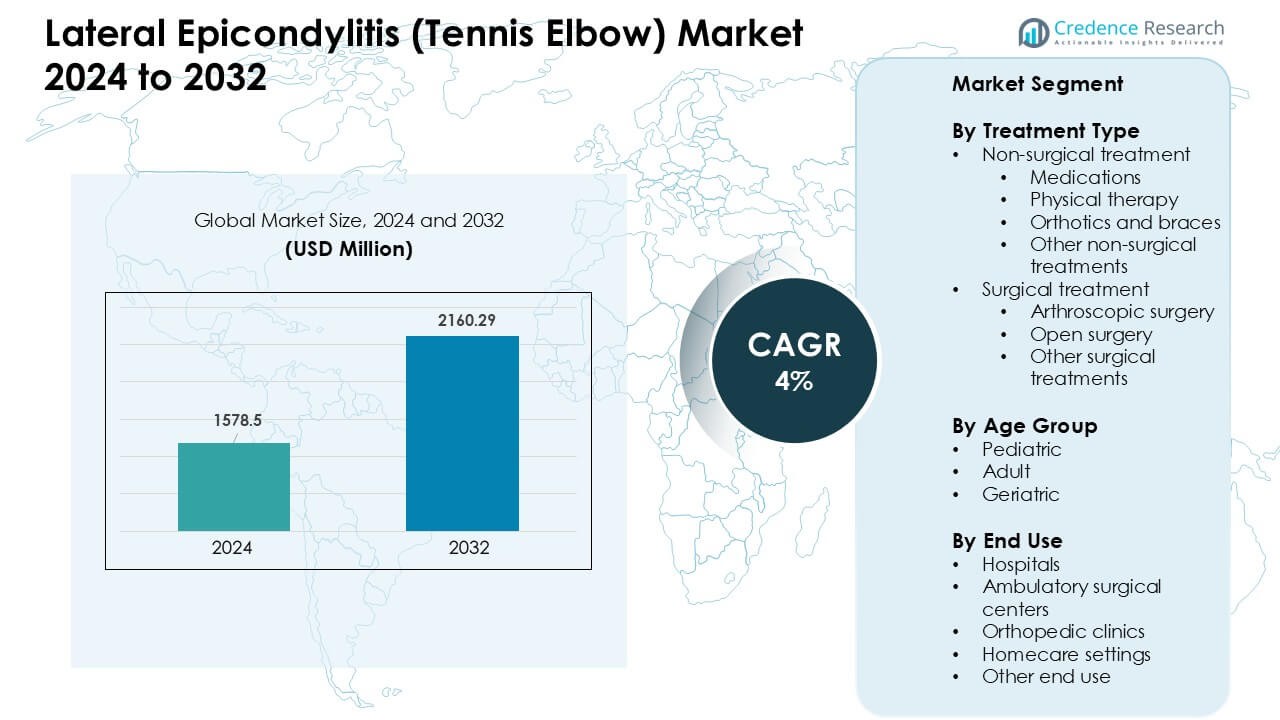

El mercado de Epicondilitis Lateral (Codo de Tenista) fue valorado en USD 1578.5 millones en 2024 y se anticipa que alcance USD 2160.29 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 4 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Epicondilitis Lateral (Codo de Tenista) 2024 |

USD 1578.5 Millones |

| Epicondilitis Lateral (Codo de Tenista) Mercado, CAGR |

4% |

| Tamaño del Mercado de Epicondilitis Lateral (Codo de Tenista) 2032 |

USD 2160.29 Millones |

El mercado de Epicondilitis Lateral (Codo de Tenista) está conformado por líderes como Pfizer, Novartis, Merck & Co, GlaxoSmithKline, Zimmer Biomet, Ossur Corporate, Pharmascience, MedStar Health, ReLiva Physiotherapy & Rehab, y Scandinavian Physiotherapy Center. Estas empresas fortalecen sus posiciones a través de terapias avanzadas de medicamentos, mejoras en aparatos ortopédicos y dispositivos ortopédicos, y la expansión de redes de fisioterapia que apoyan la recuperación a largo plazo. América del Norte emergió como la región líder en 2024 con aproximadamente un 38% de participación, impulsada por un fuerte acceso a la atención médica, alta participación deportiva y una amplia adopción de enfoques de tratamiento no quirúrgicos y mínimamente invasivos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado de Epicondilitis Lateral (Codo de Tenista) fue valorado en USD 5 millones en 2024 y se proyecta que alcance USD 2160.29 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 4%.

- El aumento de casos relacionados con el esfuerzo repetitivo, la creciente participación deportiva y la adopción más amplia de cuidados no quirúrgicos impulsan una demanda constante en hospitales y clínicas ortopédicas.

- Las tendencias incluyen la expansión de redes de fisioterapia, el aumento del uso de inyecciones regenerativas y el incremento en la adopción de aparatos ortopédicos avanzados que apoyan una recuperación más rápida y reducen la dependencia quirúrgica.

- La actividad competitiva está conformada por actores como Pfizer, Novartis, Merck & Co, Zimmer Biomet, y Ossur Corporate, todos expandiendo el apoyo al tratamiento conservador mientras los centros de fisioterapia fortalecen la atención ambulatoria.

- América del Norte mantuvo la mayor participación con un 38%, mientras que los adultos formaron el segmento de edad dominante con un 71% en 2024; los tratamientos no quirúrgicos representaron aproximadamente el 82% de la demanda total.

Análisis de Segmentación del Mercado:

Por Tipo de Tratamiento

El tratamiento no quirúrgico mantuvo la participación dominante en 2024 con aproximadamente el 82% del mercado de Epicondilitis Lateral (Codo de Tenista). Los pacientes prefirieron medicamentos, fisioterapia y aparatos ortopédicos porque estas opciones ofrecían menor riesgo, alivio rápido del dolor y altas tasas de éxito clínico. La fisioterapia siguió siendo el subsegmento más grande debido a la creciente preferencia por ejercicios específicos y al aumento de las tasas de derivación por parte de proveedores de atención primaria. Los procedimientos quirúrgicos como la artroscopia y la reparación abierta se limitaron a casos severos o crónicos, lo que mantuvo su adopción baja a pesar de los mejores resultados postoperatorios.

- Por ejemplo, en un gran estudio basado en la población, entre una muestra de 576 pacientes con tendinosis del codo lateral, el 82% recibió medicamentos antiinflamatorios no esteroideos (AINEs) y el 77% utilizó aparatos ortopédicos como parte del manejo inicial; solo el 2% fue directamente a cirugía.

Por Grupo de Edad

Los adultos representaron la mayor parte en 2024 con casi el 71% del mercado de Epicondilitis Lateral (Codo de Tenista). Las personas en edad laboral enfrentaron una mayor exposición a tensiones repetitivas por deportes, tareas industriales y trabajos basados en computadoras, lo que aumentó la demanda de tratamiento. El grupo geriátrico mostró un crecimiento constante ya que la degeneración tendinosa relacionada con la edad aumentó la prevalencia de casos. Los casos pediátricos se mantuvieron mínimos debido a la menor participación en actividades repetitivas de alta intensidad, resultando en muchos menos diagnósticos e intervenciones de tratamiento en comparación con los adultos.

- Por ejemplo, un estudio basado en la población encontró la mayor incidencia anual de tendinosis del codo lateral entre personas de 40 a 49 años, con 9.0 por cada 1,000 personas por año en general (7.8 por 1,000 para hombres, 10.2 por 1,000 para mujeres).

Por Uso Final

Los hospitales lideraron el mercado de Epicondilitis Lateral (Codo de Tenista) en 2024 con aproximadamente un 46% de participación. Los pacientes confiaron en los hospitales para diagnósticos avanzados, consultas con especialistas y acceso tanto a cuidados no quirúrgicos como quirúrgicos. Las clínicas ortopédicas siguieron debido al aumento de consultas por lesiones deportivas y servicios ambulatorios más rápidos. Los centros quirúrgicos ambulatorios ganaron tracción para procedimientos mínimamente invasivos con tiempos de recuperación más cortos. Los entornos de atención domiciliaria crecieron de manera constante a medida que la telerehabilitación, la fisioterapia en el hogar y el manejo basado en férulas se hicieron más accesibles para casos leves a moderados.

Principales Impulsores del Crecimiento:

Aumento de la Incidencia Vinculada a Actividades de Tensión Repetitiva

El creciente número de casos de Epicondilitis Lateral se debe a movimientos repetitivos de muñeca y antebrazo en deportes, trabajo industrial y tareas de escritorio. Más personas ahora participan en deportes de raqueta, entrenamiento en gimnasios y entrenamientos intensos en casa, lo que aumenta las lesiones por sobreuso de tendones. Los trabajadores de oficina también muestran un mayor riesgo debido al uso continuo del teclado y el ratón. Esta exposición generalizada a tensiones amplía los grupos de pacientes y genera una demanda constante de terapia, férulas, medicamentos y atención ambulatoria. A medida que mejora la conciencia ergonómica, aumentan las tasas de diagnóstico temprano, impulsando a más individuos hacia el tratamiento formal y aumentando el crecimiento general del mercado.

- Por ejemplo, en una población de 5,036 trabajadores a través de varios estudios, aquellos con un índice de tensión (SI) superior a 5.1 tenían una razón de probabilidades aumentada (~1.75) de desarrollar Epicondilitis Lateral.

Fuerte Preferencia por Terapias No Quirúrgicas y Mínimamente Invasivas

El mercado crece a medida que los pacientes se inclinan hacia tratamientos conservadores y mínimamente invasivos que ofrecen alivio del dolor sin largos períodos de recuperación. La fisioterapia, las inyecciones de esteroides, la terapia de ondas de choque y las soluciones ortóticas ven una fuerte adopción debido a su accesibilidad y menor riesgo de complicaciones. Los médicos también recomiendan enfoques de tratamiento escalonados, lo que aumenta el volumen de pacientes a través de múltiples ciclos de terapia. Los avances tecnológicos en dispositivos de terapia ayudan a los clínicos a mejorar los resultados de curación de tendones. La tendencia reduce la necesidad de cirugía abierta mientras expande los ingresos en centros de fisioterapia, clínicas deportivas y proveedores de rehabilitación en el hogar.

- Por ejemplo, en una serie clínica que combina ejercicio terapéutico supervisado con ESWT de baja energía, los pacientes experimentaron reducciones significativas en la intensidad del dolor y mejoras en la fuerza de agarre y la función de las extremidades para la cuarta semana de tratamiento, lo que sugiere que las terapias no quirúrgicas pueden restaurar la función bastante rápido mientras se evita el riesgo quirúrgico.

Crecimiento de la Participación Deportiva y Programas de Salud Ocupacional

La mayor participación global en deportes recreativos y profesionales aumenta el riesgo de lesiones en el codo, lo que incrementa la demanda de tratamiento. Las organizaciones deportivas promueven la notificación temprana de lesiones, mejorando las tasas de diagnóstico y ampliando los puntos de entrada de pacientes. Los programas de seguridad laboral en la manufactura, logística y construcción también fomentan el cribado y la gestión temprana de lesiones por movimientos repetitivos. Muchas empresas ahora adoptan herramientas ergonómicas y programas de bienestar, lo que aumenta la conciencia y lleva a más personas a buscar atención médica. Este enfoque estructurado en la prevención de lesiones y la intervención rápida amplifica el mercado de servicios de terapia, aparatos ortopédicos y consultas especializadas.

Tendencias y Oportunidades Clave:

Aumento en la Adopción de Terapias Regenerativas

Opciones regenerativas como el plasma rico en plaquetas (PRP) y las inyecciones basadas en células madre atraen un interés creciente debido a su potencial para mejorar la curación de tendones. Las clínicas integran estas terapias en el cuidado de lesiones deportivas a medida que los pacientes buscan alternativas a la cirugía. La investigación continúa validando su efectividad, lo que fomenta un uso más amplio en casos crónicos. A medida que los proveedores refinan los protocolos, la demanda de tratamiento crece entre atletas y adultos activos que buscan una recuperación más rápida.

- Por ejemplo, en un estudio retrospectivo de 2018 de 64 pacientes con epicondilitis lateral crónica resistente al cuidado estándar, el 87.5% reportó una mejora sintomática significativa después de la inyección de PRP, mostrando un beneficio claro y sostenido para muchos que no respondieron a la terapia convencional.

Expansión de la Rehabilitación en el Hogar y Digital

Las plataformas de fisioterapia remota, dispositivos portátiles y programas de ejercicio guiados por aplicaciones crean nuevas oportunidades para el compromiso del paciente. Estas herramientas apoyan la recuperación en el hogar, reducen las visitas a la clínica y mejoran la adherencia a los planes de terapia. Los avances en telemedicina facilitan las evaluaciones virtuales, lo que amplía el acceso a la atención en regiones rurales y desatendidas. El cambio mejora la conveniencia del tratamiento y estimula la adopción a largo plazo de soluciones de rehabilitación digital.

- Por ejemplo, un estudio cuasi-experimental de 2022 sobre fisioterapia digital en pacientes recuperándose de COVID-19 prolongado encontró que después de un programa de ejercicios en casa guiado por una aplicación durante cuatro semanas, los participantes mostraron mejoras estadísticamente significativas en la capacidad funcional (evaluada por pruebas estándar) demostrando viabilidad, seguridad y buena adherencia.

Innovaciones en Tecnologías de Aparatos Ortopédicos y de Soporte

Nuevos aparatos ortopédicos ligeros, ajustables y diseñados ergonómicamente mejoran la reducción del dolor y el soporte del movimiento para los pacientes. Los fabricantes introducen materiales transpirables, zonas de compresión dirigidas y sistemas de tensión personalizables. Estas mejoras aumentan la comodidad y fomentan el uso diario, impulsando una mayor adopción tanto entre atletas como trabajadores que manejan lesiones por esfuerzo crónico. La innovación en productos fortalece el panorama competitivo y amplía las aplicaciones de uso en el hogar.

Desafíos Clave:

Efectividad Limitada a Largo Plazo de Ciertas Terapias Conservadoras Algunos tratamientos ampliamente utilizados, como las inyecciones de corticosteroides, brindan alivio a corto plazo pero presentan beneficios limitados a largo plazo. Los pacientes pueden experimentar dolor recurrente, lo que lleva a ciclos de tratamiento repetidos y resultados inconsistentes. Esta incertidumbre reduce la confianza del paciente y obliga a los proveedores a explorar planes de terapia alternativos. La variación en los resultados también complica el análisis de rentabilidad para los pagadores y ralentiza la adopción más amplia en sistemas impulsados por seguros.

Alta Variación en el Acceso al Tratamiento y las Guías Clínicas El acceso a fisioterapia especializada, tratamientos regenerativos y diagnósticos avanzados varía ampliamente entre regiones. Los pacientes en áreas rurales y de bajos ingresos luchan por obtener atención constante, creando una adopción desigual del tratamiento. Las diferencias en las guías clínicas entre países añaden mayor complejidad y reducen la estandarización en las vías de atención. Estas brechas obstaculizan el crecimiento uniforme del mercado y limitan los resultados de los pacientes, especialmente en sistemas con estructuras de reembolso restringidas.

Análisis Regional:

América del Norte

América del Norte lideró el Mercado de Epicondilitis Lateral (Codo de Tenista) en 2024 con aproximadamente un 38% de participación. La región mostró una fuerte demanda debido a la alta participación en deportes, el aumento de lesiones por uso excesivo y el amplio acceso a servicios ortopédicos y de fisioterapia. Los empleadores también se centraron en programas de salud ocupacional, lo que mejoró las tasas de diagnóstico temprano. La adopción de tratamientos avanzados, incluidas las inyecciones de PRP y los procedimientos mínimamente invasivos, creció en las clínicas. La fuerte presencia de centros ortopédicos especializados apoyó el flujo de pacientes y fortaleció el liderazgo del mercado.

Europa

Europa mantuvo casi el 30% del Mercado de Epicondilitis Lateral (Codo de Tenista) en 2024. El crecimiento provino de la expansión de redes de fisioterapia, una fuerte cultura deportiva y una mayor aceptación de métodos de tratamiento conservadores. Países como Alemania, Francia y el Reino Unido mostraron altos volúmenes de pacientes impulsados por lesiones por esfuerzo laboral y poblaciones activas y envejecidas. El apoyo al reembolso para terapia y diagnósticos mejoró el acceso al tratamiento. El uso creciente de dispositivos ergonómicos en sectores industriales también contribuyó al crecimiento regional constante.

Asia-Pacífico

Asia-Pacífico capturó aproximadamente el 24% de participación del Mercado de Epicondilitis Lateral (Codo de Tenista) en 2024. El aumento de la participación en deportes, la creciente conciencia sobre el fitness y el aumento del gasto en atención médica de la clase media impulsaron la demanda de tratamiento. Países como China, Japón e India vieron más casos de esfuerzo repetitivo vinculados al trabajo industrial y de oficina. La adopción de la fisioterapia aumentó a medida que las clínicas privadas y los centros de salud urbanos se expandieron. La región también mostró un creciente interés en las inyecciones regenerativas y las opciones de terapia en el hogar, apoyando su fuerte trayectoria de crecimiento.

América Latina

América Latina representó casi el 5% del Mercado de Epicondilitis Lateral (Codo de Tenista) en 2024. La región experimentó una demanda moderada impulsada por la expansión del acceso a la fisioterapia y una mayor conciencia sobre las lesiones musculoesqueléticas. Brasil y México lideraron los volúmenes de tratamiento debido a poblaciones urbanas más grandes y niveles de actividad deportiva. El reembolso limitado y la disponibilidad desigual de especialistas ralentizaron la adopción más amplia. Sin embargo, la creciente inversión en atención médica privada y más clínicas ortopédicas apoyaron una mejora constante en la gestión de pacientes.

Oriente Medio & África

El Medio Oriente y África representaron aproximadamente el 3% del mercado de Epicondilitis Lateral (Codo de Tenista) en 2024. El crecimiento del mercado se mantuvo gradual debido a la cobertura limitada de especialistas y la menor adopción de terapias avanzadas. Los centros urbanos en los EAU, Arabia Saudita y Sudáfrica impulsaron la mayor parte de la demanda, respaldados por mejores capacidades de diagnóstico y la expansión de hospitales privados. Los casos de lesiones deportivas y tensión ocupacional aumentaron a medida que la participación en actividades físicas creció. Se espera que la modernización continua de la atención médica mejore el acceso y apoye la adopción de tratamientos futuros.

Segmentaciones del Mercado:

Por Tipo de Tratamiento

- Tratamiento no quirúrgico

- Medicamentos

- Terapia Física

- Órtesis y Braces

- Otros Tratamientos no quirúrgicos

- Cirugía Artroscópica

- Cirugía Abierta

- Otros Tratamientos quirúrgicos

Por Grupo de Edad

- Pediátrico

- Adulto

- Geriátrico

Por Uso Final

- Hospitales

- Centros quirúrgicos ambulatorios

- Clínicas ortopédicas

- Entornos de atención domiciliaria

- Otros usos finales

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto del Medio Oriente y África

Panorama Competitivo:

El mercado de Epicondilitis Lateral (Codo de Tenista) presenta una competencia activa entre actores clave como Pfizer, Novartis, Merck & Co, GlaxoSmithKline, Zimmer Biomet, Ossur Corporate, Pharmascience, MedStar Health, ReLiva Physiotherapy & Rehab, y Scandinavian Physiotherapy Center. Las empresas fortalecen sus posiciones expandiendo terapias no quirúrgicas, mejorando medicamentos dirigidos y mejorando servicios de rehabilitación física. Los principales fabricantes ortopédicos se centran en avanzados braces y dispositivos de apoyo diseñados para reducir la tensión y mejorar la recuperación del tendón. Las redes de atención médica y los centros de fisioterapia amplían sus programas de tratamiento con protocolos de ejercicio personalizados y apoyo de telerehabilitación. Los fabricantes de medicamentos invierten en opciones antiinflamatorias mejoradas e investigación de atención regenerativa para abordar casos crónicos. Las asociaciones crecientes entre empresas farmacéuticas, especialistas ortopédicos y grupos de fisioterapia ayudan a agilizar los caminos de los pacientes y aumentar el acceso a planes de tratamiento combinados. El entorno competitivo continúa desplazándose hacia soluciones de cuidado conservador, modelos avanzados de rehabilitación y terapias respaldadas por evidencia que mejoran los resultados a largo plazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Pfizer

- ReLiva Fisioterapia & Rehabilitación

- Novartis

- Zimmer Biomet

- Centro de Fisioterapia Escandinavo

- Ossur Corporativo

- MedStar Health

- Pharmascience

- GlaxoSmithKline

- Merck & Co

Desarrollos Recientes:

- En 2024–2025, Novartis ha estado avanzando activamente en una línea de investigación sobre tendinopatía relevante para la biología del tipo de epicondilitis lateral: sus páginas de ensayos clínicos y materiales para inversores muestran el desarrollo continuo de candidatos para tendinopatía. Específicamente, un programa de Fase 2 para micropartículas NGI226 ha estado en curso en la tendinopatía del tendón de Aquiles desde principios de 2023 (NCT05592990). La compañía también tiene un programa de Fase 3 en curso para Cosentyx (secukinumab) en tendinopatía del manguito rotador (por ejemplo, NCT05758415), señalando un aumento en la inversión farmacéutica en enfoques biológicos/minimamente invasivos para trastornos de los tendones.

- En 2024–2025, ReLiva Fisioterapia & Rehabilitación continuó expandiendo y publicando guías de educación para pacientes y clínicas enfocadas en regiones para el codo de tenista (ejemplos: la Guía Definitiva sobre Dónde Tratar el Codo de Tenista en Bangalore y varias páginas de clínicas que describen programas de fisioterapia, ejercicios en casa, uso de férulas y tratamientos en clínica). Esto refleja su continua expansión de servicios y actualizaciones de contenido para apoyar el cuidado conservador (fisioterapia) para la epicondilitis lateral.

- En noviembre de 2024, Pfizer publicó una guía general para pacientes sobre ejercicios y autocuidado para el codo de tenista (epicondilitis lateral) como parte de su contenido estándar de educación en salud, con el artículo revisado médicamente y publicado el 14 de noviembre de 2024. Esto fue una publicación rutinaria de contenido de salud, no un evento importante para inversores.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Tratamiento, Grupo de Edad, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- La demanda de atención no quirúrgica aumentará a medida que los pacientes prefieran opciones de recuperación más rápidas.

- Las plataformas digitales de fisioterapia ampliarán el acceso a la rehabilitación guiada en el hogar.

- Los tratamientos regenerativos como el PRP ganarán una aceptación clínica más amplia.

- Las ortesis ortopédicas avanzadas verán una mayor adopción debido a un mejor confort y soporte.

- Las tasas de diagnóstico temprano aumentarán con la mejora de los programas de detección en el lugar de trabajo.

- Las clínicas de medicina deportiva ampliarán su capacidad de tratamiento a medida que crezca la participación en actividades físicas.

- Los procedimientos mínimamente invasivos ganarán tracción para casos crónicos y severos.

- Las asociaciones entre compañías farmacéuticas y redes de fisioterapia fortalecerán las vías de atención.

- Las poblaciones envejecidas impulsarán más casos vinculados a la degeneración de los tendones.

- Los mercados emergentes registrarán un crecimiento más fuerte a medida que mejore la infraestructura de fisioterapia.