Visión General del Mercado

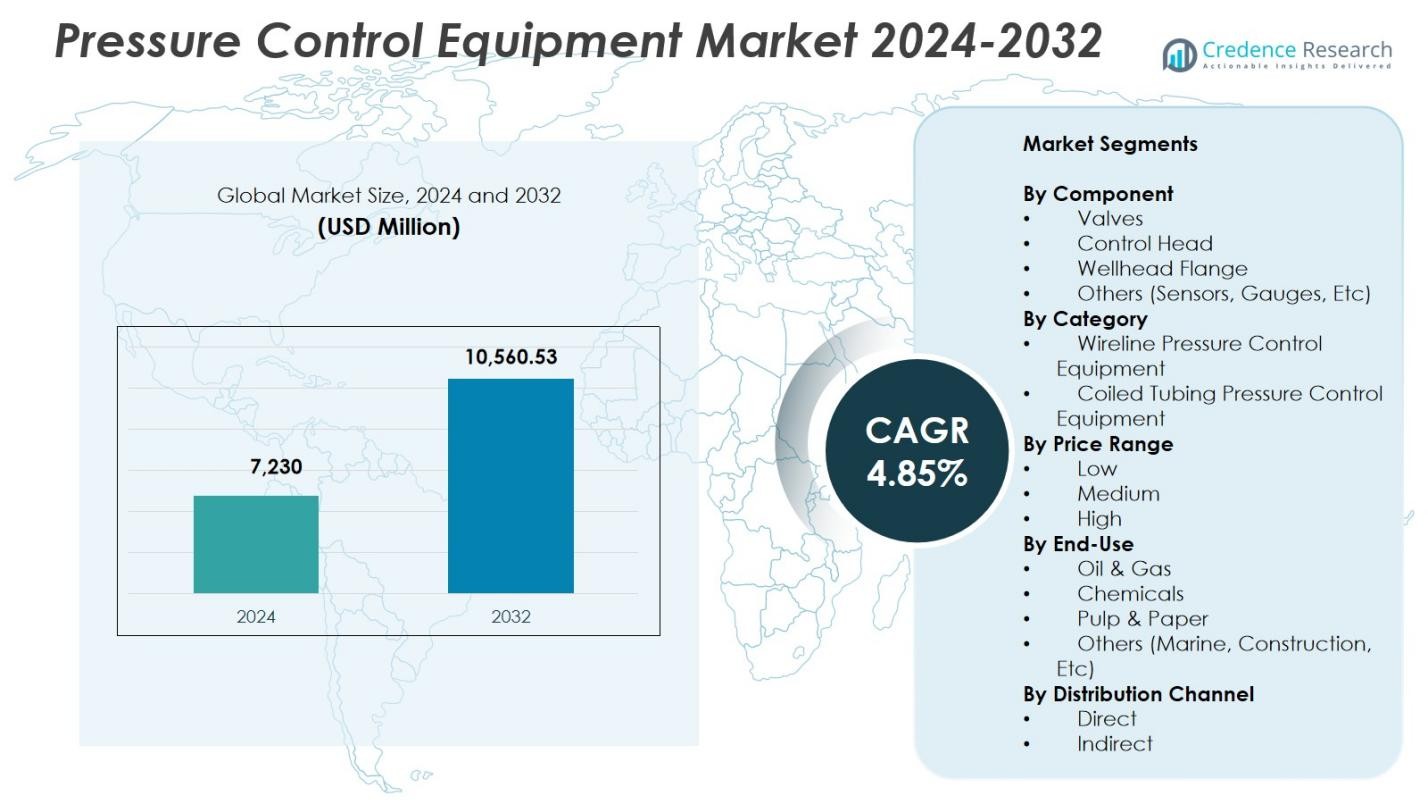

El tamaño del mercado de equipos de control de presión se valoró en USD 7,230 millones en 2024 y se anticipa que alcanzará los USD 10,560.53 millones para 2032, con un CAGR del 4.85% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Equipos de Control de Presión 2024 |

USD 7,230 millones |

| Mercado de Equipos de Control de Presión, CAGR |

4.85% |

| Tamaño del Mercado de Equipos de Control de Presión 2032 |

USD 10,560.53 millones |

El mercado de equipos de control de presión está conformado por la presencia de líderes como Curtiss-Wright Corporation, Halliburton Company, Dril-Quip, Inc., General Electric Company (GE Oil & Gas), Emerson Electric Co., Honeywell International Inc., Baker Hughes Company, Aker Solutions ASA, Cameron International Corporation y FMC Technologies, Inc., todos los cuales se centran en sistemas HPHT avanzados, herramientas de monitoreo digital y componentes duraderos de control de pozos. América del Norte lideró el mercado con una participación del 38.6% en 2024, impulsada por una fuerte actividad de esquisto y altas tasas de intervención en pozos, seguida por Asia-Pacífico con una participación del 26.9%, respaldada por la expansión de programas de perforación en alta mar y en tierra.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de equipos de control de presión alcanzó los USD 7,230 millones en 2024 y crecerá a un CAGR del 4.85% hasta 2032.

- El crecimiento del mercado está impulsado por el aumento de la perforación no convencional, proyectos en aguas profundas y la creciente demanda de válvulas capaces de HPHT, que representaron un 41.8% de participación del segmento en 2024.

- Las tendencias clave incluyen la rápida adopción de sistemas de monitoreo habilitados para IoT, la automatización de operaciones de control de pozos y la integración de gemelos digitales para mejorar la eficiencia operativa y la seguridad.

- Los principales actores como Halliburton, Baker Hughes, GE Oil & Gas, Cameron y Aker Solutions expanden sus carteras a través de la innovación de productos y asociaciones estratégicas para fortalecer su posicionamiento en el mercado.

- América del Norte lideró con una participación del 38.6%, seguida por Asia-Pacífico con un 26.9% y Europa con un 22.4%, reflejando una fuerte actividad de esquisto, el aumento del desarrollo en alta mar y la inversión en la reurbanización de campos maduros.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Componente

En el mercado de equipos de control de presión, las válvulas dominaron el segmento de componentes con un 41.8% de participación en 2024, impulsadas por su uso extensivo en el mantenimiento de la integridad del pozo, la regulación del flujo y la garantía de operaciones seguras a alta presión en actividades de perforación y finalización. Su adopción se fortalece por el aumento de la exploración no convencional, pozos más profundos y la creciente demanda de sistemas avanzados de alta presión y alta temperatura (HPHT). Las cabezas de control y las bridas de cabezal de pozo continúan ganando terreno a medida que los operadores priorizan la seguridad operativa mejorada y el control en tiempo real, mientras que los sensores y medidores se benefician de la creciente integración de soluciones de monitoreo digital y gestión automatizada de presión.

- Por ejemplo, las válvulas de seguridad subsuperficiales recuperables de tubería de la serie REALM de Baker Hughes soportan presiones extremas que superan los 28,000 psi y temperaturas de hasta 450°F, proporcionando un sellado 100% metal a metal para fluidos del pozo en pozos críticos HP/HT.

Por Categoría

El segmento de equipos de control de presión de línea de cable representó el 56.4% de la cuota de categoría en 2024, convirtiéndose en el subsegmento dominante debido a su papel esencial en intervenciones, registros, perforaciones y soporte de finalización en pozos tanto en tierra como en alta mar. Su liderazgo se refuerza con la creciente frecuencia de actividades de intervención en pozos y la necesidad de un despliegue más seguro de herramientas bajo condiciones de alta presión. Los equipos de control de presión de tubería flexible también muestran un fuerte crecimiento a medida que aumenta la demanda de limpiezas, fresados y operaciones de estimulación alineadas con el mayor desarrollo de pozos de esquisto y la expansión de programas de recuperación mejorada de petróleo.

- Por ejemplo, NXL Technologies ofrece un lubricador liviano que reduce el peso hasta en un 57% utilizando acero inoxidable de alta resistencia, con una presión máxima de trabajo de 15,000 PSI para facilitar el aparejo en intervenciones de línea de cable en tierra y en alta mar.

Por Rango de Precios

El segmento de rango de precio medio mantuvo una participación del 47.2% en 2024, dominando el Mercado de Equipos de Control de Presión debido a su mezcla equilibrada de rendimiento, durabilidad y eficiencia de costos adecuada para operadores de mediana y gran escala. Este segmento se beneficia de la creciente adopción en campos maduros donde la optimización de costos es crítica pero la confiabilidad no puede comprometerse. El rango de precios altos continúa expandiéndose con el aumento del despliegue de sistemas HPHT premium en aguas profundas y reservorios complejos, mientras que el segmento de precios bajos mantiene relevancia entre operadores más pequeños y operaciones de pozos de baja intensidad que buscan soluciones de control de presión básicas pero funcionales.

Principales Impulsores de Crecimiento

Expansión del Desarrollo de Petróleo y Gas No Convencional

El aumento de la inversión en recursos no convencionales como el esquisto, el petróleo de formaciones compactas y el metano de lecho de carbón acelera significativamente la demanda de equipos de control de presión. Los operadores dependen cada vez más de válvulas de alto rendimiento, cabezales de control y sistemas contenedores de presión para gestionar entornos de perforación complejos y mayores presiones de pozo. La fracturación hidráulica en múltiples etapas, las intervenciones frecuentes en pozos y la perforación lateral extendida fortalecen aún más la adopción de equipos. A medida que las empresas de exploración avanzan hacia formaciones más profundas, calientes y geológicamente desafiantes, la necesidad de soluciones de control de presión avanzadas, confiables y preparadas para HPHT continúa impulsando una expansión sostenida del mercado.

- Por ejemplo, los sistemas Cameron de SLB proporcionan contención completa de presión del pozo con preventores de reventones de gran diámetro clasificados por encima de 20,000 psi, diseñados para la seguridad en la perforación de esquisto en aguas profundas.

Crecimiento en la Exploración Offshore y en Aguas Profundas

Los proyectos offshore y en aguas profundas juegan un papel crucial en el impulso de la demanda de equipos de control de presión, ya que estos entornos requieren sistemas robustos capaces de soportar presiones extremas y condiciones operativas adversas. El aumento de las actividades de exploración en regiones como América Latina, el Mar del Norte y África Occidental impulsa la adopción de componentes de cabezal de pozo premium y sistemas de control. Las crecientes inversiones en infraestructura submarina, junto con requisitos de cumplimiento de seguridad más estrictos, refuerzan la demanda de equipos tecnológicamente avanzados que aseguren la integridad operativa durante las fases de perforación, finalización e intervención.

- Por ejemplo, los sistemas de seguridad submarina de SLB permitieron una desconexión rápida de un pozo de gas durante las pruebas en aguas profundas frente a África Occidental, desacoplando sin incidentes ambientales ni daños al equipo de la línea de aterrizaje a través de la gestión integrada de presión.

Fortalecimiento de Normas Regulatorias y de Seguridad

Las regulaciones de seguridad globales más estrictas y el mayor énfasis de la industria en prevenir reventones y fallos relacionados con la presión promueven directamente la adopción de tecnologías avanzadas de control de presión. Los organismos reguladores exigen el uso de componentes certificados de alta resistencia, actualizaciones regulares de equipos y un monitoreo operativo riguroso. Esto impulsa a los operadores a invertir en sistemas modernos de control de presión con mayor fiabilidad y capacidades de diagnóstico en tiempo real. A medida que los productores se enfocan en minimizar el tiempo de inactividad, mejorar la seguridad de la fuerza laboral y garantizar la protección ambiental, la demanda de equipos de control de presión estandarizados y conformes sigue aumentando en diversas operaciones de campo.

Tendencias y Oportunidades Clave

Integración de Monitoreo Digital y Automatización

El mercado está experimentando un fuerte cambio hacia la digitalización, con operadores que adoptan cada vez más sensores habilitados para IoT, cabezales de control automatizados y sistemas de monitoreo de presión basados en datos. Estas tecnologías proporcionan análisis en tiempo real, mantenimiento predictivo y control operativo remoto, mejorando la eficiencia del sitio de perforación y reduciendo los riesgos de intervención manual. Los fabricantes que ofrecen sistemas integrados de software y hardware obtienen ventajas significativas a medida que los operadores buscan optimizar el rendimiento de los activos. El auge del monitoreo basado en la nube y las aplicaciones de gemelos digitales crea además oportunidades para soluciones de gestión de presión más inteligentes, seguras y rentables en entornos de pozos complejos.

- Por ejemplo, Saudi Aramco emplea sensores de corrosión inteligentes IoT en tuberías que monitorean continuamente la presión y la temperatura para prevenir fallos y extender la vida útil de los activos.

Aumento de la Demanda de Equipos de Alta Presión y Alta Temperatura (HPHT)

A medida que los objetivos de perforación se desplazan hacia reservorios más profundos y desafiantes, las oportunidades se expanden para equipos de control de presión certificados para HPHT. Los operadores requieren cada vez más componentes capaces de soportar ciclos de presión extremos, corrosión y estrés térmico, acelerando la innovación en metalurgia, tecnologías de sellado y diseño de componentes. La demanda de válvulas de grado premium, bridas de cabezal de pozo y sistemas de control se fortalece a medida que aumenta la actividad en alta mar y en aguas profundas. Los fabricantes que se enfocan en avances en materiales y diseños de equipos modulares están bien posicionados para capturar oportunidades de crecimiento en zonas emergentes de exploración y producción HPHT en todo el mundo.

- Por ejemplo, el Dril-Quip BigBore™ IIe Subsea Wellhead, diseñado para condiciones severas de HPHT, ha sido probado en fatiga con más de 90 millones de ciclos de flexión con una capacidad de bloqueo de colgador de 2 millones de libras, combinando múltiples funciones de herramientas para reducir los viajes operativos.

Desafíos Clave

Altos Costos de Capital y Mantenimiento

El equipo de control de presión requiere una inversión inicial significativa y un mantenimiento continuo, lo que representa un desafío para operadores pequeños y medianos. Los sistemas HPHT de alto rendimiento, las tecnologías avanzadas de monitoreo y los materiales de grado premium aumentan los gastos de adquisición. Además, el servicio frecuente, los requisitos de certificación y el reemplazo de componentes propensos al desgaste elevan los costos del ciclo de vida. Estas cargas financieras pueden retrasar las actualizaciones de equipos y restringir la adopción de soluciones avanzadas. La sensibilidad al costo en campos de bajo margen agrava aún más el problema, presionando a los fabricantes para desarrollar sistemas rentables pero confiables que apoyen una penetración más amplia en el mercado.

Riesgos Operativos y Condiciones de Campo Adversas

Los sistemas de control de presión operan en entornos extremadamente exigentes donde las altas presiones, los fluidos corrosivos, las fluctuaciones térmicas y el estrés mecánico pueden comprometer la durabilidad y el rendimiento del equipo. Las fallas pueden llevar a costosos tiempos de inactividad, incidentes de seguridad y riesgos ambientales. Mantener la fiabilidad operativa es particularmente desafiante en pozos en aguas profundas, HPHT y envejecidos donde aumenta la fatiga del equipo. Los operadores deben equilibrar las expectativas de rendimiento con la mitigación de riesgos operativos, creando desafíos continuos para que los fabricantes diseñen componentes que ofrezcan alta resistencia, vida útil prolongada y rendimiento consistente bajo condiciones de campo adversas.

Análisis Regional

América del Norte

América del Norte dominó el Mercado de Equipos de Control de Presión con una participación del 38.6% en 2024, respaldada por un fuerte desarrollo de shale, alta frecuencia de intervención en pozos y adopción generalizada de sistemas avanzados de control de presión en EE.UU. y Canadá. Las extensas inversiones en perforación no convencional, programas de recuperación mejorada de petróleo y proyectos en aguas profundas en el Golfo de México fortalecen aún más la demanda regional. Las estrictas regulaciones de seguridad, la rápida integración de herramientas de monitoreo digital y la fuerte presencia de proveedores de servicios líderes refuerzan el crecimiento del mercado. Las actualizaciones continuas para mantener la integridad del pozo y la eficiencia operativa aseguran un consumo sostenido de equipos de control de presión de alto rendimiento.

Europa

Europa capturó una participación del 22.4% en 2024, impulsada por la exploración offshore sostenida en el Mar del Norte, Noruega y el Reino Unido, junto con inversiones continuas en la reurbanización de campos maduros. La región enfatiza el alto cumplimiento de seguridad, empujando a los operadores a adoptar sistemas de control de presión certificados y tecnológicamente avanzados. El creciente enfoque en extender la vida operativa de los activos offshore y el aumento de la exploración en cuencas fronterizas apoyan una demanda constante. Las iniciativas de digitalización, incluidos los programas de monitoreo de presión basados en sensores y mantenimiento predictivo, fortalecen aún más el crecimiento a medida que las compañías energéticas buscan mejorar la fiabilidad operativa y reducir el tiempo de inactividad relacionado con intervenciones.

Asia-Pacífico

Asia-Pacífico representó una participación del 26.9% en 2024, impulsada por la expansión de actividades de perforación en China, India, Indonesia y Australia. El aumento de la demanda energética, el incremento de la exploración doméstica y el crecimiento de los desarrollos offshore en el sudeste asiático crean un fuerte impulso en el mercado. Las compañías petroleras nacionales continúan invirtiendo en pozos más profundos y reservorios complejos, impulsando la demanda de equipos de control de presión capaces de HPHT. La modernización tecnológica, incluidas las herramientas de monitoreo automatizado y los sistemas avanzados de cabezales de pozo, acelera aún más la adopción. Las iniciativas regionales para impulsar la fabricación local y reducir la dependencia de las importaciones contribuyen al crecimiento a largo plazo del mercado tanto en operaciones onshore como offshore.

América Latina

América Latina mantuvo una participación del 8.7% en 2024, respaldada por la expansión de proyectos offshore en Brasil y México y el creciente interés en recursos no convencionales en las cuencas de shale de Argentina. La inversión en campos de aguas profundas y pre-sal impulsa la necesidad de equipos de control de presión de alta resistencia capaces de soportar condiciones operativas extremas. Las reformas energéticas regionales, la mejora de los flujos de inversión extranjera y la modernización de las flotas de perforación contribuyen a una mayor adopción de sistemas avanzados. A medida que los gobiernos priorizan los aumentos de producción y las mejoras de infraestructura, la demanda de válvulas confiables, cabezales de control y soluciones de monitoreo sigue aumentando en las principales naciones productoras de petróleo.

Oriente Medio & África

La región de Oriente Medio & África capturó una participación del 13.4% en 2024, impulsada por actividades de producción a gran escala, programas de perforación continuos y una inversión significativa en campos terrestres y marítimos en Arabia Saudita, EAU, Qatar y Nigeria. Los reservorios de alta presión y los extensos requisitos de intervención en pozos alimentan la demanda de equipos de control de presión robustos y duraderos. Las compañías petroleras nacionales adoptan cada vez más sistemas tecnológicamente avanzados para mejorar la seguridad y la eficiencia operativa. La expansión de proyectos de gas ácido, la exploración en aguas profundas en África y las iniciativas de modernización estratégica apoyan aún más el crecimiento sostenido del mercado, reforzando la posición de la región como un importante centro productor de energía.

Segmentaciones del Mercado:

Por Componente

- Válvulas

- Cabezal de Control

- Brida de Cabezal de Pozo

- Otros (Sensores, Medidores, Etc)

Por Categoría

- Equipo de Control de Presión de Línea de Alambre

- Equipo de Control de Presión de Tubo Enrollado

Por Rango de Precios

Por Uso Final

- Petróleo & Gas

- Químicos

- Papel & Celulosa

- Otros (Marítimo, Construcción, Etc)

Por Canal de Distribución

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo en el Mercado de Equipos de Control de Presión está definido por la presencia de actores importantes como Aker Solutions ASA, Baker Hughes Company, Cameron International Corporation, Curtiss-Wright Corporation, Dril-Quip, Inc., Emerson Electric Co., FMC Technologies, Inc., General Electric Company (GE Oil & Gas), Halliburton Company y Honeywell International Inc. Estas empresas se centran en desarrollar sistemas avanzados capaces de HPHT, tecnologías automatizadas de monitoreo de presión y componentes duraderos diseñados para entornos de perforación complejos en alta mar y no convencionales. Las iniciativas estratégicas incluyen la expansión geográfica, la innovación de productos y los acuerdos de servicio a largo plazo para fortalecer la lealtad del cliente y la eficiencia operativa. Los fabricantes también invierten en digitalización, integrando sensores IoT, plataformas de monitoreo remoto y herramientas de mantenimiento predictivo para ofrecer mayor seguridad y fiabilidad. Las asociaciones con compañías petroleras nacionales, proveedores de tecnología y contratistas de perforación mejoran aún más la competitividad del portafolio. Con el aumento de la presión regulatoria y un cambio hacia actividades de exploración más profundas, las empresas líderes continúan enfatizando la innovación, el cumplimiento de certificaciones y las mejoras de productos orientadas al rendimiento.

Análisis de Jugadores Clave

- Curtiss-Wright Corporation

- Halliburton Company

- Dril-Quip, Inc.

- General Electric Company (GE Oil & Gas)

- Emerson Electric Co.

- Honeywell International Inc.

- Baker Hughes Company

- Aker Solutions ASA

- Cameron International Corporation

- FMC Technologies, Inc.

Desarrollos Recientes

- En febrero de 2025, Baker Hughes introdujo un trío de tecnologías de electrificación destinadas a mejorar la fiabilidad de las operaciones de control de presión en tierra y mar.

- En mayo de 2025, Scout Surface Solutions adquirió Kinetic Pressure Control Ltd, un especialista en control de flujo y presión con sede en Houston, de SCF Ventures para expandir su cartera en terminaciones de petróleo y gas en América del Norte y el Medio Oriente.

- En agosto de 2025, Force Pressure Control desplegó su válvula de próxima generación de 11” 10K diseñada para entornos extremos como operaciones geotérmicas y mejoradas con CO₂.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Componente, Categoría, Rango de Precios, Uso Final, Canal de Distribución y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar en las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un crecimiento constante a medida que las actividades de perforación se expandan en campos no convencionales y de aguas profundas.

- La adopción de equipos capaces de HPHT aumentará con la creciente exploración en reservorios de alta presión.

- Las herramientas de monitoreo digital y los sistemas habilitados para IoT se convertirán en estándar en las operaciones de gestión de presión.

- Las tecnologías de automatización y control remoto reducirán la intervención manual y mejorarán la seguridad operativa.

- Los fabricantes priorizarán materiales avanzados y tecnologías de sellado mejoradas para aumentar la durabilidad del equipo.

- Los modelos basados en servicios y los contratos de mantenimiento a largo plazo ganarán mayor adopción entre los operadores.

- Las inversiones en alta mar, particularmente en América Latina, África y Asia-Pacífico, apoyarán una demanda sostenida de equipos.

- La presión regulatoria impulsará un uso más amplio de sistemas de control de presión certificados y conformes a la seguridad.

- La integración de plataformas de mantenimiento predictivo ayudará a los operadores a reducir el tiempo de inactividad y los costos del ciclo de vida.

- La consolidación del mercado puede acelerarse a medida que las empresas líderes busquen adquisiciones para expandir carteras y capacidades tecnológicas.