Visión General del Mercado

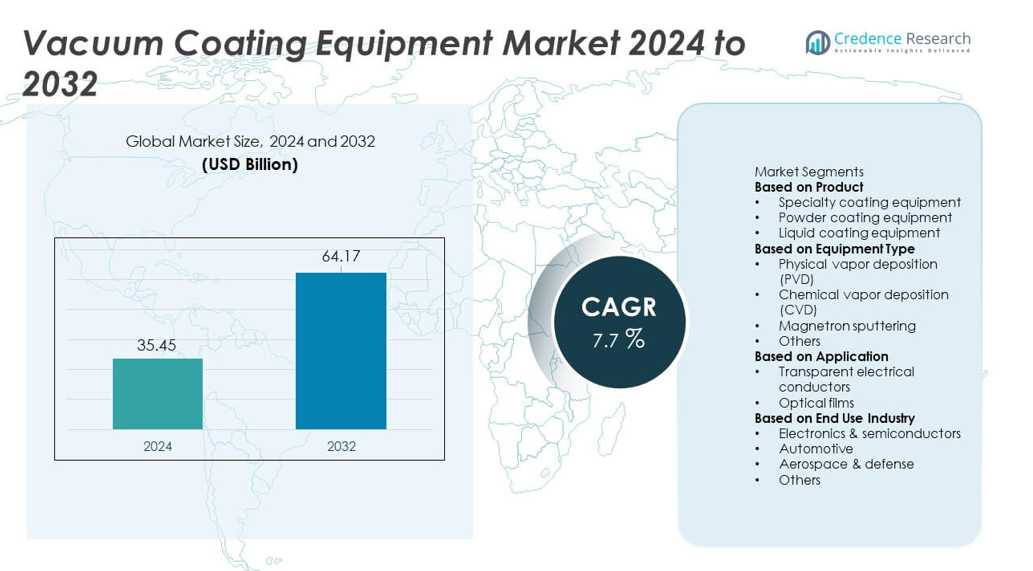

El mercado de Equipos de Recubrimiento al Vacío alcanzó los 35.45 mil millones de USD en 2024 y se proyecta que llegue a 64.17 mil millones de USD para 2032, registrando un CAGR del 7.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del mercado de Equipos de Recubrimiento al Vacío 2024 |

35.45 mil millones de USD |

| Mercado de Equipos de Recubrimiento al Vacío, CAGR |

7.7% |

| Tamaño del mercado de Equipos de Recubrimiento al Vacío 2032 |

64.17 mil millones de USD |

El mercado de Equipos de Recubrimiento al Vacío está conformado por importantes actores como Applied Materials, Lam Research, ASM International, Oerlikon Balzers, Canon Tokki, AIXTRON, Bühler Group, Jusung Engineering, Kurt J. Lesker Company y CVD Equipment Corporation. Estas empresas fortalecen su posición a través de tecnologías avanzadas de PVD, CVD y pulverización catódica que apoyan la fabricación de semiconductores, películas ópticas y recubrimientos industriales de alto rendimiento. América del Norte lidera el mercado global con una participación del 34%, impulsada por una fuerte inversión en semiconductores y la rápida adopción de la automatización. Asia Pacífico sigue de cerca con una participación del 30%, respaldada por la fabricación a gran escala de electrónicos y pantallas, convirtiéndola en un centro crítico de crecimiento para los principales proveedores de equipos.

Perspectivas del Mercado

- El mercado de Equipos de Recubrimiento al Vacío alcanzó los 35.45 mil millones de USD en 2024 y crecerá a un CAGR del 7.7% hasta 2032.

- La fuerte demanda de semiconductores y electrónicos apoya la expansión del mercado, con equipos de recubrimiento especializado ocupando una participación del 42% y PVD liderando el tipo de equipo con una participación del 46%.

- Las tendencias crecientes en películas ópticas avanzadas, manufactura inteligente y deposición de películas delgadas de precisión impulsan la adopción en pantallas, energía solar fotovoltaica y componentes automotrices.

- La competencia se intensifica a medida que los actores clave mejoran las tecnologías de PVD, CVD y pulverización catódica mientras expanden las capacidades de automatización y recubrimientos de alto rendimiento.

- América del Norte lidera con una participación del 34%, Asia Pacífico sigue con un 30% y Europa tiene un 28%, mientras que los conductores eléctricos transparentes dominan las aplicaciones con una participación del 58% en los mercados globales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Producto

El equipo de recubrimiento especializado ocupa la posición dominante con una participación del 42% del segmento de productos. La demanda aumenta debido a su uso en electrónicos, dispositivos médicos y componentes automotrices que requieren capas delgadas precisas. El equipo de recubrimiento en polvo crece a medida que los fabricantes buscan acabados duraderos para piezas metálicas. El equipo de recubrimiento líquido apoya a las industrias que necesitan tratamientos superficiales flexibles y rentables. El crecimiento en todas las categorías está impulsado por una mayor adopción de recubrimientos avanzados que mejoran la resistencia al desgaste, la eficiencia energética y la vida útil del producto. El aumento de la producción de electrónicos de consumo y componentes de vehículos eléctricos fortalece aún más la demanda de sistemas especializados.

- Por ejemplo, Applied Materials aumentó su capacidad de recubrimiento de precisión con plataformas Endura ampliamente adoptadas e instaladas globalmente, cada plataforma permitiendo varios módulos de proceso para ingeniería avanzada de películas delgadas.

Por Tipo de Equipo

La deposición física de vapor (PVD) lidera este segmento con una participación del 46%, respaldada por su fuerte uso en semiconductores, células solares y herramientas de alto rendimiento. PVD ofrece recubrimientos uniformes, fuerte adhesión y menor impacto ambiental, lo que impulsa una adopción más amplia en la fabricación de precisión. La deposición química de vapor (CVD) se expande a medida que los fabricantes de chips escalan nodos avanzados y las empresas ópticas mejoran el rendimiento del recubrimiento. La pulverización magnetrón atrae demanda para recubrimientos de gran área en pantallas y vidrio arquitectónico. El crecimiento en este segmento está impulsado por el aumento de inversiones en microelectrónica, tecnologías renovables e ingeniería de materiales avanzados.

- Por ejemplo, AIXTRON fortaleció el despliegue de CVD con múltiples sistemas G10-SiC enviados a fabricantes de semiconductores de potencia, cada sistema soportando epitaxia a alta temperatura.

Por Aplicación

Los conductores eléctricos transparentes dominan el segmento de aplicación con una participación del 58%, respaldados por la fuerte demanda en pantallas, paneles táctiles y módulos fotovoltaicos. Estos conductores necesitan películas depositadas al vacío de alta calidad que ofrezcan claridad y conductividad, lo que impulsa las actualizaciones de equipos. Las películas ópticas crecen a medida que los dispositivos AR/VR, los HUDs automotrices y los módulos de cámara adoptan recubrimientos multicapa para mejorar el brillo y la durabilidad. El crecimiento del mercado en ambas áreas es impulsado por el aumento de la producción de electrónica de consumo, la expansión de la tecnología de pantallas inteligentes y el impulso por materiales recubiertos energéticamente eficientes en sectores industriales.

Principales Impulsores de Crecimiento

Aumento de la Demanda de la Fabricación de Electrónica y Semiconductores

El sector de la electrónica y los semiconductores impulsa un crecimiento importante a medida que los fabricantes aumentan la producción de smartphones, sensores, microchips y pantallas. Los sistemas de recubrimiento al vacío apoyan la deposición de películas delgadas con alta precisión, permitiendo un mejor rendimiento y durabilidad de los dispositivos. Los nodos avanzados, la miniaturización y un mayor rendimiento de obleas fortalecen la necesidad de equipos PVD, CVD y de pulverización. El crecimiento en dispositivos 5G, electrónica de potencia para vehículos eléctricos y electrodomésticos inteligentes expande aún más la demanda de superficies recubiertas con fuerte adhesión y estabilidad eléctrica. Este aumento en la producción de electrónica continúa impulsando a los fabricantes a invertir en tecnologías de recubrimiento al vacío más rápidas, limpias y confiables.

- Por ejemplo, Lam Research expandió la capacidad de nodos avanzados a través de herramientas de grabado y deposición que soportan estructuras sub-10 nm en más de 75 instalaciones de semiconductores globales.

Expansión de Energía Renovable y Recubrimientos Solares Fotovoltaicos

El desarrollo de energía renovable impulsa la demanda de equipos a medida que los productores de paneles solares adoptan recubrimientos de alta eficiencia para conductores y capas ópticas. La deposición de películas delgadas mejora la absorción de luz, reduce la reflexión y mejora el rendimiento a largo plazo del módulo. Los sistemas de recubrimiento al vacío apoyan recubrimientos de gran área requeridos para líneas fotovoltaicas modernas. El crecimiento en instalaciones solares a escala de servicios públicos, sistemas en azoteas y componentes relacionados con el almacenamiento de energía expande la adopción de tecnologías de recubrimiento avanzadas. Los gobiernos fomentan las inversiones en energía limpia, lo que lleva a los fabricantes a actualizar las líneas de producción con equipos de recubrimiento de alta precisión adaptados para celdas solares de próxima generación y estructuras ópticas energéticamente eficientes.

- Por ejemplo, Meyer Burger mejoró la producción de celdas solares utilizando herramientas de deposición al vacío que soportan tasas de producción superiores a 600 MW por línea.

Creciente Uso en Aplicaciones Automotrices e Industriales

Los sectores automotriz e industrial aumentan la adopción de piezas recubiertas al vacío para mejorar la resistencia al desgaste, la estabilidad térmica y la protección contra la corrosión. Los componentes de vehículos eléctricos, partes de motores, módulos de iluminación y sensores ópticos a menudo dependen de recubrimientos PVD o pulverizados para mejorar la eficiencia y la vida útil. La maquinaria industrial y las herramientas de corte utilizan recubrimientos duros para mejorar el rendimiento bajo alta tensión. La creciente demanda de materiales ligeros e ingeniería de superficies avanzadas refuerza la necesidad de películas delgadas duraderas. Estos cambios en los estándares de producción impulsan a los fabricantes a expandir las inversiones en sistemas de recubrimiento al vacío confiables en múltiples industrias de uso final.

Tendencias y Oportunidades Clave

Cambio Hacia la Manufactura Inteligente y la Automatización

Surge una tendencia clara a medida que los fabricantes adoptan la automatización, el monitoreo digital y el control de procesos basado en IA en las instalaciones de recubrimiento. Los sistemas de vacío inteligentes mejoran el tiempo de ciclo, la precisión y la consistencia de la calidad mediante retroalimentación en tiempo real y mantenimiento predictivo. La integración con plataformas de Industria 4.0 ayuda a optimizar el flujo de gas, la temperatura y el grosor de la película. Este cambio crea oportunidades para los proveedores de equipos que ofrecen sistemas de recubrimiento conectados y dirigidos por software. Las industrias que buscan menor tiempo de inactividad y mejor productividad eligen cada vez más plataformas de deposición automatizadas, abriendo espacio para soluciones innovadoras de recubrimiento al vacío habilitadas por sensores.

- Por ejemplo, Oerlikon Balzers expandió el recubrimiento digital con líneas que procesan grandes cantidades de herramientas de corte cada día utilizando sistemas de carga automatizados y automatización de procesos robóticos.

Aumento de la Demanda de Películas Ópticas y Funcionales Avanzadas

El creciente uso de dispositivos AR/VR, pantallas de alta resolución y sensores de vehículos autónomos impulsa la demanda de recubrimientos ópticos de alta precisión. La deposición al vacío permite capas antirreflectantes, recubrimientos de espejos, películas protectoras y películas conductoras que mejoran el rendimiento y la claridad visual. El crecimiento en vidrio inteligente, iluminación y sistemas láser expande las oportunidades para películas funcionales avanzadas. Las empresas invierten en nuevas tecnologías de pulverización y CVD para cumplir con requisitos más estrictos de uniformidad y durabilidad. Esta tendencia crea un fuerte potencial para los proveedores que ofrecen equipos de alta precisión para aplicaciones ópticas y fotónicas emergentes.

- Por ejemplo, Canon Tokki fortaleció la capacidad de equipos OLED con sistemas de deposición que soportan tamaños de sustrato de 730×920 mm para pantallas de alta resolución.

Desafíos Clave

Alta Inversión Inicial y Requisitos de Mantenimiento

Los sistemas de recubrimiento al vacío requieren una inversión de capital significativa, lo que limita la adopción entre fabricantes pequeños y medianos. La necesidad de entornos controlados, materiales de alta pureza y automatización avanzada aumenta los costos de instalación. Los gastos de mantenimiento aumentan debido a hardware complejo, bombas de vacío y componentes de precisión que deben permanecer libres de contaminación. Estas presiones financieras ralentizan las actualizaciones de equipos y la expansión para industrias sensibles a los costos. Los fabricantes a menudo retrasan los ciclos de modernización, creando un desafío para los proveedores que buscan escalar instalaciones y promover tecnologías de recubrimiento más nuevas.

Complejidad Técnica y Escasez de Mano de Obra Calificada

Operar sistemas avanzados de recubrimiento al vacío requiere técnicos calificados que comprendan los parámetros del proceso, el comportamiento de las películas delgadas y la calibración del equipo. La escasez de personal capacitado retrasa la producción, aumenta el tiempo de inactividad y afecta la calidad del recubrimiento. Procesos complejos como la deposición multicapa, el tratamiento sensible a la temperatura y la monitorización en tiempo real necesitan experiencia que muchas instalaciones no tienen. A medida que las aplicaciones de recubrimiento crecen en electrónica, automotriz y óptica, esta brecha de habilidades se convierte en una barrera para una implementación eficiente. Las empresas deben invertir en capacitación y automatización de procesos para superar los desafíos operativos.

Análisis Regional

Norteamérica

Norteamérica lidera el mercado de Equipos de Recubrimiento al Vacío con una participación del 34%, respaldada por una fuerte demanda de fabricación de semiconductores, aeroespacial y manufactura de electrónica avanzada. La región se beneficia de altas inversiones en producción de chips, tecnología solar de película delgada e instalaciones de recubrimiento óptico. Las empresas estadounidenses expanden capacidades de PVD y CVD para satisfacer las crecientes necesidades en componentes de vehículos eléctricos, dispositivos médicos y aplicaciones de defensa. La fuerte actividad de I+D y la adopción temprana de la automatización fortalecen el crecimiento. La expansión de centros de datos y tecnologías de visualización de próxima generación impulsa aún más las actualizaciones de equipos, posicionando a Norteamérica como un centro clave para tecnologías de recubrimiento de alta precisión.

Europa

Europa posee una participación del 28% del mercado, impulsada por una fuerte adopción de sistemas de recubrimiento al vacío en los sectores automotriz, óptico y de energía renovable. Alemania, Francia y el Reino Unido invierten en tecnologías de recubrimiento avanzadas para apoyar la movilidad eléctrica, herramientas industriales y componentes ópticos de alta calidad. El crecimiento en recubrimientos de vidrio arquitectónico y fabricación de energía solar fotovoltaica fortalece la demanda regional. Las estrictas regulaciones de sostenibilidad fomentan el uso de procesos de recubrimiento energéticamente eficientes y sistemas de bajas emisiones. La colaboración entre institutos de investigación y empresas industriales apoya la innovación, haciendo de Europa un mercado significativo para equipos de deposición de películas delgadas de alto rendimiento.

Asia Pacífico

Asia Pacífico comanda una participación del 30%, impulsada por la rápida expansión de la manufactura de electrónica, semiconductores y pantallas. China, Japón, Corea del Sur y Taiwán lideran las inversiones en sistemas de deposición al vacío para fabricación de chips, pantallas OLED y películas ópticas. El fuerte crecimiento en la producción de vehículos eléctricos y la fabricación fotovoltaica impulsa la adopción de tecnologías PVD, CVD y de pulverización catódica magnetrón. Las ventajas de manufactura a gran escala y los programas industriales respaldados por el gobierno aceleran la expansión del mercado. La creciente demanda de smartphones, dispositivos inteligentes y sensores avanzados en la región fortalece la necesidad de recubrimientos de precisión, haciendo de Asia Pacífico el centro de más rápido crecimiento para equipos de recubrimiento al vacío.

América Latina

América Latina posee una participación del 5%, respaldada por el creciente uso de equipos de recubrimiento al vacío en componentes automotrices, maquinaria industrial y vidrio arquitectónico. Brasil y México lideran la demanda regional a medida que los fabricantes adoptan tecnologías de películas delgadas para mejorar la durabilidad y eficiencia del producto. El crecimiento en instalaciones de energía renovable y ensamblaje de electrónica también aumenta la adopción de recubrimientos funcionales. Sin embargo, la limitada capacidad de producción doméstica y los altos costos de inversión ralentizan las tasas de adopción. La continua expansión de la automatización industrial y la mejora de la infraestructura manufacturera crean oportunidades para futuras actualizaciones de equipos en industrias clave de la región.

Oriente Medio y África

La región de Medio Oriente y África representa una participación del 3%, impulsada por la creciente adopción en energía solar, herramientas industriales y aplicaciones de recubrimientos de alto rendimiento. Las crecientes inversiones en parques solares en los EAU, Arabia Saudita y Sudáfrica aumentan la demanda de películas ópticas y protectoras depositadas al vacío. La región también adopta sistemas de recubrimiento para herramientas de petróleo y gas, vidrio arquitectónico y dispositivos médicos. La capacidad limitada de fabricación local ralentiza la penetración más amplia del mercado, pero los esfuerzos de diversificación en curso y el desarrollo de infraestructura apoyan un crecimiento gradual. El creciente enfoque en tecnologías energéticamente eficientes continúa creando oportunidades a largo plazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentaciones del Mercado:

Por Producto

- Equipos de recubrimiento especializado

- Equipos de recubrimiento en polvo

- Equipos de recubrimiento líquido

Por Tipo de Equipo

- Deposición física de vapor (PVD)

- Deposición química de vapor (CVD)

- Sputtering magnetrón

- Otros

Por Aplicación

- Conductores eléctricos transparentes

- Películas ópticas

Por Industria de Uso Final

- Electrónica y semiconductores

- Automotriz

- Aeroespacial y defensa

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El mercado de Equipos de Recubrimiento al Vacío cuenta con actores líderes como Applied Materials, Lam Research, ASM International, Oerlikon Balzers, Canon Tokki, AIXTRON, Bühler Group, Jusung Engineering, Kurt J. Lesker Company y CVD Equipment Corporation. Estas empresas compiten a través de actualizaciones tecnológicas, carteras de productos más amplias y expansión en industrias de alto crecimiento como semiconductores, recubrimientos ópticos y energía renovable. Las empresas se centran en mejorar los sistemas PVD, CVD y de sputtering para cumplir con estrictos estándares de fabricación en los sectores de electrónica y automotriz. Las asociaciones estratégicas con fabricantes de pantallas, fabricantes de chips y productores de energía solar fotovoltaica fortalecen la presencia en el mercado. Muchos actores invierten en automatización, monitoreo digital y control de procesos de alta precisión para mejorar el rendimiento y la fiabilidad de los equipos. Los esfuerzos continuos de I+D apoyan la innovación en recubrimientos de gran área, recubrimientos duros y películas funcionales avanzadas, permitiendo a las empresas abordar la creciente demanda de soluciones de recubrimiento eficientes, duraderas y optimizadas energéticamente en las cadenas de suministro globales.

Análisis de Jugadores Clave

- Lam Research

- Canon Tokki

- ASM International

- Oerlikon Balzers

- Bühler Group

- Jusung Engineering

- Applied Materials

- Kurt J. Lesker Company

- CVD Equipment Corporation

- AIXTRON

Desarrollos Recientes

- En noviembre de 2025, Oerlikon Balzers introdujo INSPIRA carbon, una nueva plataforma de recubrimiento que utiliza tecnología S3p para ofrecer recubrimientos de carbono de alta calidad con mayor productividad.

- En octubre de 2025, Danko Vacuum Technology — un actor en equipos de recubrimiento al vacío (PVD) — lanzó un portafolio mejorado de máquinas de recubrimiento PVD dirigidas a las industrias de electrónica, médica, automotriz y joyería.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Tipo de Equipo, Aplicación, Industria de Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectiva Futura

- La demanda crecerá a medida que los fabricantes de semiconductores amplíen nodos avanzados y aumenten los requisitos de películas delgadas.

- La adopción de sistemas de recubrimiento automatizados y habilitados por IA aumentará en fábricas globales.

- La producción de vehículos eléctricos impulsará un mayor uso de recubrimientos duros para partes de baterías y electrónica de potencia.

- Los fabricantes de energía solar fotovoltaica expandirán la inversión en recubrimientos ópticos y conductivos de alta eficiencia.

- AR/VR, sensores y pantallas inteligentes aumentarán la demanda de deposición de películas ópticas de precisión.

- Las empresas desarrollarán sistemas energéticamente eficientes para cumplir con objetivos de sostenibilidad y bajas emisiones.

- El equipo de recubrimiento de gran área ganará tracción en vidrio arquitectónico y acristalamiento automotriz.

- La integración de monitoreo en tiempo real y mantenimiento predictivo mejorará el tiempo de actividad del equipo.

- Las alianzas estratégicas entre proveedores de equipos y fabricantes de chips acelerarán las actualizaciones tecnológicas.

- Los mercados emergentes adoptarán sistemas de recubrimiento al vacío a medida que se expanda la capacidad de automatización industrial y electrónica.