Visión General del Mercado

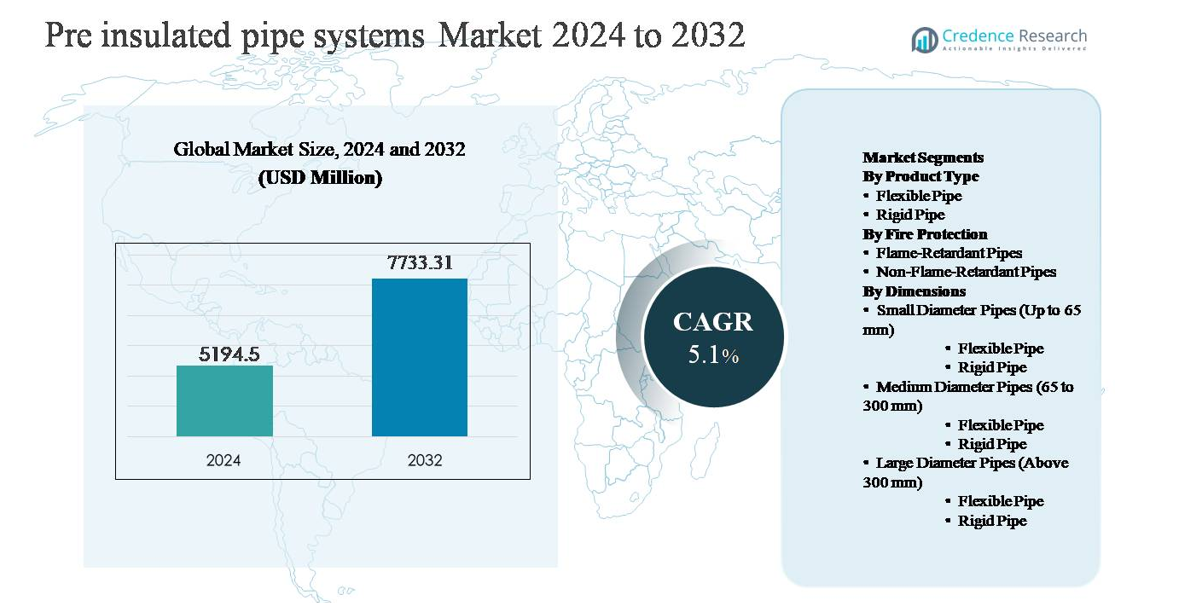

El mercado de sistemas de tuberías preaisladas fue valorado en USD 5,194.5 millones en 2024 y se anticipa que alcance USD 7,733.31 millones para 2032, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 5.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sistemas de Tuberías Preaisladas 2024 |

USD 5,194.5 millones |

| Mercado de Sistemas de Tuberías Preaisladas, CAGR |

5.1% |

| Tamaño del Mercado de Sistemas de Tuberías Preaisladas 2032 |

USD 7,733.31 millones |

El mercado de sistemas de tuberías preaisladas está liderado por un grupo de fabricantes globalmente establecidos y fuertes proveedores regionales que compiten en durabilidad del sistema, eficiencia térmica y ejecución de proyectos a gran escala. Estos actores mantienen carteras robustas que sirven a redes de calefacción distrital, refrigeración distrital y distribución de energía industrial, con un fuerte enfoque en el rendimiento de aislamiento de larga duración y soluciones de monitoreo integradas. Europa domina el panorama competitivo, representando aproximadamente el 38% de la cuota de mercado global, apoyada por una infraestructura de calefacción distrital madura y una modernización continua de la red. América del Norte sigue con aproximadamente un 25% de participación, impulsada por actualizaciones de infraestructura y sistemas de calefacción institucional, mientras que Asia-Pacífico posee alrededor del 24% y representa la región de más rápido crecimiento. Los líderes del mercado fortalecen sus posiciones a través de contratos de servicios públicos a largo plazo, presencia de fabricación regional y sistemas de aislamiento tecnológicamente diferenciados.

Perspectivas del Mercado

- El mercado de sistemas de tuberías preaisladas fue valorado en USD 5,194.5 millones en 2024 y se proyecta que alcance USD 7,733.31 millones para 2032, creciendo a una CAGR del 5.1% durante el período de pronóstico, apoyado por una demanda constante de aplicaciones de calefacción distrital, refrigeración y transporte de energía industrial.

- El crecimiento del mercado está impulsado principalmente por la expansión de la infraestructura de calefacción y refrigeración distrital y el creciente enfoque en la eficiencia energética, con tuberías rígidas dominando los segmentos de tipo de producto con alrededor del 65% de participación debido a su superior resistencia mecánica y larga vida útil en instalaciones subterráneas.

- Las tendencias clave incluyen el aumento de la integración con energía renovable y sistemas de recuperación de calor residual, junto con la creciente adopción en proyectos de renovación; las tuberías de diámetro medio (65–300 mm) lideran el segmento de dimensiones con aproximadamente el 45% de participación, reflejando un uso extensivo en redes municipales.

- El panorama competitivo está moderadamente consolidado, con actores globales y regionales compitiendo en eficiencia de aislamiento, confiabilidad del sistema y capacidades de proyectos llave en mano, mientras que los contratos de servicios públicos a largo plazo y la experiencia en renovaciones siguen siendo diferenciadores críticos.

- Regionalmente, Europa lidera con aproximadamente el 38% de participación de mercado, seguida por América del Norte con un 25% y Asia-Pacífico con un 24%, mientras que América Latina y Medio Oriente & África representan colectivamente la participación restante, impulsados principalmente por aplicaciones industriales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto:

El segmento de tipo de producto del mercado de sistemas de tuberías preaisladas está dominado por las tuberías rígidas, que representan aproximadamente un 65% de la cuota de mercado en 2024. Las tuberías rígidas son ampliamente preferidas en calefacción distrital, refrigeración distrital y redes de energía industrial debido a su alta resistencia mecánica, larga vida útil que supera los 30 años y eficiencia superior de aislamiento térmico. Su capacidad para soportar altas temperaturas y presiones de operación las hace adecuadas para instalaciones subterráneas a gran escala. Las tuberías flexibles, aunque están ganando terreno en aplicaciones a pequeña escala y de renovación, siguen siendo secundarias debido a su limitada capacidad para manejar presión y longitudes de instalación más cortas.

- Por ejemplo, las tuberías de calefacción distrital preaisladas de acero de LOGSTOR están diseñadas para temperaturas de operación continua de hasta 140 °C y presiones de 16 bar, con aislamiento de poliuretano aplicado en fábrica que logra valores de conductividad térmica tan bajos como 0.027 W/m·K, permitiendo la retención de calor a largo plazo en distancias de transmisión que superan los 20 km en redes municipales.

Por Protección Contra Incendios:

Dentro del segmento de protección contra incendios, las tuberías no retardantes de llama ocupan la posición dominante con aproximadamente un 60% de cuota de mercado, impulsadas por un despliegue extensivo en sistemas de calefacción distrital, refrigeración y distribución de agua donde el riesgo de exposición al fuego es relativamente bajo. Estas tuberías ofrecen ventajas de costo, menor complejidad de materiales y un rendimiento térmico probado, lo que las convierte en la opción preferida para proyectos municipales y a escala de servicios públicos. Las tuberías retardantes de llama se adoptan cada vez más en entornos de alto riesgo como túneles, plantas industriales y edificios comerciales; sin embargo, los costos más altos de materiales y el uso impulsado por regulaciones restringen su penetración más amplia.

- Por ejemplo, los sistemas de tuberías de calefacción distrital KELIT PEX FF (FibreFlex Pro) de KE KELIT utilizan tuberías portadoras de polietileno reticulado (PE-Xa) (reforzadas con fibras de aramida) con aislamiento de poliuretano (PUR) diseñado para una temperatura máxima de operación continua de 80 °C (o hasta 95 °C de temperatura máxima de operación/flotante, dependiendo de los requisitos específicos de la clase de aplicación) y picos a corto plazo de hasta 115 °C.

Por Dimensiones:

El mercado por dimensiones está liderado por las tuberías de diámetro medio (65–300 mm), que representan alrededor del 45% de la demanda total, principalmente debido a su uso extensivo en redes de calefacción y refrigeración distrital. Dentro de este rango, las tuberías rígidas dominan porque manejan eficientemente altos caudales y cargas térmicas a largas distancias. Las tuberías de diámetro pequeño se utilizan principalmente para la distribución a nivel de edificio y conexiones de servicio, mientras que las tuberías de gran diámetro sirven como líneas de transmisión principales pero enfrentan un crecimiento más lento debido a los mayores costos de instalación, obras civiles complejas y volúmenes de proyectos limitados en comparación con las redes de tamaño medio.

Principales Impulsores del Crecimiento

Expansión de la Infraestructura de Calefacción y Refrigeración Distrital

La rápida expansión de las redes de calefacción y refrigeración distritales es un impulsor principal del crecimiento del mercado de sistemas de tuberías preaisladas. Los gobiernos y municipios están invirtiendo cada vez más en redes de energía térmica centralizadas para mejorar la eficiencia energética, reducir el consumo de combustible y disminuir las emisiones de carbono urbanas. Las tuberías preaisladas desempeñan un papel crítico en estos sistemas al minimizar la pérdida de calor durante la transmisión y garantizar la fiabilidad operativa a largo plazo. Su aislamiento aplicado en fábrica y su revestimiento protector reducen significativamente el tiempo de instalación y los costos de mantenimiento del ciclo de vida en comparación con las tuberías convencionales. La creciente urbanización, combinada con proyectos de construcción residencial y comercial a gran escala, está acelerando aún más las extensiones de redes y la modernización de tuberías envejecidas. En regiones más frías y centros urbanos densos, los proyectos de calefacción distrital continúan expandiéndose, apoyando directamente la demanda sostenida de sistemas de tuberías preaisladas de alto rendimiento.

- Por ejemplo, BRUGG Pipes apoyó múltiples expansiones de calefacción distrital en Europa utilizando sus sistemas FLEXWELL® y CALPEX®, permitiendo longitudes de zanja de hasta 1,000 m por carrete de entrega y reduciendo el número de juntas en varios cientos de conexiones por proyecto, disminuyendo directamente el riesgo de fugas y el tiempo de instalación.

Enfoque Creciente en la Eficiencia Energética y la Reducción de Emisiones

El creciente énfasis en la eficiencia energética en los sectores industriales y municipales está impulsando fuertemente la adopción de sistemas de tuberías preaisladas. Las pérdidas de energía durante el transporte de fluidos representan una carga de costos significativa para las empresas de servicios públicos y operadores industriales, lo que provoca un cambio hacia soluciones de tuberías térmicamente eficientes. Las tuberías preaisladas ayudan a mantener temperaturas de operación estables y a reducir el consumo de combustible en los procesos de calefacción y refrigeración. Los marcos regulatorios que promueven la conservación de energía, la utilización del calor residual y la reducción de emisiones de gases de efecto invernadero refuerzan aún más esta tendencia. Industrias como petróleo y gas, químicos, procesamiento de alimentos y generación de energía están actualizando redes de distribución térmica para cumplir con los mandatos de eficiencia. A medida que las organizaciones priorizan la optimización operativa y los objetivos de sostenibilidad, la demanda de sistemas de aislamiento avanzados sigue aumentando de manera constante.

- Por ejemplo, el sistema de tuberías plásticas preaisladas COOL-FIT 4.0 de Georg Fischer integra tuberías portadoras de PE100 con aislamiento de espuma de baja conductividad calificada en 0.023 W/m·K, permitiendo el transporte de agua fría a temperaturas de hasta –50 °C mientras reduce la demanda de energía en equipos de refrigeración.

Crecimiento en Aplicaciones de Procesos Industriales

La expansión de procesos industriales es otro impulsor importante que alimenta el mercado de sistemas de tuberías preaisladas. Sectores como químicos, petroquímicos, refinerías y manufactura requieren tuberías térmicas confiables para transportar vapor, agua caliente y fluidos de proceso a largas distancias. Las tuberías preaisladas ofrecen una resistencia superior a las fluctuaciones de temperatura, la corrosión y el estrés mecánico, lo que las hace adecuadas para entornos operativos hostiles. El aumento de la capacidad industrial, las iniciativas de modernización de plantas y la sustitución de infraestructuras envejecidas están acelerando la adopción. Además, las industrias enfocadas en operaciones continuas valoran el tiempo de inactividad reducido y el rendimiento predecible que ofrecen las soluciones aisladas en fábrica. A medida que la gestión de energía industrial se vuelve más sofisticada, los sistemas de tuberías preaisladas se especifican cada vez más como componentes estándar en instalaciones nuevas y mejoradas.

Tendencias Clave y Oportunidades

Integración con Sistemas de Energía Renovable y Recuperación de Calor Residual

Una tendencia clave que está dando forma al mercado es la integración de sistemas de tuberías preaisladas con proyectos de energía renovable y recuperación de calor residual. Las redes de calefacción distrital están cada vez más conectadas a plantas de biomasa, fuentes geotérmicas, instalaciones solares térmicas y flujos de calor residual industrial. Las tuberías preaisladas permiten un transporte eficiente de calor a larga distancia desde fuentes de energía descentralizadas y de baja temperatura hasta los usuarios finales. Esta tendencia crea fuertes oportunidades para que los proveedores desarrollen tuberías optimizadas para diferentes rangos de temperatura y sistemas de energía híbridos. A medida que las ciudades avanzan hacia soluciones de calefacción bajas en carbono, el papel de las tecnologías de aislamiento avanzadas se vuelve cada vez más crítico, abriendo nuevas vías para la innovación de productos y diseños de sistemas personalizados.

- Por ejemplo, Perma-Pipe International entregó sistemas de tuberías preaisladas para la recuperación de calor residual de instalaciones de cogeneración (CHP) e industriales, diseñadas para manejar temperaturas de operación de hasta 180 °C y presiones de 16 bar, permitiendo que el calor recuperado de los flujos de escape de procesos se transfiera a los circuitos municipales de calefacción distrital.

Adopción Creciente en Proyectos de Modernización de Infraestructura y Renovación

Los proyectos de modernización de infraestructura y renovación representan una oportunidad significativa para el mercado de sistemas de tuberías preaisladas. Muchas redes de calefacción y refrigeración existentes sufren de altas pérdidas de calor, corrosión y problemas frecuentes de mantenimiento. Las empresas de servicios públicos están reemplazando cada vez más las tuberías antiguas con sistemas preaislados para mejorar la eficiencia y extender la vida útil del servicio. Las tuberías preaisladas flexibles están ganando atención en escenarios de renovación debido a la facilidad de instalación en entornos urbanos restringidos. Esta tendencia es particularmente fuerte en Europa y en mercados urbanos maduros, donde la actualización de redes existentes es a menudo más viable que construir nuevas. El flujo constante de proyectos de renovación proporciona una base de demanda estable y a largo plazo para los fabricantes.

- Por ejemplo, los sistemas de tuberías de polipropileno preaislado (PP-R) de Aquatherm están diseñados para temperaturas de operación continua de hasta 70 °C y picos a corto plazo de 95 °C, con juntas soldadas por fusión que crean conexiones de tuberías homogéneas capaces de mantener calificaciones de presión de hasta 20 bar, haciéndolos adecuados para la renovación de circuitos municipales de calefacción sin excavaciones extensas.

Avances Tecnológicos en Aislamiento y Monitoreo

Los avances tecnológicos continuos presentan otra oportunidad clave. Las mejoras en materiales de aislamiento, como espumas de poliuretano mejoradas y materiales de revestimiento avanzados, están proporcionando una menor conductividad térmica y mayor durabilidad. Paralelamente, las soluciones de monitoreo inteligente, incluyendo cables de detección de fugas y sensores de temperatura integrados en las tuberías preaisladas, están ganando terreno. Estas tecnologías permiten a los operadores detectar fallos tempranamente, reducir interrupciones no planificadas y optimizar la planificación del mantenimiento. A medida que la digitalización se extiende por la infraestructura de servicios públicos e industrial, se espera que la demanda de sistemas de tuberías preaisladas inteligentes con capacidades de monitoreo integrado aumente, apoyando la adopción de productos premium.

Desafíos Clave

Altos Costos Iniciales de Instalación y Capital

Los altos costos iniciales de instalación siguen siendo un desafío clave para el mercado de sistemas de tuberías preaisladas. En comparación con las tuberías convencionales, los sistemas preaislados implican mayores costos de materiales y requisitos de instalación especializados. Para los municipios con presupuestos limitados y los operadores industriales más pequeños, la inversión de capital inicial puede ser un obstáculo a pesar de los ahorros energéticos a largo plazo. La excavación, las obras civiles y los requisitos de mano de obra calificada aumentan aún más los costos del proyecto, especialmente en áreas urbanas. Aunque los beneficios del ciclo de vida están bien establecidos, los responsables de la toma de decisiones a menudo priorizan las consideraciones presupuestarias a corto plazo, ralentizando la adopción en mercados sensibles a los costos. Este desafío es más pronunciado en regiones en desarrollo donde el financiamiento de infraestructura sigue siendo limitado.

Complejidad de Instalación y Dependencia de Mano de Obra Calificada

La instalación de sistemas de tuberías preaisladas requiere mano de obra calificada y una estricta adherencia a los estándares técnicos, lo que representa otro desafío. La unión incorrecta, el daño al aislamiento o los defectos en el revestimiento pueden comprometer el rendimiento del sistema y provocar fallos prematuros. La disponibilidad de instaladores capacitados varía según la región, creando riesgos de ejecución para proyectos a gran escala. Además, la reparación y modificación de tuberías preaisladas enterradas pueden ser complejas y consumir mucho tiempo. Estos factores aumentan el riesgo del proyecto para los usuarios finales y contratistas. Abordar este desafío requiere capacitación continua, prácticas de instalación estandarizadas y diseños de sistemas mejorados que simplifiquen el manejo y el ensamblaje en el sitio.

Análisis Regional

América del Norte:

América del Norte representa aproximadamente el 25% del mercado global de sistemas de tuberías preaisladas, respaldado por inversiones constantes en calefacción distrital, refrigeración distrital e infraestructura energética industrial. La región se beneficia de una fuerte adopción en los Estados Unidos y Canadá, donde las empresas de servicios públicos se centran en reducir las pérdidas de transmisión y actualizar las redes térmicas envejecidas. El crecimiento está impulsado por sistemas de calefacción de campus, remodelaciones industriales y la expansión de desarrollos comerciales. El creciente énfasis en los estándares de eficiencia energética y las estrategias de descarbonización apoyan aún más la demanda. Mientras que las nuevas instalaciones crecen a un ritmo moderado, el reemplazo de tuberías antiguas y la modernización de la infraestructura municipal siguen siendo contribuyentes clave a la estabilidad del mercado regional.

Europa:

Europa representa el mayor mercado regional con aproximadamente un 38% de participación de mercado, impulsado por el despliegue generalizado de redes de calefacción distrital en el norte y oeste de Europa. Países como Alemania, Dinamarca, Suecia y Polonia tienen una infraestructura térmica madura que depende en gran medida de tuberías preaisladas para la distribución de calor. El fuerte apoyo regulatorio para la eficiencia energética, la calefacción baja en carbono y la utilización del calor residual sigue impulsando la demanda. Las expansiones de redes a gran escala, combinadas con la renovación continua de sistemas más antiguos, mantienen altas tasas de adopción. El liderazgo de Europa en calefacción distrital integrada con energías renovables refuerza aún más el dominio de los sistemas de tuberías preaisladas en la región.

Asia-Pacífico:

Asia-Pacífico posee alrededor del 24% de la cuota de mercado global y es el mercado regional de más rápido crecimiento para los sistemas de tuberías preaisladas. La rápida urbanización, la expansión industrial y los proyectos de infraestructura a gran escala en China, Corea del Sur y partes del sudeste asiático están impulsando la demanda. La expansión de la calefacción distrital en el norte de China y la creciente adopción en aplicaciones de procesos industriales apoyan significativamente el crecimiento del mercado. Las inversiones gubernamentales en ciudades inteligentes, infraestructura energéticamente eficiente y redes de calefacción urbana aceleran aún más la adopción. Aunque la penetración de la calefacción distrital sigue siendo desigual en toda la región, el aumento de la actividad de construcción y la demanda de energía industrial posicionan a Asia-Pacífico como un motor clave de crecimiento.

América Latina:

América Latina representa aproximadamente el 7% del mercado global de sistemas de tuberías preaisladas, con la demanda impulsada principalmente por aplicaciones industriales y desarrollos comerciales. Países como Brasil, México y Chile están presenciando un uso creciente de tuberías preaisladas en procesamiento de alimentos, productos químicos y proyectos relacionados con la energía. La adopción de la calefacción distrital sigue siendo limitada; sin embargo, el creciente enfoque en la eficiencia energética y la modernización de la infraestructura está mejorando gradualmente la penetración del mercado. Las renovaciones industriales y el reemplazo de sistemas de tuberías convencionales contribuyen a una demanda constante. Aunque el crecimiento es más lento en comparación con las regiones desarrolladas, los proyectos de desarrollo urbano en curso ofrecen oportunidades de expansión incremental.

Oriente Medio y África:

La región de Oriente Medio y África posee alrededor del 6% de la cuota de mercado, respaldada por la expansión industrial y el desarrollo de infraestructura en los países del Consejo de Cooperación del Golfo. Los sistemas de tuberías preaisladas se utilizan cada vez más en refrigeración distrital, instalaciones de petróleo y gas, y grandes complejos comerciales donde la eficiencia térmica es crítica. Las duras condiciones climáticas y los requisitos de transporte de fluidos a larga distancia favorecen las soluciones de tuberías aisladas. En África, la adopción sigue siendo limitada pero está aumentando gradualmente en proyectos de infraestructura urbana e industrial. Aunque la penetración general es menor que en otras regiones, las inversiones en curso en infraestructura energética y de servicios públicos respaldan el potencial de crecimiento a largo plazo.

Segmentaciones del Mercado:

Por Tipo de Producto

- Tubería Flexible

- Tubería Rígida

Por Protección Contra Incendios

- Tuberías Retardantes de Llama

- Tuberías No Retardantes de Llama

Por Dimensiones

- Tuberías de Diámetro Pequeño (Hasta 65 mm)

-

-

- Tubería Flexible

- Tubería Rígida

- Tuberías de Diámetro Medio (65 a 300 mm)

-

-

- Tubería Flexible

- Tubería Rígida

- Tuberías de Diámetro Grande (Más de 300 mm)

-

-

- Tubería Flexible

- Tubería Rígida

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de sistemas de tuberías preaisladas se caracteriza por la presencia de fabricantes internacionales establecidos y fuertes actores regionales que compiten en el rendimiento del producto, la fiabilidad del sistema y las capacidades de ejecución de proyectos. Las empresas líderes se centran en ofrecer soluciones completas de tuberías, que incluyen tuberías, aislamiento, revestimiento y sistemas integrados de detección de fugas, para apoyar la calefacción distrital, la refrigeración distrital y las aplicaciones industriales. La competencia está impulsada por la diferenciación tecnológica en la eficiencia del aislamiento, la resistencia a la corrosión y la vida útil. Los principales actores aprovechan las relaciones a largo plazo con las empresas de servicios públicos y los contratistas EPC para asegurar grandes proyectos de infraestructura, mientras que los fabricantes regionales compiten en costo y suministro localizado. Las prioridades estratégicas incluyen la expansión de la capacidad, el desarrollo de materiales de aislamiento avanzados y un mayor enfoque en proyectos de renovación. Además, las empresas están fortaleciendo los servicios postventa y el soporte técnico para mejorar la retención de clientes y mantener una posición competitiva en proyectos de infraestructura a gran escala y de larga duración.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- El 8 de diciembre de 2025, BRUGG Pipes suministró tuberías de calefacción urbana preaisladas para el puente de tuberías de WWZ sobre la autopista A4 entre Holzhäusern y Rotkreuz en Suiza, demostrando una capacidad ampliada de ejecución de proyectos para cruces de infraestructura e instalaciones complejas.

- El 3 de diciembre de 2025, Perma-Pipe International aseguró 52 millones de USD en adjudicaciones de proyectos durante el tercer trimestre de 2025, incluidos contratos relacionados con infraestructura de centros de datos y proyectos relacionados con Saudi Aramco, con nuevos trabajos que se ejecutarán desde su instalación ampliada en Dammam.

- El 29 de agosto de 2025, Aquatherm introdujo el sistema de tuberías gemelas preaisladas aquatherm energy twin, diseñado para redes modernas de calefacción urbana, disponible en diámetros de 32 mm a 125 mm con líneas de flujo y retorno integradas dentro de una sola carcasa. Este sistema incorpora aislamiento de espuma PUR conforme con DIN EN 253 y una robusta carcasa de PE, y cuando se combina con una soldadora de enchufe desarrollada con Ritmo SPA, permite la soldadura simultánea de ambas tuberías medianas en un solo paso, reduciendo el tiempo de conexión hasta en un 50 % en comparación con los métodos tradicionales y mejorando la fiabilidad de la instalación.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Tipo de producto, Protección contra incendios, Dimensiones y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La adopción de sistemas de tuberías preaisladas seguirá aumentando a medida que las empresas de servicios prioricen la eficiencia energética a largo plazo y la reducción de pérdidas térmicas.

- Las expansiones de redes de calefacción y refrigeración urbana seguirán siendo los principales impulsores de la demanda, especialmente en regiones urbanas y de alta densidad.

- La modernización y el reemplazo de tuberías térmicas envejecidas generarán una demanda constante en los mercados desarrollados.

- La integración de tuberías preaisladas con sistemas de energía renovable y recuperación de calor residual aumentará significativamente.

- Los avances tecnológicos en materiales de aislamiento mejorarán el rendimiento térmico y la vida útil.

- La integración de monitoreo inteligente y detección de fugas se volverá más común en nuevas instalaciones.

- Las aplicaciones industriales especificarán cada vez más sistemas preaislados como componentes estándar de infraestructura.

- Las tuberías preaisladas flexibles verán una mayor adopción en entornos urbanos y de modernización con restricciones.

- Las economías emergentes expandirán gradualmente su uso a medida que las inversiones en infraestructura y las regulaciones de eficiencia energética se fortalezcan.

- La competencia se intensificará en torno a la fiabilidad del producto, la eficiencia de instalación y la optimización del costo del ciclo de vida.