Descripción General del Mercado de Manguitos para Presión Arterial

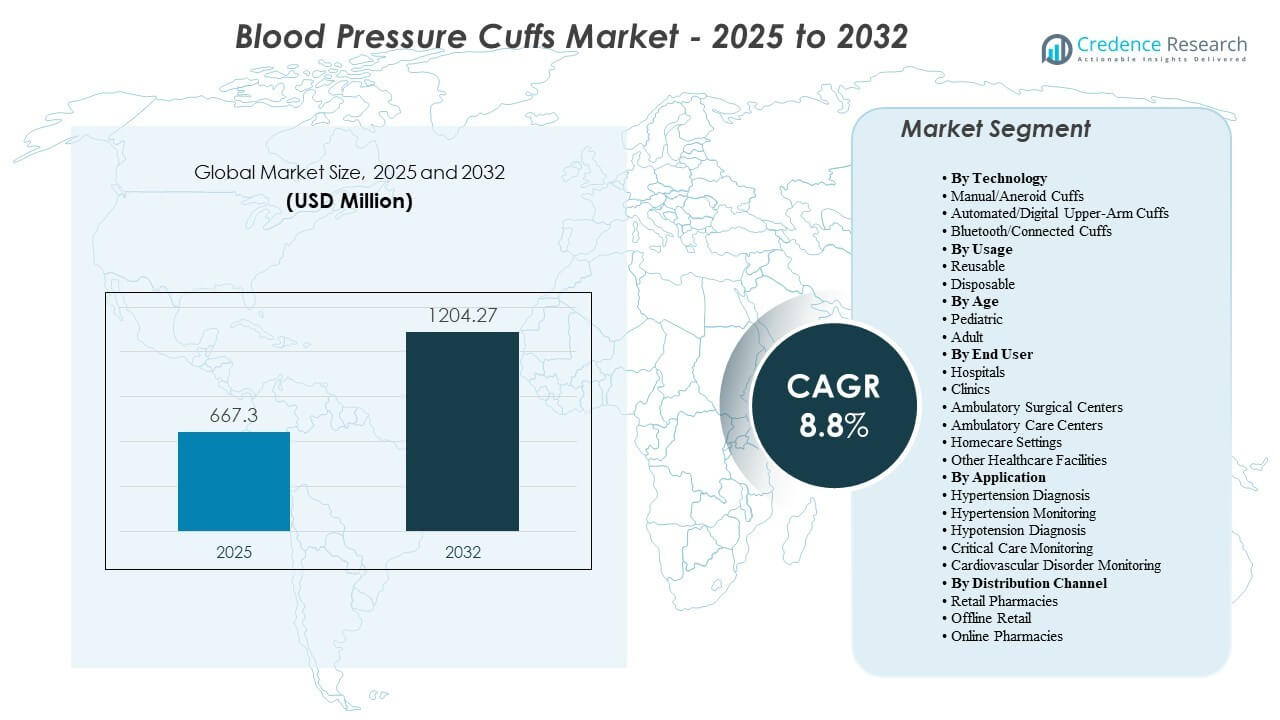

El tamaño del mercado global de manguitos para presión arterial se valoró en USD 667.3 millones en 2025 y se espera que alcance los USD 1,204.27 millones para 2032, creciendo a una CAGR del 8.8% de 2025 a 2032. El aumento en los volúmenes de detección de hipertensión en la atención primaria y hospitales, junto con una adopción más amplia del monitoreo automatizado en los flujos de trabajo rutinarios, está apoyando la demanda. Además, los protocolos de control de infecciones están influyendo en los ciclos de reemplazo y las decisiones de compra, aumentando el uso en formatos de manguitos reutilizables y desechables. América del Norte representó el 40% del mercado en 2025, mientras que los manguitos automatizados tuvieron la mayor participación tecnológica con un 50%.

| ATRIBUTO DEL INFORME |

DETALLES |

| Periodo Histórico |

2020-2023 |

| Año Base |

2024 |

| Periodo de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Manguitos para Presión Arterial 2025 |

USD 667.3 millones |

| Mercado de Manguitos para Presión Arterial, CAGR |

8.8% |

| Tamaño del Mercado de Manguitos para Presión Arterial 2032 |

USD 1,204.27 millones |

Tendencias y Perspectivas Clave del Mercado

- Se espera que el mercado se expanda de USD 667.3 millones (2025) a USD 1,204.27 millones (2032).

- Se proyecta que el mercado crezca a una CAGR del 8.8% durante 2025–2032.

- América del Norte representó el 40% del mercado en 2025, respaldado por una alta frecuencia de pruebas y una amplia adopción clínica.

- Los manguitos automáticos/digitales para el brazo superior representaron el 50% del segmento tecnológico en 2025, reflejando la demanda de mediciones más rápidas e independientes del operador.

- Los manguitos reutilizables representaron el 65% del segmento de uso en 2025, impulsados por la eficiencia de costos en entornos de atención de alto volumen.

Análisis del Segmento del Mercado de Manguitos para Presión Arterial

Los patrones de demanda reflejan dos necesidades paralelas: medición clínica de alto rendimiento y expansión del monitoreo más allá de los entornos hospitalarios tradicionales. Los hospitales y las instalaciones ambulatorias mantienen una adquisición constante debido a los flujos de trabajo continuos de signos vitales, mientras que los ecosistemas de monitoreo en el hogar refuerzan la demanda de tamaños de manguitos estandarizados y diseños fáciles de usar. Las expectativas de rendimiento del producto se centran cada vez más en la consistencia de las mediciones, la comodidad en lecturas repetidas y la durabilidad bajo rutinas de desinfección. Durante el periodo de pronóstico, es probable que los proveedores que ofrezcan una amplia gama de tamaños, compatibilidad con monitores comunes y una clara diferenciación entre carteras reutilizables y desechables capten la demanda institucional.

Las decisiones de compra varían según el entorno de atención y los requisitos del protocolo. Los compradores clínicos suelen priorizar el costo del ciclo de vida, la compatibilidad de limpieza y la continuidad del suministro, mientras que la demanda para uso en el hogar favorece la conveniencia, la facilidad de aplicación y la integración con dispositivos de monitoreo digital. Estas dinámicas apoyan una estructura de mercado donde las soluciones automatizadas y los ciclos de reemplazo institucional anclan el volumen, y las tendencias de monitoreo conectado expanden la base abordable para configuraciones avanzadas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas Tecnológicas

Los brazaletes automáticos/digitales para el brazo superior representaron la mayor participación del 50% en 2025. Esta posición está respaldada por flujos de trabajo de signos vitales rutinarios que priorizan lecturas rápidas y reducen la dependencia del operador en hospitales y clínicas. Las configuraciones automatizadas se alinean con prácticas de medición estandarizadas, mejorando el rendimiento durante el cribado y el monitoreo de seguimiento. La demanda también se beneficia de la amplia compatibilidad de dispositivos en sistemas de monitoreo de pacientes y el uso rutinario en atención ambulatoria.

Por Perspectivas de Uso

Los reutilizables representaron la mayor participación del 65% en 2025. Los brazaletes reutilizables siguen siendo preferidos en entornos de alto volumen donde el costo total de propiedad y la longevidad del producto influyen en las decisiones de compra. La compatibilidad con la limpieza y desinfección apoya la adopción continua bajo protocolos de control de infecciones sin cambiar completamente a productos de un solo uso. Los portafolios reutilizables también ofrecen una mayor disponibilidad de tamaños, apoyando mediciones consistentes en diversas poblaciones adultas y pediátricas.

Por Perspectivas de Edad

La demanda adulta típicamente concentra el volumen del mercado porque la prevalencia de hipertensión aumenta con la edad y la frecuencia de monitoreo incrementa con el manejo de enfermedades crónicas y el cribado de riesgo cardiovascular. La amplitud de tamaños para adultos, incluidas las opciones para adultos grandes y bariátricos, apoya la adquisición consistente en diferentes entornos de atención. La demanda pediátrica sigue siendo esencial para mediciones precisas en el cuidado neonatal y pediátrico, donde el tamaño preciso y los materiales más suaves son prioridades operativas.

Por Perspectivas del Usuario Final

Los hospitales representaron la mayor participación del 55% en 2025. La demanda hospitalaria se mantiene por el uso continuo en emergencias, salas de hospitalización, UCI y entornos perioperatorios, lo que aumenta la intensidad de utilización y la frecuencia de reemplazo. Las iniciativas de estandarización y los requisitos de compatibilidad de dispositivos también apoyan las compras recurrentes de brazaletes clínicamente validados. Los entornos de atención domiciliaria están expandiéndose con programas de monitoreo remoto, pero los flujos de trabajo hospitalarios continúan anclando la mayor participación en el año base.

Por Perspectivas de Aplicación

El diagnóstico y monitoreo de hipertensión continúan representando la base principal de uso porque la medición de la presión arterial es un signo vital rutinario y una herramienta primaria para la gestión del riesgo cardiovascular. El monitoreo en cuidados críticos aumenta la frecuencia de utilización de brazaletes, especialmente en entornos de alta agudeza donde se necesitan lecturas repetidas. El monitoreo de trastornos cardiovasculares apoya una adopción más amplia al integrar la medición de la presión arterial en vías de evaluación multiparamétrica.

Por Perspectivas del Canal de Distribución

Los canales minoristas y fuera de línea apoyan las necesidades de reposición y reemplazo para uso doméstico, particularmente para los tamaños de manguito comunes asociados con los dispositivos de monitoreo para consumidores. Las farmacias en línea y los canales de comercio electrónico continúan ampliando el acceso, apoyando ciclos de reemplazo más rápidos y una mayor variedad de productos. La adquisición institucional sigue siendo la principal vía para los manguitos de grado clínico, mientras que los canales de consumo respaldan la demanda incremental vinculada a la adopción del monitoreo en el hogar.

Impulsores del Mercado de Manguitos para Presión Arterial

Expansión del Tamizaje de Hipertensión y Monitoreo Crónico

El tamizaje de hipertensión continúa expandiéndose a medida que los sistemas de salud enfatizan la detección temprana y la gestión continua del riesgo. La medición regular de la presión arterial sigue siendo una herramienta clínica primaria para el diagnóstico, la titulación de la terapia y el seguimiento de la adherencia. Los mayores volúmenes de visitas para el seguimiento de enfermedades crónicas aumentan la utilización rutinaria de manguitos en la atención primaria y especializada. Estos patrones apoyan las compras recurrentes y los ciclos de reemplazo de manguitos en múltiples entornos de atención.

- Por ejemplo, la Iniciativa de Control de Hipertensión en India escaló el tamizaje y tratamiento basados en protocolos en más de 100 distritos y reportó tasas de control superiores al 50% entre los pacientes hipertensos registrados en varias instalaciones participantes después de la implementación, demostrando el impacto de la medición sistemática de la presión arterial en los volúmenes de seguimiento a largo plazo y el uso de dispositivos.

Desplazamiento Hacia Flujos de Trabajo de Medición Automatizada en Entornos Clínicos

Los entornos clínicos adoptan cada vez más flujos de trabajo automatizados para mejorar el rendimiento y reducir la variabilidad de las mediciones. Los manguitos automáticos se alinean con los sistemas de monitoreo de pacientes y los protocolos estandarizados en entornos hospitalarios y ambulatorios. La recolección rutinaria de signos vitales en clínicas de alto volumen respalda una demanda constante de configuraciones automatizadas y accesorios compatibles. Este cambio también fortalece la demanda de manguitos diseñados para la durabilidad y la desinfección repetida.

- Por ejemplo, estudios del dispositivo automatizado de presión arterial en consultorio BpTRU mostraron una fuerte concordancia con la presión arterial ambulatoria en una cohorte de 309 pacientes referidos para evaluación de hipertensión, apoyando su uso para estandarizar lecturas y reducir los efectos de bata blanca en la práctica clínica rutinaria.

Protocolos de Control de Infecciones que Apoyan la Demanda de Reemplazo

Los requisitos de control de infecciones influyen en la selección de productos y la frecuencia de reemplazo, especialmente en entornos de mayor agudeza. Las instalaciones a menudo requieren compatibilidad de limpieza, materiales duraderos y etiquetado claro para prácticas de reutilización seguras. En unidades específicas, los protocolos de un solo paciente o de un solo uso aumentan la adopción de manguitos desechables para reducir el riesgo de contaminación cruzada. Estos protocolos apoyan la demanda continua en ambas categorías, reutilizables y desechables.

Crecimiento en el Monitoreo en el Hogar y Vías de Atención Remota

La adopción del monitoreo en el hogar está aumentando a medida que los pacientes y proveedores rastrean la presión arterial fuera de los entornos de atención tradicionales. Los programas de seguimiento remoto y gestión de condiciones crónicas contribuyen a mediciones más frecuentes durante períodos más largos. Esto aumenta la demanda de manguitos cómodos, fáciles de aplicar y de tamaño consistente que reducen el error del usuario. Las tendencias de monitoreo conectado también apoyan la demanda incremental de manguitos alineados con dispositivos habilitados para aplicaciones y digitalmente integrados.

Desafíos del Mercado de Manguitos para Presión Arterial

El tamaño del manguito, el ajuste y la técnica del usuario siguen siendo barreras críticas para obtener lecturas consistentes en los entornos de atención. La selección inadecuada del manguito puede afectar la precisión de la medición, lo que puede minar la confianza clínica y aumentar la necesidad de mediciones repetidas. Las brechas de capacitación para los usuarios en el hogar y la variación en la práctica clínica también pueden introducir inconsistencias en las poblaciones. Estos factores aumentan la importancia de una guía clara de tamaños y la estandarización.

- Por ejemplo, el trabajo de validación en el monitor doméstico Omron HEM‑1040 encontró diferencias medias entre el dispositivo y el observador de −2.7 ± 5.89 mmHg sistólica y −3.3 ± 4.99 mmHg diastólica, lo que indica que incluso los dispositivos validados requieren una técnica adecuada del usuario para mantenerse dentro de los umbrales internacionales de precisión.

La continuidad del suministro y los requisitos de compatibilidad del producto pueden complicar la adquisición, especialmente donde las instalaciones utilizan múltiples marcas de monitores en diferentes departamentos. Estandarizar los inventarios de manguitos mientras se satisfacen las necesidades específicas de cada departamento puede aumentar la complejidad para los equipos de compras. El cumplimiento del control de infecciones también aumenta la carga operativa para los productos reutilizables, requiriendo flujos de limpieza consistentes y materiales que toleren la desinfección repetida. Estas dinámicas pueden influir en el costo total de propiedad y las decisiones de compra.

Tendencias y Oportunidades del Mercado de Manguitos para Presión Arterial

La adopción de la monitorización conectada está aumentando el enfoque en la integración, la continuidad de los datos y la participación del paciente. Los manguitos que apoyan los ecosistemas digitales pueden beneficiarse de la demanda vinculada a los programas de monitorización remota y el seguimiento de atención domiciliaria. La diferenciación de productos se centra cada vez más en la comodidad, la facilidad de colocación y la usabilidad para mediciones repetidas, especialmente para la monitorización crónica. Estas tendencias crean oportunidades para actualizaciones de portafolio y soluciones empaquetadas alineadas con dispositivos de monitorización.

- Por ejemplo, el iBloodPressure Classic de Smart Meter se vende como un paquete RPM de múltiples manguitos con tres tamaños de manguito (cubriendo circunferencias de brazo de 8.6 a 20.5 pulgadas) que se integran directamente en su plataforma de análisis RPM a nivel poblacional para la gestión de la hipertensión crónica.

Los hospitales y las redes ambulatorias continúan enfatizando la estandarización a lo largo de las vías clínicas para reducir la variabilidad. Esto apoya la demanda de manguitos diseñados para un rendimiento consistente, amplios rangos de tamaño y materiales duraderos compatibles con los flujos de trabajo de desinfección. El crecimiento de la atención ambulatoria y los volúmenes de procedimientos ambulatorios también amplía los puntos de medición más allá de los entornos hospitalarios. Los proveedores que alinean sus ofertas con estas prioridades operativas pueden fortalecer la penetración institucional.

Perspectivas Regionales

Norteamérica

Norteamérica representó el 40% del mercado en 2025, respaldado por una alta frecuencia de cribado, una amplia adopción clínica y flujos de trabajo de monitorización establecidos en hospitales y clínicas. La adquisición a menudo prioriza la estandarización, la durabilidad y la compatibilidad con los sistemas de monitorización instalados. La demanda también se beneficia de la expansión de las vías de gestión de enfermedades crónicas y la medición rutinaria de signos vitales en pacientes ambulatorios.

Europa

Europa capturó un 27% de participación en 2025, respaldada por sólidos sistemas de atención primaria y prácticas estructuradas de gestión del riesgo cardiovascular. Los hospitales y clínicas mantienen la demanda a través de controles rutinarios de signos vitales y programas de monitoreo crónico. El énfasis en la compra a menudo incluye cumplimiento, consistencia del producto y adecuación para flujos de trabajo estandarizados en redes de múltiples sitios.

Asia Pacífico

Asia-Pacífico tuvo un 26% de participación en 2025, respaldada por la expansión del acceso a exámenes de rutina, el crecimiento en volúmenes de atención ambulatoria y un enfoque creciente en la gestión de enfermedades crónicas. El uso creciente de monitoreo en el hogar en centros urbanos contribuye a la demanda incremental de brazaletes compatibles con el consumidor y productos de reemplazo. La expansión de la infraestructura de salud también apoya el crecimiento de la adquisición institucional durante el período de pronóstico.

América Latina

América Latina representó el 3% del mercado global de Brazaletes para Presión Arterial en 2025, respaldada por el aumento de exámenes de hipertensión en centros urbanos y la adquisición constante de hospitales y redes ambulatorias. Las iniciativas de salud pública centradas en la gestión del riesgo cardiovascular continúan aumentando los controles rutinarios de presión arterial en la atención primaria. El crecimiento en clínicas privadas y cadenas de diagnóstico también apoya la demanda recurrente de brazaletes de reemplazo y accesorios estandarizados.

Oriente Medio y África

Oriente Medio y África representaron el 3% del mercado global en 2025, impulsados por la expansión gradual de la infraestructura de salud, el aumento de la carga de enfermedades crónicas y la mayor adopción de monitoreo rutinario en hospitales y clínicas. Las inversiones en capacidad hospitalaria y la entrega de atención ambulatoria mejoran el acceso al monitoreo básico de signos vitales. El crecimiento de la adquisición también es apoyado por protocolos de control de infecciones y ciclos de reemplazo periódico en entornos de alta agudeza.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Panorama Competitivo

La competencia se centra en la amplitud de productos, la compatibilidad con sistemas de monitoreo comunes y la consistencia del rendimiento en mediciones repetidas. Los proveedores se diferencian a través de amplios portafolios de tamaños de brazaletes, durabilidad del material bajo rutinas de desinfección y configuraciones que abarcan ofertas reutilizables, desechables y adyacentes a lo digital. Los compradores institucionales típicamente priorizan el costo del ciclo de vida, la continuidad del suministro y el cumplimiento de los requisitos de control de infecciones, lo que refuerza el papel de las capacidades de distribución y servicio establecidas.

OMRON Corporation continúa enfatizando la innovación en ecosistemas de monitoreo en el hogar, incluyendo capacidades ampliadas alineadas con el monitoreo digital y experiencias de dispositivos fáciles de usar. Esta dirección apoya la demanda de configuraciones automáticas de brazo superior y accesorios que se alinean con patrones de monitoreo de uso repetido. El enfoque en el desarrollo de productos para la utilidad clínica en el hogar y la mejora de la confianza del usuario puede reforzar el posicionamiento de la marca en segmentos tanto de consumo como clínico-adyacentes. No especificado en los datos proporcionados.

El informe de investigación e incremento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- Corporación OMRON

- Baxter International Inc.

- Koninklijke Philips N.V.

- GE HealthCare Technologies Inc.

- Corporación McKesson

- Cardinal Health Inc.

- B. Braun Melsungen AG

- Halma plc

- Medline Industries LP

- Corporación Microlife

- Mindray

- SunTech Medical

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los actores clave de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Desarrollos Recientes

- En enero de 2026, Hillrom (Baxter International) anunció el lanzamiento de su nueva línea de brazaletes para presión arterial Welch Allyn FlexiPort EcoCuff, diseñados con materiales libres de PVC y DEHP para apoyar los objetivos de sostenibilidad hospitalaria en aplicaciones de monitoreo de presión arterial no invasiva.

- En octubre de 2025, Omron Healthcare introdujo una gama actualizada de monitores de presión arterial para el hogar habilitados con Bluetooth, que presentan brazaletes mejorados de tamaño múltiple para el brazo superior y una conectividad mejorada con aplicaciones para teléfonos inteligentes como parte de su estrategia para expandir las soluciones de manejo remoto de la hipertensión.

- En septiembre de 2025, Baxter International Inc. lanzó el Welch Allyn Connex 360 Vital Signs Monitor, un dispositivo conectado de próxima generación que captura la presión arterial no invasiva junto con otros signos vitales en menos de un minuto, mejorando el uso clínico de brazaletes compatibles y avanzando en su portafolio de monitoreo conectado.

- En agosto de 2025, GE HealthCare aseguró un contrato de suministro de brazaletes para presión arterial y consumibles asociados con una autoridad contratante del NHS en el Reino Unido para proporcionar brazaletes de presión arterial no invasiva integrados con sus sistemas de monitoreo de pacientes durante el período del contrato hasta marzo de 2026.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 667.3 millones |

| Pronóstico de ingresos en 2032 |

USD 1,204.27 millones |

| Tasa de crecimiento (CAGR) |

8.8% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026–2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Tecnología, Por Uso, Por Edad, Por Usuario Final, Por Aplicación, Por Canal de Distribución |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

OMRON Corporation; Baxter International Inc.; Koninklijke Philips N.V.; GE HealthCare Technologies Inc.; McKesson Corporation; Cardinal Health Inc.; B. Braun Melsungen AG; Halma plc; Medline Industries LP; Microlife Corporation; Mindray; SunTech Medical. |

Segmentación

POR TECNOLOGÍA

- Brazaletes Manuales/Aneroides

- Brazaletes Automáticos/Digitales para el Brazo Superior

- Brazaletes Bluetooth/Conectados

POR USO

POR EDAD

POR USUARIO FINAL

- Hospitales

- Clínicas

- Centros Quirúrgicos Ambulatorios

- Centros de Atención Ambulatoria

- Entornos de Cuidado en el Hogar

- Otras Instalaciones de Salud

POR APLICACIÓN

- Diagnóstico de Hipertensión

- Monitoreo de Hipertensión

- Diagnóstico de Hipotensión

- Monitoreo de Cuidados Críticos

- Monitoreo de Trastornos Cardiovasculares

POR CANAL DE DISTRIBUCIÓN

- Farmacias Minoristas

- Venta Minorista Offline

- Farmacias en Línea

POR REGIÓN

- Norteamérica

- Europa

- Asia-Pacífico

- Sudamérica

- Oriente Medio y África