Visión General del Mercado de Fabricación por Contrato de API:

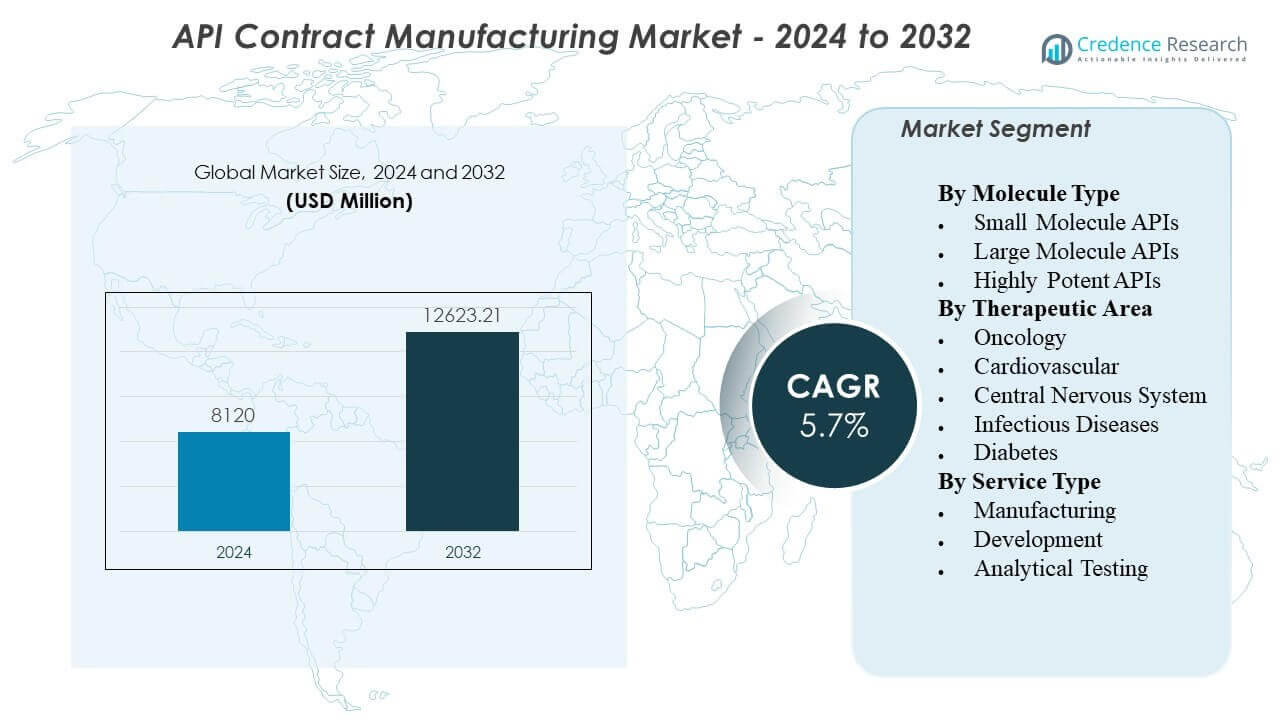

Se proyecta que el Mercado de Fabricación por Contrato de API crezca de USD 8120 millones en 2024 a un estimado de USD 12623.21 millones para 2032, con una tasa de crecimiento anual compuesta (CAGR) del 5.70% de 2024 a 2032.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Fabricación por Contrato de API 2024 |

USD 8120 millones |

| Mercado de Fabricación por Contrato de API, CAGR |

5.70% |

| Tamaño del Mercado de Fabricación por Contrato de API 2032 |

USD 12623.21 millones |

La producción de API subcontratada crece a medida que los fabricantes de medicamentos buscan reducir costos fijos y acelerar los lanzamientos. Los patrocinadores dependen de socios con instalaciones GMP, procesos validados y capacidad escalable. La creciente demanda de APIs de alta potencia, sustancias controladas y químicas complejas aumenta la necesidad de sistemas especializados de contención y seguridad. Más empresas farmacéuticas pequeñas y virtuales eligen modelos ligeros en activos y prefieren redes de suministro externas. Los fabricantes por contrato también apoyan necesidades del ciclo de vida como la optimización de rutas, mejora de rendimiento y control de impurezas. La garantía de suministro estable y los planes de doble abastecimiento impulsan aún más los acuerdos de fabricación a largo plazo.

América del Norte lidera debido a una fuerte actividad innovadora, alto volumen de ensayos clínicos y estrictas expectativas de calidad que favorecen a socios contractuales experimentados. Europa sigue siendo importante debido a sistemas regulatorios maduros, medicamentos patentados de alto valor y una profunda experiencia en síntesis compleja. Asia Pacífico emerge como el motor de crecimiento más rápido, liderado por India y China con capacidad a gran escala y estructuras de costos competitivas. Japón y Corea del Sur añaden demanda de producción de alta calidad, nicho y alta potencia. El sudeste asiático gana tracción a medida que las empresas diversifican las cadenas de suministro más allá de la dependencia de un solo país. La expansión regional sigue la necesidad de resiliencia, entrega más rápida y fabricación más cercana al mercado.

Perspectivas del Mercado de Fabricación por Contrato de API:

- Asia-Pacífico lidera con un 35% de participación, América del Norte sigue con un 29%, y Europa tiene un 20% debido a fuertes bases de fabricación, cumplimiento maduro y gran demanda de patrocinadores.

- América Latina es la región de más rápido crecimiento con un 9% de participación, impulsada por la diversificación de proveedores, la expansión de la producción farmacéutica y el aumento de la actividad de subcontratación regional.

- La mezcla de segmentos se inclina hacia APIs sintetizados químicamente, donde Orgánicos tienen un 61% de participación, Inorgánicos un 27%, y Otros representan un 12%.

- La división de usuarios finales muestra a las Industrias Farmacéuticas con un 66%, las Organizaciones de Investigación con un 15%, y Otros con un 19%, lo que indica una fuerte demanda de programas de suministro comercial.

Impulsores del Mercado de Fabricación por Contrato de API:

Aumento de la Demanda de Subcontratación para Reducir Costos Fijos y Mejorar la Velocidad al Mercado

Las empresas farmacéuticas reducen el gasto de capital subcontratando la producción de API. El mercado de fabricación por contrato de API se beneficia de este cambio en los modelos operativos. Los patrocinadores evitan la construcción de nuevas plantas y redirigen fondos a I+D. Los socios contractuales entregan la preparación de lotes más rápido que las nuevas líneas internas. Los CMO ofrecen equipos capacitados, utilidades calificadas y sistemas de calidad auditados. Los patrocinadores también ganan flexibilidad para escalar volúmenes según la etapa del producto. La transferencia tecnológica más rápida apoya una progresión clínica y planes de lanzamiento más ágiles. Este impulsor se mantiene fuerte tanto en carteras de marca como genéricas.

- Por ejemplo, Thermo Fisher Scientific (Patheon) utilizó su programa “Quick to Care” para reducir el tiempo desde la síntesis de API hasta el suministro de productos farmacéuticos clínicos a tan solo 14 semanas, una reducción significativa en comparación con el estándar de la industria de 6 a 9 meses.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Expectativas Regulatorias Más Estrictas Empujan a los Patrocinadores hacia Sistemas de Calidad Comprobados

Los reguladores esperan una fuerte integridad de datos y controles validados. Los patrocinadores prefieren CMO con cumplimiento GMP maduro e historial de auditorías. Las prácticas de calidad por diseño reducen la variabilidad y apoyan un suministro estable. Un control robusto de impurezas fortalece la aceptación para mercados regulados. Los socios invierten en validación, verificación de limpieza y documentación electrónica. Los patrocinadores utilizan estas capacidades para reducir el riesgo de cumplimiento en todos los sitios. Los tiempos confiables de liberación de lotes apoyan los cronogramas de formulación posteriores. Este impulsor crece con la intensidad de inspección global y reglas de reporte más estrictas.

Moléculas Complejas y APIs de Alta Potencia Aumentan la Necesidad de Capacidades Especializadas

Más líneas de productos incluyen moléculas pequeñas potentes y complejas. Estos programas requieren contención, seguridad ocupacional y métodos analíticos precisos. Los CMO expanden sus suites de HPAPI con flujo de aire segregado y manejo cerrado. La química de procesos experta mejora los rendimientos y reduce los subproductos. Las analíticas avanzadas apoyan el perfilado de impurezas y estudios de estabilidad. Los patrocinadores eligen socios que pueden gestionar síntesis de múltiples pasos y especificaciones estrictas. El conocimiento en escalado reduce los retrasos entre lotes de laboratorio y comerciales. Este impulsor aumenta con el crecimiento de oncología y medicamentos especializados.

- Por ejemplo, Piramal Pharma Solutions afirma que sus suites de alta potencia pueden manejar compuestos con OEL < 1 µg/m³ a escala de kilo-laboratorio, con capacidad tan baja como 10 ng/m³, además de volúmenes de reactor de hasta 50 L y capacidad de manejo de hasta 2 kg.

La Necesidad de Resiliencia en la Cadena de Suministro Fomenta la Doble Fuente y la Redundancia Regional

Los patrocinadores priorizan la continuidad tras las recientes interrupciones en el suministro. La doble fuente reduce la dependencia de una sola planta o región. Los CMO apoyan las estrategias de red con múltiples sitios calificados. Los buffers de inventario y el acceso confiable a materias primas mejoran los niveles de servicio. Una fuerte calificación de proveedores protege contra insumos variables. Los patrocinadores también buscan tiempos de entrega más cortos para intermediarios críticos. Una mejor resiliencia respalda acuerdos de suministro a largo plazo y compromisos de volumen. Este factor sigue siendo central para medicamentos esenciales y terapias crónicas.

Tendencias del Mercado de Fabricación por Contrato de API:

Cambio Hacia Servicios Integrados de Extremo a Extremo Desde el Diseño de Ruta Hasta el Suministro Comercial

Los patrocinadores prefieren menos transferencias a lo largo de la cadena de valor. Los CMO se expanden desde la producción de API hasta el soporte de desarrollo y la transferencia tecnológica. Un solo socio puede cubrir la selección de ruta, la ampliación y la validación. Esta tendencia mejora la coordinación entre los equipos de química, análisis y calidad. La resolución más rápida de problemas reduce el tiempo de ciclo y el riesgo de desviación de lotes. Los patrocinadores obtienen una responsabilidad más clara a lo largo de hitos y entregables. El mercado de fabricación por contrato de API refleja una mayor demanda de asociaciones de servicio completo. Las ofertas integradas también apoyan la optimización del ciclo de vida y el control de costos.

- Por ejemplo, Lonza anunció una reestructuración de CDMO en tres plataformas: Biológicos Integrados, Síntesis Avanzada y Modalidades Especializadas para alinear servicios a lo largo del desarrollo hasta el ámbito comercial.

Mayor Uso de Sistemas de Calidad Digitales y Datos de Proceso en Tiempo Real para el Control

Los CMO adoptan registros de lotes digitales y flujos de trabajo de calidad electrónicos. Los datos en tiempo real mejoran la visibilidad del proceso y la respuesta más rápida a desviaciones. El mantenimiento predictivo reduce el riesgo de tiempo de inactividad para equipos críticos. Los controles de integridad de datos reducen errores manuales y brechas de auditoría. Los paneles avanzados apoyan la ejecución de lotes correcta a la primera. Los patrocinadores valoran los informes transparentes y la entrega más rápida de documentos. Las herramientas digitales también apoyan auditorías remotas y supervisión de proveedores. Esta tendencia se acelera con hojas de ruta digitales más amplias en la industria farmacéutica.

Preferencia Creciente por Asociaciones Estratégicas a Largo Plazo Sobre Contratos Puntuales a Corto Plazo

Los patrocinadores buscan estabilidad en la planificación de capacidad y suministro. Los acuerdos de varios años aseguran espacios para la demanda clínica y comercial. Los CMO responden con líneas dedicadas y modelos de programación prioritarios. La gobernanza conjunta mejora la comunicación y el control de cambios. Los KPI compartidos alinean objetivos de calidad, entrega y costo. Los patrocinadores también co-invierten en equipos para químicas específicas. El mercado de fabricación por contrato de API observa más decisiones de abastecimiento basadas en asociaciones. Esta tendencia apoya una mayor visibilidad de ingresos para los CMO líderes.

- Por ejemplo, Novo Holdings acordó adquirir Catalent por $16.5 mil millones, y Novo Nordisk planeó comprar tres sitios de llenado y acabado de Catalent por $11 mil millones, lo que muestra cómo los grandes compradores aseguran capacidad a largo plazo a través de transacciones estructuradas.

Expansión de Redes de Fabricación Multisitio para Servir a los Mercados Regionales Más Rápidamente

Los CMOs construyen o adquieren sitios en regiones clave. Las huellas de la red reducen el tiempo de envío y la complejidad aduanera. La presencia regional apoya el soporte en idioma local y el compromiso con los reguladores. Los patrocinadores valoran la producción cercana para APIs sensibles o críticos en tiempo. Las estrategias de múltiples sitios también reducen la exposición geopolítica y logística. Los procesos estandarizados permiten transferencias más fluidas de sitio a sitio. Esta tendencia apoya una escalada más rápida cuando la demanda cambia por mercado. La expansión de la red sigue activa en Europa, Asia y América del Norte.

Análisis de Desafíos del Mercado de Fabricación por Contrato de API:

El Escrutinio Regulatorio y la Carga de Cumplimiento Crean Alto Costo y Riesgo de Ejecución

Las inspecciones pueden provocar retrasos cuando los sistemas no cumplen. Los CMOs deben mantener una documentación sólida y la integridad de los datos. Pequeñas brechas pueden llevar a cartas de advertencia y contratos perdidos. La validación y el control de cambios requieren una profunda experiencia y disciplina. Los patrocinadores exigen auditorías frecuentes y planes de acción correctiva rápida. La escasez de talento en roles de calidad aumenta el estrés operativo. El mercado de fabricación por contrato de API enfrenta presión para cumplir con diversas normas regionales. Los costos de cumplimiento aumentan mientras las expectativas de precios se mantienen ajustadas.

La Volatilidad de Materias Primas y las Restricciones de Capacidad Pueden Interrumpir Cronogramas y Márgenes

Los materiales de partida clave enfrentan fluctuaciones de precios y límites de suministro. Las entradas de fuente única pueden detener la producción cuando ocurren escaseces. Los largos tiempos de entrega complican la planificación de proyectos para síntesis de múltiples pasos. Los cuellos de botella de capacidad aparecen durante la demanda máxima y superposiciones de campañas. Los CMOs deben equilibrar muchos clientes con diferentes necesidades prioritarias. La variabilidad del flete afecta la fiabilidad y el costo de la entrega. Los patrocinadores presionan por fechas firmes, incluso bajo entradas inciertas. El control de márgenes se vuelve más difícil cuando las entradas cambian rápidamente.

Oportunidades del Mercado de Fabricación por Contrato de API:

La Creciente Demanda de APIs Especializados y de Alta Potencia Abre Segmentos de Servicios Premium

Más medicamentos oncológicos y para enfermedades raras utilizan compuestos potentes. Los CMOs pueden ganar proyectos con contención avanzada y análisis. Los patrocinadores pagan por sistemas de seguridad probados y calidad consistente. La capacidad de escalada rápida apoya cronogramas clínicos más rápidos. Un fuerte control de impurezas ayuda a las aprobaciones en mercados estrictos. Esta oportunidad favorece a las empresas con química de procesos diferenciada. El mercado de fabricación por contrato de API puede expandirse a través de estos programas premium. Las adiciones de capacidad en suites de HPAPI pueden elevar los contratos a largo plazo.

Estrategias de Fabricación Localizadas y Diversificadas Crean Nuevas Rutas de Crecimiento Regional

Los patrocinadores diversifican el suministro más allá de la dependencia de un solo país. Los CMOs pueden agregar capacidad regional para apoyar el suministro cercano al mercado. Los sitios locales reducen el riesgo logístico y acortan los tiempos de entrega. Las asociaciones con proveedores regionales mejoran el acceso a materias primas. El apoyo gubernamental para la industria farmacéutica doméstica también impulsa nuevos proyectos. Un compromiso regulatorio más rápido mejora la entrada al mercado para medicamentos críticos. Esta oportunidad apoya M&A e inversiones de campo verde en centros clave. Las ganancias de contratos crecen cuando los CMOs ofrecen redundancia multirregional.

Análisis de Segmentación del Mercado de Fabricación por Contrato de API:

Por Tipo de Molécula

Los APIs de moléculas pequeñas lideran la demanda debido a su amplio uso en terapias crónicas y agudas y a los fuertes volúmenes genéricos. Los APIs de moléculas grandes crecen más rápido a medida que los biológicos se expanden y los patrocinadores buscan fermentación especializada, purificación y controles de calidad robustos. Los APIs altamente potentes ganan participación con tuberías de oncología y medicamentos especializados que requieren suites de alta contención, cumplimiento estricto de OEL y control avanzado de impurezas.

Por Área Terapéutica

La oncología impulsa la subcontratación premium porque los compuestos complejos y potentes necesitan estrictas especificaciones y seguridad rigurosa. Los programas cardiovasculares mantienen volúmenes constantes y favorecen la producción rentable y de alto rendimiento. Los APIs del Sistema Nervioso Central dependen de la calidad constante y la continuidad del suministro debido a los largos ciclos de tratamiento. La demanda de Enfermedades Infecciosas aumenta con las necesidades de administración de antimicrobianos y la respuesta a brotes episódicos. La diabetes sostiene una demanda predecible y a gran escala, lo que favorece a socios que pueden ofrecer una producción estable y tiempos de entrega confiables.

- Por ejemplo, Lonza informó sobre una suite de fabricación de carga-enlace que puede manejar compuestos hasta 1 ng/m³ OEL, con tamaños de reactor de 1–50 L y un rango de temperatura de −80°C a +150°C, lo que se ajusta a los estrictos requisitos de carga de oncología.

Por Tipo de Servicio

La fabricación sigue siendo la principal fuente de ingresos a medida que los patrocinadores externalizan la producción por lotes, la ampliación y el suministro comercial. Los servicios de desarrollo se expanden a medida que los clientes requieren selección de rutas, optimización de procesos y soporte de transferencia tecnológica para reducir el tiempo de ciclo. Las pruebas analíticas crecen en importancia porque los reguladores esperan una validación de métodos robusta, perfilado de impurezas y datos de estabilidad.

- Por ejemplo, NNIT informó que el Panel de Liberación de Lotes de Lonza redujo el tiempo de liberación de lotes en un 90% y disminuyó las tareas diarias de gestión de liberación de lotes de 30 horas a 30 minutos, lo que demuestra cómo los flujos de trabajo digitales pueden mejorar la ejecución de QA y la preparación para la liberación.

Segmentación:

Por Tipo de Molécula

- APIs de Moléculas Pequeñas

- APIs de Moléculas Grandes

- APIs Altamente Potentes

Por Área Terapéutica

- Oncología

- Cardiovascular

- Sistema Nervioso Central

- Enfermedades Infecciosas

- Diabetes

Por Tipo de Servicio

- Fabricación

- Desarrollo

- Pruebas Analíticas

Por Regiones

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Análisis Regional:

Asia-Pacífico Lidera Con Gran Capacidad a Gran Escala Y Suministro Impulsado Por Exportaciones

Asia-Pacífico posee un 35% de la cuota de mercado y lidera la actividad global. El mercado de fabricación por contrato de API gana fuerza aquí debido a la producción rentable y al profundo talento en química de procesos. India y China son pilares de la producción de volumen para genéricos y muchos APIs especializados. Japón y Corea del Sur apoyan la demanda de APIs de alta calidad y nicho con un fuerte enfoque en el cumplimiento. Los patrocinadores utilizan la región tanto para el suministro comercial como para las necesidades de rápida expansión. El apoyo gubernamental a la fabricación farmacéutica también respalda la expansión de la capacidad. Grandes bases de proveedores para intermediarios mejoran la flexibilidad de adquisición.

América del Norte Mantiene Una Fuerte Participación A Través De La Innovación Y Expectativas De Calidad Estrictas

América del Norte representa el 29% de la cuota de mercado global. Estados Unidos impulsa la demanda debido a la alta actividad de I+D y a las sólidas carteras clínicas. Los patrocinadores buscan socios con sistemas GMP comprobados y registros de auditoría confiables. Un ecosistema maduro apoya proyectos complejos, incluidos APIs potentes y especializados. Las expectativas de calidad favorecen a los CMO establecidos con una fuerte profundidad analítica. Los programas de resiliencia de la cadena de suministro también apoyan estrategias más locales y de doble fuente. Esta región se beneficia del acceso cercano a los patrocinadores y de una coordinación más rápida.

Europa Sigue Siendo Un Centro Clave Mientras Que América Latina Y MEA Se Expanden Desde Una Base Más Pequeña

Europa posee un 20% de la cuota de mercado y se beneficia de sólidos marcos regulatorios y estándares de fabricación avanzados. Alemania y Suiza siguen siendo lugares importantes para la producción de APIs de alta calidad y programas impulsados por la innovación. América Latina captura el 9% de la cuota y crece a través de la creciente demanda farmacéutica y opciones de suministro cercanas. Brasil y México apoyan la escala regional y las necesidades de producción por contrato. Oriente Medio y África poseen un 7% de la cuota y crecen con la inversión en salud e iniciativas de fabricación local. Las estrategias de diversificación regional ayudan a estos mercados a atraer nuevos proyectos con el tiempo.

Análisis de Jugadores Clave:

Análisis Competitivo:

El mercado de fabricación por contrato de API muestra una fuerte competencia entre los CDMO globales y las empresas farmacéuticas integradas con capacidad cautiva. Los grandes jugadores ganan contratos a través de redes multisite, historiales probados de GMP y profundas habilidades en química de procesos. Las principales empresas invierten en contención de alta potencia, análisis avanzados y reactores escalables para apoyar tuberías complejas. Los términos de los contratos favorecen cada vez más las asociaciones largas, lo que aumenta el valor de la entrega confiable y la preparación para auditorías. La presión de precios persiste en el trabajo de moléculas pequeñas comoditizadas, por lo que los proveedores compiten en rendimiento, tiempo de ciclo y métricas de calidad. Los nuevos entrantes enfrentan altas barreras debido al costo de validación, necesidades de talento y cronogramas de calificación de clientes. Se recompensa a los proveedores que combinan profundidad técnica con abastecimiento resiliente y transferencia tecnológica rápida.

Desarrollos Recientes:

- En febrero de 2026, Lonza Group AG fortaleció su cartera de Síntesis Avanzada al integrar completamente su plataforma de tecnología de Conjugado Anticuerpo-Fármaco (ADC), que incluye GlycoConnect y toxSYN, enlaces-carga adquiridos de Synaffix. Esta actualización sigue a un año histórico 2025 donde la empresa logró un crecimiento de ventas del 21.7%, impulsado en gran medida por la adquisición de uno de los sitios de biológicos más grandes del mundo en Vacaville, California, que aseguró su quinto contrato comercial importante a principios de 2026.

- En enero de 2026, Teva reafirmó su intención de desinvertir su negocio de ingredientes farmacéuticos activos (Teva api), iniciando un proceso de ventas renovado después de que las discusiones exclusivas con un comprador anterior terminaran. Mientras la unidad de API sigue siendo un activo “en venta”, Teva lanzó con éxito el primer GLP-1 genérico (liraglutida) en los EE. UU. a finales de 2025, aprovechando su experiencia interna en fabricación para capturar el mercado de pérdida de peso de alto crecimiento.

- En diciembre de 2025, Sun Pharma anunció una inversión de ₹3,000 crore ($360 millones) para construir una nueva planta de formulaciones en Madhya Pradesh, India, para fortalecer su cadena de suministro nacional y global. A lo largo de 2025, la empresa expandió agresivamente sus Servicios de Investigación y Fabricación por Contrato (CRAMS), posicionándose como un socio principal para innovadores globales en Nuevas Entidades Químicas (NCEs).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Molécula, Área Terapéutica, Tipo de Servicio y Región. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectiva Futura:

- Las CDMOs amplían la capacidad de alta contención para APIs potentes, especialmente para líneas oncológicas que requieren estricta seguridad para los operadores y bajo riesgo de contaminación cruzada.

- Los patrocinadores aumentan la doble fuente y la calificación de múltiples sitios para proteger la continuidad del suministro, reducir la exposición a una sola región y cumplir con los compromisos contractuales a largo plazo.

- Más clientes eligen socios integrados que pueden manejar la selección de rutas, la ampliación, la validación y el suministro comercial bajo un solo sistema de calidad y un modelo de gobernanza.

- Las pruebas analíticas ganan valor estratégico a medida que los reguladores exigen un control más fuerte de impurezas, validación de métodos, datos de estabilidad y una respuesta más rápida durante auditorías e investigaciones.

- Las herramientas de calidad digital, los registros electrónicos por lotes y el monitoreo de procesos en tiempo real mejoran el control de desviaciones, acortan los ciclos de liberación y fortalecen las expectativas de integridad de datos.

- La planificación de capacidad se desplaza hacia una producción de campaña flexible que puede cambiar entre productos más rápido, apoyar lotes clínicos más pequeños y aún así cumplir con los volúmenes comerciales.

- La optimización de procesos se convierte en una palanca clave a medida que los patrocinadores buscan mayores rendimientos, menor uso de solventes y objetivos de costo más estrictos sin comprometer el control de especificaciones.

- Las huellas regionales crecen para apoyar el suministro cercano al mercado, reducir el riesgo logístico y mejorar la coordinación con clientes y organismos regulatorios locales.

- El trabajo con bioconjugados y enlazadores de carga útil se expande, lo que aumenta la demanda de química especializada, segregación y caracterización analítica altamente sensible.

- El desarrollo de talento se vuelve crítico a medida que las empresas compiten por químicos experimentados, líderes de aseguramiento de calidad y expertos en validación para mantener el rendimiento de calidad a gran escala.