Visión General del Mercado

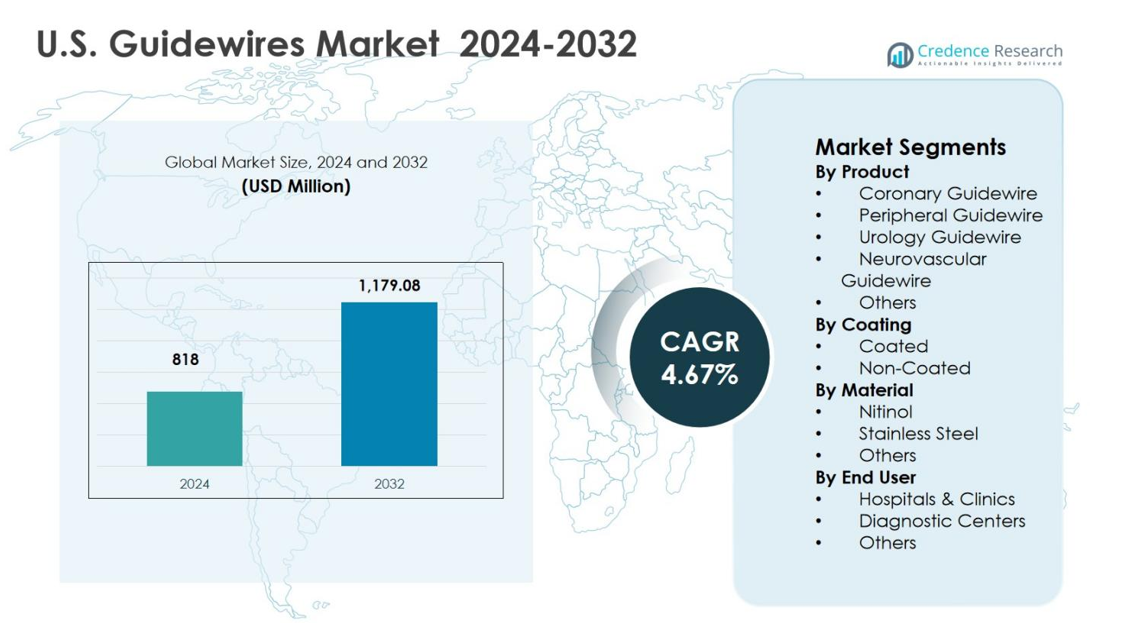

El tamaño del mercado de guías en EE. UU. se valoró en 818 millones de USD en 2024 y se anticipa que alcanzará los 1,179.08 millones de USD para 2032, creciendo a una CAGR del 4.67% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Guías en EE. UU. 2024 |

818 millones de USD |

| Mercado de Guías en EE. UU., CAGR |

4.67% |

| Tamaño del Mercado de Guías en EE. UU. 2032 |

1,179.08 millones de USD |

El mercado de guías en EE. UU. está impulsado por la fuerte participación de fabricantes de dispositivos médicos establecidos como Boston Scientific Corporation, Medtronic Plc, Abbott Laboratories Inc., Terumo Medical Corporation, Becton Dickinson & Company, Cook Medical, Teleflex Incorporated, B. Braun, Stryker Inc., y Olympus Corporation, todos los cuales se centran en la innovación, la fiabilidad del producto y la amplia cobertura de aplicaciones clínicas. Estos actores enfatizan las guías avanzadas recubiertas y basadas en nitinol para apoyar procedimientos coronarios, periféricos y neurovasculares complejos. Regionalmente, el Sur lidera el mercado de guías en EE. UU. con una participación del 34.2% en 2024, respaldado por una gran base de pacientes, alta prevalencia de enfermedades cardiovasculares, expansión de la infraestructura hospitalaria y creciente adopción de intervenciones mínimamente invasivas en entornos de atención ambulatoria y ambulatoria.

Perspectivas del Mercado

- El mercado de guías en EE. UU. se valoró en 818 millones de USD en 2024 y se espera que alcance los 1,179.08 millones de USD para 2032, expandiéndose a una CAGR del 4.67% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por el aumento de la prevalencia de enfermedades cardiovasculares y vasculares periféricas, el aumento de los volúmenes de intervenciones coronarias y periféricas, y la fuerte adopción de procedimientos mínimamente invasivos en hospitales e instalaciones ambulatorias.

- Las tendencias actuales incluyen la creciente demanda de guías recubiertas, que tuvieron una participación del 68.9% en 2024, y guías de nitinol con una participación del 54.3%, respaldadas por su flexibilidad superior, control de torsión y rendimiento en anatomías complejas.

- Las restricciones del mercado incluyen el alto costo de las tecnologías avanzadas de guías y los estrictos requisitos de cumplimiento regulatorio y de calidad, que pueden limitar la adopción en entornos de atención médica sensibles a los costos.

- Regionalmente, el Sur lideró con una participación del 34.2% en 2024, seguido por el Oeste con un 27.8%, el Medio Oeste con un 21.6% y el Noreste con un 16.4%, mientras que las guías coronarias dominaron el segmento de productos con una participación del 41.6%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Producto:

El mercado de guías de EE. UU. por producto está liderado por guías coronarias, que representaron el 41.6% de la cuota de mercado en 2024, impulsadas por el alto volumen de procedimientos de intervención coronaria percutánea y la creciente prevalencia de enfermedades cardiovasculares en todo EE. UU. Las guías coronarias se benefician de la innovación continua en el control de torsión, la flexibilidad de la punta y el rendimiento en el cruce de lesiones. Las guías periféricas siguen, respaldadas por el aumento de casos de enfermedad arterial periférica, mientras que las guías neurovasculares y de urología ganan terreno debido a la expansión de intervenciones neurológicas y urológicas mínimamente invasivas. La fuerte adopción hospitalaria y la preferencia de los médicos refuerzan el dominio de las guías coronarias.

- Por ejemplo, Boston Scientific lanzó la guía Kinetix en 2009 para procedimientos PCI, con una funda de nitinol microcortada que proporciona un control de torsión significativamente mejorado sobre los diseños convencionales de bobina de resorte, junto con una flexibilidad mejorada y una punta distal suave.

Por Recubrimiento:

Por recubrimiento, el segmento de guías recubiertas dominó el mercado de guías de EE. UU. con una cuota del 68.9% en 2024, debido a su superior lubricidad, reducción de fricción y navegación mejorada a través de anatomías vasculares complejas. Los recubrimientos hidrofílicos e híbridos mejoran significativamente la eficiencia del procedimiento, reducen el trauma vascular y disminuyen el tiempo del procedimiento, convirtiéndolos en la opción preferida en cardiología intervencionista y procedimientos neurovasculares. La creciente demanda de técnicas avanzadas mínimamente invasivas y el aumento de la complejidad de los procedimientos respaldan aún más la adopción de guías recubiertas, mientras que las guías no recubiertas mantienen un uso limitado en aplicaciones clínicas sensibles al costo y sencillas.

- Por ejemplo, la guía hidrofílica recubierta GLIDEWIRE de Terumo emplea la tecnología Glide de TERUMO, un recubrimiento hidrofílico patentado que ofrece una lubricidad inigualable y una retención superior para un avance suave a través de vasos tortuosos en procedimientos de cardiología.

Por Material:

Basado en el material, las guías de nitinol tuvieron la mayor cuota con un 54.3% en 2024 en el mercado de guías de EE. UU., respaldadas por su flexibilidad superior, resistencia a la torsión y propiedades de memoria de forma. Las guías de nitinol se utilizan ampliamente en intervenciones coronarias, periféricas y neurovasculares complejas donde la navegación precisa es crítica. Su capacidad para mantener el rendimiento en anatomías tortuosas impulsa una fuerte preferencia de los clínicos. Las guías de acero inoxidable retienen la demanda para aplicaciones que requieren mayor empuje, mientras que otros materiales sirven a requisitos clínicos de nicho, limitando su contribución general al mercado.

Principales Impulsores del Crecimiento

Aumento de la Carga de Enfermedades Cardiovasculares y Vasculares Periféricas

El mercado de guías de EE. UU. está fuertemente impulsado por la creciente prevalencia de enfermedades cardiovasculares, enfermedad arterial periférica y complicaciones vasculares relacionadas con la diabetes. Una población envejecida y estilos de vida sedentarios continúan elevando la demanda de intervenciones coronarias y periféricas. Las guías siguen siendo esenciales en procedimientos de angioplastia, colocación de stents y manejo de lesiones complejas. El acceso ampliado a servicios de cardiología intervencionista y las capacidades de diagnóstico temprano aumentan aún más los volúmenes de procedimientos, manteniendo una demanda constante de guías de alto rendimiento en hospitales y centros de atención especializada de EE. UU.

- Por ejemplo, la guía de presión COMET™ de Boston Scientific admite mediciones de FFR, DFR™ y Pd/Pa en intervenciones coronarias, optimizando los flujos de trabajo para reducir los tiempos de procedimiento durante la angioplastia y la colocación de stents.[imagen:1 de fetch]

Cambio hacia procedimientos intervencionistas mínimamente invasivos

La creciente preferencia por procedimientos mínimamente invasivos apoya significativamente el crecimiento del mercado de guías en EE. UU. La cardiología intervencionista, los tratamientos neurovasculares y de urología dependen cada vez más de técnicas basadas en catéteres debido a tiempos de recuperación más cortos, complicaciones reducidas y menores costos de atención médica. Las guías permiten una navegación precisa y la entrega de dispositivos en estos procedimientos. La creciente adopción por parte de los médicos de enfoques mínimamente invasivos y la expansión de los laboratorios de cateterismo y las instalaciones ambulatorias continúan impulsando el consumo de guías en todo el país.

- Por ejemplo, la guía hidrofílica Roadrunner PC de Cook Medical establece el acceso ureteral y ayuda en el intercambio de dispositivos en procedimientos urológicos como la ureteroscopia y la extracción de cálculos.

Avances tecnológicos en el diseño de guías

Los avances continuos en la tecnología de guías sirven como un motor clave de crecimiento en el mercado de guías en EE. UU. Las innovaciones en recubrimientos hidrofílicos, respuesta al torque, control de la punta e ingeniería de materiales mejoran la eficiencia del procedimiento y los resultados clínicos. Las guías basadas en nitinol ofrecen mayor flexibilidad y resistencia a las torceduras para anatomías complejas. Los fabricantes se centran cada vez más en diseños específicos para aplicaciones, apoyando tasas de éxito más altas en intervenciones desafiantes y reforzando la confianza de los clínicos y la adopción del producto.

Tendencias y oportunidades clave

Aumento de la adopción de guías recubiertas y especializadas

El creciente uso de guías recubiertas y especializadas representa una tendencia y oportunidad importante en el mercado de guías en EE. UU. Las guías hidrofílicas y con recubrimiento híbrido mejoran la capacidad de seguimiento y reducen el trauma vascular, particularmente en anatomías complejas y tortuosas. Los volúmenes crecientes de procedimientos neurovasculares y de oclusión total crónica aceleran la demanda de diseños especializados. Esta tendencia anima a los fabricantes a expandir las carteras de productos premium e introducir soluciones innovadoras de guías enfocadas en aplicaciones, al tiempo que apoyan tasas de éxito mejoradas en los procedimientos, tiempos de intervención más cortos, mayor confianza del médico y una adopción más amplia en entornos avanzados de atención intervencionista.

- Por ejemplo, la guía CTO InWIRE® 0.014” y 0.018” de Invamed incorpora un recubrimiento hidrofílico de baja fricción sobre un núcleo de nitinol, apoyando la personalización de la forma de la punta para navegar por vasos tortuosos y oclusiones totales crónicas con mayor penetración y menor adhesión a la pared del vaso.

Expansión de centros quirúrgicos ambulatorios y atención ambulatoria

El rápido crecimiento de los centros quirúrgicos ambulatorios presenta una oportunidad significativa para el mercado de guías en EE. UU. Las instalaciones ambulatorias realizan cada vez más procedimientos intervencionistas debido a la eficiencia de costos y la conveniencia para el paciente. Un mayor rendimiento de procedimientos en estos entornos aumenta la demanda de guías confiables y fáciles de manejar. Los fabricantes se benefician de la demanda recurrente de volumen y de oportunidades para desarrollar productos rentables adaptados para entornos de procedimientos ambulatorios y de atención diurna, al tiempo que apoyan una rotación más rápida de pacientes, flujos de trabajo de procedimientos estandarizados y una adopción constante en programas de intervención cardiovascular y de especialidad ambulatoria en expansión.

- Por ejemplo, la guía ASAHI SION blue de Asahi Intecc sirve como una herramienta equilibrada para intervenciones coronarias de primera línea, proporcionando un control preciso en casos ambulatorios simples a complejos con una respuesta de torsión mejorada.

Desafíos Clave

Alto Costo de Tecnologías Avanzadas de Guías

El alto costo de las guías avanzadas y especializadas sigue siendo un desafío notable en el mercado de guías en EE. UU. Los recubrimientos premium, materiales especializados y diseños específicos para aplicaciones aumentan el precio del producto, ejerciendo presión sobre los presupuestos de adquisición de hospitales y centros ambulatorios. Las instalaciones de salud más pequeñas a menudo enfrentan dificultades para adoptar guías de alta gama, lo que lleva a compromisos de costo-rendimiento que pueden limitar la penetración de productos innovadores y ralentizar la adopción de tecnologías de próxima generación, especialmente en hospitales comunitarios y centros de atención ambulatoria emergentes.

Requisitos Estrictos de Cumplimiento Regulatorio y de Calidad

Los estrictos marcos regulatorios y los requisitos de cumplimiento de calidad desafían a los fabricantes en el mercado de guías en EE. UU. Las aprobaciones regulatorias, la validación clínica y la vigilancia post-mercado aumentan los plazos de desarrollo y los costos operativos. Mantener estándares de calidad consistentes y cumplir con las regulaciones de seguridad en evolución requiere una inversión significativa, lo que potencialmente retrasa los lanzamientos de productos y restringe la innovación rápida, particularmente para los participantes del mercado emergente, al tiempo que también aumenta las barreras de entrada y limita el ritmo de expansión del portafolio en líneas de productos de intervención avanzadas.

Análisis Regional

Noreste

El noreste representó un 16.4% de la cuota de mercado en 2024 en el mercado de guías en EE. UU., respaldado por una alta concentración de hospitales de atención terciaria, centros médicos académicos e institutos cardiovasculares avanzados. Estados como Nueva York, Massachusetts y Pensilvania impulsan la demanda debido a la fuerte adopción de intervenciones coronarias y neurovasculares complejas. Los altos volúmenes de procedimientos, la adopción temprana de guías tecnológicamente avanzadas y un marco de reembolso bien establecido contribuyen al crecimiento constante del mercado. Las inversiones continuas en infraestructura de cardiología intervencionista y la disponibilidad de médicos capacitados fortalecen aún más la demanda regional.

Medio Oeste

El medio oeste capturó un 21.6% de la cuota de mercado en 2024, impulsado por el acceso generalizado a la atención cardiovascular en instalaciones de salud urbanas y semiurbanas. Estados como Illinois, Ohio y Michigan reportan una fuerte utilización de guías coronarias y periféricas debido a una alta prevalencia de trastornos cardiovasculares y metabólicos. La presencia de grandes redes hospitalarias y sistemas de salud integrados apoya volúmenes de procedimientos consistentes. Los modelos de atención rentables y la creciente adopción de intervenciones mínimamente invasivas continúan apoyando la demanda estable de guías en toda la región del medio oeste.

Sur

El sur dominó el mercado de guías en EE. UU. con un 34.2% de participación en 2024, respaldado por una gran población de pacientes y una alta incidencia de enfermedades cardiovasculares, diabetes y obesidad. Estados como Texas, Florida y Georgia contribuyen significativamente debido a la expansión de la infraestructura hospitalaria y el aumento de los volúmenes de procedimientos intervencionistas. El crecimiento en centros quirúrgicos ambulatorios y laboratorios de cateterización ambulatoria impulsa aún más la demanda de guías. Las tendencias demográficas favorables, el aumento de las inversiones en salud y la expansión del acceso a procedimientos mínimamente invasivos posicionan al sur como el mercado regional líder.

Oeste

El Oeste representó el 27.8% de la cuota de mercado en 2024, impulsado por la fuerte adopción de tecnologías médicas avanzadas y una alta concentración de centros de atención especializada. California lidera la demanda regional debido a programas avanzados de cardiología intervencionista y un sólido ecosistema de dispositivos médicos. La alta utilización de guías recubiertas y especializadas está respaldada por requisitos de procedimientos complejos y sistemas de salud impulsados por la innovación. El gasto favorable en atención médica, la fuerte experiencia de los médicos y el creciente volumen de procedimientos ambulatorios continúan reforzando la significativa contribución del Oeste al mercado de guías de EE. UU.

Segmentaciones del Mercado:

Por Producto

- Guía Coronaria

- Guía Periférica

- Guía de Urología

- Guía Neurovascular

- Otros

Por Recubrimiento

Por Material

- Nitinol

- Acero Inoxidable

- Otros

Por Usuario Final

- Hospitales y Clínicas

- Centros de Diagnóstico

- Otros

Por Geografía

- Noreste

- Medio Oeste

- Sur

- Oeste

Panorama Competitivo

El mercado de guías de EE. UU. cuenta con la presencia de actores clave, incluyendo Boston Scientific Corporation, Medtronic Plc, Abbott Laboratories Inc., Terumo Medical Corporation, Becton Dickinson & Company, Cook Medical, Teleflex Incorporated, B. Braun, Stryker Inc., y Olympus Corporation. El mercado se caracteriza por un fuerte énfasis en la innovación de productos, la expansión del portafolio y la especialización en procedimientos para abordar intervenciones coronarias, periféricas y neurovasculares complejas. Las empresas líderes se centran en desarrollar guías avanzadas recubiertas y basadas en nitinol para mejorar la capacidad de seguimiento, la respuesta de torque y la capacidad de cruce de lesiones. Las inversiones estratégicas en investigación y desarrollo apoyan mejoras continuas en el rendimiento y diseños específicos para aplicaciones. Las empresas también fortalecen sus posiciones a través de asociaciones con hospitales, programas de capacitación para médicos y amplias redes de distribución. El cumplimiento normativo, la fiabilidad del producto y la reputación de la marca juegan un papel crítico en las decisiones de compra, reforzando el dominio de los fabricantes establecidos dentro del mercado de guías de EE. UU.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En octubre de 2025, Medtronic plc lanzó su guía Stedi Extra Support durante la conferencia Transcatheter Cardiovascular Therapeutics (TCT) para mejorar el rendimiento y la estabilidad de los procedimientos de reemplazo de válvula aórtica transcatéter en el mercado de EE. UU.

- En octubre de 2025, Asahi Intecc USA ingresó al segmento de dispositivos gastrointestinales de EE. UU. con el lanzamiento de la guía endoscópica Fielder 18 y el dilatador endoscópico Tornus ES, ampliando su cartera de guías más allá de las intervenciones vasculares.

- En julio de 2025, Medtronic firmó un acuerdo exclusivo de distribución en EE. UU. con Future Medical Design Co., Ltd. (FMD) para guías periféricas especializadas, incluyendo la primera opción de 400 cm 0.018” para acceso transradial en el tratamiento de la enfermedad arterial periférica.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Producto, Recubrimiento, Material, Uso Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado de guías en EE. UU. continuará beneficiándose del aumento en los volúmenes de procedimientos intervencionistas coronarios y periféricos en hospitales e instalaciones ambulatorias.

- El aumento en la adopción de técnicas mínimamente invasivas mantendrá una demanda constante de guías de alto rendimiento y especializadas.

- La innovación tecnológica en recubrimientos, control de punta y respuesta de torsión seguirá siendo un enfoque principal para los fabricantes.

- Las guías basadas en nitinol experimentarán una mayor adopción debido a su flexibilidad superior y rendimiento en anatomías complejas.

- El creciente uso de guías en intervenciones neurovasculares y de urología ampliará la diversidad de aplicaciones.

- La expansión de los centros quirúrgicos ambulatorios aumentará el rendimiento de los procedimientos y el consumo de guías.

- Los médicos preferirán cada vez más guías específicas para aplicaciones adaptadas a la complejidad de la lesión y la anatomía.

- Los fabricantes fortalecerán los programas de formación clínica y educación para apoyar la adopción de productos.

- El cumplimiento normativo y la garantía de calidad seguirán siendo críticos para mantener la credibilidad del mercado.

- Las colaboraciones estratégicas y las extensiones de línea de productos moldearán el posicionamiento del mercado a largo plazo.