Descripción General del Mercado:

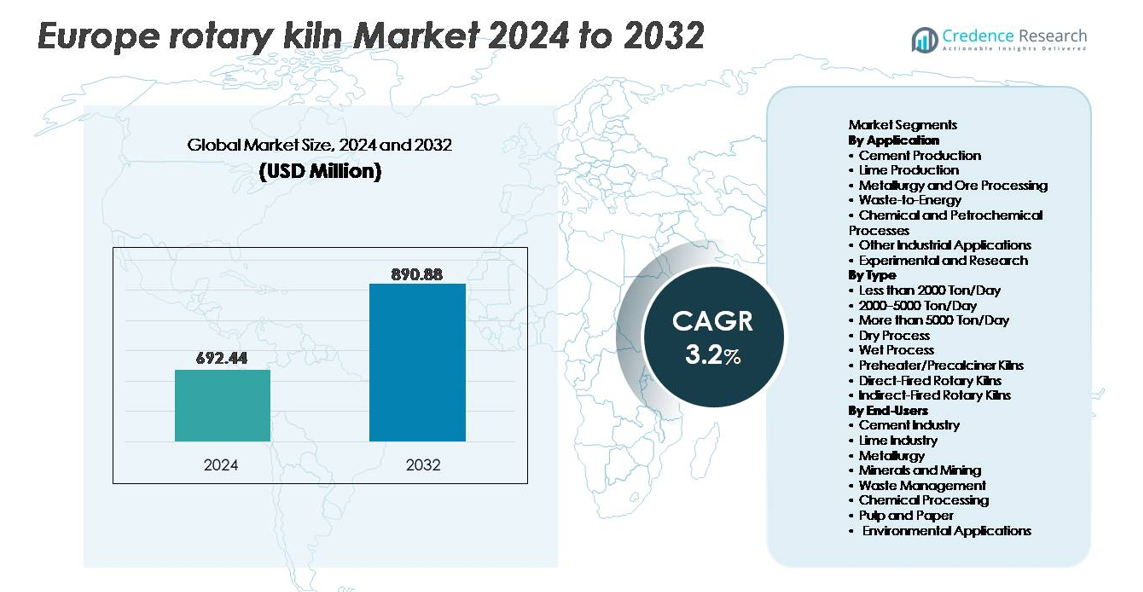

El mercado de hornos rotatorios en Europa fue valorado en USD 692.44 millones en 2024 y se proyecta que alcance USD 890.88 millones para 2032, registrando un CAGR del 3.2% durante el período de pronóstico (2025–2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Hornos Rotatorios en Europa 2024 |

USD 692.44 millones |

| Mercado de Hornos Rotatorios en Europa, CAGR |

3.2% |

| Tamaño del Mercado de Hornos Rotatorios en Europa 2032 |

USD 890.88 millones |

El mercado de hornos rotatorios en Europa está conformado por fabricantes globales y regionales establecidos, incluyendo CITIC Heavy Industries Co., Ltd., FEECO International, Tongli Heavy Machinery, LNVT, Boardman, ANSAC PTY, Pengfei Group, Shanghai Minggong, FLSmidth y NHI, cada uno compitiendo a través de la integración tecnológica, capacidad de ejecución de proyectos y soporte durante el ciclo de vida. Europa Occidental representa la mayor parte del mercado con aproximadamente el 42%, impulsada por instalaciones avanzadas de producción de cemento, una fuerte adopción de la conversión de residuos en energía y ciclos continuos de modernización de hornos. Europa del Norte sigue con su enfoque en instalaciones compatibles con emisiones y soluciones automatizadas de procesamiento térmico, mientras que Europa Central y del Este demuestran el potencial de crecimiento más rápido debido a la expansión de infraestructura e inversiones en renovación industrial.

Perspectivas del Mercado

- El mercado de hornos rotatorios en Europa fue valorado en USD 692.44 millones en 2024 y se proyecta que alcance USD 890.88 millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) de 3.2% durante el período de pronóstico.

- La demanda está impulsada por la modernización de infraestructuras, la producción de cemento conforme a las emisiones y la creciente adopción de combustibles alternativos y co-procesamiento de residuos en plantas industriales.

- Las tendencias del mercado destacan la rápida digitalización con mantenimiento predictivo, optimización de la combustión y monitoreo de procesos basado en IoT, mejorando la fiabilidad de los activos y reduciendo los costos operativos.

- La actividad competitiva se intensifica a medida que los actores globales enfatizan hornos de precalentador/precalcinador de alta capacidad y eficiencia energética, mientras que los fabricantes regionales compiten a través de servicios de ingeniería personalizada y renovación; el segmento de producción de cemento tiene la mayor participación.

- Europa Occidental lidera el mercado con alrededor del 38% de participación, seguida por Europa del Norte y Europa Central y del Este, impulsada por un fuerte despliegue de conversión de residuos en energía, modernización de plantas y expansión de capacidades de procesamiento de cal y minerales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Aplicación

Por aplicación, la producción de cemento representa el subsegmento dominante, representando la mayor participación de instalaciones de hornos rotatorios debido a programas sostenidos de renovación de infraestructuras, aumentos de capacidad de clínker y modernización conforme a las emisiones en toda Europa. La producción de cal continúa expandiéndose impulsada por la demanda de construcción, fabricación de acero y tratamiento de gases de combustión en plantas industriales. La metalurgia y el procesamiento de minerales adoptan hornos rotatorios para la reducción térmica controlada, mientras que las aplicaciones de conversión de residuos en energía ganan tracción con políticas más estrictas de desvío de vertederos. Los procesos químicos y petroquímicos aprovechan los hornos rotatorios para la calcinación y la pirólisis, mientras que el uso experimental sigue siendo un área de nicho pero en crecimiento entre las instituciones de investigación que prueban nuevos materiales y procesos térmicos.

- Por ejemplo, los modernos hornos rotatorios de FLSmidth para cemento cuentan con diámetros de carcasa de hasta 6.5 metros y longitudes que superan los 200 metros, apoyando la producción continua de clínker a escala industrial con sistemas de quemadores multicanal automatizados capaces de quemar combustibles alternativos.

Por Tipo

Por tipo, los hornos de precalentador/precalcinador tienen la mayor participación de mercado, principalmente debido a su superior eficiencia térmica y capacidad para reducir el consumo de combustible en comparación con los diseños tradicionales. Los hornos con capacidad de más de 5000 Ton/Día son preferidos en operaciones de cemento de alto volumen, mientras que la categoría de 2000–5000 Ton/Día sirve a plantas de mediana escala optimizando la producción con una carga operativa menor. Los hornos de fuego directo siguen siendo esenciales en aplicaciones de minerales y cemento que requieren contacto directo a alta temperatura, mientras que los hornos de fuego indirecto sirven a procesos químicos y metalúrgicos sensibles. Los hornos de proceso seco continúan reemplazando a las unidades de proceso húmedo a medida que los actores de la industria persiguen objetivos de descarbonización y eficiencia operativa.

- Por ejemplo, las líneas de hornos de precalentador/precalcinador de FLSmidth incorporan ciclones de múltiples etapas capaces de manejar volúmenes de gas del horno que superan los 600,000 metros cúbicos por hora, mejorando el intercambio de calor de la harina cruda y reduciendo la carga térmica en el quemador principal.

Por Usuarios Finales

Por usuario final, la industria del cemento emerge como el subsegmento dominante, impulsado por inversiones en quemadores de bajo NOx, sistemas de integración de combustibles alternativos y expansión de líneas de clínker en toda Europa. La industria de la cal contribuye significativamente a través de la demanda de cal de grado para construcción y grado ambiental para estabilización de suelos y control de emisiones. Las empresas de metalurgia y minería utilizan hornos rotatorios para tostado de minerales, reducción y peletización. Los operadores de gestión de residuos despliegan hornos para la incineración de residuos peligrosos y reciclaje. Los procesadores químicos se benefician de reacciones térmicas controladas, mientras que las industrias de pulpa y papel, junto con aplicaciones ambientales más amplias, adoptan hornos rotatorios para el tratamiento de residuos y recuperación de materiales.

Principales Impulsores de Crecimiento:

Modernización de Infraestructura y Expansión de la Capacidad de Cemento

La modernización de infraestructura en toda Europa actúa como un impulsor central de la demanda de hornos rotatorios, ya que los gobiernos priorizan la renovación de redes de transporte, infraestructura energética, instalaciones industriales y viviendas de bajos ingresos. Los impulsos regulatorios para la producción sostenible de cemento fomentan el reemplazo de hornos más antiguos e ineficientes con configuraciones mejoradas y energéticamente eficientes que cuentan con control de combustión automatizado, revestimientos refractarios de alto rendimiento y sistemas de precalentamiento. Además, el uso ampliado de cementos mezclados y materias primas alternativas ha impulsado inversiones en diseños de hornos adaptables capaces de procesar compuestos duraderos. El crecimiento continuo de la producción de clínker en regiones que satisfacen las demandas de desarrollo postindustrial y densidad urbana respalda ciclos de equipos a largo plazo. La ola de modernización también se alinea con la infraestructura de plantas envejecida que se acerca al final de su vida útil y requiere una renovación completa de la línea para mantener la confiabilidad de la producción.

- Por ejemplo, VDZ Alemania ha documentado ciclos de operación continua para hornos de proceso seco modernos que superan los 330 días operativos al año con intervalos de inactividad planificada de menos de 30 días.

Aumento de la Adopción de Combustibles Alternativos y Co-Procesamiento de Residuos

El cambio rápido hacia la sustitución de energía en plantas de cemento y cal sirve como un catalizador de crecimiento significativo, ya que los hornos rotatorios permiten el co-procesamiento de residuos sólidos municipales, residuos de biomasa, lodos de depuradora y subproductos industriales. La capacidad de lograr una destrucción completa con alta eficiencia térmica apoya el cumplimiento de las directivas de reducción de carbono y gestión de residuos. Los sistemas de hornos compatibles con combustibles alternativos reducen la dependencia de combustibles fósiles y crean ventajas económicas en medio de la volatilidad de los precios del gas natural. A medida que Europa intensifica los programas de conversión de residuos en combustible y los marcos de economía circular, los operadores invierten en la modernización de hornos existentes para manejar la variabilidad de humedad y valores caloríficos de las materias primas. Esta transición fortalece el caso económico y de sostenibilidad para los hornos rotatorios a través de la utilización de doble valor en la recuperación de energía y minimización de residuos.

- Por ejemplo, Heidelberg Materials ha lanzado su proyecto de captura de carbono “GeZero” en su planta de Geseke en Alemania, que tiene como objetivo capturar 700,000 toneladas de CO₂ anualmente a partir de 2029.

Expansión del Procesamiento de Cal y Químicos para Uso Ambiental e Industrial

El crecimiento de la demanda de cal, materiales cáusticos y compuestos químicos especiales impulsa la adopción de hornos rotatorios en aplicaciones de calcinación y descomposición térmica. Estos materiales son esenciales para el tratamiento de agua, desulfuración de gases de combustión, estabilización del suelo y refinación de metales, todos sectores que experimentan una expansión impulsada por regulaciones. Los hornos rotatorios proporcionan gradientes de temperatura controlados y calidad de producto consistente, haciéndolos indispensables en procesos que producen reactivos para plantas de energía, fundición de acero e incineradores de residuos municipales. La creciente dependencia de cal de grado industrial para sorbentes de captura de carbono y purificación ambiental acelera las instalaciones de hornos. El cambio del sector químico hacia intermediarios especiales y síntesis de materiales avanzados refuerza aún más la inversión en hornos de fuego indirecto y directo controlados con precisión.

Tendencias y Oportunidades Clave:

Tecnologías de Automatización, Optimización Digital y Mantenimiento Predictivo

La digitalización está transformando las operaciones de hornos rotatorios a través de la integración de monitoreo de procesos basado en sensores, optimización de combustión impulsada por IA y análisis de mantenimiento predictivo que minimizan los tiempos de inactividad. Los sistemas de control inteligente evalúan la forma de la llama, los perfiles de calor, la carga de torque y las emisiones en tiempo real, asegurando eficiencia de combustible y características de producto consistentes. Estas tecnologías reducen la variabilidad basada en el operador y apoyan el cumplimiento regulatorio mediante el monitoreo continuo de emisiones. Surgen oportunidades para los OEM que ofrecen actualizaciones digitales y modelos de servicio conectados que extienden la vida útil de los activos y mejoran la fiabilidad del horno. La tendencia se alinea con la adopción más amplia de la Industria 4.0 en los sectores de cemento, metalurgia y residuos que buscan certeza operativa y transparencia de costos.

- Por ejemplo, el software ECS/ProcessExpert de FLSmidth utiliza control avanzado de procesos y algoritmos de IA para rastrear y optimizar simultáneamente una gran cantidad de parámetros operativos de hornos y calcinadores, realizando ajustes continuos en tiempo real para gestionar condiciones de proceso complejas y estabilizar las fluctuaciones de temperatura.

Residuos a Energía y Recuperación de Materiales como Áreas de Despliegue de Alto Crecimiento

La estricta legislación de gestión de residuos en Europa acelera la demanda de hornos rotatorios en residuos a energía, tratamiento de residuos peligrosos y reciclaje de residuos industriales. Los hornos capaces de lograr oxidación a alta temperatura y procesamiento en atmósfera controlada permiten la recuperación de metales, calor y subproductos utilizables. El movimiento hacia la manufactura circular desbloquea oportunidades para plantas de coprocesamiento que integran generación de combustible y recuperación de materias primas. Los municipios y operadores privados de residuos despliegan cada vez más sistemas de hornos rotatorios para incineración y pirólisis para mejorar las tasas de desvío de vertederos. Las perspectivas de crecimiento se fortalecen a medida que las inversiones vinculadas a la sostenibilidad incentivan las tecnologías de recuperación térmica en corrientes de residuos de químicos, plásticos y construcción.

- Por ejemplo, el sistema FLSmidth HOTDISC procesa hasta 4,500 kilogramos de residuos municipales mezclados por hora directamente en el calcinador, permitiendo la sustitución de combustibles fósiles sin pretriturado.

Desafíos Clave:

Alto Gasto de Capital y Costo de Modernización

La construcción, instalación y modernización operativa de hornos rotatorios requieren un gasto de capital significativo, lo que limita la adopción para operadores pequeños y medianos. La carga de costos incluye materiales refractarios, sistemas de control de emisiones, integración de automatización y cimientos reforzados. La adaptación de la infraestructura existente para manejar combustibles alternativos o estándares de emisión más estrictos aumenta la complejidad de la inversión. Los largos ciclos de recuperación desalientan a los actores en mercados con demanda volátil o acceso limitado a financiamiento. El desafío se intensifica con la imprevisibilidad de los precios de la energía y los costos de mantenimiento asociados con la fatiga mecánica a alta temperatura, el reemplazo de componentes y las revisiones periódicas.

Regulaciones de Emisión Estrictas y Barreras de Cumplimiento

Cumplir con los estándares ambientales cada vez más estrictos de Europa presenta desafíos operativos y tecnológicos para los operadores de hornos rotatorios. Los hornos enfrentan controles rigurosos sobre la emisión de CO₂, NOₓ, partículas y compuestos orgánicos volátiles, requiriendo sistemas avanzados de filtración, combustión optimizada y cambio de combustible. Los plazos de implementación y las diferencias regulatorias transfronterizas añaden complejidades a la planificación de capital. No cumplir con los umbrales de emisión implica riesgos de sanciones financieras, cierres de producción o restricciones en las horas operativas. Si bien las regulaciones aceleran la innovación, también imponen cargas técnicas que requieren monitoreo continuo, personal calificado y absorción de costos de cumplimiento, desafiando a los operadores con recursos limitados.

Análisis Regional:

Europa Occidental – 38% de Participación

Europa Occidental tiene la mayor participación de mercado con un 38%, liderada por Alemania, Francia y los países del Benelux. La fuerte producción de cemento, las líneas de hornos modernas y las redes maduras de coprocesamiento de residuos apoyan un crecimiento constante. La alta capacidad de inversión y las estrictas normas de emisión impulsan el reemplazo de unidades antiguas de proceso húmedo por sistemas eficientes de precalentador y precalcinador. Los proyectos de conversión de residuos en energía también se expanden debido a los objetivos de economía circular y las leyes de reducción de vertederos.

Europa del Sur – 22% de Participación

Europa del Sur representa el 22% del mercado. La demanda de cemento está vinculada a la construcción relacionada con el turismo, la renovación urbana y los programas de resiliencia sísmica en Italia, Grecia y España. La producción de cal para la agricultura y la fabricación de acero impulsa el uso de hornos rotatorios. La modernización avanza a un ritmo moderado debido a los límites económicos, mientras que la incineración de residuos y la co-combustión de biomasa crean nuevas oportunidades para la recuperación térmica.

Europa del Norte – 18% de Participación

Europa del Norte tiene el 18% del mercado de hornos rotatorios. Suecia, Noruega y Dinamarca lideran con sistemas avanzados de residuos y estrategias de carbono neutral. Los sectores de pulpa, papel, metales y químicos apoyan la adopción de unidades térmicas indirectas y de precisión. Las reglas de sustitución de combustibles y las actualizaciones de automatización crean una demanda constante de adaptaciones a medida que la capacidad de cemento se mantiene estable.

Europa Central y Oriental – 17% de Participación

Europa Central y Oriental representan el 17% del mercado. Los países actualizan plantas industriales antiguas, aumentan la producción de cemento y expanden las instalaciones de procesamiento de minerales. Los objetivos de emisión alineados con la UE fomentan las conversiones a combustibles alternativos y controles de combustión digitales. Los grandes proyectos de infraestructura aumentan la demanda de clínker, mientras que los operadores enfocados en costos adoptan hornos robustos y de alta capacidad adecuados para una larga vida útil.

Segmentaciones del Mercado:

Por Aplicación

- Producción de Cemento

- Producción de Cal

- Metalurgia y Procesamiento de Minerales

- Valorización Energética de Residuos

- Procesos Químicos y Petroquímicos

- Otras Aplicaciones Industriales

- Experimental e Investigación

Por Tipo

- Menos de 2000 Toneladas/Día

- 2000–5000 Toneladas/Día

- Más de 5000 Toneladas/Día

- Proceso Seco

- Proceso Húmedo

- Hornos de Precalentador/Precalcinador

- Hornos Rotatorios de Fuego Directo

- Hornos Rotatorios de Fuego Indirecto

Por Usuarios Finales

- Industria del Cemento

- Industria de la Cal

- Metalurgia

- Minerales y Minería

- Gestión de Residuos

- Procesamiento Químico

- Papel y Pulpa

- Aplicaciones Ambientales

Por Geografía

- Europa Occidental

- Europa Meridional

- Europa Septentrional

- Europa Central y Oriental

Panorama Competitivo:

El panorama competitivo del mercado de hornos rotatorios en Europa presenta una combinación de fabricantes globales, proveedores de soluciones de ingeniería, especialistas en servicios de hornos y empresas de fabricación regionales que compiten en diseño de sistemas, flexibilidad de combustible, optimización digital y mantenimiento del ciclo de vida. Los grandes actores multinacionales se centran en suministrar hornos rotatorios de alta capacidad, precalentadores y precalcinadores equipados con tecnologías de automatización y control de emisiones, mientras que las empresas medianas se diferencian a través de configuraciones personalizadas para aplicaciones de cal, minerales y productos químicos. Las asociaciones estratégicas entre OEMs, proveedores de refractarios y desarrolladores de plataformas digitales mejoran el rendimiento del sistema y las capacidades de mantenimiento predictivo. Los servicios de modernización y reacondicionamiento representan un segmento competitivo de rápido crecimiento a medida que los operadores priorizan la modernización sobre el reemplazo completo para reducir el gasto de capital. La ventaja competitiva depende cada vez más de la eficiencia energética, la compatibilidad con combustibles alternativos, la fiabilidad operativa y las redes de servicio postventa que apoyan la optimización a largo plazo de la planta.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

Desarrollos Recientes:

- FLSmidth anunció una desinversión transformacional de su negocio de cemento en junio de 2025, entrando en un acuerdo con Pacific Avenue Capital Partners por una consideración inicial de EUR 75 millones más una consideración en efectivo diferida condicional de hasta EUR 75 millones. Se espera que la transacción se cierre en la segunda mitad de 2025 y representa el cambio estratégico de FLSmidth hacia convertirse en un proveedor puro para la industria minera global. Antes de esta desinversión, FLSmidth entregó un horno rotatorio de vanguardia de 115 metros a la refinería de litio Keliber de Sibanye-Stillwater en mayo de 2024, avanzando en la tecnología de producción sostenible de litio.

- Proyecto de Base Industrial de Morowali en Indonesia: En enero de 2025, Pengfei Group fue reconocido como “Proveedor Excelente del Año” y “Socio de Contribución Destacada para Proyectos en el Extranjero en 2024” por Zhongwei New Materials Co., Ltd. Esto fue por su trabajo en hornos de tostado y secado de alta capacidad para la primera línea de producción de níquel de alto hielo en la Base Industrial de Morowali de Zhongwei en Indonesia, un proyecto que utilizó con éxito el proceso de horno de soplado lateral enriquecido con oxígeno para la fundición de mineral de níquel laterítico industrialmente por primera vez.

- Estrategia de Energía Verde: Pengfei Group está implementando una estrategia para integrar la energía de hidrógeno. En marzo de 2025, el Presidente y Director General Zheng Peng habló sobre las iniciativas “doble carbono” de la compañía en un evento del Foro de Financieros Globales del Sur 2025. En febrero de 2025, se asociaron con la sucursal de China Mobile Shanxi para crear un laboratorio de inteligencia industrial de IA para apoyar la industria del hidrógeno. La compañía tiene la intención de acelerar el lanzamiento de dos proyectos de energía eólica y solar para hidrógeno en Qinyuan y Chifeng en 2025.

- En marzo de 2024, Pengfei aseguró un pedido con Valmet Europe para dos hornos rotatorios cáusticos de pulpa húmeda, indicando un suministro activo de sistemas de hornos a clientes europeos.

- En enero de 2023, FLSmidth firmó un contrato para entregar tecnología de piroprocesamiento, incluyendo un horno rotatorio, al proyecto de refinería de hidróxido de litio de Keliber en Finlandia.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Aplicación, Tipo, Usuarios Finales y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y limitaciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- La adopción de hornos de precalentamiento y precalcinación energéticamente eficientes se acelerará a medida que los operadores prioricen la reducción de costos de combustible y el cumplimiento de emisiones.

- El monitoreo digital, la automatización y el mantenimiento predictivo se convertirán en características estándar de integración en instalaciones nuevas y renovadas.

- La co-procesamiento de residuos industriales, biomasa y combustibles alternativos se expandirá como parte de las estrategias de economía circular y de conversión de residuos en energía.

- La demanda de modernización y renovación aumentará a medida que las plantas extiendan la vida útil de los activos en lugar de buscar un reemplazo completo.

- Regulaciones ambientales más estrictas impulsarán soluciones avanzadas de control de emisiones y combustión de bajo NOx.

- El crecimiento se fortalecerá en aplicaciones de procesamiento de cal y minerales que apoyan los mercados de acero, construcción y tratamiento ambiental.

- Los hornos de combustión indirecta ganarán terreno para aplicaciones químicas, de materiales especiales y sensibles a la temperatura.

- La consolidación regional entre fabricantes de hornos y proveedores de servicios intensificará la competencia y las asociaciones tecnológicas.

- Surgirán modelos de financiación que favorezcan los contratos de ahorro energético y rendimiento operativo.

- Europa Central y Oriental seguirá siendo el corredor de expansión más atractivo impulsado por mejoras industriales y nuevas adiciones de capacidad.