Visión General del Mercado

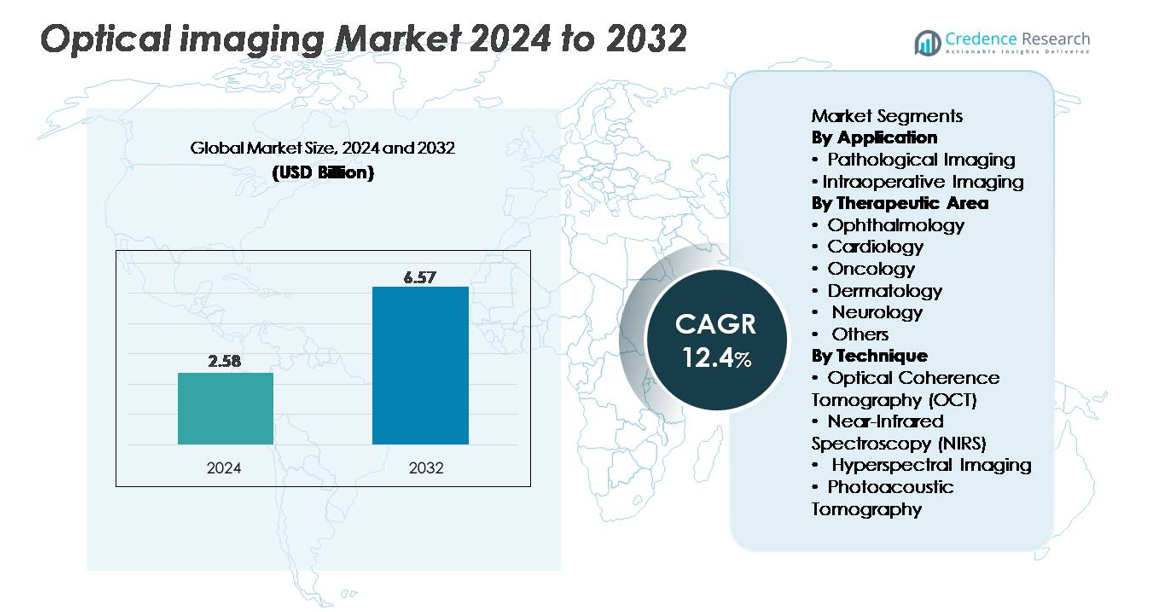

El mercado de la imagen óptica fue valorado en USD 2.58 mil millones en 2024 y se anticipa que alcanzará USD 6.57 mil millones para 2032, expandiéndose a una CAGR del 12.4% durante el período de pronóstico (2025–2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Imagen Óptica 2024 |

USD 2.58 mil millones |

| Mercado de Imagen Óptica, CAGR |

12.4% |

| Tamaño del Mercado de Imagen Óptica 2032 |

USD 6.57 mil millones |

El mercado de la imagen óptica está conformado por una fuerte competencia entre los principales actores como Heidelberg Engineering GmbH, Abbott Laboratories, Topcon Corporation, Canon Inc., Olympus Corporation, Carl Zeiss Meditec AG, Koninklijke Philips, St. Jude Medical Inc., y PerkinElmer Inc. Estas empresas impulsan la innovación a través de avances en sistemas OCT, imagen guiada por fluorescencia, plataformas hiperespectrales y herramientas de diagnóstico habilitadas por IA. América del Norte lidera el mercado global con una participación del 35%, respaldada por una infraestructura clínica avanzada, alta adopción de sistemas de imagen oftálmica y sólidos marcos de reembolso. Europa y Asia-Pacífico siguen como regiones clave de crecimiento, cada una beneficiándose de la expansión de la modernización sanitaria y la creciente demanda de diagnósticos no invasivos.

Perspectivas del Mercado

- El mercado de la imagen óptica fue valorado en USD 2.58 mil millones en 2024 y se proyecta que alcance USD 6.57 mil millones para 2032, registrando un CAGR del 12.4% durante el período de pronóstico.

- La creciente demanda de diagnósticos no invasivos y de alta resolución en oftalmología, oncología, cardiología y neurología impulsa la adopción, con la imagen patológica manteniendo la participación dominante en aplicaciones y la oftalmología liderando el uso terapéutico debido al amplio despliegue de OCT.

- Las analíticas de imágenes habilitadas por IA, la cirugía guiada por fluorescencia, las plataformas fotoacústicas y los sistemas portátiles de OCT están remodelando las tendencias de la industria, creando oportunidades para soluciones diagnósticas avanzadas multimodales y mínimamente invasivas.

- El panorama competitivo está conformado por líderes como Heidelberg Engineering, Topcon, Abbott, Canon, Olympus, Carl Zeiss Meditec, Philips, St. Jude Medical y PerkinElmer, cada uno fortaleciendo sus carteras a través de la innovación en sistemas de imagen óptica intraoperatoria y OCT.

- América del Norte lidera con una participación del 35%, seguida por Europa con un 28% y Asia-Pacífico con un 25%, reflejando una fuerte adopción en sistemas de salud avanzados, mientras que América Latina y Medio Oriente y África contribuyen con participaciones más pequeñas pero en crecimiento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Aplicación

La imagen patológica representa el segmento de aplicación dominante en el mercado de la imagen óptica, impulsado por su papel crítico en la detección temprana de enfermedades, la caracterización de tejidos de alta resolución y la integración en flujos de trabajo de patología digital. Su liderazgo se refuerza por la creciente adopción de diagnósticos mínimamente invasivos y el uso incrementado de tecnologías de coherencia óptica en la validación de histopatología. La imagen intraoperatoria continúa expandiéndose a medida que los cirujanos despliegan sistemas ópticos en tiempo real y guiados por fluorescencia para mejorar la precisión quirúrgica y la evaluación de márgenes. El crecimiento en este segmento está respaldado por la creciente demanda de intervenciones guiadas por imágenes y herramientas de visualización mejoradas diseñadas para reducir los riesgos procedimentales.

- Por ejemplo, el LSM 980 de Carl Zeiss Meditec con Airyscan 2 ofrece una resolución lateral cercana a 120 nm, basada en su modo confocal de superresolución. El sistema también admite imágenes de alta velocidad, alcanzando tasas de cuadros de aproximadamente 47 fps en modos de escaneo multiplex específicos. Estas características hacen que la plataforma sea adecuada para la imagen fluorescente subcelular detallada en laboratorios de investigación.

Por Área Terapéutica

La oftalmología posee la mayor participación dentro de las áreas terapéuticas, respaldada por el uso generalizado de la tomografía de coherencia óptica en diagnósticos de retina, monitoreo de glaucoma y evaluación del segmento anterior. Su dominio se fortalece aún más por la alta carga global de enfermedades oculares relacionadas con la edad y las continuas actualizaciones en plataformas de imagen oftálmica. La oncología está creciendo rápidamente a medida que la imagen óptica permite una mejor visualización de tumores, evaluación microvascular y detección temprana de lesiones. La cardiología, dermatología y neurología se benefician de la expansión de aplicaciones en mapeo vascular, diferenciación de lesiones cutáneas y monitoreo de tejido neural, mientras que la categoría “otros” gana tracción a través de aplicaciones clínicas emergentes impulsadas por la investigación.

- Por ejemplo, el SPECTRALIS OCT de Heidelberg Engineering con el módulo OCT2 proporciona una resolución axial digital de aproximadamente 9 µm. El sistema también admite velocidades de escaneo de hasta 85,000 A-scans por segundo. Estas características permiten una visualización clara de las capas retinianas para condiciones como la DMAE y la enfermedad ocular diabética.

Por Técnica

La Tomografía de Coherencia Óptica (OCT) sigue siendo la técnica dominante debido a su superior imagen con resolución en profundidad, resolución a escala micrométrica y fuerte integración en diagnósticos de oftalmología y cardiología. Su liderazgo se refuerza con los avances en sistemas de fuente barrida y capacidades de escaneo de alta velocidad. La espectroscopía de infrarrojo cercano se expande constantemente en el monitoreo metabólico y la evaluación de la perfusión tisular. La imagen hiperespectral gana impulso en diagnósticos de precisión y guía quirúrgica, respaldada por sus capacidades de análisis multiespectral. La tomografía fotoacústica está emergiendo rápidamente a medida que aumenta la demanda de imágenes híbridas, ofreciendo una visualización más profunda de los tejidos y conocimientos funcionales que mejoran la investigación preclínica y las aplicaciones oncológicas.

Factores Clave de Crecimiento

Creciente Demanda de Imágenes Diagnósticas No Invasivas y de Alta Resolución

El cambio hacia diagnósticos mínimamente invasivos continúa acelerando la demanda de soluciones de imagen óptica en entornos clínicos y de investigación. Los proveedores de salud dependen cada vez más de modalidades como OCT, imagen hiperespectral y tomografía fotoacústica para capturar detalles microestructurales sin radiación ionizante. Estos sistemas ofrecen una resolución espacial superior, permitiendo una detección más temprana de enfermedades en oftalmología, oncología, cardiología y neurología. El crecimiento se ve estimulado además por el envejecimiento de la población y la creciente prevalencia de enfermedades crónicas que requieren imágenes rutinarias para el monitoreo y la planificación de intervenciones. La integración de la imagen óptica en dispositivos de punto de atención también amplía la accesibilidad en entornos ambulatorios. La mejora en la eficiencia del flujo de trabajo, las capacidades de visualización en tiempo real y la compatibilidad con plataformas de salud digital fortalecen la adopción. A medida que los hospitales y centros de diagnóstico priorizan alternativas de imagen más seguras, rápidas y precisas, las tecnologías de imagen óptica ganan prominencia como herramientas esenciales para diagnósticos de precisión y cuidado preventivo.

- Por ejemplo, el sistema CIRRUS 6000 OCT de Carl Zeiss Meditec opera a 100,000 A-scans por segundo y proporciona una resolución axial de aproximadamente 5 µm en tejido. Estas capacidades apoyan la obtención de imágenes retinianas rápidas y de alta definición. El sistema se utiliza ampliamente para la detección temprana y el monitoreo de AMD, retinopatía diabética y glaucoma.

Expansión de la Adopción en Guía Quirúrgica e Intervenciones Guiadas por Imagen

La imagen óptica desempeña un papel cada vez más central en mejorar la precisión quirúrgica, particularmente en oncología, neurocirugía, intervenciones cardiovasculares y procedimientos mínimamente invasivos. La cirugía guiada por fluorescencia, el OCT intraoperatorio y la visualización basada en fotoacústica mejoran la diferenciación de tejidos en tiempo real y ayudan a los cirujanos a lograr márgenes claros mientras minimizan el daño a estructuras saludables. Estas ventajas reducen significativamente los riesgos quirúrgicos, mejoran los resultados del paciente y acortan el tiempo de recuperación. La creciente inversión en quirófanos híbridos y plataformas avanzadas de navegación quirúrgica acelera aún más la adopción. La proliferación de cirugías asistidas por robot también impulsa la demanda de módulos de imagen óptica integrados que ofrecen retroalimentación de alta velocidad y alta resolución. A medida que los sistemas de salud priorizan la atención basada en el valor y la reducción de complicaciones, la guía óptica en tiempo real ofrece beneficios clínicos medibles. Las mejoras continuas en la profundidad de imagen, el campo de visión y la miniaturización de dispositivos amplían la aplicabilidad en múltiples especialidades, consolidando la imagen óptica como un componente central de los quirófanos del futuro.

- Por ejemplo, el sistema de imagen por fluorescencia FLUOBEAM® LX, fabricado por Fluoptics (ahora parte de Getinge), proporciona imágenes de fluorescencia en tiempo real en el infrarrojo cercano (NIR) de tejidos durante procedimientos quirúrgicos. Utiliza una fuente de excitación láser de Clase 1 y es conocido por su alta sensibilidad y capacidad para operar en luz ambiental.

Crecimiento de la Medicina de Precisión y Aplicaciones de Investigación

La expansión de aplicaciones en medicina de precisión, imagen funcional e investigación traslacional impulsa significativamente la demanda de plataformas avanzadas de imagen óptica. Los investigadores dependen cada vez más de sistemas hiperespectrales, multiphotónicos y fotoacústicos para analizar firmas moleculares, metabolismo tisular y comportamiento celular en tiempo real con alta especificidad. Estas capacidades apoyan avances en el descubrimiento de biomarcadores, desarrollo de medicamentos y modelado de enfermedades. El rápido crecimiento de la medicina regenerativa, el cultivo celular 3D y las tecnologías de órgano-en-chip aumenta aún más la dependencia de modalidades ópticas para monitorear procesos de ingeniería de tejidos sin muestreo destructivo. La naturaleza sin contacto y sin etiquetas de varias técnicas ópticas mejora la adopción en estudios longitudinales. Las terapias basadas en genes y células también requieren herramientas de imagen precisas para evaluar la respuesta al tratamiento. A medida que las líneas de productos farmacéuticos se desplazan hacia terapias biológicas complejas, la imagen óptica fortalece su posición como una herramienta analítica crítica para la visualización de alta resolución, evaluación funcional y validación del mecanismo de acción.

Tendencias Clave & Oportunidades

Integración de IA, Aprendizaje Automático e Imágenes Computacionales

El análisis de imágenes impulsado por IA presenta una de las oportunidades más transformadoras en el mercado de imágenes ópticas. Los algoritmos de aprendizaje automático mejoran significativamente la precisión al automatizar la interpretación de imágenes, detectar anomalías sutiles y reducir la variabilidad en las evaluaciones clínicas. En oftalmología, el análisis de OCT habilitado por IA apoya la detección temprana de la retinopatía diabética y la degeneración macular. En oncología y dermatología, los modelos de aprendizaje profundo mejoran la clasificación de lesiones, la segmentación y la predicción de riesgos. Las técnicas de imágenes computacionales, como la reconstrucción de superresolución, la mejora de la tomografía óptica y la separación espectral, permiten la visualización más allá de los límites físicos tradicionales. A medida que las plataformas basadas en la nube y los dispositivos de computación en el borde ganan tracción, la generación de informes automatizados en tiempo real se vuelve factible en una amplia gama de entornos de atención. Estos avances amplían el valor diagnóstico de las imágenes ópticas mientras reducen la carga de trabajo de los clínicos. La integración de la IA con sistemas ópticos multimodales abre oportunidades para herramientas de detección personalizadas, análisis predictivo y flujos de trabajo completamente automatizados.

- Por ejemplo, el modelo de IA Eye2Gene™ de Heidelberg Engineering fue entrenado con 58,030 escaneos retinianos multimodales de 2,451 pacientes con IRD genéticamente confirmados y validado externamente en 775 pacientes en cinco centros, permitiendo la fenotipificación a nivel de genes a partir de imágenes de SPECTRALIS OCT, FAF e IR.

Miniaturización y el Cambio hacia Dispositivos de Imágenes Portátiles y Usables

Los avances en miniaturización están creando nuevas oportunidades de mercado al permitir sistemas de imágenes ópticas portátiles, de mano y usables adecuados para entornos de atención en el punto de atención. Las sondas compactas de OCT, los sensores de espectroscopía usables y los dispositivos hiperespectrales ligeros apoyan el diagnóstico remoto, el monitoreo en el hogar y los programas de salud móvil. Estas innovaciones amplían el acceso en regiones rurales y entornos con pocos recursos donde los sistemas de imágenes a gran escala no son viables. Las plataformas miniaturizadas también permiten el uso intraoperatorio en espacios anatómicos reducidos, ampliando las aplicaciones en ORL, neurocirugía y procedimientos microvasculares. Las mejoras tecnológicas en fibra óptica, chips fotónicos y fuentes de luz eficientes en batería apoyan la continua reducción de tamaño. A medida que los modelos de atención médica descentralizada ganan impulso a nivel mundial, las imágenes ópticas portátiles emergen como un habilitador crítico de la detección temprana, la telemedicina y la continuidad de la atención, ofreciendo un fuerte potencial de crecimiento a largo plazo.

- Por ejemplo, el dispositivo Notal Vision Home-OCT (Scanly), que ha sido validado en dos ensayos clínicos fundamentales en EE. UU., opera con un motor de escaneo compacto capaz de adquirir volúmenes retinianos 3D a 10,000 A-scans por segundo, permitiendo la autoimagen en el hogar para el monitoreo de AMD.

Desafíos Clave

Profundidad de Imagen Limitada y Restricciones Técnicas Comparadas con Otras Modalidades

A pesar de los avances significativos, las tecnologías de imágenes ópticas enfrentan limitaciones físicas inherentes que restringen su aplicabilidad en la visualización de tejidos profundos. La dispersión y absorción de la luz en los tejidos biológicos reducen la claridad y la profundidad de penetración, especialmente en aplicaciones que requieren imágenes más allá de unos pocos milímetros. Estas limitaciones hacen que las imágenes ópticas sean menos competitivas que el ultrasonido, la resonancia magnética o la tomografía computarizada para ciertas tareas de diagnóstico. Mantener la calidad de la imagen mientras se miniaturizan los dispositivos también presenta desafíos en la optimización de la relación señal-ruido y la alineación óptica. Además, las diferencias en las propiedades ópticas de los tejidos complican la estandarización y requieren una calibración sofisticada. A medida que la industria avanza hacia aplicaciones clínicas más amplias, superar las compensaciones de profundidad y resolución sigue siendo una barrera clave para la expansión del mercado.

Altos Costos del Sistema y Limitaciones de Reembolso en Entornos Clínicos

Los costos de adquisición y mantenimiento siguen siendo una barrera importante para la adopción, especialmente para los sistemas avanzados de OCT, hiperespectrales y fotoacústicos. Muchos hospitales y centros ambulatorios luchan por justificar altos gastos de capital sin vías de reembolso garantizadas. En varios países, la cobertura de reembolso para procedimientos de imagen óptica es incompleta o inconsistente, limitando la adopción clínica fuera de la oftalmología. Las restricciones presupuestarias en los mercados emergentes retrasan aún más la adopción. Los requisitos de capacitación y los desafíos de integración en el flujo de trabajo también aumentan el costo total de propiedad. Para un despliegue generalizado, los fabricantes deben abordar la asequibilidad mediante diseños modulares, componentes rentables y una mejor compatibilidad con el equipo clínico existente. Hasta que se reduzcan las barreras económicas, la adopción de la imagen óptica seguirá siendo desigual en las distintas regiones y entornos de atención.

Análisis Regional

América del Norte

América del Norte posee la mayor participación con un 35%, respaldada por su ecosistema de salud avanzado, fuerte adopción clínica de OCT e inversión significativa en plataformas de imagen habilitadas por IA. Estados Unidos impulsa el liderazgo regional a través de la rápida integración de la imagen óptica en aplicaciones de oftalmología, oncología y neurocirugía, junto con una cobertura de reembolso sustancial para pruebas diagnósticas. La alta concentración de fabricantes de dispositivos e instituciones de investigación acelera la innovación de productos y la validación clínica. La creciente demanda de diagnósticos mínimamente invasivos, combinada con la expansión de centros quirúrgicos ambulatorios, fortalece la penetración tecnológica. Las actualizaciones continuas en los flujos de trabajo de imagen y las iniciativas generalizadas de patología digital refuerzan aún más la posición dominante de América del Norte.

Europa

Europa representa el 28% del mercado global, impulsada por una fuerte adopción de la imagen óptica en programas de detección de oftalmología, dermatología y oncología. Alemania, el Reino Unido y Francia lideran la demanda regional a través de una infraestructura clínica establecida y una alta utilización de sistemas de imagen OCT e hiperespectral. Vías regulatorias de apoyo y redes colaborativas de investigación biomédica aceleran la evaluación y el despliegue de la tecnología. El aumento de la inversión en iniciativas de diagnóstico temprano, junto con fuertes capacidades de investigación en fotónica en toda la región, impulsa la innovación continua. Los hospitales y clínicas especializadas adoptan cada vez más la cirugía guiada por fluorescencia y las plataformas de imagen multimodal, reforzando la posición de Europa como el segundo mayor contribuyente al mercado global de imagen óptica.

Asia-Pacífico

Asia-Pacífico posee el 25% del mercado y representa la región de más rápido crecimiento debido a la modernización del cuidado de la salud, el aumento de la incidencia de enfermedades crónicas y la expansión de la infraestructura de diagnóstico. China, Japón, Corea del Sur e India representan una parte sustancial, impulsada por la alta adopción de OCT en oftalmología y el uso creciente de la imagen óptica en la detección de cáncer y la guía quirúrgica. Japón sigue siendo un centro de innovación en fotónica, mientras que China expande rápidamente sus capacidades de fabricación doméstica. El creciente turismo médico, el aumento de inversiones en medicina de precisión y una mayor accesibilidad a diagnósticos mínimamente invasivos posicionan a APAC como un motor de crecimiento a largo plazo para la industria de la imagen óptica.

América Latina

América Latina captura el 7% del mercado global, respaldada por el acceso creciente a diagnósticos avanzados y la creciente adopción de OCT y de imágenes guiadas por fluorescencia en los principales centros urbanos. Brasil y México lideran la adopción regional debido a la mejora de las capacidades hospitalarias y al aumento de la inversión en atención oftalmológica y oncológica. Aunque persisten las limitaciones presupuestarias y las restricciones de reembolso, el crecimiento de las redes de salud privadas y las asociaciones con empresas multinacionales de dispositivos mejoran la penetración del mercado. La concienciación sobre el cribado temprano sigue aumentando, impulsando la demanda de plataformas de imagen rentables y de nivel medio. La modernización gradual de la atención médica y la adopción de tecnología importada contribuyen a una expansión constante del mercado en toda la región.

Medio Oriente y África

La región de Medio Oriente y África representa el 5% del mercado global, con un crecimiento concentrado en los países del CCG debido al aumento de la inversión en salud y la adopción de tecnologías de diagnóstico avanzadas. Arabia Saudita y los EAU lideran la demanda con la expansión de centros especializados enfocados en oftalmología y oncología. Las mejoras en infraestructura, las colaboraciones clínicas y los programas de modernización respaldados por el gobierno apoyan la integración tecnológica. En África, la adopción sigue siendo limitada pero mejora gradualmente a través del crecimiento del sector privado de salud y las iniciativas de diagnóstico financiadas por donantes. La demanda de dispositivos de imagen óptica portátiles y asequibles aumenta en los mercados en desarrollo, permitiendo que MEA mantenga una participación creciente pero menor en la adopción global.

Segmentaciones del Mercado:

Por Aplicación

- Imágenes Patológicas

- Imágenes Intraoperatorias

Por Área Terapéutica

- Oftalmología

- Cardiología

- Oncología

- Dermatología

- Neurología

- Otros

Por Técnica

- Tomografía de Coherencia Óptica (OCT)

- Espectroscopía de Infrarrojo Cercano (NIRS)

- Imágenes Hiperespectrales

- Tomografía Fotoacústica

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de la imagen óptica está conformado por una mezcla de fabricantes globales de dispositivos médicos, empresas de fotónica e innovadores emergentes especializados en tecnologías de diagnóstico de alta resolución. Los actores establecidos se centran en expandir sus carteras en OCT, imagen hiperespectral, cirugía guiada por fluorescencia y plataformas fotoacústicas para fortalecer su presencia clínica. Las empresas invierten cada vez más en análisis de imágenes habilitado por IA, integración de imágenes multimodales y aprobaciones regulatorias aceleradas para mejorar la diferenciación de productos. Las colaboraciones estratégicas con centros de oftalmología, oncología y neurocirugía apoyan la validación clínica y amplían el alcance de las aplicaciones. Las empresas emergentes impulsan la innovación a través de sondas miniaturizadas, sistemas de imagen portátiles y arquitecturas basadas en chips fotónicos. La competencia en el mercado también se intensifica a través de fusiones, adquisiciones y programas de I+D dirigidos a mejorar la profundidad, velocidad y sensibilidad de la imagen. A medida que los proveedores de atención médica priorizan la precisión, la eficiencia del flujo de trabajo y la visualización en tiempo real, los fabricantes con fuertes capacidades tecnológicas, redes de distribución globales y diseños de productos escalables mantienen una ventaja competitiva distintiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En octubre de 2025, Abbott lanzó un nuevo sistema de imagen óptica intravascular diseñado para mejorar la evaluación de las arterias coronarias durante los procedimientos cardíacos

- En julio de 2025, Heidelberg anunció un hito importante con la publicación de su estudio de imagen multimodal basado en IA Eye2Gene™, que demuestra la fenotipificación impulsada por IA de enfermedades retinianas hereditarias utilizando la plataforma de imagen SPECTRALIS de la compañía.

- En mayo de 2025, la empresa Heidelberg Engineering GmbH presentó sus últimas innovaciones en imagen oftálmica en la Reunión Anual de ARVO 2025, revelando nuevos desarrollos destinados a avanzar tanto en la práctica clínica como en la imagen a nivel de investigación.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Aplicación, Área Terapéutica, Técnica y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- Las tecnologías de imagen óptica integrarán cada vez más IA y aprendizaje automático para diagnóstico automatizado y soporte mejorado en la toma de decisiones clínicas.

- La adopción de plataformas multimodales que combinan OCT, imagen de fluorescencia y métodos fotoacústicos se expandirá en entornos quirúrgicos y de diagnóstico.

- Los sistemas de imagen miniaturizados y portátiles ganarán tracción en el punto de atención, monitoreo en el hogar y entornos de atención médica móvil.

- El crecimiento en la medicina de precisión impulsará la demanda de herramientas de imagen de alta resolución y en tiempo real para la planificación de tratamientos personalizados.

- La imagen óptica intraoperatoria verá un uso más amplio en oncología, neurocirugía y procedimientos cardiovasculares para apoyar intervenciones guiadas con precisión.

- La expansión de aplicaciones clínicas en dermatología, neurología y cardiología diversificará las fuentes de ingresos para los fabricantes.

- El aumento de inversiones en investigación fotónica acelerará los avances en profundidad, velocidad y sensibilidad de imagen.

- Los flujos de trabajo de imagen conectados a la nube agilizarán el intercambio de datos, diagnósticos remotos e integración de telemedicina.

- Los mercados emergentes en Asia-Pacífico y América Latina presenciarán una adopción más rápida debido a la modernización expansiva de la atención médica.

- La dinámica competitiva se intensificará a medida que los principales actores se centren en plataformas de imagen híbrida, integración de IA y mejoras de valor impulsadas por software.