Visión General del Mercado

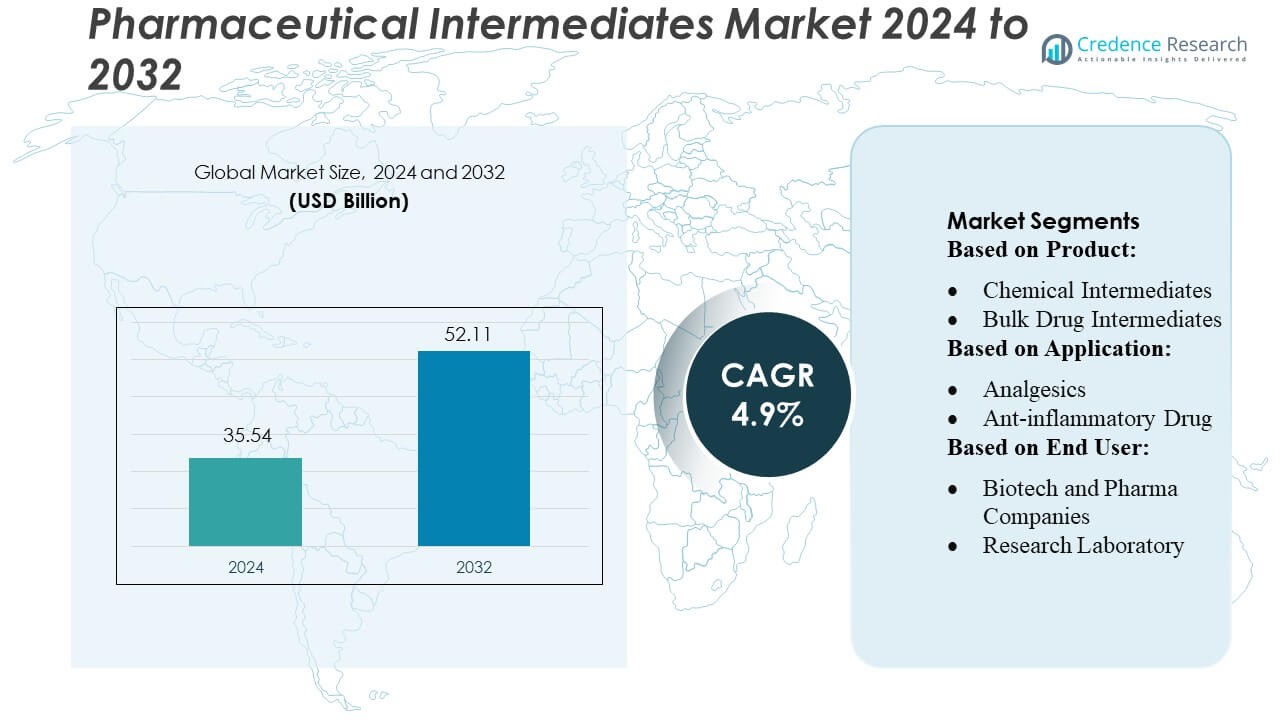

El tamaño del mercado de Intermedios Farmacéuticos fue valorado en USD 35.54 mil millones en 2024 y se anticipa que alcanzará USD 52.11 mil millones para 2032, con un CAGR del 4.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Intermedios Farmacéuticos 2024 |

USD 35.54 Mil Millones |

| CAGR del Mercado de Intermedios Farmacéuticos |

4.9% |

| Tamaño del Mercado de Intermedios Farmacéuticos 2032 |

USD 52.11 Mil Millones |

El mercado de Intermedios Farmacéuticos está conformado por los principales fabricantes farmacéuticos y químicos globales que aprovechan capacidades avanzadas de síntesis, sólidas tuberías de I+D y extensas asociaciones CMO/CRO para mantener su fuerza competitiva. Estas empresas se centran en producir intermedios de alta pureza para terapias oncológicas, cardiovasculares y de enfermedades crónicas, reforzando su alcance global y ventaja tecnológica. Asia-Pacífico emerge como la región líder, con una participación de mercado exacta del 32%, respaldada por centros de manufactura a gran escala, producción rentable y rápida expansión de instalaciones de API e intermedios. Su sólido ecosistema de proveedores y creciente inversión en síntesis química avanzada consolidan su posición como el principal contribuyente regional.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Intermedios Farmacéuticos fue valorado en USD 35.54 mil millones en 2024 y se proyecta que alcanzará USD 52.11 mil millones para 2032, expandiéndose a un CAGR del 4.9%, impulsado por la creciente demanda de intermedios de alta pureza en el desarrollo de medicamentos para enfermedades crónicas y oncología.

- El crecimiento del mercado está respaldado por fuertes impulsores como la expansión de la producción de API de pequeñas moléculas, el aumento de la subcontratación a CMO/CROs y los avances en tecnologías de flujo continuo y química verde.

- Las tendencias clave incluyen la creciente adopción de intermedios personalizados, el aumento de la inversión en síntesis sostenible y la creciente integración de la automatización de procesos digitales en las plantas de manufactura.

- La dinámica competitiva está conformada por jugadores globales que se centran en la expansión de portafolios, mejora de capacidad y eficiencia impulsada por tecnología, mientras que las restricciones del mercado incluyen requisitos regulatorios estrictos y fluctuaciones en los precios de las materias primas.

- Asia-Pacífico lidera el mercado con un 32% de participación, mientras que los intermedios químicos dominan el segmento de productos con una participación significativa impulsada por su amplia aplicabilidad en clases terapéuticas.

Análisis de Segmentación del Mercado:

Por Producto

El mercado de intermediarios farmacéuticos sigue dominado por los intermediarios químicos, que representan aproximadamente el 48-52% de la cuota de mercado, impulsados por su uso extensivo en la síntesis de APIs a través de clases terapéuticas. Su versatilidad, rentabilidad y compatibilidad con la fabricación a gran escala fortalecen la adopción en el mercado. Los intermediarios de fármacos a granel les siguen, respaldados por la expansión de la producción de medicamentos genéricos, mientras que los intermediarios personalizados ganan terreno debido a la creciente demanda de soluciones de síntesis a medida en terapias complejas y de alto valor. El crecimiento en todos los tipos de productos se acelera aún más por las tecnologías de optimización de procesos y el aumento de las inversiones en capacidades avanzadas de síntesis química.

- Por ejemplo, Pfizer mejoró la eficiencia de producción de intermediarios al integrar reactores de flujo continuo en su instalación de Freiburg, lo que permitió un aumento documentado de la capacidad de producción de 120 toneladas por año y redujo el tiempo del ciclo del proceso en 40 horas por lote.

Por Aplicación

Dentro del segmento de aplicación, los medicamentos contra el cáncer tienen la mayor participación con aproximadamente 32-35%, impulsados por rápidas innovaciones en terapias oncológicas y una alta demanda global de moléculas potentes y dirigidas que requieren intermediarios complejos. Los medicamentos cardiovasculares y antidiabéticos siguen siendo contribuyentes clave debido a la alta prevalencia de enfermedades crónicas, mientras que los analgésicos y antiinflamatorios continúan apoyando un consumo constante debido al uso generalizado en terapias agudas y a largo plazo. El segmento se ve aún más respaldado por el aumento de actividades de I+D, mejoras en las vías de síntesis y la creciente demanda de intermediarios especializados diseñados para formulaciones de medicamentos de moléculas pequeñas y combinadas.

- Por ejemplo, la cartera oncológica de AbbVie actualmente incluye aproximadamente 90 compuestos, dispositivos o indicaciones en desarrollo ya sea internamente o a través de colaboraciones.

Por Usuario Final

Entre los usuarios finales, las empresas biotecnológicas y farmacéuticas dominan el mercado con una participación del 55-60%, respaldadas por sus extensas operaciones de fabricación de APIs, desarrollo continuo de carteras y fuerte dependencia de intermediarios de alta pureza. Las organizaciones CMO/CRO muestran el crecimiento más rápido a medida que aumenta la subcontratación farmacéutica y las empresas buscan optimizar costos y acelerar los plazos de desarrollo. Los laboratorios de investigación mantienen una demanda moderada, principalmente para necesidades de descubrimiento en etapas tempranas y síntesis preclínica. Los impulsores clave incluyen el aumento de la subcontratación de síntesis personalizada, la expansión del desarrollo de medicamentos de moléculas pequeñas y el aumento de la producción de intermediarios de alto valor para formulaciones terapéuticas complejas.

Impulsores Clave del Crecimiento

1. Expansión de la Demanda de APIs de Moléculas Pequeñas

El mercado de intermediarios farmacéuticos se beneficia significativamente de la expansión de la demanda de APIs de moléculas pequeñas, que continúan dominando las carteras de medicamentos globales debido a su eficiencia de costos, biodisponibilidad oral y amplia aplicabilidad terapéutica. Las empresas farmacéuticas dependen cada vez más de intermediarios de alta pureza para mejorar el rendimiento de los APIs y el cumplimiento regulatorio. La creciente prevalencia de enfermedades crónicas, como el cáncer, la diabetes y las condiciones cardiovasculares, acelera aún más la producción de medicamentos de moléculas pequeñas. Esta demanda impulsa un consumo constante de intermediarios a lo largo de las etapas de síntesis, reforzando las relaciones con los proveedores y estimulando las inversiones en capacidades avanzadas de fabricación.

- Por ejemplo, GSK informa de 71 medicamentos y vacunas en su pipeline de desarrollo, abarcando múltiples modalidades, incluidas pequeñas moléculas, biológicos y plataformas de próxima generación, lo que indica un flujo robusto de nuevos activos.

2. Aumento de la Subcontratación a CMO/CROs

La creciente dependencia de CMO/CROs para el desarrollo y fabricación de medicamentos es un impulsor importante, ya que las empresas farmacéuticas buscan reducir costos operativos, agilizar los procesos de I+D y acelerar los plazos de entrada al mercado. La subcontratación permite el acceso a experiencia especializada en síntesis, instrumentación de alta gama y marcos de producción escalables. Los CMO/CROs también apoyan la documentación regulatoria y la garantía de calidad, aliviando la carga de cumplimiento para los desarrolladores de medicamentos. A medida que las empresas subcontratan cada vez más proyectos de síntesis complejos y de múltiples etapas, la demanda de intermediarios personalizados aumenta, apoyando la expansión del mercado mientras permite a las empresas farmacéuticas concentrar recursos en actividades de innovación de medicamentos principales.

- Por ejemplo, la expansión más amplia de Merck para 2025 incluyó el inicio de la construcción en octubre de 2025 de una instalación de fabricación farmacéutica de 3.000 millones de dólares y 400,000 pies cuadrados en Elkton, Virginia.

3. Aumento de la Innovación en Tecnologías de Síntesis Química

Los avances en tecnologías de síntesis química impulsan significativamente el crecimiento del mercado al mejorar la eficiencia, el rendimiento, la pureza y la sostenibilidad de la producción de intermediarios. La adopción de la química de flujo continuo, la biocatálisis y los principios de química verde reduce los tiempos de reacción, minimiza los desechos y mejora la escalabilidad para moléculas complejas. Estas innovaciones permiten a los fabricantes cumplir con los estrictos estándares regulatorios globales mientras reducen los costos de producción. La mejora en la automatización de procesos y la digitalización aumentan aún más la consistencia y la velocidad. A medida que los pipelines farmacéuticos se desplazan hacia moléculas estructuralmente complejas, las tecnologías de síntesis modernas se vuelven esenciales, impulsando una mayor dependencia de intermediarios avanzados.

Tendencias y Oportunidades Clave

1. Aumento del Enfoque en Oncología y Medicamentos Especializados

Una tendencia importante que moldea las oportunidades de mercado es el creciente enfoque en oncología y medicamentos especializados, que requieren intermediarios altamente complejos y personalizados. El crecimiento en terapias dirigidas, inmuno-oncología y medicina de precisión aumenta la demanda de procesos de síntesis sofisticados de múltiples etapas. Los desarrolladores priorizan intermediarios con mejor estabilidad y funcionalidad para apoyar tratamientos contra el cáncer de próxima generación. Este cambio presenta oportunidades para que los fabricantes amplíen su cartera de intermediarios de alto valor y colaboren con empresas farmacéuticas durante el desarrollo de moléculas en etapas tempranas. La tendencia también impulsa inversiones en tecnologías de fabricación avanzadas para apoyar la producción de intermediarios especializados.

- Por ejemplo, Sanofi declaró un impulso estratégico que incluye 12 activos potenciales de gran éxito bajo evaluación clínica (según su actualización de I+D de 2023), incluidos mecanismos novedosos y modalidades avanzadas más allá de las pequeñas moléculas estándar.

2. Creciente Adopción de la Química Verde

El impulso hacia la fabricación sostenible crea fuertes oportunidades para los proveedores que adoptan enfoques de química verde. Las agencias regulatorias y las empresas farmacéuticas están priorizando métodos de producción respetuosos con el medio ambiente, incluida la reducción de solventes, reacciones energéticamente eficientes y materias primas renovables. Los fabricantes que ofrecen síntesis de intermediarios ecoeficientes ganan ventaja competitiva y mejoran la confianza de los socios. El cambio también fomenta la adopción de procesos biocatalíticos que mejoran la selectividad y reducen los subproductos peligrosos. A medida que los compromisos de sostenibilidad se fortalecen en toda la cadena de valor farmacéutica, la química verde se convierte en una tendencia definitoria, abriendo oportunidades para la innovación y asociaciones de suministro a largo plazo.

- Por ejemplo, Novartis informa que redujo significativamente sus residuos no reciclados, con el objetivo de una reducción del 50% para 2025 desde una línea base de 2016. Según sus datos de 2017, ya había logrado una reducción del 31.3% en el total de residuos operativos no reciclados en relación con las cantidades de producción en comparación con una línea base de 2010, mostrando una tendencia de reducción robusta.

3. Aumento de la Demanda de Personalización en I+D Farmacéutica

La creciente demanda de intermedios diseñados a medida presenta una oportunidad de mercado significativa a medida que las compañías farmacéuticas desarrollan moléculas cada vez más complejas y diversas. Los equipos de I+D requieren intermedios personalizados que apoyen nuevos mecanismos de acción, mejoren la estabilidad del fármaco y optimicen las rutas de síntesis. Esta tendencia beneficia a los fabricantes capaces de ofrecer modelos de producción flexibles, ciclos de desarrollo rápidos y capacidades analíticas especializadas. La colaboración durante las primeras fases del desarrollo de fármacos permite a los proveedores convertirse en socios a largo plazo en las etapas clínicas y comerciales. A medida que se expanden las terapias de precisión, la demanda de intermedios a medida sigue aumentando, fortaleciendo esta oportunidad.

Desafíos Clave

1. Cumplimiento Estricto de Normativas y Calidad

Cumplir con las estrictas normativas globales y estándares de calidad sigue siendo un desafío crítico en el mercado de intermedios farmacéuticos. Las regulaciones requieren que los proveedores mantengan una documentación rigurosa, procesos validados y controles de calidad en múltiples etapas, aumentando significativamente la complejidad operativa. Las desviaciones en pureza, estabilidad o trazabilidad pueden retrasar la fabricación de API y perturbar las cadenas de suministro. El cumplimiento de marcos como GMP, REACH y estándares ambientales regionales añade presión de costos y exige un monitoreo continuo. Los fabricantes más pequeños a menudo luchan por adaptarse, intensificando la consolidación del mercado y reduciendo la competitividad en regiones altamente reguladas.

2. Volatilidad en los Precios de Materias Primas y Cadenas de Suministro

La fluctuación de precios de materias primas clave utilizadas en la síntesis de intermedios representa una amenaza significativa para la rentabilidad y la estabilidad de la producción. Las tensiones geopolíticas, las restricciones de exportación y las escaseces de suministro interrumpen la disponibilidad de solventes, reactivos y productos químicos precursores. El aumento de los costos logísticos y la dependencia de proveedores regionales limitados añaden más presión. Estos desafíos a menudo conducen a retrasos en la fabricación de API, afectando la disponibilidad de medicamentos. Los fabricantes deben invertir en la diversificación del suministro, la planificación estratégica de inventarios y acuerdos de abastecimiento a largo plazo para mitigar la volatilidad de precios y mantener una producción constante en un mercado competitivo.

Análisis Regional

América del Norte

América del Norte ocupa una posición dominante en el mercado de intermedios farmacéuticos, capturando una participación estimada del 32–35%, impulsada por su sólida base de fabricación farmacéutica y extensas inversiones en I+D. La presencia de productores líderes de API, tecnologías avanzadas de síntesis y marcos regulatorios estrictos apoyan la alta demanda de intermedios de alta pureza. La región se beneficia del fuerte crecimiento en oncología, cardiovasculares y medicamentos especializados, que requieren intermedios complejos. Además, el aumento de la subcontratación a CMO/CROs con sede en EE.UU. y Canadá fortalece la actividad del mercado, mientras que la financiación gubernamental para la innovación farmacéutica continúa estimulando la capacidad de producción y los avances tecnológicos.

Europa

Europa representa aproximadamente 26–28% del mercado, respaldada por un sector farmacéutico maduro y una sólida red de fabricantes de intermedios y API. Normas regulatorias estrictas, incluyendo el cumplimiento de REACH y GMP, impulsan una demanda constante de intermedios de alta calidad en todas las categorías terapéuticas. Alemania, Suiza y el Reino Unido lideran la producción debido a sus avanzadas capacidades de síntesis química. El crecimiento en biológicos y moléculas pequeñas especializadas fomenta la inversión en intermedios personalizados, mientras que las prácticas de fabricación centradas en la sostenibilidad aceleran las actualizaciones tecnológicas. La región también se beneficia de una fuerte actividad exportadora y del aumento de colaboraciones de I+D entre instituciones académicas y empresas farmacéuticas.

Asia-Pacífico

Asia-Pacífico lidera como la región de más rápido crecimiento, con una participación de mercado estimada de 30–33% , impulsada por la expansión de centros de fabricación farmacéutica en China e India. La producción rentable, la producción a gran escala de API y las capacidades de síntesis química que avanzan rápidamente fortalecen el dominio regional. Las iniciativas gubernamentales que apoyan la autosuficiencia en la fabricación de medicamentos aceleran aún más la inversión en la producción de intermedios. Japón y Corea del Sur contribuyen significativamente a través de tecnologías de proceso avanzadas e intermedios de alto valor para medicamentos especializados. El creciente consumo doméstico de terapias para enfermedades crónicas y el aumento de actividades de CMO/CRO fortalecen el crecimiento del mercado, posicionando a Asia-Pacífico como un proveedor global clave de intermedios tanto a granel como personalizados.

América Latina

América Latina contribuye con alrededor del 6–8% del mercado global, impulsada por la expansión de las capacidades de producción farmacéutica en Brasil y México. La región experimenta una creciente demanda de intermedios utilizados en la fabricación de medicamentos genéricos, respaldada por el aumento del gasto en salud y el acceso ampliado de los pacientes a medicamentos esenciales. Los programas gubernamentales que fomentan la producción de API e intermedios reducen la dependencia de las importaciones y crean oportunidades para los fabricantes locales. Aunque la región enfrenta desafíos relacionados con la infraestructura limitada de síntesis de alto nivel, el aumento de colaboraciones con CMO/CRO globales y la adopción de tecnologías de fabricación modernas están mejorando gradualmente la calidad y capacidad de producción.

Oriente Medio y África

La región de Oriente Medio y África tiene una participación estimada de 4–6% , respaldada por la mejora de la infraestructura de fabricación farmacéutica y la creciente demanda de medicamentos esenciales y para enfermedades crónicas. Países como Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica están invirtiendo en la fabricación local de medicamentos para reducir la dependencia de las importaciones, creando oportunidades para los proveedores de intermedios. El crecimiento está impulsado por la expansión de la cobertura sanitaria, el aumento del apoyo gubernamental a la producción nacional y el crecimiento de las inversiones del sector privado. Aunque la capacidad de la región para la síntesis de intermedios complejos sigue siendo limitada, el fortalecimiento de las asociaciones con fabricantes globales y la creciente modernización regulatoria están mejorando gradualmente el potencial del mercado.

Segmentaciones del Mercado:

Por Producto:

- Intermedios Químicos

- Intermedios de Fármacos a Granel

Por Aplicación:

- Analgésicos

- Medicamento Antiinflamatorio

Por Usuario Final:

- Empresas Biotecnológicas y Farmacéuticas

- Laboratorio de Investigación

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de Intermedios Farmacéuticos está conformado por las principales compañías farmacéuticas globales como Pfizer Inc., AstraZeneca, AbbVie Inc., Bristol-Myers Squibb Company, GlaxoSmithKline plc., Merck & Co., Inc., Sanofi, Novartis AG, Johnson & Johnson Services, Inc., y F. Hoffmann-La Roche Ltd. El mercado de intermedios farmacéuticos exhibe un panorama altamente competitivo impulsado por la continua innovación, la expansión de capacidades de manufactura y la creciente demanda de intermedios complejos y de alta pureza en diversas categorías terapéuticas. Las empresas se diferencian a través de tecnologías avanzadas de síntesis, incluyendo la química de flujo continuo, la biocatálisis y soluciones de química verde que mejoran la eficiencia y la sostenibilidad. El incremento en la inversión en síntesis personalizada apoya el desarrollo de intermedios especializados requeridos para terapias emergentes de pequeñas moléculas y terapias dirigidas. El mercado también se beneficia de fuertes colaboraciones entre fabricantes, socios CMO/CRO e instituciones de investigación, lo que permite ciclos de desarrollo más rápidos y una mejor conformidad regulatoria. Además, la expansión global de instalaciones de producción, el control de procesos digitalizados y la optimización estratégica de la cadena de suministro contribuyen a fortalecer el posicionamiento competitivo en un ecosistema farmacéutico en rápida evolución.

Análisis de Jugadores Clave

- Pfizer Inc.

- AstraZeneca

- AbbVie Inc.

- Bristol-Myers Squibb Company

- GlaxoSmithKline plc.

- Merck & Co., Inc.

- Sanofi

- Novartis AG

- Johnson & Johnson Services, Inc.

- Hoffmann-La Roche Ltd

Desarrollos Recientes

- En febrero de 2025, Medexus Pharmaceuticals anunció la disponibilidad de GRAFAPEX (treosulfán) para inyección en los EE. UU. Después de un mes de aprobaciones de la FDA, la empresa ha logrado el lanzamiento comercial a principios de 2025.

- En enero de 2025, AstraZeneca anunció una inversión de CUSD (USD 570 millones) en Canadá, creando 700 empleos y expandiendo su instalación en Toronto. La inversión apoya la I&D, estudios clínicos globales y el sector de ciencias de la vida de Canadá, respaldada por la contribución de CUSD de Ontario.

- En enero de 2025, Daiichi Sankyo adquirió todos los derechos de propiedad intelectual para gatipotuzumab de Glycotope por USD 132.5 millones, cubriendo todos los pagos por hitos. Gatipotuzumab es el anticuerpo en DS-3939, un ADC dirigido a TA-MUC1 que utiliza tecnología DXd, actualmente en ensayos de Fase 1/2 para múltiples cánceres. No hay terapias TA-MUC1 aprobadas.

- En enero de 2025, Sarclisa (isatuximab) de Sanofi fue aprobado en China por la Administración Nacional de Productos Médicos (NMPA) para pacientes adultos con mieloma múltiple recién diagnosticado (NDMM) que no son elegibles para un trasplante de células madre.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un fuerte crecimiento a medida que aumente la demanda de intermediarios complejos utilizados en terapias de oncología, inmunología y enfermedades crónicas.

- Los fabricantes adoptarán cada vez más la química verde y métodos de producción sostenibles para cumplir con las expectativas regulatorias y ambientales.

- Los intermediarios personalizados ganarán prominencia a medida que las líneas de productos farmacéuticos se orienten hacia medicamentos de moléculas pequeñas altamente dirigidos y especializados.

- Las asociaciones CMO/CRO se expandirán, impulsadas por la necesidad de externalización para la eficiencia de costos y la experiencia en síntesis avanzada.

- Las tecnologías de flujo continuo y biocatalíticas acelerarán la eficiencia de producción y mejorarán la pureza del producto.

- La digitalización y la automatización fortalecerán la optimización de procesos y el control de calidad en las instalaciones de fabricación.

- La diversificación regional de la producción de intermediarios reducirá los riesgos de la cadena de suministro y aumentará la capacidad global.

- El aumento de las inversiones en I&D apoyará el desarrollo de nuevos intermediarios para clases terapéuticas innovadoras.

- El endurecimiento regulatorio fomentará estándares de cumplimiento más altos, promoviendo la competencia en el mercado impulsada por la calidad.

- Las empresas se centrarán en expandir carteras de intermediarios de alto valor para apoyar las tendencias emergentes de la medicina de precisión.