Visión General del Mercado

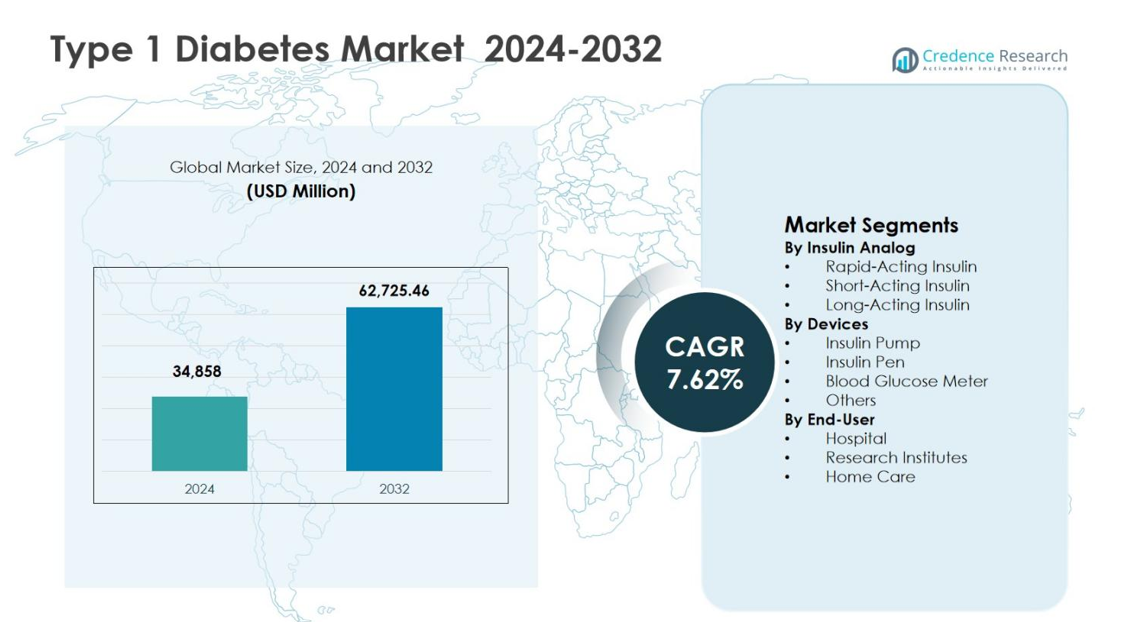

El tamaño del mercado de la diabetes tipo 1 se valoró en USD 34,858 millones en 2024 y se anticipa que alcanzará los USD 62,725.46 millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 7.62% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Diabetes Tipo 1 en 2024 |

USD 34,858 millones |

| Mercado de Diabetes Tipo 1, CAGR |

7.62% |

| Tamaño del Mercado de Diabetes Tipo 1 en 2032 |

USD 62,725.46 millones |

El mercado de la diabetes tipo 1 está impulsado por la fuerte presencia de empresas líderes en farmacéutica y dispositivos médicos como Sanofi S.A., Novo Nordisk A/S, Eli Lilly and Company, Abbott Laboratories, Medtronic plc, Dexcom, Inc., y Roche Holding AG, que se centran en análogos avanzados de insulina, sistemas de administración y tecnologías de monitoreo de glucosa. Estos actores enfatizan la innovación, la expansión del portafolio y la integración digital para mejorar el control glucémico y los resultados de los pacientes. Regionalmente, América del Norte lideró el mercado de la diabetes tipo 1 con una participación del 38.4% en 2024, respaldada por una alta prevalencia de la enfermedad, infraestructura de salud avanzada, sólidos marcos de reembolso y adopción temprana de bombas de insulina y sistemas de monitoreo continuo de glucosa, reforzando el dominio de la región en los ingresos totales del mercado.

Perspectivas del Mercado

- El mercado de la diabetes tipo 1 se valoró en USD 34,858 millones en 2024 y se proyecta que alcance los USD 62,725.46 millones para 2032, creciendo a una CAGR del 7.62% durante el período de pronóstico, impulsado por la demanda sostenida de terapias de insulina y dispositivos de manejo de la diabetes.

- El crecimiento en el mercado de la diabetes tipo 1 está respaldado por el aumento de la prevalencia global, las tasas de diagnóstico temprano y la dependencia continua de la terapia de insulina de por vida, aumentando la demanda de análogos de insulina, dispositivos y soluciones de monitoreo.

- Las tendencias clave en el mercado de la diabetes tipo 1 incluyen una mayor adopción de insulina de acción prolongada, que tuvo una participación del 48.6% del segmento en 2024, y el uso creciente de bolígrafos de insulina con una participación del 42.9%, impulsado por la conveniencia, precisión y preferencia por el cuidado en el hogar.

- El panorama del mercado está conformado por actores establecidos que se centran en la innovación de insulina, sistemas de administración automatizados y tecnologías de monitoreo de glucosa, mientras que los altos costos de tratamiento y los desafíos de adherencia a la terapia a largo plazo actúan como restricciones importantes.

- Regionalmente, América del Norte lideró el mercado de la diabetes tipo 1 con una participación del 38.4% en 2024, seguida por Europa con un 27.1% y Asia Pacífico con un 22.8%, reflejando un fuerte acceso a la atención médica y una creciente adopción de soluciones avanzadas para el cuidado de la diabetes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Análogo de Insulina:

El mercado de la diabetes tipo 1 por análogo de insulina está liderado por la Insulina de Acción Prolongada, que representó un 48.6% de la cuota de mercado en 2024, impulsada por su capacidad para proporcionar una cobertura basal de insulina estable y reducir el riesgo de hipoglucemia. La insulina de acción rápida siguió con una fuerte adopción debido a su efectividad en el control de la glucosa posprandial, particularmente entre los pacientes con terapia intensiva de insulina. El crecimiento en este segmento está respaldado por el aumento de la prevalencia global de la diabetes tipo 1, la creciente preferencia por regímenes avanzados de insulina y las continuas innovaciones de productos destinadas a mejorar la estabilidad glucémica y la adherencia del paciente.

- Por ejemplo, la insulina lispro de Eli Lilly permitió reducir las excursiones posprandiales y obtener niveles de HbA1c similares o mejorados con un menor riesgo de hipoglucemia severa en comparación con la insulina regular en grupos pediátricos con tipo 1.

Por Dispositivos:

Dentro del segmento de dispositivos, los Bolígrafos de Insulina dominaron el mercado de la diabetes tipo 1 con un 42.9% de cuota en 2024, respaldados por su facilidad de uso, precisión en la dosificación, portabilidad y alta aceptación por parte de los pacientes en entornos de atención domiciliaria. Las bombas de insulina están ganando terreno debido a un mejor control de la glucosa y su integración con sistemas de monitoreo continuo de glucosa, mientras que los medidores de glucosa en sangre mantienen una demanda constante para el monitoreo rutinario. Los principales impulsores del crecimiento incluyen la creciente adopción de dispositivos de autogestión, el aumento de la conciencia sobre las tecnologías de cuidado de la diabetes y políticas de reembolso favorables en los sistemas de salud desarrollados.

- Por ejemplo, la bomba de insulina MiniMed 780G de Medtronic, aprobada para pacientes con diabetes tipo 1 de 7 años en adelante, ajusta automáticamente la entrega de insulina cada 5 minutos según los datos del CGM, logrando hasta un 80% de Tiempo en Rango en estudios reales en adultos sin aumentar la hipoglucemia.

Por Usuario Final:

El segmento de Atención Domiciliaria emergió como el usuario final dominante, capturando un 54.3% de la cuota de mercado de la diabetes tipo 1 en 2024, impulsado por la naturaleza crónica de la enfermedad y la creciente preferencia por las terapias de insulina autoadministradas. Los hospitales continúan desempeñando un papel crítico en el diagnóstico y manejo agudo, mientras que los institutos de investigación contribuyen a los ensayos clínicos y avances terapéuticos. La expansión de los programas de manejo de la diabetes en el hogar, la creciente disponibilidad de dispositivos fáciles de usar y las iniciativas crecientes de optimización de costos de atención médica son impulsores clave que apoyan el crecimiento sostenido en este segmento.

Impulsores Clave del Crecimiento

Aumento de la Prevalencia Global de la Diabetes Tipo 1

El aumento de la incidencia de la diabetes tipo 1 en poblaciones tanto pediátricas como adultas sigue siendo un impulsor de crecimiento primario para el mercado de la diabetes tipo 1. Las capacidades de diagnóstico mejoradas, la expansión de los programas de detección y una mejor conciencia de la enfermedad han llevado a tasas de identificación más altas en todo el mundo. Los cambios en el estilo de vida, la predisposición genética y los desencadenantes ambientales continúan contribuyendo al inicio de la enfermedad. Este creciente grupo de pacientes incrementa directamente la demanda a largo plazo de análogos de insulina, dispositivos de monitoreo y soluciones de cuidado de apoyo, sosteniendo una expansión constante del mercado en los sistemas de salud desarrollados y emergentes.

- Por ejemplo, el sistema de monitoreo de glucosa basado en sensores FreeStyle Libre de Abbott ha demostrado en grandes estudios del mundo real en Francia y Suecia que un uso más amplio en personas con diabetes tipo 1 está asociado con reducciones significativas de HbA1c y menos hospitalizaciones, apoyando la adopción sostenida de CGM en la atención rutinaria.

Avances Tecnológicos en la Administración y Monitoreo de Insulina

La rápida innovación en sistemas de administración de insulina y tecnologías de monitoreo de glucosa acelera significativamente el crecimiento del mercado. Las bombas de insulina avanzadas, los bolígrafos de insulina inteligentes y los sistemas integrados de monitoreo continuo de glucosa permiten una dosificación precisa, un mejor control glucémico y una reducción de los riesgos de complicaciones. Estas innovaciones mejoran la conveniencia para el paciente y los resultados del tratamiento, impulsando tasas de adopción más altas. La integración digital continua, incluidas las plataformas de gestión de insulina basadas en datos y las aplicaciones de salud móvil, fortalece aún más el compromiso del paciente y apoya la gestión personalizada de la diabetes, aumentando la penetración general del mercado.

- Por ejemplo, el monitor continuo de glucosa G7 de Dexcom ofrece lecturas de glucosa intersticial en tiempo real cada 5 minutos a teléfonos inteligentes o receptores, con un sensor/transmisor impermeable de 10 días.

Políticas de Salud Favorables y Apoyo al Reembolso

Las políticas de salud favorables y la expansión de los marcos de reembolso juegan un papel crítico en el impulso del mercado de la diabetes tipo 1. Los gobiernos y aseguradoras privadas reconocen cada vez más los beneficios a largo plazo de una gestión efectiva de la diabetes, lo que lleva a una cobertura más amplia para las terapias de insulina y dispositivos para la diabetes. El acceso mejorado a tratamientos avanzados reduce las barreras financieras para los pacientes y fomenta la adopción temprana. Además, las iniciativas de salud pública que promueven la infraestructura de atención de la diabetes y el acceso a medicamentos esenciales continúan fortaleciendo el crecimiento del mercado a nivel mundial.

Tendencias Clave y Oportunidades

Cambio Hacia el Cuidado en el Hogar y Autogestionado

Un fuerte cambio hacia la gestión de la diabetes en el hogar representa una tendencia importante en el mercado de la diabetes tipo 1. Los pacientes prefieren cada vez más las terapias de insulina autoadministradas respaldadas por dispositivos fáciles de usar y soluciones de monitoreo remoto. Esta tendencia mejora la adherencia al tratamiento, reduce las visitas al hospital y disminuye los costos generales de atención médica. La creciente disponibilidad de bolígrafos de insulina compactos, bombas portátiles y herramientas de monitoreo digital crea oportunidades significativas para que los fabricantes desarrollen soluciones centradas en el paciente adaptadas a las necesidades de atención a largo plazo en el hogar.

- Por ejemplo, la bomba sin tubo Omnipod 5 de Insulet administra insulina automatizada a través de un pod portátil controlado por teléfono inteligente, permitiendo un uso discreto en el hogar casi en cualquier lugar donde se realice una inyección.

Avances en Terapias Modificadoras de la Enfermedad y Terapias Adyuvantes

La investigación continua en terapias modificadoras de la enfermedad y tratamientos adyuvantes presenta oportunidades de crecimiento significativas. Las innovaciones dirigidas a la modulación inmunológica, la preservación de células beta y la mejora de la sensibilidad a la insulina tienen como objetivo complementar la terapia tradicional con insulina. Estos avances tienen el potencial de mejorar los resultados a largo plazo y reducir las complicaciones. El aumento de la actividad en ensayos clínicos y la inversión en biológicos de próxima generación y terapias combinadas posicionan al mercado para una expansión impulsada por la innovación a largo plazo más allá de los enfoques de tratamiento convencionales basados en insulina.

- Por ejemplo, el teplizumab de Provention Bio, un anticuerpo monoclonal anti-CD3, retrasó el inicio de la diabetes tipo 1 clínica por una mediana de dos años en individuos de alto riesgo en el ensayo TN-10. Los participantes tratados mostraron niveles preservados de péptido C, lo que indica una función sostenida de las células beta, en comparación con el placebo.

Desafíos Clave

Altos Costos de Tratamiento y Restricciones de Asequibilidad

El alto costo de las terapias con insulina y los dispositivos avanzados para la diabetes sigue siendo un desafío significativo para el mercado de la diabetes tipo 1. A pesar del apoyo de reembolso en ciertas regiones, muchos pacientes enfrentan dificultades financieras debido a los requisitos de tratamiento a largo plazo. Las disparidades de precios entre regiones limitan el acceso en países de ingresos bajos y medios, ralentizando la adopción de terapias innovadoras. Las preocupaciones persistentes sobre la asequibilidad continúan creando barreras para el acceso equitativo a la atención médica y restringen el potencial de crecimiento general del mercado.

Riesgo de Complicaciones y Problemas de Adherencia a la Terapia

Mantener una adherencia constante a la terapia sigue siendo un gran desafío en el manejo de la diabetes tipo 1. Los regímenes complejos de insulina, el miedo a la hipoglucemia y los factores relacionados con el estilo de vida pueden obstaculizar el manejo adecuado de la enfermedad. La mala adherencia aumenta el riesgo de complicaciones a largo plazo, incluidas las condiciones cardiovasculares y renales, lo que lleva a una mayor carga para el sistema de salud. Abordar estos desafíos requiere educación continua para el paciente, protocolos de tratamiento simplificados y una mejor usabilidad de los dispositivos para garantizar la efectividad sostenida del tratamiento.

Análisis Regional

Norteamérica

Norteamérica dominó el mercado de la diabetes tipo 1 con una cuota de mercado del 38.4% en 2024, respaldada por una alta prevalencia de la enfermedad, infraestructura sanitaria avanzada y una fuerte adopción de terapias y dispositivos innovadores de insulina. Estados Unidos representa el mayor contribuyente debido al uso generalizado de insulina de acción prolongada, bombas de insulina y sistemas de monitoreo continuo de glucosa. Los marcos de reembolso favorables, la fuerte presencia de empresas líderes en farmacéutica y dispositivos médicos, y los altos niveles de conciencia del paciente continúan impulsando la adherencia al tratamiento. Las inversiones continuas en plataformas digitales de manejo de la diabetes fortalecen aún más la posición de liderazgo de la región.

Europa

Europa representó una cuota del 27.1% del mercado de la diabetes tipo 1 en 2024, impulsada por sistemas de salud pública bien establecidos y un fuerte apoyo gubernamental para el manejo de enfermedades crónicas. Países como Alemania, el Reino Unido y Francia contribuyen significativamente a través del amplio acceso a análogos de insulina y dispositivos de administración avanzados. El aumento de casos de diabetes pediátrica y la creciente adopción de la administración de insulina en el hogar continúan apoyando la demanda. El énfasis regulatorio en el diagnóstico temprano, los programas estructurados de atención a la diabetes y el aumento de la actividad de investigación clínica mejoran aún más la estabilidad del mercado regional y las perspectivas de crecimiento a largo plazo.

Asia Pacífico

Asia Pacífico tuvo una cuota de mercado del 22.8% en 2024, reflejando un crecimiento rápido impulsado por el aumento de las tasas de diagnóstico, la mejora del acceso a la atención médica y la expansión de las poblaciones urbanas. Países como China, India y Japón están presenciando un aumento en la conciencia sobre el manejo de la diabetes tipo 1 y la adopción gradual de terapias modernas de insulina. Las iniciativas gubernamentales dirigidas a fortalecer la infraestructura de atención a la diabetes y expandir la cobertura de seguros apoyan la expansión del mercado. La creciente disponibilidad de productos de insulina asequibles y dispositivos de monitoreo portátiles está acelerando la penetración tanto en entornos de atención médica urbanos como semiurbanos.

América Latina

América Latina capturó una cuota del 6.9% del mercado de diabetes tipo 1 en 2024, apoyada por mejoras graduales en el acceso a la atención médica y un enfoque creciente en la gestión de enfermedades crónicas. Brasil y México representan los principales contribuyentes, impulsados por el aumento de la concienciación de los pacientes y la expansión de los programas de salud pública. La demanda de bolígrafos de insulina y dispositivos de monitoreo de glucosa en sangre continúa creciendo a medida que aumenta la adopción del autocuidado. Sin embargo, la sensibilidad al costo y la cobertura desigual de reembolsos siguen siendo factores clave que influyen en el acceso a la terapia y la adopción del tratamiento en toda la región.

Medio Oriente y África

La región de Medio Oriente y África representó una cuota de mercado del 4.8% en 2024, impulsada por la mejora de las capacidades de diagnóstico y la expansión de las inversiones en atención médica en países clave. Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica lideran la demanda regional debido al creciente conocimiento sobre la diabetes y la modernización de la infraestructura de salud. El aumento de las iniciativas gubernamentales para mejorar el acceso a terapias esenciales de insulina y programas de educación sobre diabetes apoyan el crecimiento del mercado. A pesar del progreso, el acceso limitado en áreas rurales y las restricciones de asequibilidad continúan dando forma a la dinámica del mercado regional.

Segmentaciones del Mercado:

Por Análogo de Insulina

- Insulina de Acción Rápida

- Insulina de Acción Corta

- Insulina de Acción Prolongada

Por Dispositivos

- Bomba de Insulina

- Bolígrafo de Insulina

- Medidor de Glucosa en Sangre

- Otros

Por Usuario Final

- Hospital

- Institutos de Investigación

- Atención Domiciliaria

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El mercado de diabetes tipo 1 se caracteriza por una fuerte competencia entre las empresas farmacéuticas y de dispositivos médicos establecidas, con Sanofi S.A. y Novo Nordisk A/S liderando a través de extensos portafolios de análogos de insulina y redes de distribución globales. Eli Lilly and Company continúa fortaleciendo su posición con avances en terapias de insulina de acción rápida y prolongada, mientras que Abbott Laboratories, Dexcom, Inc. y Roche Holding AG impulsan la innovación en el monitoreo de glucosa en sangre y soluciones integradas de manejo de la diabetes. Jugadores enfocados en dispositivos como Medtronic plc, Insulet Corporation y Tandem Diabetes Care mejoran la dinámica del mercado a través de bombas de insulina avanzadas y sistemas de administración automatizados. Las inversiones estratégicas en investigación, integración de salud digital y expansión geográfica permiten a estas empresas fortalecer su presencia en el mercado y sostener el crecimiento a largo plazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Sanofi S.A.

- AstraZeneca PLC

- Novartis AG

- Pfizer Inc.

- Macrogenics, Inc.

- DiaVacs, Inc.

- Biodel, Inc.

- Boehringer Ingelheim GmbH

- Mannkind Corporation

- Abbott Laboratories

Desarrollos Recientes

- En septiembre de 2025, Medtronic plc recibió la ampliación de la aprobación de la FDA para su sistema MiniMed 780G para integrarse con los sensores de glucosa de Abbott, mejorando las capacidades de entrega automatizada de insulina.

- En septiembre de 2025, Sanofi recibió la aprobación de la Administración Nacional de Productos Médicos de China para Tzield (teplizumab), la primera terapia modificadora de la enfermedad para retrasar el inicio de la diabetes tipo 1 en etapa 3 en pacientes adultos y pediátricos de ocho años en adelante con T1D en etapa 2.

- En julio de 2025, Sequel Med Tech lanzó su sistema de entrega automatizada de insulina twiist, inicialmente compatible con el CGM FreeStyle Libre 3 Plus de Abbott, ofreciendo manejo personalizado para pacientes con diabetes tipo 1 de seis años en adelante con características como la tecnología iiSure para una entrega precisa.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Análogo de Insulina, Dispositivos, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado de la diabetes tipo 1 continuará expandiéndose debido al aumento de las tasas de diagnóstico globales en poblaciones pediátricas y adultas.

- Los avances en análogos de insulina de acción prolongada y ultrarrápida mejorarán el control glucémico y la adherencia del paciente.

- La adopción de sistemas de entrega automatizada de insulina integrados con monitoreo continuo de glucosa aumentará de manera constante.

- El cuidado de la diabetes basado en el hogar y autogestionado ganará más tracción, reduciendo la dependencia del tratamiento hospitalario.

- Las plataformas de salud digital y las herramientas de gestión de insulina basadas en datos mejorarán los enfoques de terapia personalizada.

- La investigación continua en terapias modificadoras de la enfermedad y adyuvantes redefinirá las estrategias de tratamiento a largo plazo.

- Los mercados emergentes experimentarán una adopción más rápida de terapias de insulina apoyadas por una mejor accesibilidad a la atención médica.

- Las colaboraciones estratégicas entre fabricantes farmacéuticos y de dispositivos acelerarán la innovación.

- El apoyo regulatorio y la expansión de la cobertura de reembolsos mejorarán el acceso a tratamientos avanzados para la diabetes.

- El enfoque en el diseño de dispositivos centrados en el paciente y la educación fortalecerá los resultados del tratamiento a largo plazo.