Visión General del Mercado:

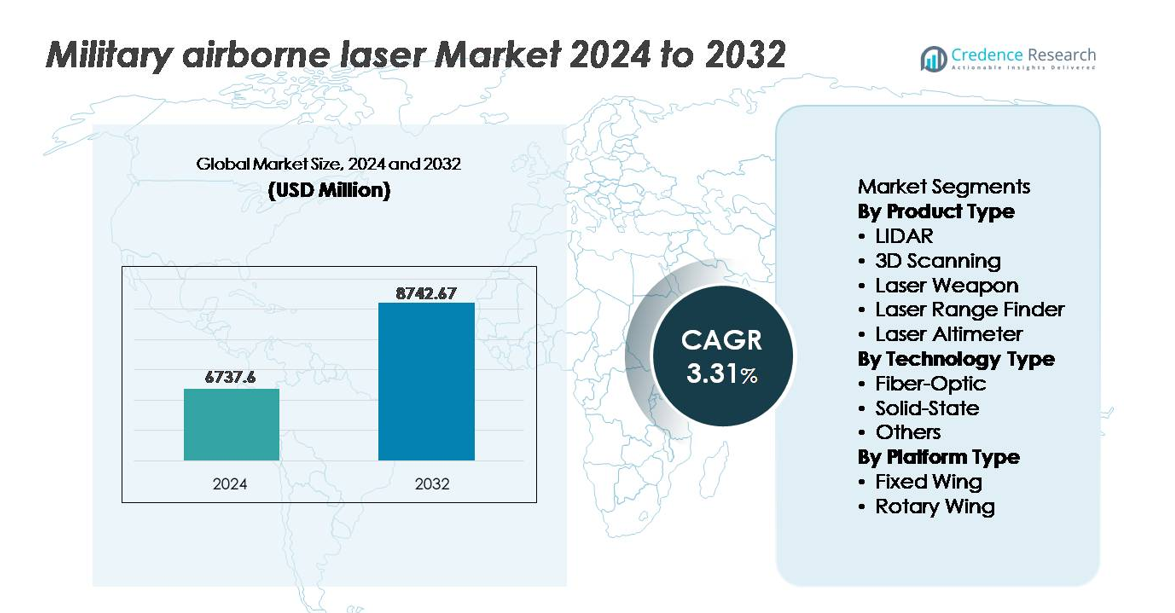

El mercado global de láseres aerotransportados militares fue valorado en USD 6,737.6 millones en 2024 y se proyecta que alcance los USD 8,742.67 millones para 2032, reflejando una tasa de crecimiento anual compuesta (CAGR) de 3.31% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Láseres Aerotransportados Militares 2024 |

USD 6,737.6 millones |

| Mercado de Láseres Aerotransportados Militares, CAGR |

3.31% |

| Tamaño del Mercado de Láseres Aerotransportados Militares 2032 |

USD 8,742.67 millones |

El mercado de láseres aerotransportados militares está conformado por una mezcla competitiva de líderes globales en defensa y proveedores especializados en tecnología láser, incluyendo Thales SA, Frankfurt Laser Company (FLC), American Laser Enterprises LLC, Saab AB, Coherent Corp, Northrop Grumman Corporation, Leonardo Electronics US Inc., RTX Corporation, BAE Systems plc, y Lockheed Martin Corporation. Estas empresas se centran en la militarización de láseres de alta energía, el apoyo ISR aerotransportado y la integración de láseres compactos para plataformas de ala fija y rotatoria. América del Norte lidera el mercado global con aproximadamente un 38% de participación, respaldada por la modernización sostenida de la defensa, programas de despliegue de energía dirigida y fuertes cadenas de suministro aeroespaciales nacionales, posicionando a la región a la vanguardia de las capacidades de combate habilitadas por láser.

Perspectivas del Mercado:

- El mercado de láseres aerotransportados militares fue valorado en USD 6,737.6 millones en 2024 y se proyecta que alcance los USD 8,742.67 millones para 2032, expandiéndose a una CAGR de 3.31% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente demanda de compromiso de precisión, mapeo ISR en tiempo real y operaciones contra UAS a medida que las fuerzas de defensa mejoran la inteligencia en el campo de batalla y las capacidades de ataque a larga distancia.

- La tecnología de estado sólido posee la mayor participación del segmento debido a su mayor eficiencia energética y robustez para plataformas de ala fija, mientras que los sistemas compactos basados en fibra ganan adopción en UAVs y flotas de ala rotatoria.

- Las estrategias competitivas intensificadas se centran en la innovación en energía dirigida, miniaturización y marcos de actualización modular, con los principales actores alineando sus carteras con programas de modernización nacional y acuerdos de exportación de defensa.

- Regionalmente, América del Norte lidera con un 38% de participación, seguida por Europa con un 27% y Asia-Pacífico con un 24%, impulsadas por agendas de modernización, capacidades aeroespaciales crecientes y crecientes requisitos de vigilancia de amenazas transfronterizas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

LIDAR representa el subsegmento dominante en el mercado de láseres aerotransportados militares, manteniendo la mayor cuota de mercado debido a la creciente implementación en misiones de inteligencia, vigilancia, reconocimiento (ISR) y adquisición de objetivos. Las fuerzas de defensa aprovechan el mapeo en tiempo real y de alta resolución para apoyar la coordinación de ataques de precisión y la navegación autónoma. La creciente integración de LIDAR con plataformas aéreas no tripuladas fortalece la eficiencia operativa en entornos disputados. Mientras tanto, las armas láser y los sistemas de escaneo 3D están ganando terreno a medida que las fuerzas armadas modernizan las capacidades de contramedidas contra drones y mejoran la precisión de la inspección estructural para fuselajes e infraestructuras críticos para la misión.

- Por ejemplo, el sistema aéreo no tripulado Northrop Grumman RQ-4 Global Hawk proporciona vigilancia de alta resolución utilizando tanto un Conjunto de Sensores Integrados (ISS) como, en las variantes del Bloque 40, el radar del Programa de Inserción de Tecnología de Radar Multi-Plataforma (MP-RTIP).

Por Tipo de Tecnología

La tecnología láser de estado sólido domina el mercado, impulsada por su superior eficiencia eléctrica a óptica, compacidad estructural y capacidad para soportar condiciones operativas adversas durante misiones de alta vibración y gran altitud. Las plataformas de estado sólido son ampliamente preferidas en aplicaciones avanzadas de puntería, guía de misiles y energía dirigida aerotransportada debido a la mejora en la estabilidad del haz y la reducción de la carga térmica. La tecnología de fibra óptica está emergiendo constantemente como un segmento de rápido crecimiento a medida que los militares exploran soluciones ligeras y de menor consumo de energía para aeronaves de ala rotatoria y no tripuladas. La demanda de salida láser escalable y arquitectura de sistema modular continúa acelerando la adopción en programas de defensa lanzados desde el aire.

- Por ejemplo, el demostrador láser de estado sólido ATHENA de Lockheed Martin logró una salida de 30 kilovatios durante pruebas de campo, deshabilitando con éxito objetivos aéreos mediante energía dirigida de precisión sostenida.

Por Tipo de Plataforma

Las aeronaves de ala fija constituyen el segmento de plataforma dominante, atribuido a su mayor capacidad de carga útil, capacidad de salida de largo alcance y adecuación para albergar LIDAR de gran formato, armas láser y sistemas enfocados en ISR. Los bombarderos estratégicos, aviones de combate y grandes plataformas de vigilancia dependen de sistemas láser multimisión para mejorar el compromiso de precisión y optimizar las operaciones de reconocimiento. Las aeronaves de ala rotatoria representan una oportunidad en ascenso a medida que las fuerzas armadas modernizan helicópteros con telémetros láser y equipos de designación de objetivos para apoyo aéreo cercano. Los avances en cargas útiles láser compactas y ligeras continúan expandiendo la viabilidad de despliegue para múltiples clases de aeronaves.

Principales Impulsores de Crecimiento:

Creciente Demanda de Puntería de Precisión y Dominio ISR

Las fuerzas militares avanzadas priorizan las capacidades de ataque de precisión, inteligencia en tiempo real y superioridad en espacios aéreos disputados, lo que impulsa la adopción de sistemas láser aerotransportados. La precisión mejorada del haz permite a las unidades detectar, rastrear y neutralizar objetivos pequeños, de rápido movimiento y baja visibilidad de manera más efectiva que las plataformas cinéticas convencionales. Estos sistemas reducen los daños colaterales y apoyan el compromiso de largo alcance a través de capacidades de detección multispectral y de penetración de nubes. Las crecientes inversiones en vehículos aéreos de combate no tripulados (UCAV), guerra centrada en redes y tecnologías resistentes a ataques electrónicos fortalecen aún más la demanda. Los requisitos del campo de batalla moderno para un compromiso silencioso, a la velocidad de la luz y con una logística reducida refuerzan la relevancia de los láseres aerotransportados en misiones estratégicas, tácticas y de defensa nacional.

- Por ejemplo, Northrop Grumman demostró una precisión de seguimiento láser por debajo de 2 microrradianes durante pruebas de campo aéreas de su prototipo de energía dirigida, permitiendo un bloqueo sostenido en objetivos en maniobra a distancias significativas.

Programas de Modernización Gubernamental e Iniciativas de Energía Dirigida

Los programas de modernización de defensa en América del Norte, Europa y Asia-Pacífico priorizan las armas de energía dirigida (DEWs) como activos de primera línea futuros, impulsando las líneas de adquisición. Los gobiernos aceleran la I+D en plataformas láser de próxima generación para contrarrestar drones, amenazas hipersónicas y municiones guiadas de precisión. Los presupuestos de defensa a gran escala facilitan las transiciones de prototipo a despliegue y establecen marcos de desarrollo industrial-militar conjunto. Estas iniciativas mitigan la dependencia de proyectiles heredados y reducen los costos operativos de por vida mediante un menor consumo de municiones. Las alianzas de defensa transfronterizas promueven estándares de interoperabilidad y entornos de prueba compartidos, permitiendo una validación de sistemas más rápida y apoyando la escalabilidad del ecosistema. Este entorno de políticas coordinadas fortalece la adopción a medida que los ejércitos se desplazan hacia la disuasión basada en energía.

- Por ejemplo, el programa de Defensa Aérea de Corto Alcance con Energía Dirigida (DE M-SHORAD) del Ejército de EE. UU. equipó vehículos Stryker con un láser de 50 kilovatios desarrollado por RTX Corporation, logrando intercepciones exitosas en vivo durante las demostraciones de 2023.

Integración de Láseres Aéreos con IA, Automatización y Sistemas de Combate en Red

La integración de procesamiento de imágenes habilitado por IA, targeting autónomo y análisis predictivo de sensores mejora la velocidad y fiabilidad de los sistemas láser aéreos, permitiendo un rápido reconocimiento y enfrentamiento de amenazas. El control de haz automatizado minimiza la intervención humana, apoyando el seguimiento de múltiples objetivos y la designación precisa en entornos de combate dinámicos. Los láseres en red vinculados a través de redes de comunicación en el campo de batalla fortalecen la coordinación de fuerzas conjuntas, proporcionando conciencia situacional fusionada en plataformas aéreas, terrestres y navales. A medida que las fuerzas de defensa despliegan enjambres, municiones inteligentes y aeronaves autónomas, los sistemas láser interoperables se convierten en multiplicadores de fuerza críticos. La planificación de misiones impulsada por IA, diagnósticos de sistemas y tareas autónomas de ISR elevan aún más la capacidad operativa.

Tendencias y Oportunidades Clave:

Cambio Hacia Sistemas Láser Compactos, Ligeros y de Alta Energía

La miniaturización de los sistemas láser aéreos desbloquea oportunidades para el despliegue en drones tácticos, plataformas rotatorias ligeras y aeronaves de carga no tripuladas. Los avances en gestión térmica, densidad de baterías e ingeniería de láseres de estado sólido reducen la masa del sistema mientras aumentan la salida de energía. Los láseres de alta energía proporcionan una mayor capacidad destructiva contra amenazas aéreas de bajo costo como UAVs y misiles de crucero. A medida que el enfoque del campo de batalla se desplaza hacia la movilidad rápida y el despliegue flexible, aumenta la demanda de sistemas escalables que combinen proyección de alta potencia con una baja carga logística. Estas innovaciones permiten una integración más amplia en operaciones multidominio y plataformas aéreas emergentes.

- Por ejemplo, la arquitectura láser DEIMOS de Lockheed Martin, anunciada en 2024, está diseñada como un sistema modular escalable capaz de ofrecer salidas en la clase de 50 kilovatios, configurado dentro de factores de forma compactos optimizados para futuros despliegues aéreos.

Expansión del Rol en Contra-UAS, Reconocimiento y Defensa Fronteriza

Los láseres aéreos militares están evolucionando de herramientas de nicho a activos críticos para misiones de operaciones de contra-UAS, reconocimiento y defensa perimetral. La proliferación de drones comerciales y armados hace que los láseres aéreos sean esenciales para la intercepción precisa sin riesgos explosivos. Las fuerzas fronterizas y las flotas de patrulla marítima adoptan la detección y el seguimiento basados en láser para monitorear rutas de transporte ilegales y el movimiento de aeronaves furtivas. La integración con sistemas de retransmisión de comunicaciones ofrece análisis en tiempo real para vigilancia e interdicción. Estas aplicaciones posicionan a los láseres aéreos como alternativas rentables y sin necesidad de recarga a las soluciones tradicionales de defensa aérea e ISR, especialmente en conflictos sostenidos o operaciones remotas.

- Por ejemplo, el Sistema de Armas Láser de Alta Energía (HELWS) de RTX Corporation demostró un compromiso exitoso con drones de Grupo 1 y Grupo 2 a distancias superiores a 1,000 metros durante evaluaciones de campo de la Fuerza Aérea de EE. UU., operando con un director de haz estabilizado y una arquitectura de radar para la orientación en tiempo real.

Crecientes Oportunidades en Programas Conjuntos de Investigación Láser Militar-Industrial

La colaboración entre agencias de defensa, fabricantes de láser industriales e institutos de investigación académica acelera la evolución de prototipos, los avances en ciencia de materiales y la robustez del sistema. Los programas de desarrollo conjunto acortan los ciclos tecnológicos y reducen los riesgos de integración para plataformas aéreas de alto valor. Estas asociaciones fomentan la innovación en la combinación coherente de haces, fibras ópticas mejoradas y algoritmos de compensación atmosférica. Las aplicaciones de tecnología de doble uso en ingeniería aeroespacial, detección ambiental y seguridad nacional permiten vías más amplias de comercialización, atrayendo inversión privada. A medida que evolucionan las regulaciones de exportación, los sistemas láser aéreos co-desarrollados a nivel nacional presentan oportunidades para estrategias de exportación de defensa regional.

Desafíos Clave:

Interferencia Atmosférica y Limitaciones de Alcance en Entornos de Combate Reales

A pesar de las mejoras en el rendimiento, los láseres aéreos enfrentan obstáculos técnicos debido a la distorsión atmosférica, niebla, polvo y humedad, que degradan la intensidad del haz a largas distancias. Las condiciones de combate rara vez proporcionan entornos controlados, haciendo que la óptica adaptativa y los algoritmos de compensación sean vitales pero costosos. La efectividad del láser puede disminuir en condiciones climáticas adversas o durante maniobras de aeronaves a alta velocidad. Mantener la estabilidad del haz a través de altitudes variables y gradientes térmicos requiere hardware sofisticado y corrección de software en tiempo real. Estas limitaciones restringen la fiabilidad de la misión y requieren una inversión continua en ciencia óptica, ingeniería de materiales y fusión avanzada de sensores para mantener la viabilidad operativa.

Alto Costo de Desarrollo, Integración y Soporte del Ciclo de Vida

Los programas de láser aerotransportado implican una alta inversión inicial, integración compleja con sistemas de aviónica y energía, y requisitos estrictos de seguridad y certificación. Materiales especializados, arquitecturas de enfriamiento y fuselajes reforzados elevan los costos de producción y adaptación. Mantener el rendimiento del sistema requiere calibración regular, reemplazo de componentes e infraestructura de mantenimiento especializada. La pronunciada curva de costos puede restringir la adquisición a los principales inversores en defensa, ralentizando la adopción global. Las incertidumbres presupuestarias, los controles de exportación y los largos ciclos de adquisición crean riesgos comerciales para los proveedores, haciendo que las asociaciones a largo plazo, las vías de actualización modular y los acuerdos de reparto de costos sean críticos para la sostenibilidad del programa.

Análisis Regional:

Norteamérica

Norteamérica ocupa la posición dominante en el mercado militar de láseres aerotransportados, representando alrededor del 38% de la participación global, impulsada por extensas inversiones en energía dirigida y la adopción temprana de aeronaves equipadas con láser para operaciones ISR y contra-UAS. Estados Unidos lidera el crecimiento regional a través de iniciativas de modernización en plataformas de bombarderos, cazas y no tripuladas, respaldadas por grandes presupuestos de defensa y sólidos ecosistemas de fabricación aeroespacial. La colaboración entre agencias de defensa y contratistas privados acelera las pruebas de prototipos y la integración de plataformas. El creciente enfoque en la detección de amenazas hipersónicas y la vigilancia fronteriza motiva aún más la adquisición de sistemas de puntería láser de alto rendimiento y de localización de rango.

Europa

Europa representa aproximadamente el 27% de la cuota de mercado, impulsada por iniciativas de defensa conjunta, cooperación industrial militar transfronteriza y modernización de flotas de ala fija y rotatoria entre los miembros de la OTAN. El Reino Unido, Francia y Alemania lideran el desarrollo y las pruebas de campo de tecnología de energía dirigida para defensa contra misiles, reconocimiento y apoyo a aeronaves autónomas. Las crecientes tensiones geopolíticas y los compromisos con la disuasión colectiva impulsan la inversión en capacidades de detección multidominio y contra-drones. Los programas de la UE que se centran en la integración del campo de batalla digital crean oportunidades para cargas útiles de láser aerotransportado ligeras y modulares. Sin embargo, los ciclos de adquisición y las regulaciones de exportación moderan ligeramente la velocidad de despliegue a corto plazo.

Asia-Pacífico

Asia-Pacífico captura alrededor del 24% de la cuota de mercado, emergiendo como la región de avance más rápido debido al aumento de los gastos de defensa y el despliegue acelerado de sistemas láser aerotransportados autóctonos. China, India, Corea del Sur y Japón priorizan las tecnologías de ISR y puntería basadas en láser para apoyar operaciones en espacios aéreos disputados, estrategias de defensa insular y vigilancia fronteriza. La capacidad de fabricación aeroespacial doméstica continúa escalando, apoyando la integración de láseres aerotransportados en UAVs y aeronaves tácticas. La competencia regional, las disputas territoriales y la proliferación de drones estimulan la demanda de telémetros, sistemas de reconocimiento LIDAR y capacidades contra-UAS adaptadas a entornos montañosos y marítimos.

Oriente Medio y África

El Medio Oriente y África representan colectivamente aproximadamente el 7% del mercado global, impulsados por la modernización sostenida de la seguridad, la vigilancia de amenazas transfronterizas y las inversiones en aeronaves de reconocimiento avanzadas. Las naciones del Golfo despliegan sistemas láser aéreos para mejorar la protección de infraestructuras, rutas de comercio marítimo y activos energéticos críticos. Las asociaciones entre los ministerios de defensa regionales y las empresas aeroespaciales globales facilitan la transferencia de tecnología y la personalización para condiciones climáticas adversas. Mientras tanto, las actualizaciones graduales de flotas entre las naciones africanas apoyan la adopción incremental de sistemas de localización y mapeo con láser. Sin embargo, las restricciones presupuestarias continúan limitando la adquisición a gran escala de energía dirigida.

América Latina

América Latina posee aproximadamente un 4% de participación en el mercado, respaldada principalmente por inversiones selectivas en vigilancia aérea, operaciones contra el contrabando y mapeo de respuesta a desastres naturales. Brasil y México lideran la adopción, integrando telémetros láser y sistemas de mapeo LIDAR para mejorar la inteligencia de defensa y las misiones de patrulla fronteriza. Los gobiernos regionales exploran actualizaciones rentables a las flotas aéreas existentes en lugar de la adquisición a gran escala de nuevas plataformas de energía dirigida. Surgen oportunidades en la monitorización ambiental, la detección de minería ilegal y la aplicación marítima. Sin embargo, las limitaciones fiscales, los procesos de adquisición más lentos y la dependencia de proveedores de defensa extranjeros moderan la expansión general del mercado.

Segmentaciones del Mercado:

Por Tipo de Producto

- LIDAR

- Escaneo 3D

- Arma Láser

- Telémetro Láser

- Altímetro Láser

Por Tipo de Tecnología

- Fibra Óptica

- Estado Sólido

- Otros

Por Tipo de Plataforma

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El panorama competitivo del mercado de láseres aerotransportados militares se caracteriza por un grupo concentrado de contratistas principales de defensa, especialistas en tecnología láser e integradores aeroespaciales que compiten por avanzar en la capacidad de alta energía, miniaturización y resiliencia operativa. Las empresas priorizan las asociaciones con los ministerios de defensa para asegurar contratos de adquisición y desarrollo a largo plazo, mientras que las empresas conjuntas apoyan la cofabricación de sistemas y la posición de exportación. La inversión en ingeniería de láseres de estado sólido, armas de energía dirigida y seguimiento de haces habilitado por IA fortalece la diferenciación a medida que los militares buscan soluciones de compromiso de precisión. El impulso competitivo está influenciado por la rapidez del despliegue de prototipos al campo, la integración con plataformas de ala fija y rotatoria, y las vías de actualización modular que reducen el costo del ciclo de vida. Los proveedores también se enfocan en la robustez para altitudes extremas, algoritmos de compensación atmosférica e interoperabilidad con sistemas de aeronaves autónomas y no tripuladas. A medida que las estrategias de defensa nacional evolucionan hacia el mando multidominio y la rápida intercepción de amenazas, la competencia en el mercado se intensifica en torno a plataformas láser compactas y de mayor salida capaces de neutralizar amenazas aéreas hipersónicas y de baja altitud a mayor distancia con un impacto colateral reducido.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Thales SA

- Frankfurt Laser Company (FLC)

- American Laser Enterprises, LLC

- Saab AB

- Coherent Corp

- Northrop Grumman Corporation

- Leonardo Electronics US, Inc.

- RTX Corporation

- BAE Systems plc

- Lockheed Martin Corporation

Desarrollos Recientes:

- En agosto de 2025, Thales SA y la Agencia Francesa de Adquisiciones de Defensa (DGA) realizaron un pedido de un demostrador de arma láser de alta potencia, SYDERAL (Sistema de Defensa Láser de Nueva Generación), con Thales como parte de un consorcio.

- En febrero de 2025, Saab firmó un Memorando de Entendimiento (MoU) con Hindustan Aeronautics Limited (HAL) para colaborar en el Sistema de Advertencia Láser-310 (LWS-310), permitiendo a HAL fabricar el sistema de advertencia láser localmente en India.

- En noviembre de 2024, Thales Australia se asoció con la Universidad de Adelaida para explorar la tecnología láser contra UAS de largo alcance, con el objetivo de desarrollar armas de energía dirigida avanzadas para amenazas de drones.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en tipo de producto, tipo de tecnología, tipo de plataforma y geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- La adopción de armas láser de alta energía se acelerará a medida que los ejércitos se inclinen hacia un compromiso de precisión rentable.

- Las cargas útiles láser compactas y ligeras expandirán la integración en UAVs, helicópteros y aeronaves tácticas de próxima generación.

- El reconocimiento de objetivos habilitado por IA y el control autónomo del haz mejorarán la velocidad de respuesta en operaciones multidominio.

- Las capacidades contra UAS seguirán siendo un enfoque principal de despliegue ante el aumento de amenazas de enjambres de drones.

- Los sistemas láser de estado sólido y de fibra ganarán dominio debido a la mejora en la gestión térmica y eficiencia energética.

- Las asociaciones de defensa transfronterizas aumentarán los programas conjuntos de desarrollo y compartición de tecnología.

- Los láseres robustos apoyarán operaciones en climas extremos y entornos de gran altitud.

- Las soluciones de energía dirigida complementarán a las armas cinéticas en lugar de reemplazarlas completamente a corto plazo.

- Las vías de actualización modular reducirán el costo del ciclo de vida y extenderán la relevancia de la plataforma.

- Las estrategias de defensa regional influirán en el ritmo de adopción, con Asia-Pacífico emergiendo como una zona de despliegue de alto crecimiento.