Visión General del Mercado

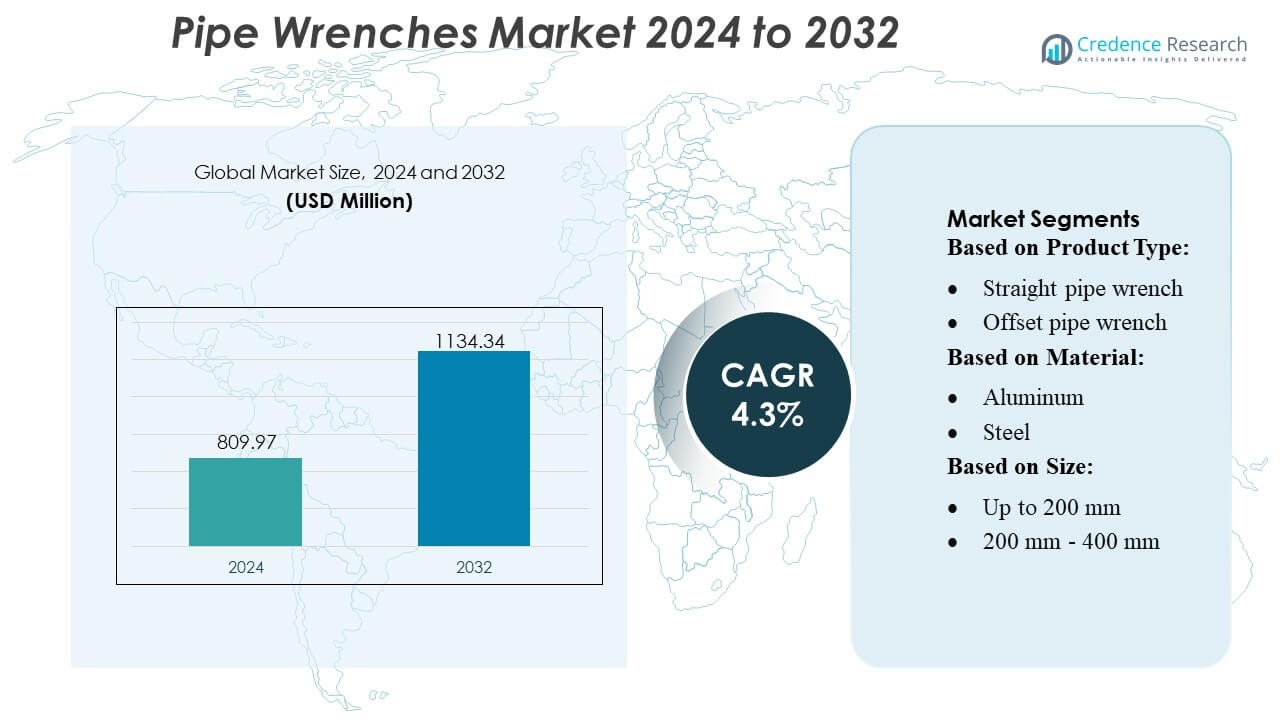

El tamaño del mercado de llaves para tubos se valoró en USD 809.97 millones en 2024 y se anticipa que alcanzará USD 1134.34 millones para 2032, con un CAGR del 4.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Llaves para Tubos 2024 |

USD 809.97 Millones |

| Llaves para Tubos, CAGR |

4.3% |

| Tamaño del Mercado de Llaves para Tubos 2032 |

USD 1134.34 Millones |

El mercado de llaves para tubos está respaldado por un grupo competitivo de fabricantes de herramientas globales, proveedores de equipos industriales e innovadores de materiales que continúan mejorando la durabilidad del producto, la eficiencia del torque y el rendimiento ergonómico. Las empresas líderes se centran en expandir carteras de llaves ligeras, resistentes a la corrosión y de ingeniería de precisión para servir aplicaciones de fontanería, HVAC, construcción y mantenimiento industrial. Las prioridades estratégicas incluyen fortalecer las redes de distribución, acelerar la innovación de productos y aprovechar el crecimiento del comercio electrónico para llegar a usuarios profesionales y de bricolaje. América del Norte lidera el mercado global con una participación exacta del 38%, impulsada por infraestructura avanzada, altas tasas de adopción de herramientas e inversión constante en actividades de mantenimiento y reparación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de llaves para tubos se valoró en USD 809.97 millones en 2024 y se proyecta que alcance USD 1134.34 millones para 2032, registrando un CAGR del 3% durante el período de pronóstico.

- La demanda crece de manera constante debido a fuertes impulsores como la modernización de la fontanería, las necesidades de mantenimiento industrial y la creciente adopción de diseños de llaves ergonómicas y ligeras en aplicaciones profesionales.

- Las tendencias clave incluyen el cambio hacia materiales de aluminio y compuestos, el aumento de la adquisición en línea y la creciente preferencia por mandíbulas de ingeniería de precisión y modelos de llaves multifuncionales.

- El panorama competitivo se fortalece a medida que los fabricantes mejoran la durabilidad, el rendimiento del torque y las capacidades de distribución mientras compiten contra herramientas de apriete motorizadas en entornos de trabajo pesado.

- Regionalmente, América del Norte posee el 38% del mercado, mientras que el segmento de tamaño de 200 mm–400 mm lidera la demanda de productos; la expansión de la actividad de construcción en Asia-Pacífico continúa apoyando el crecimiento global a largo plazo.

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Las llaves para tubos rectas dominan el mercado con la mayor participación debido a su uso generalizado en fontanería, mantenimiento mecánico e instalaciones industriales. Su alta fuerza de agarre, compatibilidad con varios diámetros de tubería y construcción robusta impulsan una fuerte preferencia entre técnicos y contratistas. Las llaves para tubos de desplazamiento y de extremo ganan tracción en espacios confinados, mientras que las llaves de cadena y correa sirven aplicaciones que requieren superficies que no marquen o formas irregulares. El crecimiento en el mantenimiento de petróleo y gas y las actualizaciones de infraestructura de agua municipal fortalecen aún más la demanda de llaves para tubos rectas duraderas en sectores de uso final global.

- Por ejemplo, CCS Insight informó que se vendieron 46.8 millones de dispositivos móviles de segunda mano a nivel mundial en el cuarto trimestre de 2023 dentro del mercado secundario organizado (excluyendo las ventas entre particulares). Esto representó un aumento del 2.9% respecto al año anterior, destacando la resiliencia y el crecimiento continuo del mercado.

Por Material

Las llaves de tubo de acero tienen la cuota de mercado dominante, respaldadas por su durabilidad superior, alta resistencia al torque y adecuación para entornos industriales de trabajo pesado. Su larga vida útil y fiabilidad en operaciones de tuberías de alta presión las convierten en la opción preferida en los sectores de construcción, petroquímica y servicios públicos. Las llaves de aluminio ganan adopción entre los profesionales que buscan alternativas ligeras para tareas aéreas o repetitivas, mientras que las variantes de plástico y compuestos se expanden en aplicaciones que requieren resistencia a la corrosión. El creciente enfoque en el manejo ergonómico y el avance de materiales sigue elevando la demanda de diseños estructurados de llaves de acero.

- Por ejemplo, Gazelle es una empresa bien conocida en el espacio de reCommerce para electrónicos de consumo, que ofrece servicios de intercambio y vende dispositivos certificados de segunda mano. Gazelle había procesado con éxito más de 2 millones de dispositivos usados de más de 1 millón de clientes.

Por Tamaño

El segmento de tamaño de 200 mm a 400 mm representa la mayor cuota de mercado, impulsado por su versatilidad en fontanería residencial, servicios de HVAC y reparación mecánica general. Esta categoría de rango medio equilibra la capacidad de agarre con la maniobrabilidad, haciéndola adecuada para técnicos que realizan instalaciones y tareas de mantenimiento frecuentes. Las llaves más pequeñas de menos de 200 mm apoyan el trabajo de precisión en espacios compactos, mientras que los tamaños más grandes de más de 600 mm abordan tuberías industriales de trabajo pesado. La expansión de la actividad de construcción, el aumento del mantenimiento de redes de servicios públicos y la necesidad de herramientas adaptables continúan reforzando la demanda de llaves de tubo de tamaño medio a nivel mundial.

Principales Impulsores de Crecimiento

Aumento de la Modernización de la Fontanería e Infraestructura

La expansión de la infraestructura residencial, comercial y municipal impulsa una fuerte demanda de llaves de tubo a medida que los sistemas de fontanería, drenaje y tuberías se someten a actualizaciones continuas. Los contratistas prefieren herramientas duraderas y de alto torque que apoyen tareas frecuentes de instalación y reparación en redes de suministro de agua, HVAC y aguas residuales. El crecimiento en actividades de renovación y la adopción de accesorios de tubería estandarizados aceleran aún más el uso del producto. Las crecientes inversiones en gestión urbana del agua y desarrollo de ciudades inteligentes continúan reforzando el impulso del mercado, posicionando a las llaves de tubo como herramientas esenciales para entornos con un alto mantenimiento.

- Por ejemplo, el programa Amazon Renewed, que vende electrónicos certificados reacondicionados, está respaldado por su Garantía Amazon Renewed, una garantía mínima de 90 días que fortalece la confianza del consumidor en los dispositivos reacondicionados.

Expansión Industrial y Demanda de Mantenimiento

El crecimiento en los sectores de petróleo y gas, petroquímica, manufactura y generación de energía impulsa la necesidad de llaves de tubo de trabajo pesado capaces de manejar tuberías de alta presión y conexiones de gran diámetro. Las instalaciones dependen de estas herramientas para el mantenimiento rutinario, operaciones de cierre y inspecciones de seguridad para asegurar la continuidad operativa. El aumento de la automatización industrial y el impulso global hacia la reducción del tiempo de inactividad fomentan la adopción de llaves de precisión con mejor fuerza de agarre y rendimiento de torque. Las mejoras en talleres mecánicos y operaciones de servicio de campo fortalecen la demanda a largo plazo en aplicaciones de mantenimiento industrial.

- Por ejemplo, la Vespa Elettrica de Piaggio, un scooter eléctrico insignia, utiliza un paquete de baterías de iones de litio con 4.2 kWh de energía y ofrece una potencia máxima del motor de 4 kW (3.6 kW continuos), con un par motor de 200 Nm.

Cambio hacia Herramientas Ergonómicas y Ligeras

El aumento de los requisitos de eficiencia de la fuerza laboral y las preocupaciones por la fatiga de los técnicos impulsan el cambio hacia diseños de llaves de tubo ligeros, ergonómicos y fáciles de usar. Los fabricantes mejoran la comodidad a través de una geometría de mango mejorada, reducción del peso de la herramienta y características que minimizan la vibración. Los materiales de aluminio y compuestos ganan terreno a medida que los profesionales buscan herramientas que permitan un uso prolongado sin comprometer la capacidad de agarre. La demanda de kits de herramientas portátiles entre técnicos de HVAC, fontanería y servicio también acelera esta transición. Este enfoque en la usabilidad y la seguridad del trabajador respalda la rápida adopción de diseños de llaves modernizadas en los mercados globales.

Tendencias y Oportunidades Clave

Adopción de Materiales Avanzados e Ingeniería de Precisión

Una tendencia creciente hacia materiales de alto rendimiento como aleaciones de aluminio, acero endurecido y compuestos mejora la durabilidad, resistencia a la corrosión y precisión del agarre. Los fabricantes invierten en mecanizado de precisión para mejorar la alineación de las mordazas y la consistencia del par, apoyando aplicaciones de grado profesional. Surgen oportunidades para llaves reforzadas diseñadas para condiciones de trabajo extremas, incluyendo entornos marinos, de procesamiento químico y mecánicos pesados. Esta evolución hacia materiales de construcción avanzados ayuda a diferenciar marcas y se alinea con las necesidades de la industria de herramientas duraderas y confiables.

- Por ejemplo, el Hyundai Creta Electric programado para su lanzamiento en 2025 ofrece dos opciones de paquetes de baterías de iones de litio refrigeradas por líquido: un paquete de 51.4 kWh y un paquete de 42 kWh.

Crecimiento de Diseños de Llaves Multifuncionales y Ajustables

El mercado experimenta una creciente demanda de modelos de llaves ajustables, multifuncionales y compactas que optimizan los kits de herramientas y mejoran la flexibilidad operativa. Los técnicos prefieren cada vez más herramientas que puedan adaptarse a múltiples diámetros de tuberías y geometrías complejas, reduciendo la necesidad de múltiples llaves especializadas. Las innovaciones en mecanismos de ajuste rápido, mordazas modulares y mangos de doble propósito presentan fuertes oportunidades para los fabricantes. Esta tendencia se alinea con el creciente enfoque en la productividad en el campo y el servicio rentable en aplicaciones de fontanería, industriales y mecánicas.

- Por ejemplo, el Grupo Volkswagen enfatiza su red de producción multicontinental para su cartera de vehículos eléctricos, produciendo Vehículos Eléctricos de Batería (BEVs) en 18 sitios a través de su red de producción global a finales de 2023.

Expansión del Comercio Electrónico y Distribución de Herramientas Profesionales

Las plataformas digitales fortalecen la visibilidad del producto y ofrecen a los técnicos un mayor acceso a tipos de llaves especializadas, impulsando la adquisición en línea. Los minoristas de herramientas profesionales y los portales de comercio electrónico de marcas OEM amplían la oferta de llaves premium, ergonómicas y específicas para tareas. La creciente adopción de kits de herramientas de mantenimiento basados en suscripción y opciones de personalización en línea presenta nuevas oportunidades. Las capacidades mejoradas de logística digital y entrega rápida apoyan aún más el cambio hacia canales en línea, acelerando la penetración del mercado entre pequeños contratistas y consumidores de bricolaje.

Desafíos Clave

Limitaciones Operativas en Entornos Industriales Extremos

Las llaves de tubo enfrentan desafíos en entornos de alta temperatura, corrosivos o de alto par donde el uso repetido acelera el desgaste, la deformación de las mordazas y los riesgos de deslizamiento. Las aplicaciones industriales de servicio pesado a menudo exigen herramientas especializadas o alternativas motorizadas, limitando la idoneidad de las llaves manuales convencionales. Industrias como el procesamiento químico, la perforación en alta mar y la minería requieren materiales y recubrimientos mejorados para abordar problemas de durabilidad. Los fabricantes deben mejorar continuamente la resistencia mecánica y la resistencia a la corrosión para mantener la competitividad en entornos operativos exigentes.

Aumento de la Competencia de Herramientas Motorizadas y Automatizadas

La creciente adopción de herramientas de tubo motorizadas, sistemas de torque hidráulico y soluciones de apriete automatizadas presenta un desafío importante para el uso tradicional de llaves de tubo. Estos sistemas avanzados ofrecen mayor precisión, mejor control de torque y reducen la fatiga del operador, haciéndolos preferidos para instalaciones industriales a gran escala. A medida que las instalaciones industriales buscan tiempos de respuesta más rápidos y prácticas de mantenimiento más seguras, las llaves manuales corren el riesgo de perder relevancia en entornos de alto rendimiento. Las empresas deben innovar con diseños manuales híbridos o mejorados para competir eficazmente contra las alternativas automatizadas.

Análisis Regional

América del Norte

América del Norte posee la mayor parte del mercado global de llaves de tubo con aproximadamente un 38%, respaldada por una fuerte actividad de construcción, amplios requisitos de mantenimiento de plomería e infraestructura industrial avanzada. La región se beneficia de altas tasas de adopción de herramientas profesionales en HVAC, petróleo y gas, y servicios públicos, donde las llaves duraderas y de alto par siguen siendo esenciales. La inversión continua en modernización de tuberías, remodelación residencial y mejoras en sistemas de agua municipales fortalece la demanda. Los fabricantes de herramientas establecidos y las redes de distribución generalizadas refuerzan aún más la penetración del mercado, mientras que el creciente interés en herramientas ergonómicas, ligeras y de precisión respalda un crecimiento sostenido a largo plazo.

Europa

Europa representa alrededor del 27% del mercado global, impulsada por estrictos estándares de seguridad, crecientes necesidades de mantenimiento industrial e inversión sostenida en mejoras de infraestructura comercial y residencial. La demanda sigue siendo fuerte en Alemania, el Reino Unido, Francia y los países nórdicos, donde la expansión de HVAC, la renovación de plomería y los proyectos de energía renovable requieren herramientas manuales confiables. El enfoque de la región en materiales ligeros, aleaciones resistentes a la corrosión y fabricación orientada a la sostenibilidad mejora la innovación de productos. Los ciclos de reemplazo impulsados por el cumplimiento normativo y la presencia de industrias de servicios mecánicos establecidas contribuyen aún más a la demanda estable de Europa por llaves de tubo premium.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 24% del mercado global y continúa expandiéndose rápidamente debido a la actividad de construcción a gran escala, la rápida urbanización y el creciente rendimiento industrial en China, India y el sudeste asiático. Los proyectos de expansión de infraestructura, incluidos los sistemas de distribución de agua, los oleoductos y las instalaciones industriales, aumentan significativamente el consumo de herramientas. La creciente fuerza laboral de técnicos en la región y la creciente adopción de herramientas de grado profesional respaldan el impulso del mercado a largo plazo. Las capacidades de fabricación local y los precios competitivos mejoran la accesibilidad, mientras que la modernización de los servicios públicos y el fuerte crecimiento en los servicios de plomería residencial impulsan una demanda sostenida en diversas aplicaciones.

América Latina

América Latina captura alrededor del 7% del mercado global de llaves de tubo, respaldada por el desarrollo urbano en curso, la expansión de viviendas residenciales y la modernización gradual de la infraestructura de agua y saneamiento. La demanda crece de manera constante en Brasil, México, Argentina y Chile a medida que las actividades de mantenimiento de plomería aumentan junto con la construcción industrial. Las fluctuaciones económicas y la dependencia de las importaciones plantean desafíos, sin embargo, el creciente interés en herramientas duraderas de rango medio sostiene la actividad del mercado. Las inversiones en campos de petróleo y gas, operaciones mineras y redes de servicios públicos crean oportunidades para las categorías de llaves de uso pesado, contribuyendo a perspectivas de mercado estables a largo plazo en toda la región.

Oriente Medio y África

La región de Oriente Medio y África posee casi el 4% del mercado global, con la demanda impulsada principalmente por las operaciones de petróleo y gas, la construcción industrial y la expansión continua de la infraestructura comercial. Países como los EAU, Arabia Saudita y Sudáfrica dependen en gran medida de llaves de alta resistencia y resistentes a la corrosión, adecuadas para entornos hostiles. Los proyectos de desarrollo de tuberías de agua y el aumento del mantenimiento de activos energéticos apoyan aún más el consumo. Aunque el crecimiento del mercado se ve moderado por condiciones económicas desiguales, la creciente inversión en servicios públicos, refinerías e infraestructura urbana continúa generando una demanda constante de llaves de tubo duraderas y de alto rendimiento.

Segmentaciones del Mercado:

Por Tipo de Producto:

- Llave de tubo recta

- Llave de tubo offset

Por Material:

Por Tamaño:

- Hasta 200 mm

- 200 mm – 400 mm

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de llaves de tubo presenta una mezcla diversa de fabricantes globales y proveedores industriales, incluidos Metline Industries, RPM International Inc., Tata Steel, Georg Fischer, Merck KGaA, Eastman Chemical Company, Saint-Gobain, Popular Pipes Group of Companies, Aliaxis y Mueller Industries. El mercado de llaves de tubo se define por una combinación de fabricantes de herramientas globales establecidos y productores regionales emergentes que compiten a través de la innovación, los avances en materiales y la fortaleza de distribución. Las empresas se centran en mejorar la eficiencia del torque, la precisión de las mordazas y el manejo ergonómico para apoyar aplicaciones exigentes en los sectores de plomería, HVAC, mantenimiento industrial y construcción. Las inversiones en aleaciones ligeras, acabados resistentes a la corrosión y componentes de ingeniería de precisión reflejan el cambio de la industria hacia un mayor rendimiento y comodidad del usuario. La expansión de los canales de comercio electrónico, las asociaciones de herramientas profesionales y las redes de servicio postventa intensifican aún más la competencia. A medida que la modernización de la infraestructura y la expansión industrial se aceleran en todo el mundo, los fabricantes enfatizan la fiabilidad del producto, la vida útil prolongada y los diseños versátiles para fortalecer el posicionamiento en el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Metline Industries

- RPM International Inc.

- Tata Steel

- Georg Fischer

- Merck KGaA

- Eastman Chemical Company

- Saint-Gobain

- Popular Pipes Group of Companies

- Aliaxis

- Mueller Industries

Desarrollos Recientes

- En octubre de 2025, Georg Fischer (GF) adquirió el Grupo VAG por CHF, fortaleciendo su plataforma de Soluciones de Flujo, especialmente en el sector de infraestructura.

- En junio de 2025, Prysmian completó la adquisición de Channell Commercial Corporation, un fabricante estadounidense de recintos termoplásticos y gestión de fibra, por un precio base sujeto a ajustes, un movimiento que fortalece las Soluciones Digitales de Prysmian y el apoyo a las redes de banda ancha/telecomunicaciones con la fabricación y productos de Channell en EE. UU., como bóvedas y recintos.

- En marzo de 2025, Baker Hughes y Petrobras se asociaron en un programa de desarrollo tecnológico para crear tuberías flexibles resistentes a la corrosión por tensión con una vida útil de 30 años.

- En mayo de 2024, Westlake Pipe & Fittings anunció una expansión significativa en Wichita Falls, TX, agregando una planta de 190,000 pies cuadrados para tuberías de PVC orientado molecularmente (PVCO), una alternativa más fuerte y duradera al PVC estándar, mejorando su cartera para infraestructura de agua con un uso reducido de material y mejor rendimiento.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Tipo de Producto, Material, Tamaño y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará una demanda constante impulsada por la modernización continua de la plomería y la infraestructura.

- Los fabricantes adoptarán cada vez más materiales compuestos y aluminio ligero para mejorar la comodidad del usuario.

- Los canales de ventas digitales se expandirán aún más a medida que los técnicos se inclinen hacia la adquisición de herramientas en línea.

- Las mandíbulas de precisión y los mecanismos de torque mejorados ganarán protagonismo en aplicaciones profesionales.

- Las operaciones de mantenimiento industrial continuarán impulsando la adopción de variantes de llaves de uso intensivo.

- Los diseños de llaves multifuncionales y ajustables atraerán a usuarios que buscan kits de herramientas versátiles.

- El creciente nivel de actividad de construcción en economías emergentes fortalecerá la penetración global del mercado.

- La fabricación enfocada en la sostenibilidad y los materiales reciclables recibirán más atención en la industria.

- Las mejoras ergonómicas seguirán siendo una prioridad para reducir la fatiga durante el uso prolongado en el campo.

- La diferenciación de productos dependerá cada vez más de la durabilidad, la consistencia del rendimiento y la fiabilidad de la marca.