Visión General del Mercado

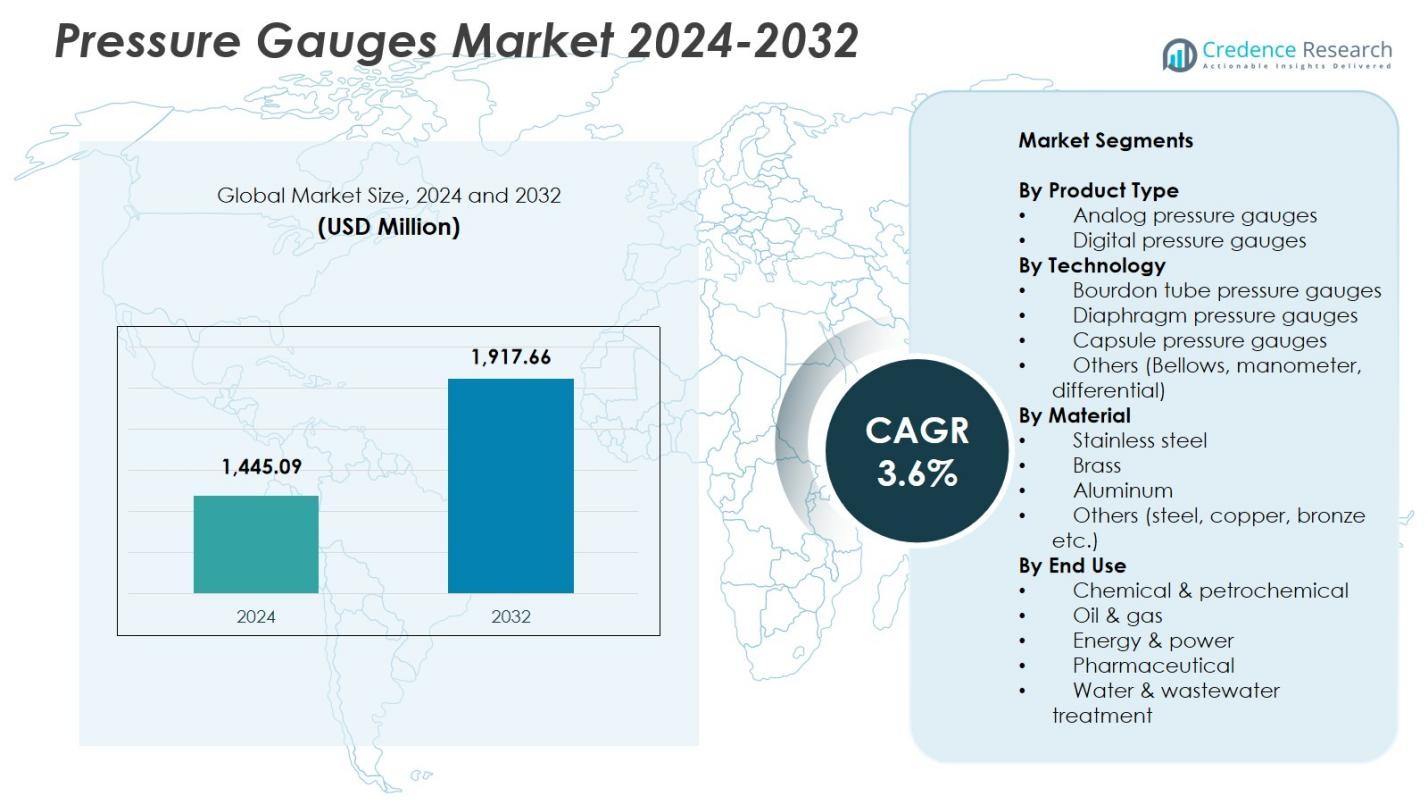

El tamaño del mercado de manómetros se valoró en USD 1,445.09 millones en 2024 y se anticipa que alcanzará los USD 1,917.66 millones para 2032, con un CAGR del 3.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Manómetros 2024 |

USD 1,445.09 millones |

| Mercado de Manómetros, CAGR |

3.6% |

| Tamaño del Mercado de Manómetros 2032 |

USD 1,917.66 millones |

El mercado de manómetros presenta a los principales actores como Ametek, Badotherm, Circor, Dwyer, Emerson, Fluke Corporation, Honeywell International, Kobold Instruments, Newbow y Omega Engineering, cada uno centrado en la ingeniería de precisión, la innovación de materiales y carteras de productos ampliadas para satisfacer la creciente demanda de medición industrial. Estas empresas fortalecen su presencia a través de manómetros analógicos y digitales avanzados diseñados para la fiabilidad en aplicaciones de petróleo y gas, procesamiento químico, energía y manufactura. Regionalmente, América del Norte lideró el mercado con una participación del 32.6% en 2024, respaldada por una fuerte infraestructura industrial y una alta adopción de sistemas de monitoreo tecnológicamente avanzados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de manómetros se valoró en USD 1,445.09 millones en 2024 y se proyecta que crezca a un CAGR del 3.6% hasta 2032.

- El creciente automatismo industrial y las crecientes inversiones en petróleo y gas, productos químicos y generación de energía impulsan una fuerte demanda de instrumentos de monitoreo de presión de precisión en los sectores de uso final.

- La adopción de manómetros digitales se acelera a medida que las industrias integran sistemas habilitados para IoT, diagnósticos en tiempo real y soluciones de mantenimiento predictivo, mientras que los manómetros analógicos mantienen su dominio con una participación del 68.4% debido a la eficiencia de costos y fiabilidad.

- Los principales actores, incluidos Ametek, Emerson, Honeywell International, Fluke Corporation, Circor y Badotherm, expanden sus carteras a través de la innovación de materiales, diseños de acero inoxidable y ofertas específicas para aplicaciones para fortalecer su posicionamiento en el mercado.

- Regionalmente, América del Norte lideró con una participación del 32.6% en 2024, seguida por Europa con un 28.4% y Asia-Pacífico con un 24.9%, mientras que la tecnología de tubo Bourdon permaneció dominante con una participación del 54.7% en aplicaciones industriales globales.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo de Producto:

En el mercado de manómetros, los manómetros analógicos dominaron el segmento de tipo de producto con una participación del 68.4% en 2024, impulsados por su rentabilidad, simplicidad operativa y uso generalizado en sistemas industriales, HVAC, de petróleo y gas, y mecánicos. Su durabilidad, fiabilidad en entornos hostiles y adecuación para aplicaciones sin suministro de energía continua refuerzan su liderazgo. Los manómetros digitales continúan ganando terreno debido a características avanzadas como mayor precisión, registro de datos y monitoreo remoto; sin embargo, su mayor costo y requisitos de mantenimiento limitan una adopción más amplia, asegurando que los sistemas analógicos mantengan una fuerte preferencia en las industrias globales.

- Por ejemplo, los manómetros de tubo Bourdon de WIKA, con elementos elásticos como carcasas de acero inoxidable y relleno de glicerina, destacan en aplicaciones hidráulicas al amortiguar vibraciones para una lectura clara en medio de medios agresivos en sistemas de petróleo y gas y refrigeración.

Por Tecnología:

Entre los segmentos tecnológicos, los manómetros de tubo Bourdon mantuvieron la mayor participación con un 54.7% en 2024, respaldados por su versatilidad, amplio rango de medición de presión y fuerte fiabilidad mecánica en operaciones industriales. Su rendimiento probado en entornos de petróleo y gas, procesamiento químico y fabricación pesada impulsa aún más su adopción. Los manómetros de diafragma y cápsula se utilizan cada vez más para aplicaciones de baja presión y medios corrosivos, mientras que otras tecnologías como fuelles, manómetros y manómetros diferenciales atienden necesidades operativas especializadas. Sin embargo, los sistemas de tubo Bourdon siguen siendo dominantes debido a su diseño robusto, precisión y despliegue rentable.

- Por ejemplo, Budenberg proporciona manómetros de tubo Bourdon con carcasa DMC (modelo 966TGP) con patrones de seguridad para entornos petroquímicos corrosivos, utilizados en la producción de etileno y propileno mientras aseguran longevidad a través de la certificación retardante de fuego.

Por Material:

El segmento de acero inoxidable lideró la categoría de materiales con una participación del 61.2% en 2024, impulsado por su superior resistencia a la corrosión, alta resistencia mecánica y larga vida operativa en condiciones exigentes como aplicaciones petroquímicas, marinas y farmacéuticas. Los manómetros de acero inoxidable ofrecen una mayor compatibilidad con medios agresivos y entornos de alta presión, apoyando su uso generalizado en sistemas críticos. Los manómetros de latón siguen en adopción para mediciones de propósito general, especialmente en sistemas HVAC y de agua, mientras que el aluminio y otros metales como el acero, cobre y bronce atienden aplicaciones de nicho que requieren características de rendimiento livianas o especializadas.

Principales Impulsores del Crecimiento

Aumento de la Automatización Industrial y Optimización de Procesos

El aumento de la adopción de la automatización en la fabricación, petróleo y gas, procesamiento químico y generación de energía impulsa significativamente la demanda de manómetros avanzados. Las industrias dependen del monitoreo preciso y en tiempo real de la presión para asegurar un control óptimo de procesos, seguridad del equipo y eficiencia operativa. A medida que las instalaciones modernizan sistemas heredados e integran soluciones de monitoreo de presión inteligentes, la necesidad de manómetros fiables con alta precisión y durabilidad se expande. El crecimiento en entornos de producción continua, donde el mantenimiento predictivo y el tiempo de actividad del sistema son críticos, acelera aún más la adopción en el mercado de instrumentos de medición de presión tanto analógicos como digitales.

- Por ejemplo, los manómetros de plástico de la serie OBS de Icon Process Controls, con una precisión de ±0.75% y pestañas de rango de color, se integran con protectores de manómetros para tanques de procesamiento químico, proporcionando monitoreo resistente a la corrosión sin necesidad de llenado o ensamblaje.

Expansión de la Infraestructura de Petróleo y Gas, Petroquímica y Energía

Las inversiones globales en exploración upstream, redes de transporte midstream y operaciones de refinación downstream fortalecen la demanda de manómetros robustos capaces de soportar temperaturas extremas, medios corrosivos y condiciones de alta presión. Las refinerías, terminales de GNL, redes de tuberías y plantas de energía dependen de la medición continua de presión para mantener la integridad del sistema y el cumplimiento normativo. A medida que las economías en desarrollo expanden la infraestructura energética y las economías avanzadas actualizan instalaciones más antiguas, la necesidad de manómetros industriales de alto rendimiento se acelera, impulsando un crecimiento sostenido del mercado en los segmentos industriales pesados.

- Por ejemplo, la serie modelo 262/263 de Bourdon utiliza partes húmedas de monel para manómetros de tubo Bourdon, proporcionando resistencia a la corrosión contra ácidos y bases agresivos en las industrias de procesos químicos y petroquímicos.

Creciente Enfoque en el Cumplimiento de Seguridad y la Fiabilidad del Equipo

Regulaciones de seguridad más estrictas en industrias como la farmacéutica, procesamiento de alimentos, tratamiento de agua y aeroespacial aumentan la necesidad de instrumentos de monitoreo de presión precisos y certificados. Los manómetros juegan un papel crítico en la prevención de fallos de equipos, fugas y peligros relacionados con la presión, haciéndolos esenciales para el cumplimiento de las normas de seguridad ISO, ASME y nacionales. Los fabricantes adoptan cada vez más manómetros de alta precisión con materiales mejorados, protección contra sobrecarga, resistencia a vibraciones y diseños a prueba de manipulaciones. Este enfoque en la seguridad operativa y la fiabilidad fortalece la demanda tanto de manómetros mecánicos como digitales en entornos industriales y comerciales.

Tendencias y Oportunidades Clave

Cambio Hacia la Medición de Presión Inteligente, Digital y Conectada

Una tendencia importante en el mercado de manómetros es la transición de sistemas analógicos convencionales a manómetros digitales inteligentes con características como conectividad inalámbrica, integración Bluetooth, registro de datos y diagnósticos remotos. Estas tecnologías apoyan el mantenimiento predictivo y la integración sin problemas con plataformas IoT, ampliando las oportunidades en fábricas inteligentes y operaciones industriales digitalizadas. A medida que las industrias adoptan la Industria 4.0, los fabricantes que ofrecen manómetros digitales avanzados con capacidades analíticas mejoradas, compatibilidad con la nube y monitoreo en tiempo real están bien posicionados para capturar oportunidades de crecimiento emergentes.

- Por ejemplo, los transmisores de presión de manómetro inalámbrico SmartLine de Honeywell en las series 800 y 700 proporcionan transmisión inalámbrica para monitoreo remoto en entornos industriales.

Aumento en la Adopción de Materiales Resistentes a la Corrosión y Específicos para Aplicaciones

La creciente demanda de manómetros especializados diseñados para entornos hostiles presenta fuertes oportunidades para los fabricantes. Los usuarios finales prefieren cada vez más acero inoxidable, Hastelloy y materiales resistentes a químicos que mejoran la durabilidad en aplicaciones petroquímicas, marinas y farmacéuticas. De manera similar, sectores como alimentos y bebidas, fabricación de semiconductores y biotecnología requieren soluciones de medición de presión higiénicas y libres de contaminación. Este cambio hacia la innovación en materiales y la personalización de aplicaciones fomenta la diferenciación de productos, creando nuevas vías para proveedores enfocados en materiales diseñados, recubrimientos avanzados y mejoras de rendimiento específicas de la industria.

- Por ejemplo, el manómetro de proceso XSEL® Modelo 23x.34 de WIKA cuenta con un tubo bourdon, conexión de presión y todas las partes en contacto con el medio hechas de acero inoxidable 316L, lo que le permite manejar entornos petroquímicos corrosivos con presiones positivas de hasta 30,000 psi (2,000 bar).

Desafíos Clave

Sensibilidad al Precio y Competencia de Fabricantes de Bajo Costo

El mercado de manómetros enfrenta una presión significativa por parte de fabricantes de bajo costo que ofrecen alternativas económicas, particularmente en Asia-Pacífico. Esta sensibilidad al precio afecta los márgenes de las marcas establecidas y complica la penetración de mercado para productos digitales avanzados. Muchos usuarios finales en industrias impulsadas por el costo priorizan la asequibilidad sobre el rendimiento a largo plazo, limitando la adopción de manómetros de alta especificación. A medida que la competencia se intensifica, los fabricantes deben equilibrar la eficiencia de costos con la innovación mientras abordan las expectativas de los clientes a través de características de valor añadido, vida útil extendida y diferenciación de productos para mantener su posición en el mercado.

Problemas de Mantenimiento, Necesidades de Calibración y Degradación del Rendimiento

Los manómetros, especialmente los modelos mecánicos, son propensos al desgaste, daños por vibración, variaciones de temperatura y desviación de calibración con el tiempo. Estos desafíos de rendimiento aumentan los costos de mantenimiento y pueden comprometer la precisión de las mediciones en aplicaciones críticas. Las industrias con operaciones continuas requieren ciclos frecuentes de calibración y reemplazo, creando ineficiencias operativas. La exposición a medios corrosivos o condiciones de alta presión acelera aún más la degradación. Para superar estos desafíos, los fabricantes deben invertir en materiales mejorados, mecanismos internos robustos y alternativas digitales que ofrezcan lecturas estables, mantenimiento reducido y confiabilidad de servicio extendida.

Análisis Regional

América del Norte

América del Norte lideró el mercado de manómetros con una participación del 32.6% en 2024, impulsada por una fuerte actividad industrial en petróleo y gas, petroquímicos, generación de energía y manufactura. El énfasis de la región en la seguridad laboral, el control avanzado de procesos y la modernización de instalaciones industriales acelera la adopción de manómetros tanto analógicos como digitales. El crecimiento en la exploración de gas de esquisto, expansiones de tuberías e iniciativas de automatización fortalece aún más la demanda. La presencia de fabricantes de instrumentación establecidos y marcos regulatorios estrictos aseguran altos estándares de calidad del producto, apoyando el dominio continuo del mercado en infraestructuras críticas y aplicaciones industriales.

Europa

Europa representó una participación del 28.4% en 2024, respaldada por su avanzada base industrial, un fuerte entorno regulatorio y crecientes inversiones en infraestructura de transición energética. Las industrias químicas, farmacéuticas y de procesamiento de alimentos de la región dependen en gran medida del monitoreo preciso de presión para la seguridad y el cumplimiento de calidad. La creciente adopción de manómetros digitales se alinea con las iniciativas de Industria 4.0 en Alemania, el Reino Unido, Francia e Italia. Además, los estrictos estándares de la UE que promueven la confiabilidad del equipo y la protección ambiental impulsan el reemplazo de manómetros mecánicos obsoletos por modelos de alto rendimiento y resistentes a la corrosión adecuados para condiciones industriales exigentes.

Asia-Pacífico

Asia-Pacífico tuvo una participación del 24.9% en 2024, emergiendo como la región de más rápido crecimiento debido a la rápida industrialización, el desarrollo de infraestructura y la expansión de los ecosistemas de manufactura en China, India, Japón y el Sudeste Asiático. El crecimiento a gran escala en los sectores de químicos, automotriz, construcción y energía impulsa una demanda significativa de manómetros rentables pero duraderos. Los programas de expansión industrial liderados por el gobierno y la creciente adopción de tecnologías de fábricas inteligentes impulsan aún más la penetración del mercado. La región también se beneficia de la presencia de numerosos fabricantes de bajo costo, mejorando la disponibilidad de productos y apoyando el uso generalizado en instalaciones industriales medianas y aplicaciones comerciales de alto volumen.

América Latina

América Latina capturó una participación del 7.3% en 2024, impulsada por el creciente interés en las industrias de petróleo y gas, minería y procesamiento de alimentos en Brasil, México y Argentina. La dependencia de la región en el monitoreo de presión para operaciones de tuberías, seguridad en refinerías y eficiencia de plantas industriales sostiene una demanda constante. Las iniciativas de modernización estructural en la gestión del agua, distribución de energía e instalaciones de manufactura apoyan un mayor crecimiento del mercado. Sin embargo, las fluctuaciones económicas y las prácticas de adquisición sensibles al costo influyen en las tendencias de adopción. El aumento de la conciencia sobre la confiabilidad del equipo y la seguridad operativa fomenta una transición gradual hacia manómetros de mayor calidad y materiales resistentes a la corrosión.

Medio Oriente y África

La región de Medio Oriente y África tuvo una participación del 6.8% en 2024, respaldada por la expansión en la exploración de petróleo y gas, refinación petroquímica e infraestructura de desalinización. Países como Arabia Saudita, Emiratos Árabes Unidos y Catar continúan invirtiendo fuertemente en aplicaciones industriales de alta presión que requieren manómetros robustos y de alta precisión. La creciente actividad de construcción y los proyectos de generación de energía aumentan aún más la demanda regional. Los sectores de minería, tratamiento de agua y manufactura de África contribuyen a una adopción constante, aunque las restricciones presupuestarias afectan la adquisición de productos de alta gama. El creciente enfoque en la seguridad operativa y la durabilidad del equipo impulsa un cambio gradual hacia tecnologías de monitoreo digital y acero inoxidable.

Segmentaciones del Mercado:

Por Tipo de Producto

- Manómetros analógicos

- Manómetros digitales

Por Tecnología

- Manómetros de tubo Bourdon

- Manómetros de diafragma

- Manómetros de cápsula

- Otros (fuelles, manómetro, diferencial)

Por Material

- Acero inoxidable

- Latón

- Aluminio

- Otros (acero, cobre, bronce, etc.)

Por Uso Final

- Químico y petroquímico

- Petróleo y gas

- Energía y potencia

- Farmacéutico

- Tratamiento de agua y aguas residuales

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo en el mercado de manómetros presenta a fabricantes líderes como Ametek, Badotherm, Circor, Dwyer, Emerson, Fluke Corporation, Honeywell International, Kobold Instruments, Newbow y Omega Engineering a la vanguardia de la innovación de productos, avances en materiales y expansión de la distribución global. Estas empresas se centran en mejorar la precisión, durabilidad e integración digital para satisfacer las crecientes demandas de automatización industrial y requisitos de seguridad. Muchos actores enfatizan el desarrollo de diseños resistentes a la corrosión, manómetros digitales habilitados para IoT y soluciones específicas para aplicaciones en petróleo y gas, procesamiento químico, manufactura y farmacéutica. Las iniciativas estratégicas, incluidas lanzamientos de productos, expansiones de capacidad y ofertas de servicios postventa, fortalecen su presencia en el mercado. Los actores regionales también intensifican la competencia ofreciendo manómetros analógicos rentables, particularmente en Asia-Pacífico, creando presión de precios sobre las marcas globales. Los fabricantes adoptan cada vez más asociaciones con distribuidores y empresas de ingeniería para expandir su alcance en mercados emergentes. En general, el panorama refleja una tendencia hacia soluciones de medición de presión tecnológicamente avanzadas y de alta fiabilidad, alineadas con las tendencias de la Industria 4.0 y el cumplimiento normativo.

Análisis de Jugadores Clave

Desarrollos Recientes

- En septiembre de 2025, Honeywell International lanzó su nuevo Sensor de Presión 13MM, un dispositivo de alta precisión diseñado para aplicaciones en salas limpias y de grado semiconductor.

- En septiembre de 2025, ABB lanzó la serie de transmisores de presión versátiles P-300 en los Estados Unidos, con una alta precisión de hasta 0.055% y cobertura desde 0.05 kPa hasta 105 MPa para aplicaciones petroquímicas y químicas.

- En mayo de 2024, AMETEK STC (en colaboración con Crystal Engineering) introdujo el manómetro digital XP3i, ofreciendo mayor precisión y conectividad Bluetooth respecto a su predecesor.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Tecnología, Material, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará una demanda constante a medida que las industrias prioricen la precisión, la seguridad y el cumplimiento normativo.

- La adopción de manómetros digitales y habilitados para IoT se expandirá en entornos de fábricas automatizadas e inteligentes.

- Los materiales de acero inoxidable y resistentes a la corrosión ganarán mayor aceptación en aplicaciones industriales severas.

- El crecimiento en petróleo y gas, petroquímicos e infraestructura energética continuará apoyando la adopción de manómetros de alta presión.

- Los fabricantes se centrarán en la integración avanzada de sensores para el monitoreo en tiempo real y el mantenimiento predictivo.

- Los proveedores regionales de bajo costo ejercerán presión sobre los precios, alentando a los actores globales a diferenciarse a través de la innovación.

- La demanda de reemplazo aumentará a medida que las industrias actualicen sistemas heredados con manómetros de precisión modernos.

- Los manómetros personalizados y específicos para aplicaciones crecerán en importancia en farmacéuticos, procesamiento de alimentos y tratamiento de agua.

- Las regulaciones ambientales y de seguridad acelerarán la adopción de instrumentos certificados de alta precisión.

- Los mercados emergentes ofrecerán fuertes oportunidades de expansión a medida que aumente la industrialización y el desarrollo de infraestructura.