Visión General del Mercado

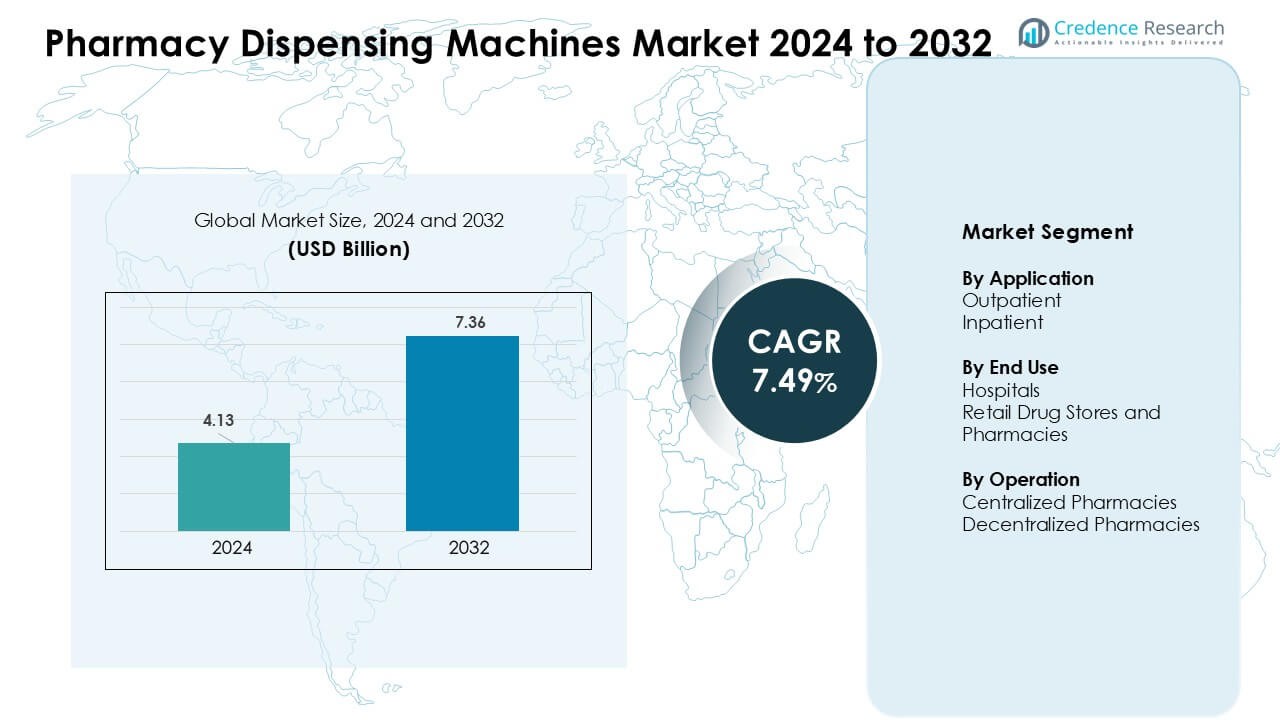

El mercado de máquinas dispensadoras de farmacia se valoró en USD 4.13 mil millones en 2024 y se anticipa que alcanzará USD 7.36 mil millones para 2032, creciendo a una CAGR de 7.49 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Máquinas Dispensadoras de Farmacia 2024 |

USD 4.13 Mil Millones |

| Mercado de Máquinas Dispensadoras de Farmacia, CAGR |

7.49 % |

| Tamaño del Mercado de Máquinas Dispensadoras de Farmacia 2032 |

USD 7.36 Mil Millones |

El mercado de máquinas dispensadoras de farmacia está conformado por actores clave como Capsa Healthcare, ScriptPro LLC, Omnicell, Inc., Baxter, Accu-Chart, BD, Avery Weigh-Tronix y PEARSON MEDICAL TECHNOLOGIES. Estas empresas compiten ofreciendo plataformas de dispensación automatizadas que mejoran la precisión de la medicación, reducen la carga de trabajo manual y apoyan flujos de trabajo digitales integrados en hospitales y farmacias minoristas. Los proveedores se centran en la robótica, el control de inventario en tiempo real y la dispensación segura de medicamentos de alto riesgo para fortalecer la adopción. América del Norte lideró el mercado en 2024 con una participación del 38%, respaldada por una fuerte digitalización del sector salud, grandes redes hospitalarias y una rápida adopción de sistemas avanzados de automatización farmacéutica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de máquinas dispensadoras de farmacia se valoró en USD 4.13 mil millones en 2024 y se proyecta que alcanzará USD 7.36 mil millones para 2032, creciendo a una CAGR de 7.49%.

- La demanda aumenta debido a mayores volúmenes de recetas, escasez de mano de obra y la necesidad de mayor precisión en la medicación en hospitales y farmacias minoristas.

- Las tendencias incluyen la rápida adopción de la robótica, la verificación por código de barras, herramientas de inventario habilitadas por IA y modelos de dispensación híbridos centralizados-descentralizados en grandes redes de atención médica.

- La competencia se intensifica entre los actores clave que ofrecen sistemas integrados que se vinculan con recetas electrónicas y plataformas EHR, mientras que los proveedores más pequeños enfrentan restricciones por altos costos iniciales y compleja integración de TI.

- América del Norte lideró el mercado con aproximadamente el 38% de participación en 2024, mientras que los hospitales mantuvieron la participación dominante en el uso final; Asia Pacífico creció más rápido debido a la expansión de la infraestructura de salud y el aumento de la transformación digital.

Análisis de Segmentación del Mercado:

Por Aplicación

La dispensación ambulatoria mantuvo la participación dominante en 2024 con aproximadamente el 58%. La demanda ambulatoria aumentó a medida que clínicas y cadenas minoristas adoptaron sistemas automatizados para reducir el tiempo de espera y gestionar el aumento de las cargas de recetas. Estos sitios utilizaron máquinas para reducir errores manuales y mejorar la velocidad de recogida, lo que ayudó al flujo de pacientes durante las horas pico. El crecimiento también provino del fuerte uso de recetas digitales y mayor afluencia en clínicas comunitarias. El uso hospitalario se expandió a medida que los hospitales se centraron en la precisión para medicamentos de alto riesgo y un control de inventario más estricto en salas y unidades de cuidados críticos.

- Por ejemplo, los Gabinetes de Dispensación Automatizada XT de Omnicell utilizan dispensación verificada por código de barras y seguimiento en tiempo real para reducir errores de selección de medicamentos y apoyar altos volúmenes de transacciones diarias de medicamentos en entornos de farmacia ambulatoria.

Por Uso Final

Los hospitales lideraron el segmento de uso final en 2024 con casi un 62% de participación. Las grandes redes hospitalarias invirtieron fuertemente en dispensación automatizada para apoyar la entrega segura de medicamentos y reducir la carga de trabajo de las enfermeras. Estos sistemas mejoraron el seguimiento de medicamentos controlados y redujeron los retrasos en las unidades de emergencia. La demanda creció con el aumento de plataformas EMR integradas que conectaron máquinas con los sistemas informáticos hospitalarios. Las tiendas de medicamentos al por menor y farmacias también crecieron a medida que las cadenas desplegaron unidades de dispensación compactas para mejorar la velocidad, reducir la falta de existencias y gestionar el aumento de volúmenes de terapias crónicas.

- Por ejemplo, Swisslog Healthcare afirma que su sistema PillPick® puede dispensar hasta 10,000 dosis unitarias por hora mientras logra una precisión de selección superior al 99.9%, permitiendo a los grandes hospitales satisfacer la demanda continua de medicamentos para pacientes hospitalizados.

Por Operación

Las farmacias centralizadas dominaron el segmento de operación en 2024 con alrededor del 57% de participación. Los centros centrales permitieron mayores niveles de automatización, llenado a granel y controles de calidad consistentes, lo que impulsó la demanda de los principales sistemas hospitalarios. Estos centros utilizaron robots de alta capacidad para manejar grandes volúmenes de recetas y mejorar la eficiencia de costos. El crecimiento fue impulsado por el cambio hacia modelos de centro y radio que apoyaron la entrega el mismo día y la planificación de inventarios simplificada. Las farmacias descentralizadas crecieron a medida que clínicas más pequeñas y departamentos hospitalarios adoptaron sistemas de punto de uso para un acceso más rápido y un tiempo de respuesta de medicación reducido.

Principales Impulsores del Crecimiento

Creciente Demanda de Precisión en la Medicación y Seguridad del Paciente

Los proveedores de atención médica se enfocan fuertemente en reducir los errores de medicación a medida que aumentan los volúmenes de pacientes. Las máquinas dispensadoras de farmacia apoyan este objetivo al automatizar tareas de conteo, etiquetado, verificación y empaquetado que normalmente dependen de la precisión manual. La validación por código de barras, los formatos de dosis unitaria sellados y la integración con recetas electrónicas ayudan a prevenir errores de dispensación. Los hospitales utilizan estos sistemas para mejorar la seguridad de los medicamentos de alto riesgo y mantener el cumplimiento con estrictas normas de auditoría e informes. Las farmacias al por menor también invierten en automatización para reducir errores durante las horas pico. El movimiento más amplio hacia una atención basada en la calidad y tasas más bajas de eventos adversos por medicamentos impulsa una adopción constante. A medida que las redes de atención médica se expanden, la necesidad de flujos de trabajo de medicación consistentes, rastreables y sin errores fortalece este impulsor de crecimiento.

Aumento de Volúmenes de Recetas y Restricciones de Personal

El conteo de recetas aumenta cada año debido al crecimiento de enfermedades crónicas, el envejecimiento de la población y el acceso ampliado a la atención ambulatoria. Las farmacias luchan con personal limitado y cargas operativas crecientes, lo que hace que la automatización sea esencial para mantener la eficiencia. Las máquinas dispensadoras de farmacia reducen el trabajo manual al automatizar tareas repetitivas como clasificación, llenado y empaquetado. Este cambio libera a farmacéuticos y técnicos para enfocarse en el asesoramiento, revisión de medicamentos y apoyo clínico. En los hospitales, los sistemas automatizados ayudan a gestionar grandes cargas de pacientes hospitalizados y apoyan la disponibilidad las 24 horas sin ampliar el personal. Las cadenas minoristas adoptan máquinas compactas para acelerar el servicio durante períodos de alta afluencia. Estas ventajas se alinean con la necesidad del sector de la salud de un mayor rendimiento, reducción de horas extra y productividad estable bajo una demanda creciente.

- Por ejemplo, ScriptPro documenta que sus sistemas de dispensación robótica automatizan el conteo, etiquetado y manejo de viales en un solo flujo de trabajo, permitiendo un llenado de recetas de alto rendimiento bajo operación continua en entornos de farmacia minorista.

Integración con Ecosistemas de Salud Digital y Modelos de Farmacia Conectada

La adopción de la salud digital se expande rápidamente, y las máquinas dispensadoras de farmacia se integran sin problemas con los registros electrónicos de salud, las recetas electrónicas y los sistemas de inventario en tiempo real. Esta conectividad respalda una dispensación más precisa, una verificación más rápida y un intercambio de datos fluido en múltiples ubicaciones de atención. Los sistemas integrados también reducen la falta de existencias, mejoran el seguimiento de sustancias controladas y apoyan auditorías automatizadas. A medida que la telemedicina crece, los centros automatizados centralizados procesan recetas para la entrega a domicilio y la gestión remota de pacientes. Esta alineación digital mejora la visibilidad del flujo de trabajo, mejora el cumplimiento normativo y fortalece la consistencia operativa en grandes redes hospitalarias y minoristas. El cambio hacia farmacias inteligentes y conectadas refuerza este impulsor de crecimiento y fomenta una inversión más amplia en automatización avanzada.

- Por ejemplo, Omnicell confirma que sus plataformas de automatización se integran con los principales sistemas de registros médicos electrónicos para permitir la visibilidad del inventario en tiempo real y la gestión de medicamentos en circuito cerrado en entornos de pacientes hospitalizados y ambulatorios.

Tendencias y Oportunidades Clave

Cambio Hacia Modelos de Farmacia Híbridos Centralizados-Decentralizados

Los hospitales y cadenas de farmacias adoptan cada vez más la automatización híbrida que combina centros centralizados de alto volumen con unidades de dispensación descentralizadas en el punto de atención. Las ubicaciones centralizadas manejan el llenado, empaque y verificación a gran escala, mientras que las estaciones descentralizadas proporcionan acceso rápido a medicamentos en unidades de emergencia, salas y clínicas. Este modelo aumenta la velocidad de dispensación, reduce demoras y fortalece la precisión del inventario en múltiples sitios. Las redes minoristas también utilizan sistemas híbridos para mejorar la entrega el mismo día y el reabastecimiento de tiendas locales. Los proveedores responden con sistemas flexibles que sincronizan datos en tiempo real en todos los nodos, permitiendo una mejor previsión de la demanda y planificación del suministro. Este cambio estructural abre oportunidades significativas para la automatización escalable y en toda la red.

- Por ejemplo, Capsa Healthcare afirma que su automatización de farmacia central se integra con carros y gabinetes de medicamentos descentralizados, utilizando flujos de trabajo respaldados por códigos de barras para mejorar la precisión de la dispensación y la trazabilidad de medicamentos en entornos hospitalarios.

Mejoras en Robótica, IA y Automatización Avanzada

Las máquinas dispensadoras de próxima generación incorporan robótica, análisis impulsados por IA, inspección por visión artificial y sistemas de empaque automatizados. La robótica mejora la velocidad y consistencia, especialmente en centros centralizados que manejan miles de recetas diarias. La IA mejora la previsión de la demanda, la optimización del inventario y el mantenimiento predictivo, ayudando a los proveedores a reducir costos. Las herramientas de visión artificial detectan errores de llenado o defectos de empaque antes de que los medicamentos lleguen a los pacientes. La dispensación sin contacto y las unidades robóticas compactas atraen tanto a hospitales como a cadenas minoristas que buscan mayor higiene y servicio más rápido. Estas mejoras tecnológicas crean fuertes oportunidades para la innovación, los ciclos de reemplazo de sistemas y la expansión en entornos de farmacia más pequeños con espacio limitado.

- Por ejemplo, Parata Systems documenta que sus plataformas de automatización de farmacias capturan datos de uso en tiempo real y automatizan el conteo de inventario, apoyando la precisión del inventario perpetuo y reduciendo las cargas de trabajo de verificación de existencias manuales.

Desafíos Clave

Alta Inversión Inicial y Complejidad de Integración

La compra, instalación e integración de máquinas dispensadoras de farmacia requieren un capital significativo. Los hospitales más pequeños, clínicas y farmacias minoristas independientes enfrentan restricciones presupuestarias que ralentizan la adopción. La integración con sistemas de TI existentes, como plataformas de EHR, sistemas de inventario y herramientas de facturación, añade costos y complejidad técnica. Los proveedores temen interrupciones en el flujo de trabajo durante la instalación y el período de capacitación. Algunas organizaciones retrasan el despliegue debido a la incertidumbre sobre el retorno de la inversión. Estos obstáculos financieros y operativos siguen siendo barreras importantes, especialmente en regiones sensibles a los costos donde los presupuestos para automatización son limitados.

Riesgos de Ciberseguridad y Desafíos de Protección de Datos

A medida que las máquinas dispensadoras de farmacia se vuelven más conectadas, los riesgos de ciberseguridad aumentan. Estos sistemas almacenan datos de pacientes, historiales de prescripciones y registros de medicamentos controlados que deben permanecer seguros. El ransomware, el acceso no autorizado y el tiempo de inactividad del sistema representan amenazas serias para las operaciones de dispensación. Los proveedores deben implementar una fuerte encriptación, autenticación multinivel y registros de auditoría detallados para mantener el cumplimiento con los requisitos regulatorios. Los ciberataques pueden detener los flujos de trabajo de la farmacia y comprometer la seguridad del paciente. Los proveedores deben fortalecer la arquitectura del sistema y proporcionar actualizaciones de seguridad continuas para proteger las redes de farmacia. La creciente integración digital hace que la preparación para la ciberseguridad sea un desafío crítico para la adopción generalizada del mercado.

Análisis Regional

Norteamérica

Norteamérica tuvo la mayor participación en 2024 con aproximadamente el 38%. Los hospitales y cadenas de farmacias minoristas invirtieron fuertemente en automatización para reducir errores de dispensación y mejorar la velocidad del flujo de trabajo. La fuerte adopción de recetas electrónicas y el enfoque regulatorio estricto en la seguridad de los medicamentos apoyaron el rápido despliegue de máquinas. Los grandes sistemas de salud expandieron centros centralizados para manejar el aumento de cargas de prescripción. Las farmacias minoristas también actualizaron la infraestructura de dispensación para gestionar la alta demanda de atención crónica. La continua integración con plataformas de salud digital y la fuerte presencia de proveedores mantuvieron a Norteamérica a la vanguardia en la penetración general del mercado.

Europa

Europa representó casi el 29% de la cuota de mercado en 2024. Los sistemas de salud maduros de la región fomentaron una adopción constante de la dispensación automatizada para mejorar la seguridad del paciente y reducir la carga operativa. Los hospitales en Alemania, Francia y el Reino Unido invirtieron en unidades de farmacia descentralizadas para acelerar la entrega de medicamentos a pacientes hospitalizados. Las farmacias minoristas adoptaron automatización compacta para gestionar la creciente demanda de los consumidores. El fuerte cumplimiento de las regulaciones de seguridad y auditoría impulsó una mayor integración de características de seguimiento y verificación electrónica. El creciente énfasis en la transformación digital de la salud apoyó la continua expansión de las máquinas dispensadoras en los principales mercados de la UE.

Asia Pacífico

Asia Pacífico capturó alrededor del 24% de la participación en 2024 y se mantuvo como la región de más rápido crecimiento. La demanda aumentó debido a la expansión de la infraestructura hospitalaria, mayores volúmenes de prescripción y la rápida digitalización de la atención médica en China, India, Japón y Corea del Sur. Las grandes cadenas hospitalarias invirtieron en automatización centralizada para mejorar la precisión y reducir la carga del personal. Las redes de farmacias minoristas crecieron rápidamente, impulsando la demanda de máquinas compactas y escalables. Los gobiernos promovieron iniciativas de salud inteligente, lo que aumentó el interés en los sistemas de dispensación conectados. El aumento de las tasas de enfermedades crónicas y la creciente inversión en atención médica privada fortalecieron la adopción regional.

América Latina

América Latina representó aproximadamente el 6% de la cuota de mercado en 2024. La adopción aumentó a medida que los hospitales en Brasil, México y Colombia buscaron la automatización para mejorar la seguridad de los medicamentos y reducir las tasas de error. Las restricciones presupuestarias ralentizaron la implementación, pero las redes de hospitales privados impulsaron una demanda constante. Las cadenas de farmacias minoristas también introdujeron unidades automatizadas para mejorar la velocidad del servicio y reducir el trabajo manual. La transformación digital gradual y la expansión de las recetas electrónicas apoyaron el crecimiento. Los proveedores se centraron en ofrecer modelos rentables adaptados a las necesidades regionales, ayudando a expandir la penetración en los centros de salud urbanos.

Oriente Medio y África

La región de Oriente Medio y África representó aproximadamente el 3% de la cuota en 2024. La adopción creció en los países del Golfo a medida que los hospitales avanzados mejoraron los sistemas de gestión de medicamentos para igualar los estándares globales. Las inversiones en infraestructura de salud inteligente en los EAU y Arabia Saudita fomentaron un uso más amplio de la dispensación automatizada. La adopción en África se mantuvo más lenta debido a las barreras de costo, pero los hospitales privados en Sudáfrica y algunos centros urbanos aumentaron el interés en la automatización. La expansión de los programas de salud digital y el creciente enfoque en la entrega segura y precisa de medicamentos apoyaron el potencial a largo plazo en toda la región.

Segmentaciones del Mercado:

Por Aplicación

- Ambulatorio

- Hospitalizado

Por Uso Final

- Hospitales

- Tiendas de Drogas y Farmacias Minoristas

Por Operación

- Farmacias Centralizadas

- Farmacias Descentralizadas

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de Máquinas Dispensadoras de Farmacia presenta una fuerte competencia entre los principales actores como Capsa Healthcare, ScriptPro LLC, Omnicell, Inc., Accu-Chart y BD. Estas empresas compiten ofreciendo plataformas de automatización avanzadas que mejoran la precisión de los medicamentos, optimizan los flujos de trabajo de la farmacia y apoyan la dispensación de alto volumen tanto en entornos hospitalarios como minoristas. Los proveedores se centran en sistemas integrados con verificación de códigos de barras, seguimiento de inventario en tiempo real y conectividad fluida con recetas electrónicas y plataformas EHR. Los portafolios de productos continúan expandiéndose a través de la robótica, diseños modulares compactos y características de dispensación segura para sustancias controladas. Las empresas también fortalecen su presencia en el mercado a través de asociaciones de servicios, centros de automatización centralizados y programas de capacitación. La creciente demanda de integración de salud digital, seguridad de medicamentos y operaciones de farmacia eficientes apoya una intensa competencia a medida que los proveedores trabajan para ofrecer soluciones escalables, confiables y rentables en los sistemas de salud globales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En julio de 2025, Capsa Healthcare Capsa presentó su Plataforma de Farmacia de Servicios Consolidados (CSPP), un centro unificado diseñado para procesar, gestionar, ordenar, llenar, distribuir y entregar medicamentos y suministros a través de canales de pacientes hospitalizados y ambulatorios para apoyar los esfuerzos de centralización del sistema de salud.

- En mayo de 2025, Omnicell, Inc. Omnicell anunció una nueva línea de productos RFID (MedTrack) destinados a mejorar la precisión y visibilidad de los medicamentos en entornos perioperatorios y clínicos, ampliando la cartera de Omnicell más allá de los ADC y sistemas robóticos hacia el seguimiento de medicamentos habilitado por RFID.

- En marzo de 2025, Capsa Healthcare Capsa abrió un nuevo Centro de Innovación para ofrecer a los clientes acceso inmersivo a tecnologías avanzadas de automatización en el punto de atención y farmacia, posicionando a la empresa para acelerar la adopción de sus soluciones de llenado central y punto de atención.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Aplicación, Uso Final, Operación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La adopción de dispensación automatizada aumentará a medida que los hospitales busquen mayor precisión en la medicación.

- Las cadenas de farmacias minoristas expandirán sistemas robóticos compactos para manejar el creciente volumen de recetas.

- Los centros de farmacia centralizados ganarán tracción para apoyar la dispensación de gran volumen a través de redes.

- La previsión impulsada por IA mejorará la planificación de inventarios y reducirá la falta de existencias.

- La integración con recetas electrónicas y plataformas EHR fortalecerá el flujo de datos.

- La demanda de dispensación segura de medicamentos de alto riesgo impulsará la inversión en herramientas avanzadas de verificación.

- Los modelos híbridos centralizados-descentralizados se extenderán por los principales sistemas de salud.

- Los proveedores desarrollarán máquinas modulares y que ahorren espacio para clínicas y farmacias más pequeñas.

- Las mejoras en ciberseguridad se volverán esenciales a medida que los sistemas conectados se expandan.

- Los mercados emergentes adoptarán la automatización más rápido debido al aumento de la digitalización en salud y el crecimiento del cuidado crónico.