Visión General del Mercado

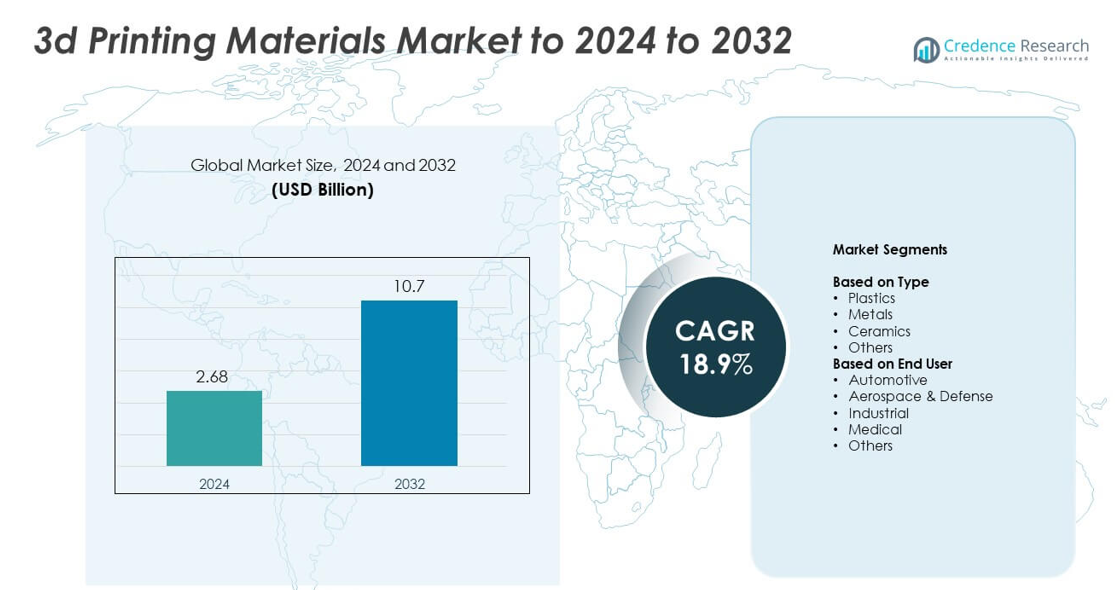

El tamaño del mercado de materiales de impresión 3D fue valorado en USD 2.68 mil millones en 2024 y se anticipa que alcanzará USD 10.7 mil millones para 2032, con un CAGR del 18.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Materiales de Impresión 3D 2024 |

USD 2.68 mil millones |

| Mercado de Materiales de Impresión 3D, CAGR |

18.9% |

| Tamaño del Mercado de Materiales de Impresión 3D 2032 |

USD 10.7 mil millones |

El mercado de materiales de impresión 3D está impulsado por empresas líderes como CRP Technology, Markforged, ExOne, Arkema, Stratasys Ltd., GE Additive, Materialise NV, EOS GmbH, 3D Systems, Inc., y Höganäs AB. Estos actores fortalecen el mercado a través de polímeros avanzados, polvos metálicos y materiales compuestos diseñados para uso industrial, médico, aeroespacial y automotriz. América del Norte lideró el mercado global en 2024 con aproximadamente el 38% de participación, respaldada por una fuerte actividad de I+D y la adopción temprana de la fabricación aditiva. Europa siguió con casi el 30% de participación, mientras que Asia Pacífico representó aproximadamente el 26% debido a la rápida expansión industrial y el aumento de la inversión tecnológica.

Perspectivas del Mercado

- El mercado de materiales de impresión 3D fue valorado en USD 2.68 mil millones en 2024 y se proyecta que alcanzará USD 10.7 mil millones para 2032, creciendo a un CAGR del 18.9%.

- La fuerte demanda de polímeros y polvos metálicos impulsa el crecimiento a medida que las industrias adoptan la fabricación aditiva para una prototipación más rápida y la producción de piezas funcionales, con los plásticos manteniendo aproximadamente el 52% de participación en 2024.

- Las tendencias incluyen el creciente uso de materiales sostenibles, la creciente adopción de la impresión multimaterial y la expansión de aplicaciones en implantes médicos, dispositivos dentales y componentes aeroespaciales.

- La competencia se intensifica a medida que los actores globales amplían sus carteras de materiales, invierten en compuestos de alto rendimiento y fortalecen las cadenas de suministro para satisfacer la demanda industrial en sectores emergentes.

- Regionalmente, América del Norte lideró con aproximadamente el 38% de participación en 2024, seguida por Europa con casi el 30% y Asia Pacífico con alrededor del 26%, respaldada por la rápida industrialización y la fuerte adopción en aplicaciones automotrices, aeroespaciales y de salud.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

Los plásticos dominaron el mercado de materiales de impresión 3D en 2024 con aproximadamente el 52% de participación. La demanda se mantuvo alta debido al fuerte uso en prototipado, herramientas y producción de piezas ligeras en los sectores automotriz y de bienes de consumo. Los plásticos como PLA, ABS y nylon siguieron siendo populares porque ofrecen bajo costo, fácil imprimibilidad y amplia compatibilidad con impresoras de escritorio e industriales. Los materiales metálicos continuaron ganando terreno a medida que las industrias adoptaron aleaciones de alta resistencia para piezas funcionales, mientras que los materiales cerámicos y otros materiales especiales crecieron en aplicaciones de nicho que requieren resistencia al calor o conformado preciso.

- Por ejemplo, los usuarios de HP produjeron más de 10,000,000 de piezas en un año con Multi Jet Fusion, para el año 2019

Por Usuario Final

El sector automotriz lideró el segmento de usuarios finales en 2024 con casi un 34% de participación en el mercado de materiales de impresión 3D. Los fabricantes de automóviles utilizaron ampliamente estos materiales para apoyar la creación rápida de prototipos, herramientas personalizadas y producción de componentes ligeros. El crecimiento se aceleró a medida que los fabricantes se trasladaron hacia ciclos de diseño más cortos y una mayor adopción de plataformas de vehículos eléctricos. La industria aeroespacial y de defensa se expandió de manera constante con una creciente demanda de polvos metálicos de alto rendimiento, mientras que las aplicaciones médicas crecieron debido al mayor uso de polímeros biocompatibles para implantes, piezas dentales y dispositivos específicos para pacientes. Las aplicaciones industriales avanzaron mediante una mayor adopción de la fabricación aditiva para piezas de lotes pequeños.

- Por ejemplo, el Grupo BMW produjo más de 400,000 componentes impresos en 3D para vehículos y ayudas de producción en su red de fabricación global en 2023.

Principales Impulsores del Crecimiento

Creciente Adopción en la Manufactura Industrial

El creciente uso de la fabricación aditiva en la producción industrial apoya una fuerte demanda de materiales de impresión 3D. Los fabricantes prefieren polímeros, metales y compuestos para acortar los ciclos de diseño y reducir las necesidades de herramientas. Las empresas industriales se benefician de prototipos más rápidos, mejor personalización y menor desperdicio. El uso creciente de piezas ligeras en maquinaria y equipos electrónicos impulsa el consumo de materiales. La disponibilidad más amplia de materiales de alto rendimiento fomenta una integración más profunda de la impresión 3D en los flujos de trabajo de las fábricas, fortaleciendo la expansión general del mercado.

- Por ejemplo, GE Aviation fabricó 100,000 boquillas de combustible producidas aditivamente en su planta de Auburn.

Expansión de Aplicaciones en Salud y Medicina

Los proveedores de atención médica dependen cada vez más de la impresión 3D para guías quirúrgicas, implantes, productos dentales y modelos específicos para pacientes. La demanda de polímeros biocompatibles y polvos metálicos aumenta con el crecimiento del tratamiento personalizado. Las empresas de dispositivos médicos adoptan la fabricación aditiva para mejorar la precisión y reducir el tiempo de producción. Los avances en materiales para estructuras bio-reabsorbibles y prótesis apoyan aún más el crecimiento del sector. Los hospitales y clínicas integran laboratorios de impresión 3D para mejorar los resultados, aumentando el uso de materiales.

- Por ejemplo, Align Technology imprime alrededor de 1,000,000 de piezas únicas de alineadores Invisalign cada día.

Crecimiento de la Manufactura Aditiva de Metales

La impresión 3D de metales se acelera en los sectores aeroespacial, de defensa y automotriz debido a la necesidad de componentes fuertes, ligeros y complejos. La adopción se expande a medida que los polvos metálicos se vuelven más asequibles y confiables. Las aleaciones de alta resistencia como el titanio y el aluminio ganan terreno para aplicaciones críticas. Las industrias valoran la mejor durabilidad y libertad de diseño, lo que mejora la eficiencia de producción. El aumento de los estándares de certificación y la mayor compatibilidad de las máquinas impulsan una demanda constante de materiales metálicos avanzados.

Tendencias y Oportunidades Clave

Cambio Hacia Materiales Sostenibles y de Base Biológica

Los productores invierten en polímeros de base biológica y materiales reciclables para cumplir con los objetivos de sostenibilidad. La demanda crece a medida que las industrias adoptan métodos de producción más ecológicos y reglas ambientales más estrictas. La investigación se centra en filamentos biodegradables y compuestos reciclados. Las empresas exploran materiales de bajo carbono para bienes de consumo y prototipos de embalaje. La creciente conciencia sobre el impacto ambiental impulsa oportunidades a largo plazo en recursos de impresión 3D ecológicos.

- Por ejemplo, BASF presentó un concepto de tabla de surf impresa en 3D creado por la startup francesa YUYO que utilizó filamento Ultrafuse rPET, un material hecho de residuos médicos 100% reciclados (específicamente PET de bandejas quirúrgicas).

Avances en Compuestos de Alto Rendimiento

Los materiales compuestos de alto rendimiento ganan impulso a medida que las industrias buscan mayores relaciones de resistencia a peso. Los compuestos que combinan polímeros con fibra de carbono o fibra de vidrio apoyan aplicaciones avanzadas en aeroespacial, automotriz y equipos deportivos. Estos materiales permiten alta precisión y estabilidad estructural en entornos exigentes. El aumento de la inversión en I+D amplía las opciones para compuestos resistentes al calor y duraderos. Su creciente disponibilidad impulsa la adopción en piezas funcionales y de uso final.

- Por ejemplo, los clientes de Markforged han impreso más de 10,000,000 de piezas en su plataforma Digital Forge.

Creciente Adopción de la Impresión Multimaterial

La impresión multimaterial crea estructuras complejas con un rendimiento mejorado, aumentando la demanda de materiales compatibles. Las industrias utilizan combinaciones híbridas de polímeros, metales y elastómeros para diseñar prototipos avanzados y ensamblajes funcionales. Esta tendencia aumenta la flexibilidad de diseño y apoya geometrías intrincadas. Los fabricantes de máquinas amplían el soporte para capacidades multimateriales. El uso industrial más amplio abre oportunidades para mezclas de materiales especializadas.

Desafíos Clave

Altos Costos de Materiales

El costo de filamentos avanzados, polvos y resinas sigue siendo una barrera importante para muchas empresas. Los polvos metálicos y los polímeros de grado de ingeniería a menudo requieren controles de producción estrictos, lo que aumenta los precios. Los altos costos de materiales limitan la adopción entre pequeños fabricantes e instituciones educativas. Las industrias con presupuestos ajustados enfrentan dificultades para escalar la fabricación aditiva. Reducir costos mediante cadenas de suministro mejoradas y mayores volúmenes de producción sigue siendo una necesidad clave.

Problemas de Consistencia en Calidad y Rendimiento

Garantizar la calidad consistente del material crea desafíos en todas las industrias de uso final. Las variaciones en el tamaño del polvo, la composición del polímero o el contenido de humedad pueden afectar la precisión de las piezas. Las empresas deben invertir en pruebas estrictas y certificación para cumplir con las demandas de rendimiento. El comportamiento inconsistente del material reduce la fiabilidad para aplicaciones críticas en aeroespacial y salud. Se necesitan estándares mejorados y mejores sistemas de seguimiento de materiales para aumentar la confianza en la producción a gran escala.

Análisis Regional

América del Norte

América del Norte tuvo aproximadamente un 38% de participación en el Mercado de Materiales de Impresión 3D en 2024 debido a la fuerte adopción en los sectores automotriz, aeroespacial, médico e industrial. La región se beneficia de ecosistemas de fabricación avanzados, alta financiación de I+D y una fuerte presencia de desarrolladores de materiales. La demanda aumenta a medida que las empresas expanden el uso de polímeros, compuestos y polvos metálicos para piezas funcionales y prototipos. El crecimiento se acelera con la adopción más amplia de la producción aditiva en implantes médicos y componentes aeroespaciales. Los programas gubernamentales de apoyo y la aceptación temprana de la tecnología continúan fortaleciendo la posición de liderazgo de la región.

Europa

Europa representó casi el 30% de la cuota del mercado de materiales de impresión 3D en 2024, respaldada por una fuerte demanda de los sectores automotriz, aeroespacial, dental e industrial. Países como Alemania, el Reino Unido y Francia lideran debido a sus capacidades avanzadas de ingeniería y al creciente interés en la investigación de fabricación aditiva. Las empresas europeas se centran en polímeros de alto rendimiento, polvos metálicos y materiales sostenibles que cumplen con estrictas normas regulatorias. Las aplicaciones en expansión en dispositivos médicos y piezas industriales personalizadas impulsan el crecimiento regional. Las iniciativas de digitalización de apoyo y una fuerte producción de innovación refuerzan la sólida posición de mercado de Europa.

Asia Pacífico

Asia Pacífico capturó alrededor del 26% de la cuota del mercado de materiales de impresión 3D en 2024, impulsada por la rápida expansión industrial en China, Japón, Corea del Sur e India. La creciente adopción en electrónica, automotriz, salud y bienes de consumo impulsa una fuerte demanda de materiales. Los fabricantes regionales se centran en polímeros rentables, polvos metálicos y materiales compuestos a medida que aumentan los volúmenes de producción. Los programas gubernamentales de fabricación digital aceleran la adopción en pequeñas y medianas empresas. La creciente inversión en aeroespacial y la expansión de la producción de dispositivos médicos fortalecen las perspectivas de crecimiento a largo plazo. La gran base manufacturera de la región posiciona a Asia Pacífico como el mercado de más rápido crecimiento.

América Latina

América Latina mantuvo aproximadamente el 4% de la cuota del mercado de materiales de impresión 3D en 2024, con una creciente adopción en la fabricación automotriz, de salud e industrial a pequeña escala. Países como Brasil y México lideran debido a la expansión de las capacidades de producción y al creciente interés en el prototipado rápido. La demanda aumenta para polímeros asequibles y materiales metálicos básicos a medida que las empresas locales integran la fabricación aditiva para una mayor flexibilidad de diseño. El crecimiento se mantiene estable a medida que universidades y centros de investigación apoyan el desarrollo tecnológico. El mejor acceso a sistemas de impresión 3D y programas de capacitación fortalece la adopción regional durante el período de pronóstico.

Oriente Medio y África

Oriente Medio y África representaron aproximadamente el 2% de la cuota del mercado de materiales de impresión 3D en 2024, impulsados por el uso emergente en construcción, salud y herramientas industriales. El crecimiento se concentra en los EAU, Arabia Saudita y Sudáfrica a medida que estas naciones invierten en fabricación digital. La demanda aumenta para polímeros, resinas y polvos metálicos a medida que los sectores adoptan la producción aditiva para piezas personalizadas y desarrollo de prototipos. Las iniciativas gubernamentales en fabricación inteligente apoyan la expansión tecnológica. Aunque el tamaño del mercado sigue siendo pequeño, la creciente diversificación industrial fortalece la adopción a largo plazo en la región.

Segmentaciones del Mercado:

Por Tipo

- Plásticos

- Metales

- Cerámicas

- Otros

Por Usuario Final

- Automotriz

- Aeroespacial y Defensa

- Industrial

- Médico

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado de materiales de impresión 3D está conformado por actores principales como CRP Technology, Markforged, ExOne, Arkema, Stratasys, GE Additive, Materialise, EOS, 3D Systems y Höganäs AB. El paisaje competitivo refleja un fuerte enfoque en polímeros avanzados, polvos metálicos, mezclas compuestas y resinas de alto rendimiento adaptadas para aplicaciones industriales, aeroespaciales, médicas y automotrices. Las empresas invierten fuertemente en investigación para mejorar la resistencia, la resistencia al calor y la fiabilidad de los materiales utilizados tanto en prototipos como en piezas de uso final. Las empresas amplían la capacidad de producción y las redes de distribución global para satisfacer la creciente demanda en mercados emergentes y desarrollados. Las asociaciones con fabricantes de impresoras, institutos de investigación y clientes industriales ayudan a ampliar la compatibilidad de materiales y acelerar la adopción. Las innovaciones continuas en materiales reciclables, formulaciones sostenibles y capacidades multimateriales fortalecen la competitividad general.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Actores Clave

Desarrollos Recientes

- En 2024, Materialise anunció mejoras de software para su software Magics que incluyeron la disponibilidad de sus algoritmos a través de un Kit de Desarrollo de Software (SDK) para permitir flujos de trabajo de impresión 3D personalizados para una mejor calidad y eficiencia.

- En 2024, Markforged actualizó su impresora FX10 para permitir la impresión 3D tanto de metal como de materiales compuestos avanzados, ampliando la versatilidad de materiales para aplicaciones industriales.

- En 2023, CRP Technology lanzó Windform XT 2.0 IMG, su primer material de moldeo por inyección hecho completamente de materiales de impresión 3D industriales Windform XT 2.0 reciclados para mejorar la sostenibilidad.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado de materiales de impresión 3D se expandirá con una adopción industrial más amplia.

- La demanda de polvos metálicos aumentará a medida que la producción aditiva crezca en los sectores aeroespacial y automotriz.

- Los materiales bio-basados y reciclables ganarán tracción debido a los objetivos de sostenibilidad.

- Las aplicaciones médicas crecerán con un mayor uso de polímeros biocompatibles y materiales dentales.

- Los materiales compuestos verán una fuerte adopción para componentes ligeros y duraderos.

- La impresión multimaterial creará nuevas oportunidades para el diseño de piezas complejas.

- Los avances en la certificación de materiales apoyarán un mayor uso en industrias críticas.

- La automatización en la fabricación aditiva impulsará el consumo de materiales a gran volumen.

- Las economías emergentes adoptarán más materiales de impresión 3D a medida que crezca el cambio en la manufactura.

- La investigación y desarrollo en curso introducirá polímeros y aleaciones avanzadas para aplicaciones de próxima generación.