Visión General del Mercado

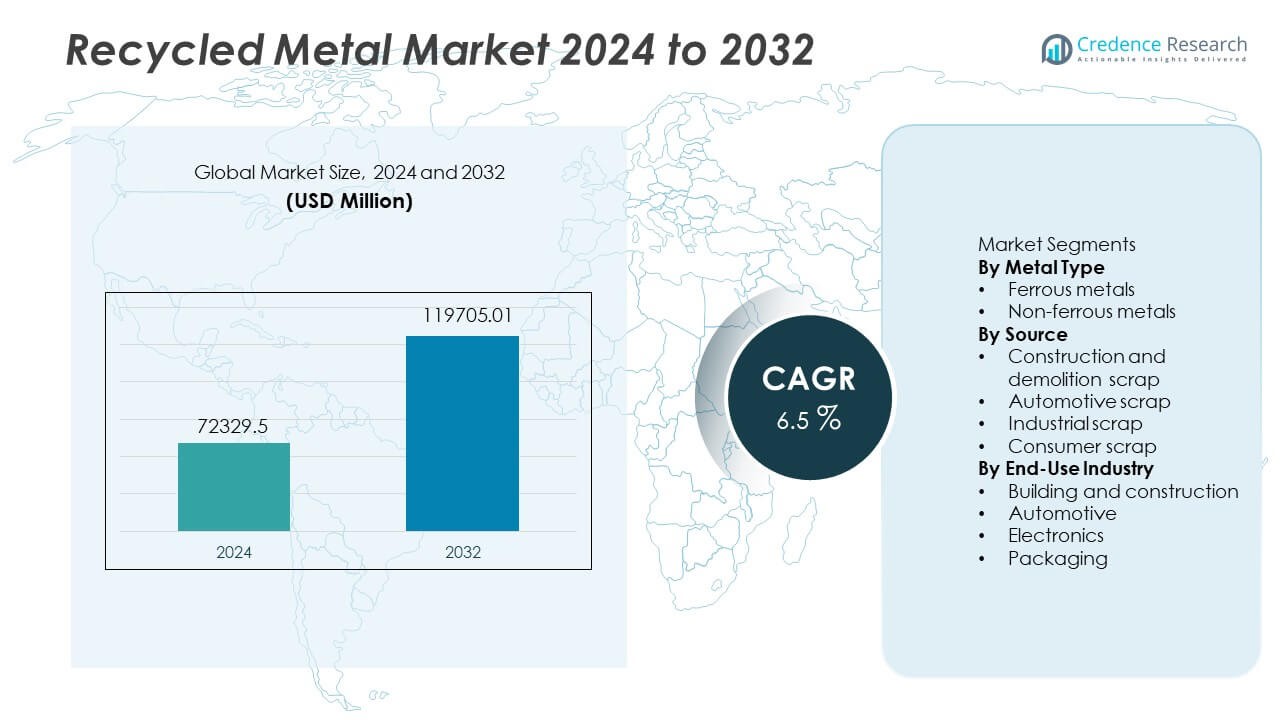

El mercado de metales reciclados alcanzó los USD 72,329.5 millones en 2024. Se proyecta que el sector llegue a los USD 119,705.01 millones para 2032, reflejando un CAGR del 6.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Metales Reciclados 2024 |

USD 72,329.5 Millones |

| Mercado de Metales Reciclados, CAGR |

6.5% |

| Tamaño del Mercado de Metales Reciclados 2032 |

USD 119,705.01 Millones |

Los principales actores en el mercado de metales reciclados incluyen ArcelorMittal, Nucor Corporation, Sims Limited, Schnitzer Steel Industries, Commercial Metals Company, Steel Dynamics Inc., Tata Steel, Aurubis AG, Novelis Inc., y European Metal Recycling. Estas empresas invierten en tecnologías avanzadas de procesamiento de chatarra y hornos de arco eléctrico para expandir la producción reciclada y apoyar los objetivos de descarbonización. Asia Pacífico sigue siendo el mercado regional líder con un 45 % de participación, impulsado por grandes volúmenes de construcción y una fuerte demanda industrial en China, India y Japón. Europa ocupa el siguiente lugar debido a estrictas regulaciones de economía circular, mientras que América del Norte sigue con altas tasas de reciclaje en segmentos ferrosos y no ferrosos, respaldadas por sistemas maduros de recolección de chatarra.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de metales reciclados alcanzó los USD 72,329.5 millones en 2024 y está previsto que llegue a los USD 119,705.01 millones para 2032 con un CAGR del 6.5 %, impulsado por el aumento de la inversión en sostenibilidad en las principales industrias.

- La creciente demanda de materiales ecológicos en la construcción y la automoción impulsa el consumo, mientras que las políticas públicas fomentan los programas de reciclaje y una mayor recuperación de chatarra de vehículos al final de su vida útil y segmentos industriales.

- Las tendencias clave incluyen una mayor adopción de sistemas avanzados de clasificación, separación basada en sensores y hornos de arco eléctrico, apoyando mayores proporciones de reciclaje para metales ferrosos, que tienen casi un 62 % de participación dentro de la mezcla del segmento.

- La competencia se intensifica a medida que los actores globales expanden redes de chatarra, adquieren recicladores regionales e invierten en automatización y soluciones de acero bajo en carbono, aunque la fluctuación en la calidad de la chatarra y la contaminación restringen una adopción más amplia en aplicaciones de precisión.

- Asia Pacífico lidera la demanda global con un 45 % de participación, seguida por Europa con un 25 % y América del Norte con un 20 %, reflejando una fuerte actividad de construcción, presión regulatoria y sistemas de recolección establecidos en estas regiones.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo de Metal

En 2024, los metales ferrosos representan aproximadamente el 62 % del mercado de metales reciclados, convirtiéndose en el subsegmento dominante. La demanda sigue siendo fuerte porque el acero, principalmente de hierro y aleaciones ferrosas, sirve como columna vertebral de la infraestructura y los materiales de construcción en todo el mundo. Las empresas de reciclaje prefieren la chatarra ferrosa debido a su alta disponibilidad de edificios antiguos, ferrocarriles y maquinaria industrial. Los menores costos de procesamiento y la demanda estable respaldan su liderazgo sobre los metales no ferrosos, cuya participación ronda el 38 %. El aumento de proyectos de infraestructura y la construcción intensiva en acero siguen impulsando los volúmenes de reciclaje de metales ferrosos hacia arriba.

- Por ejemplo, la producción mundial de acero a base de chatarra utilizó alrededor de 650 millones de toneladas de chatarra por año frente a aproximadamente 1,869 millones de toneladas de producción total de acero crudo.

Por Fuente

El subsegmento de chatarra automotriz lidera la cadena de suministro de metales reciclados, contribuyendo con aproximadamente el 45 % del volumen total de chatarra. Los vehículos al final de su vida útil producen grandes cantidades de acero, aluminio y otros metales que los recicladores recuperan a gran escala. La presión regulatoria para una disposición sostenible y los incentivos para la recuperación de metales impulsan aún más el reciclaje de chatarra automotriz. La chatarra de construcción y demolición sigue de cerca, pero la chatarra automotriz sigue siendo la materia prima más consistente. El flujo confiable, la alta concentración de metales y las redes establecidas de recolección de chatarra la convierten en el subsegmento fuente dominante en el mercado.

- Por ejemplo, los automóviles de pasajeros típicos contienen alrededor de 800 kg de acero, lo que los convierte en una rica fuente de metal reciclado cuando se desmantelan al final de su vida útil.

Por Industria de Uso Final

En el desglose por uso final, el sector de la construcción y edificación comanda aproximadamente el 50 % del consumo de metal reciclado. El acero reciclado reingresa como vigas estructurales, barras de refuerzo y materiales de refuerzo en proyectos residenciales y comerciales. La urbanización, las mejoras en infraestructura y los estándares de construcción ecológica impulsan esta alta demanda. La industria automotriz ocupa el siguiente lugar, seguida por la electrónica y el embalaje. Sin embargo, la gran escala de la construcción y su demanda continua le otorgan la posición dominante. A medida que crecen las prácticas de construcción sostenible, es probable que la demanda de metal reciclado en este sector se fortalezca aún más.

Principales Impulsores del Crecimiento

Creciente Demanda de Materiales Sostenibles

Los metales reciclados apoyan la reducción de emisiones de carbono y ayudan a reducir el uso de energía durante la producción. Muchos gobiernos promueven objetivos de reciclaje de metales a través de regulaciones e incentivos ecológicos. Los fabricantes en construcción, automotriz y embalaje prefieren insumos reciclados debido a objetivos de sostenibilidad y menor volatilidad de materias primas. Las empresas reportan menores costos de ciclo de vida después de cambiar hacia metales secundarios. El creciente enfoque público en la preservación de recursos también aumenta la conciencia en las industrias pesadas. Estos factores fomentan mayores esfuerzos de recolección, mejores sistemas de clasificación y asociaciones industriales. Las crecientes inversiones globales en programas de economía circular continúan impulsando la adopción de metales reciclados tanto en regiones emergentes como desarrolladas.

- Por ejemplo, un importante productor de acero que utiliza tecnología de horno de arco eléctrico (EAF) emite menos de un tercio de la intensidad de gases de efecto invernadero en comparación con la fabricación de acero en alto horno convencional cuando utiliza chatarra como materia prima.

Expansión en Proyectos de Construcción e Infraestructura

Los grandes planes de infraestructura pública en Asia Pacífico, América del Norte y Europa aumentan el uso de acero reciclado en puentes, carreteras y edificios comerciales. Las empresas de construcción utilizan barras de refuerzo y vigas recicladas para cumplir con los requisitos de certificación ecológica. Los proyectos de modernización de infraestructura producen una cantidad significativa de chatarra ferrosa, que regresa al ciclo de suministro. La vivienda financiada por el gobierno y la renovación urbana mejoran la visibilidad de la demanda. Los códigos de construcción fomentan gradualmente el reciclaje de materiales para reducir la presión sobre los vertederos. El aumento de la intensidad del acero en los proyectos de infraestructura también hace que el metal reciclado sea una opción confiable. El creciente desarrollo urbano en los países en desarrollo fortalece aún más el crecimiento del mercado durante el período de pronóstico en las regiones globales.

- Por ejemplo, al producir una tonelada de acero mediante la ruta EAF (usando chatarra reciclada), el consumo de energía se reduce a aproximadamente 9–12.5 GJ por tonelada, en comparación con 28–31 GJ por tonelada para los métodos tradicionales de alto horno.

Aumento de la Recuperación de Metales de Vehículos al Final de su Vida Útil

Los flujos de chatarra automotriz aumentan porque los vehículos modernos contienen más metales ligeros como el aluminio. Las estrictas normas de desguace de vehículos impulsan el reciclaje organizado y los centros de desmantelamiento regulados. Los metales recuperados se reintegran en las cadenas de suministro automotriz, de maquinaria e industrial. Se espera que las crecientes flotas de vehículos eléctricos produzcan nuevos flujos de cobre y aluminio. Muchos fabricantes de automóviles integran metales reciclados para reducir las puntuaciones ambientales y apoyar sistemas de ciclo cerrado. Las tasas más altas de recuperación al final de la vida útil también reducen los desechos terrestres y disminuyen la dependencia de la minería. La mejora en el desmantelamiento de vehículos, la mejor tecnología de clasificación y el apoyo regulatorio continúan impulsando el reciclaje de chatarra automotriz en los mercados globales.

Tendencias y Oportunidades Clave

Aumento del Uso de Tecnologías Avanzadas de Clasificación y Sensores

Los sistemas de clasificación automatizados, incluidos los equipos ópticos, magnéticos y basados en sensores, mejoran la precisión de la separación de metales y aumentan las tasas de rendimiento. La inversión en clasificación habilitada por IA ayuda a los recicladores a detectar aleaciones y contaminantes con mayor precisión. Mejores tasas de recuperación mejoran la consistencia del suministro para los segmentos de acero y no ferrosos. Las actualizaciones tecnológicas reducen las pérdidas de procesamiento y aumentan la calidad del metal reciclado. Muchas plantas de reciclaje adoptan la robótica para el manejo seguro de vehículos al final de su vida útil y chatarra de demolición. Estas herramientas reducen los riesgos de trabajo manual y mejoran la velocidad operativa. La creciente digitalización abre oportunidades para proveedores de tecnología y proveedores especializados de maquinaria de reciclaje en todo el mundo.

- Por ejemplo, una empresa global de equipos de reciclaje informa que sus líneas de clasificación óptica/basada en sensores recuperan consistentemente hasta el 98 % de los metales no ferrosos comercializables de cargas de chatarra mixta, reduciendo significativamente los desechos y mejorando la pureza.

Oportunidades Emergentes en la Producción de Acero Verde

Los fabricantes de acero invierten en hornos de menor emisión que utilizan chatarra reciclada en lugar de mineral de hierro. Las políticas que apoyan el acero verde fomentan la fabricación de acero a base de chatarra a través de objetivos de reducción de emisiones. Los fabricantes de automóviles y las empresas de construcción globales buscan acero bajo en carbono para cumplir con las pautas de sostenibilidad. Esta preferencia aumenta la demanda de materia prima metálica reciclada. Los hornos de arco eléctrico basados en chatarra ofrecen ahorros significativos de emisiones en comparación con los altos hornos tradicionales. Los países que invierten en infraestructura verde crean nuevos centros de demanda para metales reciclados. Estas iniciativas brindan oportunidades a largo plazo para las partes interesadas en el reciclaje, los fabricantes de hornos y los productores de acero que buscan estándares de adquisición vinculados a la sostenibilidad.

- Por ejemplo, un gran fabricante de acero con sede en EE. UU. utilizó hornos de arco eléctrico basados en chatarra para producir alrededor de 18,5 millones de toneladas de acero en 2024, reciclando aproximadamente 18 millones de toneladas de chatarra metálica el mismo año.

Desafíos Clave

Variabilidad de Calidad y Problemas de Contaminación

Las diferencias en la calidad de la chatarra reducen la eficiencia de producción y limitan el uso de metal reciclado en aplicaciones de precisión. La contaminación por recubrimientos, plásticos y aleaciones mixtas requiere clasificación avanzada y preprocesamiento. Muchas plantas de reciclaje enfrentan barreras técnicas al tratar con materiales compuestos, chatarra electrónica y estructuras automotrices complejas. Estos problemas aumentan el tiempo de procesamiento y los costos operativos. La limitada estandarización en la recolección de chatarra también afecta la visibilidad del material. Algunas industrias requieren estándares de pureza más estrictos que los metales reciclados tienen dificultades para cumplir de manera consistente. Las preocupaciones de calidad continúan retrasando la adopción en sectores de alto rendimiento como la aeroespacial y la fabricación de electrónica avanzada en las principales regiones.

Fluctuación de Precios de Materias Primas y Brechas de Recolección

La volatilidad de los precios de los metales afecta la economía de la recolección y los márgenes de reciclaje. Durante períodos de precios bajos de metales primarios, el reciclaje se vuelve menos rentable y desalienta la inversión. Las brechas de recolección son visibles en países en desarrollo debido a la infraestructura débil y redes informales de recolección de chatarra. La limitada conciencia restringe las tasas de retorno de chatarra doméstica. El aumento de los costos operativos y laborales también impacta la rentabilidad en mercados de chatarra fragmentados. Las regulaciones globales desiguales causan inconsistencias en el suministro, aumentando el riesgo para las empresas de reciclaje. Estos factores restringen el suministro continuo de materia prima y aumentan la incertidumbre en la planificación de capacidad a largo plazo para recicladores e industrias aguas abajo en todo el mundo.

Análisis Regional

América del Norte

América del Norte posee el 20 % del mercado de metales reciclados gracias a sólidos sistemas industriales de reciclaje y redes de recolección de chatarra bien establecidas. Estados Unidos lidera debido al alto consumo de acero en actividades de construcción y automotrices. Las crecientes normas de sostenibilidad fomentan el uso de acero reciclado en infraestructura pública y proyectos de construcción ecológica. Los principales fabricantes de acero amplían la capacidad de hornos de arco eléctrico para aumentar el uso de chatarra y reducir emisiones. Canadá contribuye con una cantidad considerable de chatarra ferrosa desde centros industriales, mientras que el comercio transfronterizo de chatarra apoya el equilibrio del suministro. La modernización continua de plantas y la mayor recuperación de vehículos al final de su vida útil continúan apoyando la demanda regional de metales reciclados durante el período de pronóstico.

Europa

Europa comanda el 25 % de la participación impulsada por fuertes políticas de economía circular y estrictas normas ambientales. Los objetivos de reciclaje bajo los marcos de la UE impulsan la recuperación de metales de corrientes de desechos automotrices, de construcción e industriales. Alemania e Italia operan grandes plantas de reciclaje de acero que adoptan altas proporciones de chatarra en hornos de arco eléctrico. Los fabricantes de automóviles integran aluminio y acero reciclado en plataformas de vehículos bajo objetivos de reducción de emisiones. La creciente adopción de acero bajo en carbono en infraestructura ayuda a expandir el consumo de chatarra ferrosa. La creciente recolección de desechos electrónicos mejora la recuperación de metales no ferrosos. Los mercados europeos mantienen altos estándares de calidad que fomentan inversiones en tecnología de clasificación y equipos de reciclaje automatizados.

Asia Pacífico

Asia Pacífico lidera el mercado global de metales reciclados con un 45 % de participación, respaldado por masivas actividades de construcción, rápida industrialización y fuertes bases de manufactura. China opera una gran capacidad de reciclaje de metales ferrosos y fomenta la fabricación de acero a base de chatarra para reducir las emisiones. India expande zonas organizadas de procesamiento de chatarra para reemplazar prácticas de reciclaje informales. Japón aumenta la recuperación de metales no ferrosos de los avanzados mercados automotriz y de electrónica. La urbanización, el gasto en infraestructura pública y la adopción de vehículos eléctricos generan una alta demanda de hierro, acero, cobre y aluminio reciclados. El fuerte apoyo gubernamental y la expansión de instalaciones de hornos de arco eléctrico fortalecen aún más el liderazgo regional en el consumo de metales reciclados en las principales economías.

América Latina

América Latina representa el 6 % del mercado de metales reciclados, respaldada por chatarra industrial de actividades mineras, de construcción y automotrices en México y Brasil. El crecimiento sigue vinculado a la demanda de acero en infraestructura urbana y proyectos de vivienda. Los sistemas de recolección de chatarra están mejorando con el apoyo de procesadores locales de metales y programas industriales regionales. El reciclaje automotriz se expande con reglas de vehículos al final de su vida útil en países clave. La inversión en equipos modernos de trituración y clasificación mejora la recuperación de metales y el suministro para exportación. La continua industrialización, la demanda de construcción urbana y las iniciativas de sostenibilidad ayudan a impulsar el uso de metales reciclados en las economías emergentes de América Latina.

Oriente Medio y África

Oriente Medio y África representan un 4 % de participación, impulsados por el creciente número de proyectos de construcción y del sector energético que generan una considerable cantidad de chatarra ferrosa. Los países del Golfo expanden el gasto en infraestructura vinculado a la diversificación industrial y planes de construcción ecológica. La capacidad de recolección de chatarra mejora en los Emiratos Árabes Unidos y Arabia Saudita a medida que los fabricantes de acero integran mayores proporciones de chatarra en los hornos locales. África incrementa el reciclaje de metales en los sectores minero y automotriz, aunque la recolección informal sigue siendo común. El creciente interés en la regulación de la economía circular y la reforma industrial ayuda a expandir las oportunidades futuras. Es probable que la demanda de materiales de bajas emisiones crezca con los grandes planes de infraestructura regional.

Segmentaciones del Mercado:

Por Tipo de Metal

- Metales ferrosos

- Metales no ferrosos

Por Fuente

- Chatarra de construcción y demolición

- Chatarra automotriz

- Chatarra industrial

- Chatarra de consumo

Por Industria de Uso Final

- Construcción y edificación

- Automotriz

- Electrónica

- Empaquetado

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo incluye ArcelorMittal, Nucor Corporation, Sims Limited, Schnitzer Steel Industries, Commercial Metals Company, Steel Dynamics Inc., Tata Steel, Aurubis AG, Novelis Inc., y European Metal Recycling. Las empresas líderes expanden la capacidad de procesamiento de chatarra y adoptan tecnología de horno de arco eléctrico para aumentar el contenido reciclado y reducir las emisiones. Muchos actores invierten en automatización, robótica y líneas de clasificación avanzadas para mejorar el rendimiento y la calidad de la chatarra. Las asociaciones con fabricantes de automóviles y empresas de construcción ayudan a asegurar el suministro de chatarra a largo plazo y respaldan los objetivos de sostenibilidad. Los líderes globales también adquieren recicladores regionales para fortalecer las redes de recolección y optimizar el abastecimiento de materia prima. El creciente enfoque en el acero bajo en carbono y la certificación de materiales verdes impulsa a las empresas hacia compromisos de reducción de emisiones. Las iniciativas estratégicas se centran cada vez más en los estándares de economía circular, especialmente en Europa y América del Norte, donde el apoyo político sigue siendo fuerte.

Análisis de Jugadores Clave

- ArcelorMittal

- Nucor Corporation

- Sims Limited

- Schnitzer Steel Industries

- Commercial Metals Company

- Steel Dynamics Inc.

- Tata Steel

- Aurubis AG

- Novelis Inc.

- European Metal Recycling (EMR)

Desarrollos Recientes

- En octubre de 2023, Nucor Corporation expandió River Metals Recycling a través del acuerdo con Garden Street Iron & Metal. La red aumentó a 19 instalaciones de reciclaje.

- En julio de 2023, Commercial Metals Company recibió un permiso clave para su micro molino en Virginia Occidental. Se espera que el sitio comience a operar en 2025.

- En marzo de 2023, Commercial Metals Company (CMC) adquirió Roane Metals Group LLC, una empresa de reciclaje de metales. Se espera que esta adquisición mejore la seguridad y el suministro de insumos a precios competitivos para las operaciones de fabricación de acero de CMC.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Metal, Fuente, Industria de Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda aumentará a medida que las industrias se orienten hacia materias primas de baja emisión.

- Las normas de construcción ecológica incrementarán el consumo de acero reciclado en edificios.

- La adopción de hornos de arco eléctrico apoyará un mayor uso de chatarra en las plantas siderúrgicas.

- Los programas de vehículos al final de su vida útil fortalecerán el suministro de chatarra automotriz.

- Los sistemas de clasificación digital aumentarán las tasas de recuperación de flujos de metales mixtos.

- Las políticas de economía circular fomentarán redes formales de recolección de chatarra.

- La certificación de acero verde creará nuevos estándares de adquisición en sectores importantes.

- El reciclaje de electrónicos y baterías ampliará los grupos de suministro de metales no ferrosos.

- Los actores globales invertirán en capacidad de reciclaje avanzada en mercados emergentes.

- Los objetivos de sostenibilidad regional mantendrán la demanda de metales reciclados en una trayectoria de crecimiento a largo plazo.