Visión General del Mercado

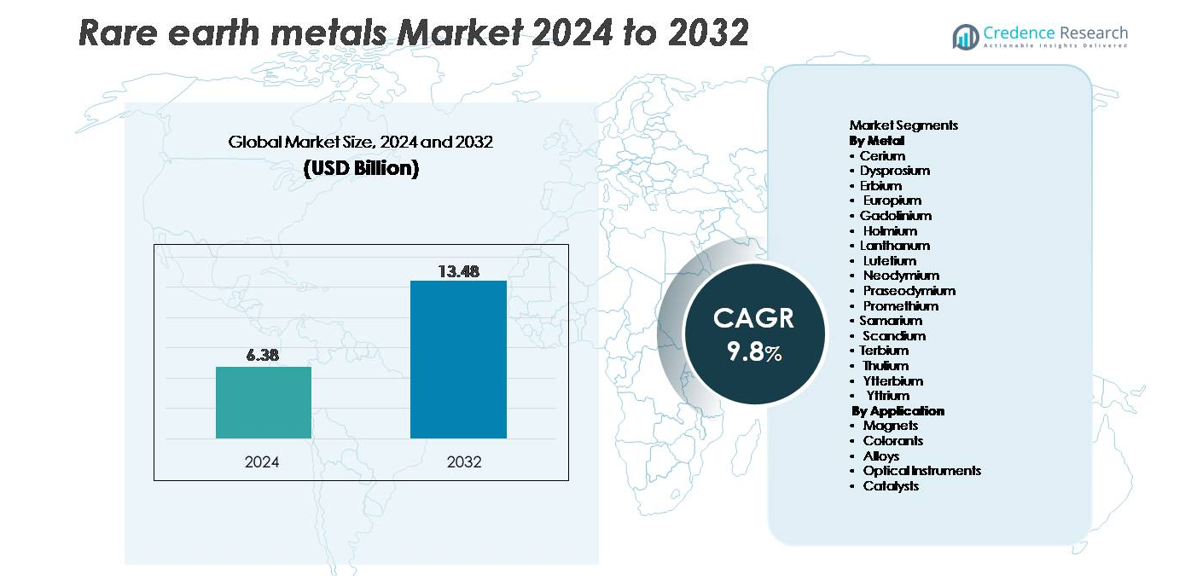

El mercado global de metales de tierras raras fue valorado en USD 6.38 mil millones en 2024 y se proyecta que alcance USD 13.48 mil millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 9.8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Metales de Tierras Raras 2024 |

USD 6.38 mil millones |

| Mercado de Metales de Tierras Raras, CAGR |

9.8% |

| Tamaño del Mercado de Metales de Tierras Raras 2032 |

USD 13.48 mil millones |

El mercado de metales de tierras raras está conformado por una mezcla de productores integrados globalmente y especialistas mineros emergentes. Jugadores líderes como Lynas Corporation Ltd., China Minmetals Rare Earth Co., Baotou Jinmeng Rare Earth Co., Iluka Resources Limited, Arafura Resources Ltd., Northern Minerals Limited, Alkane Resources Ltd., Greenland Minerals and Energy Ltd., Indian Rare Earths Limited, y Canada Rare Earth Corporation impulsan el desarrollo de la industria a través de la expansión de la capacidad minera, tecnología de refinación y procesamiento de materiales magnéticos. Asia-Pacífico domina el mercado con más del 70% de participación, debido a la extensa infraestructura de refinación de China y su base de fabricación de imanes aguas abajo. América del Norte y Europa aceleran proyectos estratégicos para reducir la dependencia de importaciones, mientras que Australia fortalece su posición como un proveedor clave fuera de China.

Perspectivas del Mercado

- El mercado global de metales de tierras raras fue valorado en USD 6.38 mil millones en 2024 y se proyecta que alcance USD 13.48 mil millones para 2032, registrando un CAGR del 9.8% durante el período de pronóstico.

- La demanda sigue aumentando debido al fuerte consumo en imanes NdFeB, que poseen la mayor participación del segmento, impulsados por motores de vehículos eléctricos, turbinas eólicas y automatización industrial. El uso en expansión en catalizadores, aleaciones aeroespaciales y materiales fotónicos fortalece aún más el crecimiento general del mercado.

- Las tendencias clave incluyen la rápida adopción del reciclaje y la minería urbana, tecnologías avanzadas de separación y el aumento de inversiones en centros de refinación fuera de China para mejorar la resiliencia de la cadena de suministro.

- La competencia se intensifica a medida que jugadores como Lynas, China Minmetals, Baotou Jinmeng, Iluka, Arafura y Northern Minerals expanden la capacidad minera y el procesamiento aguas abajo; sin embargo, las regulaciones ambientales, los altos costos de capital y la concentración de suministro siguen siendo grandes restricciones.

- Asia-Pacífico representa más del 70% de la participación global, seguida por América del Norte con un 14% y Europa con un 12%, reflejando una fuerte fabricación de imanes aguas abajo y crecientes esfuerzos de diversificación regional.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Metal

El neodimio sigue siendo el segmento de metal dominante, capturando la mayor participación debido a su papel crítico en la fabricación de imanes permanentes NdFeB de alto rendimiento utilizados en motores de tracción de vehículos eléctricos, sistemas de automatización industrial y turbinas eólicas de accionamiento directo. El despliegue creciente de trenes de potencia eléctricos y generadores de alta eficiencia fortalece la demanda de neodimio y sus co-dependencias con praseodimio y disprosio, que mejoran la estabilidad térmica. El lantano y el cerio mantienen un consumo constante en catalizadores y polvos de pulido, mientras que el escandio gana tracción en aleaciones de grado aeroespacial. Los elementos pesados de tierras raras como el terbio y el iterbio se expanden gradualmente, impulsados por la investigación avanzada en imagenología, fotónica y refrigeración magnética.

- Por ejemplo, las líneas de imanes NdFeB de Hitachi Metals utilizan aleaciones mezcladas con neodimio que logran niveles de coercitividad superiores a 1,200 kA/m, mientras que Airbus ha probado aleaciones de aluminio-escandio que contienen hasta un 0.4% de escandio para mejorar la resistencia a la tracción en más del 50% en componentes aeroespaciales.

Por Aplicación

Los imanes representan el segmento de aplicación líder, representando la mayor participación de mercado ya que los imanes NdFeB y SmCo siguen siendo indispensables para motores de vehículos eléctricos, robótica, generadores de turbinas eólicas y electrónica de alta densidad. Su superior fuerza magnética, estructura liviana y alta coercitividad impulsan una adopción constante en la movilidad de próxima generación y sistemas de energía renovable. Los catalizadores siguen como un segmento importante, respaldados por formulaciones basadas en lantano y cerio utilizadas en la refinación de petróleo y el control de emisiones. Las aleaciones muestran una demanda creciente de la industria aeroespacial y la fabricación aditiva, mientras que los instrumentos ópticos y colorantes mantienen un uso de nicho pero creciente en láseres, fósforos y tecnologías de visualización.

- Por ejemplo, los motores de imanes permanentes de Tesla dependen de imanes NdFeB que ofrecen productos energéticos superiores a 52 MGOe, mientras que la turbina marina Haliade-X de 12 MW de GE Vernova utiliza ensamblajes de imanes que contienen más de 600 kg de materiales de imanes de tierras raras por góndola.

FACTORES CLAVE DE CRECIMIENTO:

Demanda en Expansión de Vehículos Eléctricos e Imanes de Alto Rendimiento

La adopción acelerada de vehículos eléctricos (EVs), trenes de potencia híbridos y motores industriales de alta eficiencia sigue siendo el impulsor de crecimiento más fuerte para el mercado de metales de tierras raras. El neodimio, el praseodimio, el disprosio y el terbio son esenciales para la producción de imanes permanentes NdFeB, que ofrecen una fuerza magnética superior y durabilidad requerida para motores de tracción, robótica y sistemas de automatización. A medida que las ventas globales de vehículos eléctricos superan los decenas de millones de unidades anualmente, los fabricantes de equipos originales aumentan la adquisición a largo plazo de tierras raras de calidad para imanes para estabilizar el suministro. Las instalaciones de energía eólica amplifican aún más la demanda, particularmente las turbinas de accionamiento directo que dependen en gran medida de imanes enriquecidos con neodimio para mejorar la densidad de par y reducir el mantenimiento. Los electrónicos de consumo, incluidos los teléfonos inteligentes, dispositivos portátiles y tecnologías de enfriamiento de centros de datos, también requieren imanes de alta precisión, impulsando el consumo continuo en múltiples sectores. Los mandatos gubernamentales que apoyan la electrificación, la expansión de energías renovables y los sistemas energéticamente eficientes refuerzan el crecimiento de la demanda estructural. Juntos, estas tendencias solidifican los materiales de imanes de alto rendimiento como el catalizador principal para el consumo a largo plazo de metales de tierras raras.

- Por ejemplo, los últimos motores e-Axle de Toyota utilizan imanes NdFeB avanzados con reducción de neodimio que logran productos energéticos típicos en el rango de 30-40 MGOe para uso automotriz comercial, mientras que las plataformas de turbinas marinas de 15 MW de Vestas incorporan cientos de kilogramos (potencialmente más de 800 kg en algunos diseños) de material de imán de tierras raras por unidad para mantener una operación de alto par y bajo mantenimiento.

Aumento del Uso de Tierras Raras en Catalizadores, Aleaciones y Sistemas de Materiales Avanzados

Los metales de tierras raras experimentan un crecimiento significativo de la demanda en catalizadores de refinación, aleaciones aeroespaciales, sistemas ópticos y tecnologías de defensa, formando una base de impulso diversificada más allá de los imanes. El cerio y el lantano siguen siendo indispensables para el craqueo catalítico fluido (FCC) en la refinación de petróleo, apoyando la producción de combustibles más limpios y las regulaciones de control de emisiones en todo el mundo. Mientras tanto, las aleaciones de escandio-aluminio permiten un rendimiento excepcional de relación resistencia-peso para estructuras aeroespaciales, fabricación aditiva y plataformas de movilidad de próxima generación. El europio, el terbio y el itrio mantienen relevancia en fósforos para pantallas de alta eficiencia, láseres y sistemas de sensores utilizados en imágenes médicas, óptica de defensa y metrología industrial. A medida que avanza la ciencia de materiales, aplicaciones emergentes como la refrigeración magnética, baterías de estado sólido y tecnologías de comunicación cuántica expanden aún más el mercado accesible para ciertos elementos de tierras raras. Estos factores colectivamente fortalecen la demanda de materiales diversificados basados en tierras raras alineados con requisitos de ingeniería de alta precisión, ligereza y eficiencia energética en múltiples industrias.

- Por ejemplo, la línea piloto de aleación de escandio-aluminio de Rio Tinto produce lingotes de aleación que contienen 0.4–0.6% de escandio, aumentando la resistencia al rendimiento en más de 150 MPa, mientras que las formulaciones de catalizadores FCC de UOP incorporan niveles de óxido de cerio de hasta 3% en peso para mejorar la actividad catalítica.

Políticas Gubernamentales Estratégicas que Apoyan la Seguridad de la Cadena de Suministro y la Minería Regional

Los gobiernos globales cada vez más priorizan los metales de tierras raras como recursos estratégicos debido a su papel indispensable en sistemas de defensa, energía renovable y electrónica avanzada. Este reconocimiento impulsa políticas nacionales que apoyan la minería diversificada, el refinamiento y la fabricación de imanes fuera de las regiones tradicionales dominantes en suministro. Estados Unidos, la Unión Europea, Japón, Australia e India han lanzado programas de incentivos, créditos fiscales y asociaciones público-privadas para establecer cadenas de suministro confiables y reducir la dependencia de importaciones. Las inversiones se dirigen a nuevas operaciones mineras, plantas de separación, sistemas de reciclaje y centros de fabricación de uso final, como instalaciones de imanes y plantas precursoras de baterías. Estas iniciativas ayudan a estabilizar la disponibilidad del mercado mientras fomentan la independencia tecnológica para sectores críticos. Las agencias de defensa también integran estrategias de almacenamiento de tierras raras para asegurar un suministro ininterrumpido para la guía de misiles, componentes de radar y sensores de alta precisión. A medida que las presiones geopolíticas se intensifican, la resiliencia de la cadena de suministro respaldada por el gobierno se convierte en un poderoso impulsor estructural de crecimiento para el mercado global de metales de tierras raras.

TENDENCIAS Y OPORTUNIDADES CLAVE:

Expansión de Sistemas de Reciclaje, Minería Urbana y Recuperación Circular de Imanes

Una gran oportunidad surge del reciclaje a gran escala de tierras raras de dispositivos electrónicos al final de su vida útil, turbinas eólicas, motores y equipos industriales. La minería tradicional enfrenta limitaciones como el impacto ambiental, el procesamiento complejo de minerales y los largos plazos de puesta en marcha, lo que hace que las tierras raras recicladas sean una alternativa cada vez más atractiva. Las tecnologías avanzadas de hidrometalurgia y extracción por solventes permiten la recuperación selectiva de neodimio, disprosio y terbio de imanes NdFeB con una pureza y eficiencia mejoradas. Los programas de minería urbana en Europa, América del Norte y Asia Oriental amplían los marcos de recolección para pequeños dispositivos electrónicos, ayudando a capturar cantidades significativas de materiales de imanes previamente desechados. Las empresas también están comercializando sistemas de reciclaje de imán a imán en circuito cerrado que reducen la intensidad energética y evitan los pasos de procesamiento de minerales en etapas tempranas. A medida que las regulaciones de sostenibilidad se endurecen y los fabricantes buscan materias primas de bajo carbono, el reciclaje se convierte en una gran oportunidad de crecimiento a largo plazo y un factor estabilizador para el suministro de tierras raras.

- Por ejemplo, el programa piloto de reciclaje de tierras raras de Hitachi a principios de la década de 2010 demostró una tecnología capaz de procesar aproximadamente 100 unidades de HDD por hora con maquinaria, logrando altas tasas de recuperación de neodimio de los imanes extraídos.

Innovaciones Tecnológicas en la Fabricación de Imanes, Química de Separación e Ingeniería de Aleaciones

Los avances en la fabricación de imanes, la química de separación y la ingeniería de materiales crean oportunidades sustanciales para aplicaciones especializadas de tierras raras. Las tecnologías de difusión en los límites de grano reducen el uso de disprosio mientras mejoran el rendimiento de los imanes a altas temperaturas de operación, permitiendo una escalabilidad rentable para vehículos eléctricos y motores industriales. Los avances en extracción por solventes, filtración por membranas y sistemas de intercambio iónico mejoran la eficiencia y la huella ambiental de los procesos de refinación, abordando las limitaciones históricas en torno a la gestión de residuos y la intensidad química. En aleaciones, la integración de escandio en matrices de aluminio acelera la adopción en la industria aeroespacial gracias a la mejora en la resistencia a la tracción, la soldabilidad y la resistencia a la fatiga. Las innovaciones en materiales fotónicos, películas luminiscentes y cristales láser abren nueva demanda para erbio, iterbio, europio y terbio en sensores ópticos, amplificadores de fibra e instrumentación de precisión. Estos avances tecnológicos impulsan el consumo de tierras raras de grado premium y desbloquean aplicaciones de ingeniería de alto valor.

- Por ejemplo, los imanes NdFeB tratados por difusión de Shin-Etsu Chemical reducen el consumo de disprosio en casi un 50% mientras mantienen temperaturas operativas por encima de 200°C, y los circuitos de extracción por solventes de Neo Performance Materials procesan más de 14,000 toneladas de materia prima de tierras raras anualmente.

Crecimiento de Tecnologías de Defensa, Espacio y Cuánticas Impulsando la Demanda de Materiales Estratégicos

Los ecosistemas de defensa, aeroespacial y tecnología cuántica continúan generando oportunidades de alto valor para los metales de tierras raras debido a sus excepcionales características magnéticas, ópticas y térmicas. Los imanes permanentes apoyan actuadores de misiles, sistemas de control de aeronaves, plataformas de radar y componentes de guía que requieren extrema fiabilidad. Los cristales dopados con tierras raras como iterbio, erbio y holmio permiten láseres de alta potencia, ópticas de visión nocturna y matrices de sensores avanzados. En el sector espacial, las aleaciones ligeras de tierras raras refuerzan las estructuras de satélites y los componentes de propulsión diseñados para entornos de temperatura extrema. Las tecnologías emergentes de comunicación y computación cuántica dependen de dopantes de iones de tierras raras para transiciones ópticas ultraestables y procesamiento de información seguro. A medida que la modernización de la defensa y la exploración espacial se intensifican a nivel global, la demanda de materiales de tierras raras de alta pureza en aplicaciones críticas de misión crece constantemente, presentando oportunidades de mercado sustanciales a largo plazo.

DESAFÍOS CLAVE:

Concentración de Suministro, Riesgos Geopolíticos y Capacidad de Refinación Limitada

El mercado de metales de tierras raras enfrenta un desafío importante derivado de la extrema concentración de suministro en las etapas de minería, separación y procesamiento. Una sola región domina la capacidad de refinación global, creando vulnerabilidades para los países importadores y las industrias dependientes de óxidos y metales de grado magnético. Las tensiones geopolíticas, las restricciones comerciales o los cambios en las políticas de exportación pueden interrumpir la fabricación aguas abajo, particularmente en motores de vehículos eléctricos, componentes de turbinas eólicas y tecnologías de defensa. Desarrollar centros de refinación alternativos requiere un gasto de capital significativo, aprobaciones ambientales complejas y largos plazos de ejecución, limitando la diversificación a corto plazo. Estas restricciones crean volatilidad en los precios, inseguridad en el suministro y riesgos a largo plazo para las industrias dependientes de la disponibilidad estable de tierras raras.

Restricciones Ambientales, Regulatorias y de Gestión de Residuos en la Minería y Procesamiento

La extracción y separación de tierras raras sigue siendo intensiva en términos ambientales, involucrando subproductos radiactivos, alto consumo de productos químicos y complejos requisitos de gestión de residuos. Regulaciones ambientales más estrictas en múltiples regiones aumentan los costos de cumplimiento, retrasan los plazos de los proyectos y limitan la viabilidad de nuevas operaciones mineras. Las comunidades y los reguladores exigen mejores prácticas de sostenibilidad, incluyendo el tratamiento de aguas residuales, control de emisiones, gestión de relaves y compromisos de restauración de tierras. Aunque las tecnologías modernas reducen el impacto ambiental, la implementación a gran escala sigue siendo un desafío. Estos problemas limitan el ritmo de expansión de la capacidad para la minería y el refinado, restringiendo la flexibilidad del suministro global. A medida que la demanda se acelera, las restricciones ambientales representan una barrera significativa para lograr cadenas de suministro de tierras raras equilibradas.

Análisis Regional

Asia-Pacífico (APAC)

Asia-Pacífico domina el mercado de metales de tierras raras, representando más del 70% de la participación global, impulsado por el liderazgo abrumador de China en minería, separación y fabricación de imanes. China controla la mayoría de la capacidad de refinado global y mantiene una fuerte demanda interna de sus sectores de vehículos eléctricos, energía eólica, electrónica de consumo e industrial. Japón y Corea del Sur contribuyen significativamente a través de la producción de imanes de alto valor y la ingeniería de materiales avanzados. Las crecientes inversiones en India y Australia fortalecen aún más la base de suministro regional. Las políticas gubernamentales que apoyan la independencia del suministro, la expansión de licencias mineras y los proyectos de procesamiento aguas abajo mantienen a APAC firmemente posicionada como el centro global para la producción y consumo de tierras raras.

América del Norte

América del Norte posee aproximadamente el 14% del mercado global, respaldada por iniciativas gubernamentales estratégicas para reconstruir las capacidades mineras y de separación domésticas. Estados Unidos lidera el crecimiento regional con inversiones en el procesamiento de neodimio-praseodimio, fabricación de imanes y suministro de materiales de grado de defensa. Marcos políticos como la Ley de Producción de Defensa e incentivos para energía limpia aceleran la demanda en motores de vehículos eléctricos, turbinas eólicas y electrónica de alto rendimiento. La colaboración entre empresas mineras, productores de imanes y desarrolladores de tecnología fortalece la resiliencia de la cadena de suministro regional. La creciente adopción de aleaciones aeroespaciales avanzadas y sistemas de defensa dependientes de tierras raras impulsa aún más el consumo, posicionando a América del Norte como un centro de demanda en rápida expansión a pesar de la capacidad de refinado limitada.

Europa

Europa representa aproximadamente el 12% de la participación del mercado global, respaldada por una fuerte demanda de los sectores de energía renovable, movilidad eléctrica y automatización industrial. Países como Alemania, Francia y el Reino Unido impulsan el consumo a través de la expansión de la producción de vehículos eléctricos e instalaciones eólicas marinas que requieren imanes NdFeB de alta resistencia. La Ley de Materias Primas Críticas de la UE fomenta la diversificación de fuentes, la infraestructura de reciclaje y la producción local de imanes para reducir la dependencia de las importaciones. La investigación avanzada en fotónica, catalizadores y aleaciones aeroespaciales fortalece el uso especializado de tierras raras en industrias de alta tecnología. A pesar de la capacidad limitada aguas arriba, el énfasis de Europa en la sostenibilidad, la circularidad y la autonomía estratégica impulsa un crecimiento constante en el consumo de tierras raras.

América Latina

América Latina representa el 4% del mercado global, con una demanda impulsada principalmente por el procesamiento industrial, componentes automotrices e inversiones emergentes en energía renovable. Brasil y Argentina lideran la actividad regional, aprovechando el creciente uso de vehículos eléctricos, la demanda de catalizadores de refinería y la expansión del ensamblaje local de productos electrónicos. Los estudios geológicos en Brasil y Chile destacan cada vez más depósitos prometedores de tierras raras, atrayendo interés internacional para la exploración. Sin embargo, la capacidad de refinación limitada, los retrasos regulatorios y las restricciones de infraestructura limitan la escala del procesamiento doméstico. A medida que los gobiernos regionales promueven el desarrollo mineral y las transiciones hacia energías limpias, América Latina está fortaleciendo gradualmente su papel dentro de las cadenas de valor globales de tierras raras.

Oriente Medio y África (MEA)

MEA tiene una participación de mercado estimada del 4%, respaldada por el aumento de actividades de exploración e interés estratégico en recursos de tierras raras. Las naciones africanas, incluidas Sudáfrica, Madagascar y Tanzania, poseen depósitos sustanciales sin explotar, atrayendo inversiones para el desarrollo en etapas iniciales. La demanda en todo Oriente Medio aumenta de manera constante debido a estrategias de diversificación en tecnologías aeroespaciales, energías limpias y sistemas industriales de alta eficiencia. Sin embargo, la región enfrenta desafíos para establecer una capacidad de refinación a gran escala y manufactura aguas abajo. Las iniciativas respaldadas por el gobierno y las asociaciones con empresas mineras globales continúan mejorando la viabilidad de los proyectos. El potencial de crecimiento a largo plazo de MEA sigue siendo fuerte a medida que los países buscan integrarse más profundamente en la cadena de suministro de tierras raras.

Segmentaciones del Mercado:

Por Metal

- Cerio

- Disprosio

- Erbio

- Europio

- Gadolinio

- Holmio

- Lantano

- Lutecio

- Neodimio

- Praseodimio

- Prometio

- Samario

- Escandio

- Terbio

- Tulio

- Iterbio

- Itrio

Por Aplicación

- Imanes

- Colorantes

- Aleaciones

- Instrumentos Ópticos

- Catalizadores

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo:

El paisaje competitivo del mercado de metales de tierras raras se caracteriza por un fuerte dominio de los productores integrados verticalmente, la expansión de iniciativas mineras globales y el aumento de inversiones en la fabricación de imanes aguas abajo. China sigue siendo el centro de la competencia a través de empresas líderes que controlan la minería, la separación, el refinado de óxidos y la producción de imanes de NdFeB, lo que permite eficiencia de costos y suministro seguro. Los actores internacionales en Australia, Estados Unidos y Canadá continúan avanzando en nuevos proyectos de minería y procesamiento para diversificar las fuentes globales. Las empresas se centran cada vez más en óxidos de alta pureza, materiales de imanes reciclados y aleaciones especiales para capturar valor en motores de vehículos eléctricos, turbinas eólicas y tecnologías de defensa. Las asociaciones estratégicas entre mineros, fabricantes de imanes y OEMs automotrices fortalecen la resiliencia de la cadena de suministro, mientras que los gobiernos aceleran la financiación y el apoyo regulatorio para centros de procesamiento domésticos. A medida que la tecnología evoluciona, la competencia se intensifica en torno a imanes de alto rendimiento, química avanzada de separación y prácticas de refinado ambientalmente responsables, posicionando la innovación y la seguridad del suministro como los diferenciadores competitivos clave en el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Lynas Corporation Ltd.

- Baotou Jinmeng Rare Earth Co.

- Iluka Resources Limited

- Northern Minerals Limited

- Arafura Resources Ltd

- China Minmetals Rare Earth Co., Ltd

- Greenland Minerals and Energy Ltd

- Alkane Resources Ltd

- Indian Rare Earths Limited

- Canada Rare Earth Corporation

Desarrollos Recientes:

- En octubre de 2025, Lynas anunció una inversión de A$180 millones para construir una instalación dedicada a la separación de tierras raras pesadas en Malasia para procesar ~5,000 tpa de materia prima de tierras raras pesadas, con el objetivo de reducir la dependencia de la infraestructura de refinación china.

- En octubre de 2025, Northern Minerals recaudó A$60.5 millones para avanzar en su proyecto de tierras raras pesadas Browns Range.

- En agosto de 2025, Arafura había completado previamente una recaudación de capital (~A$70.2 millones en el primer tramo) para apoyar su proyecto insignia Nolans Rare Earths, un paso crítico hacia la decisión final de inversión.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Metal, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectiva Futura:

- La demanda global de imanes NdFeB seguirá aumentando a medida que la adopción de vehículos eléctricos, la robótica y las instalaciones de energía eólica se aceleren en todo el mundo.

- Los gobiernos ampliarán políticas estratégicas para desarrollar capacidades nacionales de minería, refinación y fabricación de imanes.

- El reciclaje y la minería urbana se convertirán en una importante fuente secundaria de suministro, reduciendo la dependencia de la extracción primaria.

- Nuevas tecnologías de refinación mejorarán la eficiencia, reducirán el impacto ambiental y mejorarán la producción de óxidos de alta pureza.

- Las tecnologías aeroespaciales, de defensa y espaciales aumentarán el consumo de tierras raras pesadas para ópticas de precisión y aleaciones de alto rendimiento.

- La diversificación de la cadena de suministro fuera de China se intensificará a través de nuevos proyectos en Australia, Estados Unidos, Canadá y África.

- Los sistemas de reciclaje de imán a imán se ampliarán, permitiendo una producción circular para motores de vehículos eléctricos y equipos industriales.

- Las tecnologías cuánticas y la fotónica avanzada expandirán la demanda especializada de elementos como erbio, iterbio y europio.

- Los contratos a largo plazo entre OEMs y mineros se volverán comunes para asegurar la disponibilidad de materiales.

- La sostenibilidad, la trazabilidad y el procesamiento de bajo carbono emergerán como diferenciadores competitivos clave para los proveedores globales.