Visión General del Mercado

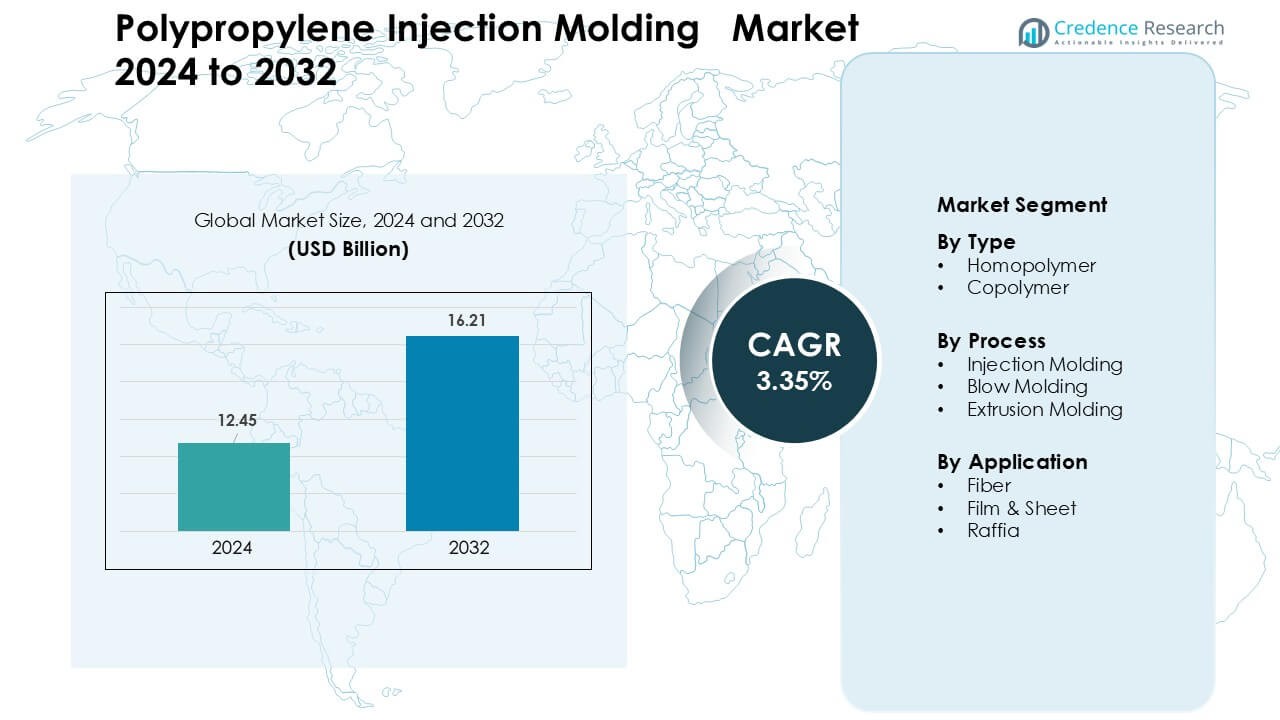

El mercado de moldeo por inyección de polipropileno fue valorado en USD 12.45 mil millones en 2024 y se anticipa que alcance USD 16.21 mil millones para 2032, creciendo a una tasa compuesta anual del 3.35% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Moldeo por Inyección de Polipropileno 2024 |

USD 12.45 Mil Millones |

| Mercado de Moldeo por Inyección de Polipropileno, CAGR |

3.35% |

| Tamaño del Mercado de Moldeo por Inyección de Polipropileno 2032 |

USD 16.21 Mil Millones |

El mercado de moldeo por inyección de polipropileno está conformado por actores importantes como DuPont, Braskem, Reliance Industries Limited, INEOS Group, LG Chem, SABIC, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, BASF SE y Borealis AG, cada uno expandiendo grados avanzados de polipropileno para embalaje, automoción y bienes de consumo. Estas empresas invierten en materiales reforzados, de alta claridad y reciclables para apoyar operaciones de moldeo de gran volumen en centros de fabricación globales. Asia-Pacífico se mantuvo como la región líder en 2024 con un 41% de participación, impulsada por una fuerte capacidad de producción, rápido crecimiento industrial y creciente demanda de los sectores de FMCG, automoción, electrónica y electrodomésticos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de moldeo por inyección de polipropileno alcanzó USD 45 mil millones en 2024 y se proyecta que llegue a USD 16.21 mil millones para 2032 a una tasa compuesta anual del 3.35 %.

- La demanda creció a medida que los productores de embalaje, automoción y bienes de consumo aumentaron el uso de componentes de polipropileno ligeros, duraderos y reciclables.

- La adopción de materiales sostenibles, polipropileno reciclado y grados avanzados reforzados conformaron nuevas tendencias de productos en líneas de moldeo de alto volumen.

- Las empresas líderes mejoraron la competitividad mediante la expansión de capacidad, el desarrollo de grados de alto rendimiento y asociaciones más fuertes con OEMs y convertidores.

- Asia-Pacífico lideró el mercado con un 41% de participación, mientras que el homopolímero dominó el segmento de tipo con un 58% de participación y el moldeo por inyección se mantuvo como el proceso principal con un 61% de participación.

Análisis de Segmentación del Mercado:

Por Tipo

El homopolímero dominó el segmento de tipo en 2024 con casi un 58% de participación debido al fuerte uso en embalajes rígidos, bienes de consumo, interiores de automóviles y componentes de electrodomésticos. Los compradores prefirieron el homopolímero porque el grado ofrece alta rigidez, buena resistencia química y menor costo de procesamiento que apoya la producción de gran volumen. La demanda se mantuvo sólida a medida que las marcas de FMCG expandieron formatos de embalaje ligero. El copolímero creció a un ritmo constante debido a sus propiedades de impacto más resistentes, pero el homopolímero mantuvo el liderazgo porque los fabricantes lo usaron ampliamente para tapas moldeadas por inyección, contenedores y piezas funcionales.

- Por ejemplo, LyondellBasell, uno de los mayores productores de homopolímero de polipropileno del mundo, describe sus resinas de homopolímero como que ofrecen una resistencia excepcional, claridad y procesabilidad a través de la tecnología de catalizador Ziegler-Natta, permitiendo un moldeo por inyección eficiente de alto volumen para aplicaciones de embalaje y automoción.

Por Proceso

El moldeo por inyección mantuvo la participación dominante en 2024 con aproximadamente un 61% porque el proceso permite un tiempo de ciclo rápido y alta precisión de las piezas para la producción en masa. Los productores confiaron en este proceso para suministrar molduras automotrices, cajas de almacenamiento, componentes médicos y cierres. El moldeo por inyección se mantuvo a la vanguardia debido a una mejor flexibilidad de diseño y menor generación de desechos. El moldeo por soplado se expandió en botellas y productos huecos grandes, mientras que el moldeo por extrusión ganó uso en láminas y perfiles. Sin embargo, el moldeo por inyección siguió siendo la opción preferida para el polipropileno debido a su amplia aceptación industrial.

- Por ejemplo, la baja viscosidad de fusión y la baja absorción de humedad (PP absorbe menos del 0.01% de agua en 24 h) significan que el PP no requiere presecado antes del moldeo, simplificando el flujo de trabajo de procesamiento y acelerando el rendimiento para corridas de producción a gran escala.

Por Aplicación

La película y lámina lideraron el segmento de aplicación en 2024 con cerca de un 36% de participación, respaldado por el alto consumo en empaques flexibles, envolturas de alimentos, etiquetas y estructuras de laminación. Los convertidores de empaques seleccionaron estos grados por su alta claridad, fuerte resistencia al sellado y buena mejora de barrera después de la metalización. Los grados de fibra crecieron debido a los geotextiles y productos de higiene, mientras que la rafia avanzó en bolsas tejidas para agricultura y cemento. La película y lámina se mantuvieron dominantes porque los productores de empaques escalaron líneas de alto volumen para satisfacer la creciente demanda de soluciones ligeras y reciclables.

Principales Impulsores de Crecimiento

Creciente Demanda de Empaques y Bienes de Consumo

La fuerte expansión en empaques y bienes de consumo siguió siendo un importante impulsor de crecimiento para el mercado de moldeo por inyección de polipropileno. Las marcas utilizaron polipropileno moldeado por inyección para tapas, cierres, tinas, bandejas y contenedores rígidos porque el material soporta ligereza, durabilidad y alta libertad de diseño. Las empresas globales de alimentos y bebidas expandieron las líneas de empaques reciclables, lo que impulsó una mayor adopción de grados de polipropileno diseñados para ciclos de moldeo eficientes. El crecimiento en productos de cuidado personal y del hogar aumentó las compras de componentes moldeados con alta rigidez y resistencia química. El comercio electrónico también impulsó la demanda de formatos de empaques protectores. El aumento de la producción de cadenas de suministro de FMCG y retail fortaleció el impulso del mercado a largo plazo.

- Por ejemplo, las cajas rígidas de PP y los contenedores apilables se utilizan ampliamente para el almacenamiento y distribución de bienes de consumo, permitiendo un empaque ligero, fuerte y reutilizable, una ventaja en la logística de retail en línea de alto volumen.

Aumento del Uso de Polipropileno en la Reducción de Peso Automotriz

Los fabricantes de automóviles impulsaron un crecimiento constante a medida que los componentes moldeados por inyección de polipropileno reemplazaron partes más pesadas de metal y caucho. Los fabricantes de automóviles aumentaron el uso de polipropileno moldeado para tableros, molduras, consolas, partes bajo el capó y carcasas de baterías para reducir el peso del vehículo. El cambio hacia vehículos eficientes en combustible y eléctricos aumentó la demanda de componentes más ligeros con alta resistencia al impacto y estabilidad dimensional. Los proveedores adoptaron grados avanzados de polipropileno reforzado para satisfacer las necesidades estructurales y de seguridad manteniendo bajos los costos. Grandes inversiones en plataformas de movilidad en Asia, Europa y América del Norte apoyaron la producción en volumen. El creciente capacidad de fabricación de vehículos eléctricos fortaleció aún más el consumo de polipropileno en interiores automotrices y partes funcionales.

- Por ejemplo, al diseñar carcasas de baterías y componentes bajo el capó, muchos proveedores utilizan polipropileno reforzado con fibra, como Fibremod de Borealis, porque ofrece una resistencia estructural y rigidez comparables a materiales más pesados, mientras reduce significativamente la masa de los componentes.

Avances en Grados de Polipropileno de Alto Rendimiento

La mejora continua en los grados de polipropileno de alto rendimiento ha creado una fuerte expansión del mercado. Los productores introdujeron variantes modificadas por impacto, rellenas de minerales y reforzadas con vidrio que mejoraron la rigidez, resistencia al calor y moldeabilidad. Estos materiales respaldaron nuevas aplicaciones en electrodomésticos, dispositivos médicos, carcasas eléctricas y componentes industriales. Tiempos de ciclo más rápidos, mejor consistencia de color y mejor reciclabilidad fomentaron una adopción más amplia en líneas de producción de alto volumen. Las innovaciones en la reducción de olores y el cumplimiento de contacto con alimentos aumentaron la demanda de las industrias de consumo y embalaje. La creciente inversión en soluciones de polipropileno sostenibles, con bajo contenido de COV y reciclado post-consumo también creó nuevas oportunidades para piezas moldeadas por inyección en los principales sectores de uso final.

Tendencias y Oportunidades Clave

Cambio hacia Soluciones de Polipropileno Reciclado y Sostenible

Una tendencia clave que está moldeando el mercado es el auge de los grados de polipropileno reciclado y sostenible. Las marcas aumentaron sus compromisos con el embalaje circular, lo que impulsó la demanda de polipropileno reciclado de alta calidad adecuado para moldear cierres, carcasas y contenedores de consumo. Los avances en el reciclaje químico mejoraron la pureza de la materia prima y la estabilidad del color. Las regulaciones sobre desechos plásticos llevaron a las industrias a adoptar estructuras mono-materiales reciclables en el embalaje. Los fabricantes también exploraron grados de polipropileno de base biológica para reducir el impacto de carbono. El crecimiento en sistemas de circuito cerrado en las cadenas de suministro de FMCG y automotriz creó oportunidades a largo plazo para componentes moldeados utilizando materiales alineados con el medio ambiente.

- Por ejemplo, las botellas y contenedores mono-PP reciclables de Amcor utilizan una combinación de grados de PP de alta calidad y un diseño optimizado para el moldeo por inyección, permitiendo a las marcas de FMCG cumplir con los objetivos de economía circular mientras mantienen la durabilidad y flexibilidad de diseño.

Automatización y Digitalización en Operaciones de Moldeo por Inyección

La automatización se convirtió en una gran oportunidad a medida que las fábricas adoptaron el manejo robótico, el monitoreo inteligente de moldes y el control de calidad en tiempo real. Estos sistemas permitieron una precisión consistente de las piezas, tasas de defectos más bajas y cambios rápidos de herramientas. La optimización de procesos basada en aprendizaje automático redujo el tiempo de ciclo y estabilizó la producción durante corridas de producción grandes. La demanda de plataformas MES integradas e Industria 4.0 se expandió en instalaciones de moldeo automotriz, electrónica y médica. La tecnología de moldeo inteligente también ayudó a reducir el consumo de energía, apoyando los objetivos de sostenibilidad. La creciente inversión en maquinaria de moldeo avanzada creó espacio para el crecimiento de la capacidad y mejoras en la eficiencia operativa.

- Por ejemplo, Engel Austria integra sistemas robóticos de pick-and-place y automatización multi-eje con sus máquinas de moldeo por inyección, permitiendo tiempos de ciclo de menos de 20 segundos para pequeñas piezas de consumo mientras mantiene tolerancias dimensionales ajustadas de ±0.05 mm.

Desafíos Clave

Volatilidad en el Suministro y Precios de Materias Primas

Los precios fluctuantes de la resina de polipropileno crearon un gran desafío para los fabricantes. Las interrupciones en el suministro de los mercados de monómero de propileno, las paradas de refinerías y las restricciones comerciales desencadenaron una variabilidad recurrente de precios. La incertidumbre en los costos de producción afectó la rentabilidad de las empresas de moldeo que atienden a los sectores de embalaje, automotriz y bienes de consumo. Los procesadores más pequeños lucharon con el control de márgenes durante los ciclos de altos precios. La dependencia global de las materias primas petroquímicas limitó la flexibilidad de los proveedores. Los costos volátiles de la resina también impactaron los contratos con grandes OEM, forzando renegociaciones frecuentes y un control de costos más estricto a lo largo de las cadenas de suministro.

Competencia de Materiales y Procesos Alternativos

El mercado enfrentó presión de materiales como ABS, polietileno y plásticos de ingeniería que ofrecían mejor resistencia, estabilidad térmica o acabado superficial para aplicaciones específicas. Los materiales compuestos y los materiales impresos en 3D también ganaron terreno en la producción de bajo volumen o personalizada. La presión regulatoria sobre los plásticos aumentó el interés en alternativas biodegradables y basadas en papel, especialmente en el embalaje. Estas sustituciones redujeron la demanda de polipropileno en segmentos seleccionados. Los procesos de moldeo competidores como el termoformado y el moldeo por soplado también capturaron oportunidades en el embalaje ligero y productos huecos grandes. Los fabricantes necesitaban una innovación continua para mantener la posición competitiva del polipropileno.

Análisis Regional

América del Norte

América del Norte mantuvo casi un 28% de participación en 2024 debido a la fuerte demanda de embalajes, automotriz, dispositivos médicos y bienes del hogar. Estados Unidos lideró el consumo regional a medida que los principales fabricantes de FMCG y salud expandieron la producción de embalajes rígidos y componentes moldeados. Los fabricantes de automóviles adoptaron piezas de polipropileno livianas para molduras, interiores y componentes relacionados con vehículos eléctricos, lo que apoyó una producción constante. La región también vio un mayor interés en grados avanzados de copolímero y polipropileno reciclado para embalajes sostenibles. Las inversiones en líneas de moldeo automatizadas y fabricación inteligente fortalecieron el crecimiento del mercado en sectores clave de uso final.

Europa

Europa representó aproximadamente un 24% de participación en 2024, impulsada por estrictos objetivos de sostenibilidad y una alta adopción de embalajes de polipropileno reciclable. Alemania, Italia y Francia fortalecieron la demanda a través de fuertes sectores automotriz, industrial y eléctrico que dependían de piezas moldeadas de alto rendimiento. Las regulaciones regionales sobre plásticos de un solo uso empujaron a las marcas a expandir los embalajes de polipropileno mono-material. El crecimiento en el moldeo médico y bienes de consumo también apoyó la expansión del volumen. Las inversiones en polipropileno de base biológica y tecnologías de reciclaje químico ayudaron a mantener la posición competitiva de Europa. La demanda creció de manera constante a medida que los fabricantes adoptaron sistemas de moldeo avanzados para cumplir con los estándares de calidad y eficiencia.

Asia-Pacífico

Asia-Pacífico dominó el mercado global en 2024 con casi un 41% de participación, respaldada por la producción a gran escala de embalajes, automotriz, electrónica y electrodomésticos. China e India lideraron el crecimiento de la demanda debido al aumento del consumo de FMCG y el aumento de la producción manufacturera. Los fabricantes de automóviles invirtieron en componentes de polipropileno para apoyar el diseño liviano en vehículos de pasajeros y movilidad eléctrica. El sudeste asiático fortaleció la demanda a través de la fabricación de embalajes flexibles y productos de consumo. Las grandes capacidades de producción y el procesamiento de bajo costo hicieron de la región un centro global para el moldeo de polipropileno. Las inversiones continuas en instalaciones de extrusión, inyección y compounding apoyaron la expansión a largo plazo.

América Latina

América Latina capturó cerca del 4% de participación en 2024, impulsada por el crecimiento en el envasado de alimentos, bienes del hogar y producción de componentes automotrices. Brasil y México siguieron siendo los principales contribuyentes a medida que los convertidores regionales expandieron el embalaje rígido a base de polipropileno para alimentos, cosméticos y productos de limpieza. Los proveedores automotrices aumentaron el uso de piezas moldeadas de polipropileno para apoyar el ensamblaje local de vehículos. Los sectores sensibles al costo prefirieron grados de homopolímero para bienes de mercado masivo. La inversión en infraestructura y el aumento del consumo urbano apoyaron un crecimiento moderado. Las iniciativas de reciclaje ganaron impulso, mejorando la adopción de soluciones sostenibles de polipropileno en las líneas de fabricación regionales.

Oriente Medio y África

Oriente Medio y África mantuvieron casi el 3% de participación en 2024 con la demanda impulsada por el embalaje, la construcción y la fabricación de productos de consumo. Los países del CCG expandieron la capacidad de moldeo de polipropileno debido a la proximidad a las materias primas petroquímicas. Las empresas de alimentos y bebidas aumentaron el uso de formatos de embalaje rígido, apoyando una demanda constante. El crecimiento de África provino del aumento del consumo de bienes del hogar de bajo costo y la expansión de los clústeres de fabricación. Las inversiones regionales en instalaciones de procesamiento de plásticos fortalecieron el suministro local. La adopción gradual de sistemas modernos de moldeo por inyección y el interés en el polipropileno reciclable apoyaron el crecimiento futuro del mercado.

Segmentaciones del Mercado:

Por Tipo

Por Proceso

- Moldeo por Inyección

- Moldeo por Soplado

- Moldeo por Extrusión

Por Aplicación

- Fibra

- Película y Lámina

- Rafia

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de moldeo por inyección de polipropileno presenta a actores importantes como DuPont, Braskem, Reliance Industries Limited, INEOS Group, LG Chem, SABIC, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, BASF SE y Borealis AG, cada uno fortaleciendo su posición a través de expansiones de capacidad, desarrollo de grados avanzados de polipropileno e inversiones en materiales de moldeo de alta eficiencia. Estas empresas se centran en soluciones de polipropileno modificadas para impacto, reforzadas y reciclables para satisfacer la creciente demanda de los sectores de embalaje, automotriz, electrónica y bienes de consumo. Las asociaciones estratégicas con convertidores y OEMs ayudan a asegurar acuerdos de suministro a largo plazo. Muchos productores también invierten en programas de polímeros circulares, tecnologías de reciclaje químico y polipropileno de base biológica para alinearse con los requisitos de sostenibilidad. Las mejoras continuas en capacidades de compounding, redes de distribución regionales y centros de desarrollo de aplicaciones mejoran la competitividad y apoyan la adopción a gran escala en los ecosistemas de fabricación globales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- DuPont

- Braskem

- Reliance Industries Limited

- INEOS Group

- LG Chem

- SABIC

- LyondellBasell Industries Holdings B.V.

- Exxon Mobil Corporation

- BASF SE

- Borealis AG

Desarrollos Recientes

- En septiembre de 2025, Borealis AG anunció una inversión de más de 100 millones de euros para expandir y mejorar sus instalaciones de compounding de polipropileno en Schwechat, Austria, añadiendo nueva capacidad de compounding de PP destinada a aplicaciones de alto rendimiento como piezas moldeadas por inyección para automóviles y electrodomésticos.

- En junio de 2024, DuPont anunció un acuerdo para adquirir Donatelle Plastics Incorporated, un fabricante por contrato especializado en componentes de dispositivos médicos mediante moldeo por inyección, procesamiento de silicona y herramientas de precisión. Esto fortalece la presencia de DuPont en componentes plásticos moldeados para el segmento de atención médica.

- En enero de 2024, Braskem, en colaboración con Shell Chemicals, anunció un programa para producir polipropileno circular utilizando materia prima certificada ISCC‑PLUS (a partir de aceite de pirólisis de residuos plásticos). Este PP circular está destinado a su uso en embalajes, automoción y otras aplicaciones.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Proceso, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda aumentará a medida que las empresas de embalaje y FMCG expandan el embalaje rígido reciclable.

- Los proveedores automotrices incrementarán el uso de componentes de polipropileno liviano para plataformas de vehículos eléctricos.

- Los grados avanzados de copolímero y reforzados apoyarán nuevas aplicaciones en electrodomésticos y electrónica.

- El crecimiento en el moldeo médico impulsará la demanda de polipropileno de alta pureza y resistencia química.

- La automatización y los sistemas de moldeo inteligente mejorarán la velocidad y precisión de la producción.

- El reciclaje químico y el polipropileno de base biológica ganarán una mayor adopción en la industria.

- Los fabricantes invertirán en grados de alta claridad y control de olores para embalajes de alimentos y cuidado personal.

- Asia-Pacífico continuará manteniendo la posición regional dominante debido a su gran capacidad de procesamiento.

- La presión regulatoria sobre la sostenibilidad cambiará las marcas hacia formatos de embalaje mono-material.

- Los actores globales expandirán los centros de soporte de compounding y moldeo para fortalecer su presencia en el mercado.