Visión General del Mercado de Paneles Aislantes Estructurales:

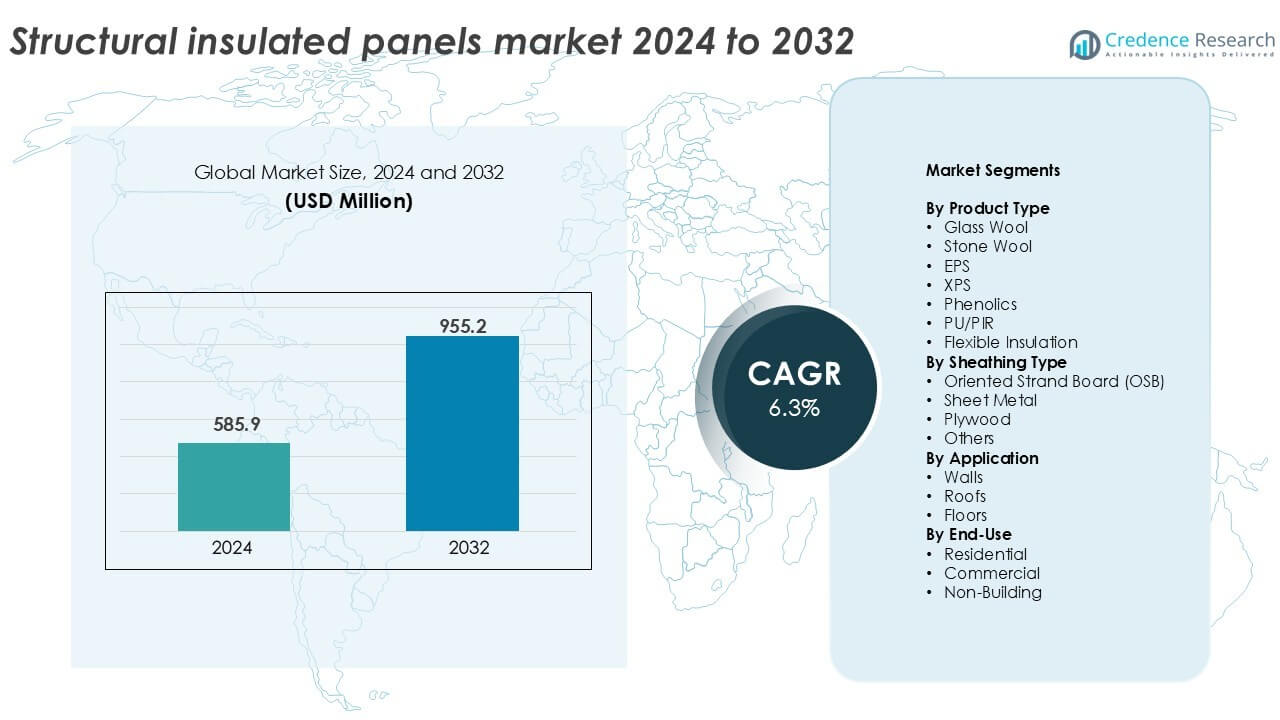

El tamaño del mercado de Paneles Aislantes Estructurales se valoró en USD 585.9 millones en 2024 y se anticipa que alcanzará los USD 955.2 millones para 2032, con un CAGR del 6.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Paneles Aislantes Estructurales 2024 |

USD 585.9 millones |

| Paneles Aislantes Estructurales, CAGR |

6.3% |

| Tamaño del Mercado de Paneles Aislantes Estructurales 2032 |

USD 955.2 millones |

Perspectivas del Mercado de Paneles Aislantes Estructurales

- El aumento de la demanda de construcciones energéticamente eficientes y rápidas impulsa el crecimiento del mercado, respaldado por códigos de construcción más estrictos, certificaciones ecológicas y la creciente adopción de métodos de construcción prefabricados y modulares en proyectos residenciales y comerciales ligeros.

- El creciente uso de paneles de PU/PIR lidera la segmentación de productos con más del 35% de participación debido a su alto rendimiento térmico, mientras que las aplicaciones en paredes dominan el uso con casi el 45% de participación, respaldadas por la gran cobertura de superficie y las necesidades de eficiencia de aislamiento.

- El panorama competitivo incluye líderes globales como Kingspan Group, Owens Corning y METECNO, que se centran en la innovación de productos, la expansión de capacidad y materiales sostenibles para fortalecer la posición en el mercado y abordar los estándares de construcción en evolución.

- América del Norte lidera el mercado con alrededor del 35% de participación, seguida de Europa con el 28% y Asia-Pacífico con aproximadamente el 22%, impulsadas por regulaciones energéticas, urbanización y la creciente adopción de soluciones de vivienda modular.

Análisis de Segmentación del Mercado de Paneles Aislantes Estructurales:

Por Tipo de Producto

Los paneles de PU/PIR dominan el mercado de paneles aislantes estructurales, representando más del 35% de la participación en ingresos en 2024. Sus fuertes propiedades de aislamiento térmico, resistencia al fuego y diseño ligero apoyan su amplia adopción en proyectos comerciales y residenciales. Estos paneles también ofrecen eficiencia energética a largo plazo, reduciendo los costos operativos de los edificios. Los paneles de EPS siguen debido a sus ventajas de costo y fácil manejo. La lana de vidrio y la lana de roca tienen aplicaciones de nicho en construcciones con clasificación de fuego. Los XPS y los fenólicos ganan tracción en almacenamiento en frío y zonas de alta humedad. El aislamiento flexible se limita a aplicaciones personalizadas que requieren formas adaptables.

- Por ejemplo, Kingspan fabrica paneles PIR con conductividad térmica certificada de 0.022 W/m·K para sistemas de paredes y techos comerciales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Tipo de Revestimiento

El tablero de virutas orientadas (OSB) es el material de revestimiento líder, con más del 40% de cuota de mercado en 2024. Los paneles OSB ofrecen alta resistencia mecánica, estabilidad dimensional y compatibilidad con diversos núcleos de aislamiento. Su rentabilidad y fácil disponibilidad los convierten en la opción preferida en la construcción residencial. El revestimiento de chapa metálica es favorable en estructuras industriales que requieren resistencia a la humedad y a las plagas. El revestimiento de madera contrachapada se utiliza en proyectos que requieren una mayor resistencia a la carga. Otros materiales como el cemento de fibra y los compuestos se adoptan selectivamente en proyectos que enfatizan la sostenibilidad y la durabilidad.

- Por ejemplo, West Fraser produce paneles estructurales de OSB que cumplen con las normas EN 300 y APA para aplicaciones SIP de carga. El revestimiento de chapa metálica es adecuado para edificios industriales que necesitan resistencia a la humedad.

Por Aplicación

Las aplicaciones en paredes siguen siendo el segmento dominante, contribuyendo con más del 45% al mercado de paneles estructurales aislados en 2024. Las paredes requieren grandes superficies de paneles y se benefician más del aislamiento, la resistencia y la rapidez que ofrecen los SIPs. La rápida urbanización, los códigos de construcción energéticamente eficientes y la necesidad de una construcción rápida impulsan este crecimiento. Las aplicaciones en techos siguen, respaldadas por la demanda en viviendas de baja energía y remodelaciones. Las aplicaciones en pisos tienen una participación menor pero están creciendo de manera constante, especialmente en edificios modulares y diseños de viviendas ecológicas donde la reducción del puente térmico es una prioridad.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Construcción Energéticamente Eficiente

El cambio global hacia edificios energéticamente eficientes impulsa significativamente la adopción de paneles estructurales aislados (SIPs). Los gobiernos y organismos reguladores están imponiendo códigos de construcción más estrictos que enfatizan el rendimiento térmico y la reducción de emisiones de carbono. Los SIPs ofrecen un aislamiento superior en comparación con los materiales convencionales, ayudando a los constructores a cumplir con los estándares de certificación energética como LEED y BREEAM. Su uso contribuye a reducir las cargas de calefacción y refrigeración, disminuyendo los gastos energéticos a largo plazo para propietarios y desarrolladores. Esto es especialmente crítico en climas fríos y proyectos de construcción de alto rendimiento. A medida que crece la conciencia sobre los edificios de energía neta cero y los estándares de casas pasivas, los SIPs se seleccionan cada vez más por su capacidad para reducir las fugas de energía, acortar los tiempos de construcción y mejorar el confort interior. La inflación de los costos energéticos también impulsa a los sectores comerciales y residenciales a invertir en soluciones de alta aislación, impulsando el impulso del mercado. La demanda se ve aún más apoyada por subsidios e incentivos que promueven la construcción verde.

- Por ejemplo, el Instituto de Casa Pasiva especifica ensamblajes de paredes que logran valores U de 0.15 W/m²K o menores, que los sistemas SIP pueden cumplir en proyectos certificados.

Crecimiento en la Construcción Prefabricada y Modular

El sector de la construcción global está experimentando una transformación con la creciente adopción de técnicas de prefabricación y modulares. Los paneles estructurales aislados se integran perfectamente en este cambio, ofreciendo precisión de fábrica, instalación más rápida y reducción de los requisitos de mano de obra. Estos paneles mejoran la integridad estructural de las unidades modulares mientras apoyan un rendimiento térmico constante. Los constructores prefieren los SIP para viviendas modulares, escuelas y refugios de ayuda en desastres debido a su naturaleza liviana y facilidad de transporte. Los plazos de proyecto más cortos, el desperdicio mínimo y el ahorro de costos refuerzan su propuesta de valor en proyectos modulares. A medida que aumentan las carencias de vivienda urbana y los gobiernos impulsan un desarrollo de infraestructura más rápido, la tendencia de prefabricación se acelera. Los SIP también reducen la dependencia de mano de obra calificada en el sitio, que se está volviendo escasa en varios países. Esta evolución estructural en los métodos de construcción refuerza la demanda a largo plazo de los SIP en mercados tanto desarrollados como emergentes.

- Por ejemplo, Enercept informa que los plazos de instalación de SIP reducen la erección de la estructura a menos de 5 días para unidades residenciales estándar.

Aumento de las Actividades de Construcción Residencial

El aumento de la construcción residencial en América del Norte, Europa y Asia-Pacífico es un catalizador de crecimiento importante para el mercado de los SIP. La demanda continua de viviendas unifamiliares, viviendas asequibles y apartamentos de poca altura incrementa la demanda de materiales con alto rendimiento de aislamiento. Los SIP reducen el tiempo de construcción y apoyan un desarrollo rentable, lo que los hace ideales para constructores residenciales que operan con presupuestos y plazos ajustados. En EE.UU. y Canadá, los programas de construcción ecológica y las preferencias de los propietarios por materiales energéticamente eficientes aceleran el uso de SIP. En Asia-Pacífico, el crecimiento poblacional y la rápida urbanización estimulan el desarrollo de viviendas a gran escala, especialmente en China e India. Los constructores residenciales eligen cada vez más los SIP por sus capacidades de carga y compatibilidad con diseños modernos. La pandemia también influyó en las preferencias de los consumidores por viviendas de alto rendimiento con mejor aislamiento y calidad del aire, lo que impulsa aún más la integración de SIP en proyectos residenciales.

Tendencias y Oportunidades Clave

Adopción de Materiales de Construcción Sostenibles

La sostenibilidad se está convirtiendo en un enfoque central en el sector de la construcción, creando una oportunidad significativa para los paneles estructurales aislados. Los SIP contribuyen a una construcción más ecológica al minimizar el desperdicio de materiales, reducir las emisiones en el sitio de trabajo y mejorar la eficiencia energética. Los fabricantes ahora están utilizando contenido reciclado, resinas de base biológica y adhesivos ecológicos para producir paneles más sostenibles. Las certificaciones verdes y las Declaraciones Ambientales de Producto (EPD) añaden valor a los SIP en proyectos ambientalmente sensibles. Los constructores que apuntan a objetivos de carbono neutral prefieren los SIP por su envolvente de edificio cerrada, que limita el puente térmico. Además, la reciclabilidad de los componentes de los paneles se alinea con los objetivos de economía circular. Esta tendencia es especialmente prominente en Europa, donde el Green Deal y otras regulaciones climáticas favorecen soluciones de construcción sostenibles. A medida que el sector inmobiliario corporativo y la infraestructura pública avanzan hacia estrategias de construcción alineadas con ESG, los SIP ofrecen una alternativa de material escalable y sostenible.

- Por ejemplo, Kingspan utiliza contenido reciclado de PET en tableros de aislamiento, desviando anualmente más de 1 mil millones de botellas de PET de los vertederos a través de sus productos de aislamiento.

Expansión de la Infraestructura de Cadena de Frío y Edificios Fuera del Sitio

Los paneles estructurales aislados se utilizan cada vez más en infraestructuras de cadena de frío, como almacenes refrigerados, unidades de procesamiento de alimentos y almacenamiento farmacéutico, debido a su excelente rendimiento térmico. La creciente demanda de logística controlada por temperatura, impulsada por el comercio electrónico, el comercio de productos perecederos y la distribución de vacunas, crea oportunidades significativas de crecimiento. Los SIPs ayudan a mantener la consistencia de la temperatura interior y a reducir el consumo de energía en instalaciones de almacenamiento en frío. Simultáneamente, edificios fuera del sitio, incluidos unidades médicas móviles, refugios temporales y viviendas militares, también adoptan SIPs por su facilidad de montaje y bajo peso. Estas aplicaciones requieren una instalación rápida, fuerte aislamiento térmico y resistencia a la humedad, todas fortalezas de los SIPs. A medida que las redes logísticas globales y la infraestructura de respuesta a emergencias continúan expandiéndose, los SIPs emergen como un material de elección por su rapidez, eficiencia e integridad térmica en estos edificios especializados.

Desafíos Clave

Altos Costos Iniciales Comparados con Materiales Tradicionales

Uno de los principales desafíos en el mercado de paneles estructurales aislados es el costo inicial relativamente alto en comparación con los sistemas convencionales de enmarcado de madera y aislamiento. Los SIPs implican precisión en la fabricación y entornos de producción controlados, lo que aumenta los costos de material y transporte. Los constructores no familiarizados con los SIPs pueden enfrentar gastos adicionales por capacitación especializada o servicios de instalación. Aunque los ahorros de energía a largo plazo compensan parte de la inversión inicial, el precio de compra más alto puede disuadir a los desarrolladores conscientes del presupuesto, especialmente en mercados sensibles al costo. Los contratistas residenciales a menudo dudan en adoptar SIPs debido a márgenes ajustados, prefiriendo métodos tradicionales en los que ya están capacitados. Para geografías sensibles al precio o proyectos de vivienda de bajos ingresos, el gasto inicial limita la adopción masiva. Superar este desafío requiere campañas de concienciación sobre costos más fuertes, mejor capacitación en instalación y modelos de producción escalables que puedan reducir el precio por unidad a través de economías de escala.

Fuerza Laboral Calificada Limitada y Desafíos de Instalación

Aunque los SIPs simplifican la construcción en teoría, una instalación incorrecta puede socavar sus beneficios, haciendo que la disponibilidad de instaladores capacitados sea un problema crítico. En muchas regiones, la fuerza laboral de la construcción carece de exposición a los sistemas SIP, lo que lleva a errores como un mal sellado de juntas, fijaciones incorrectas o puentes térmicos. Estos errores comprometen el rendimiento del aislamiento y causan problemas estructurales a largo plazo. La necesidad de un corte preciso de paneles, tolerancias ajustadas y sellado a prueba de clima aumenta la dependencia de mano de obra calificada o equipos de precisión. Sin suficientes programas de capacitación e instaladores certificados, los desarrolladores pueden evitar los SIPs a pesar de sus ventajas. La escasez de mano de obra en la construcción intensifica aún más este problema, particularmente en áreas rurales o en desarrollo. Abordar este desafío exige una inversión a nivel de industria en educación, certificación y soporte técnico para asegurar que los SIPs se integren correctamente en diversos tipos de proyectos.

Análisis Regional

América del Norte

Norteamérica lidera el mercado de paneles estructurales aislados con más del 35% de participación en ingresos en 2024. La región se beneficia de la alta demanda de edificios energéticamente eficientes, códigos de construcción ecológica respaldados por el gobierno y el uso generalizado de viviendas prefabricadas. Estados Unidos domina debido a la construcción residencial y la fuerte adopción de SIP en diseños de casas pasivas. Canadá apoya el crecimiento del mercado a través de aplicaciones en climas fríos e incentivos gubernamentales para materiales de construcción sostenibles. Los fabricantes de SIP en Norteamérica también se benefician de instalaciones de producción avanzadas y una productividad laboral favorable. El creciente interés en la vivienda modular impulsa aún más la participación de la región en los sectores residencial y comercial ligero.

Europa

Europa posee aproximadamente el 28% de la participación del mercado de paneles estructurales aislados en 2024, respaldada por estrictas regulaciones ambientales y los objetivos del Pacto Verde de la UE. Países como Alemania, el Reino Unido y los Países Bajos lideran la adopción debido a su compromiso con edificios de cero emisiones y códigos energéticos. Los SIP se utilizan ampliamente en reformas residenciales, viviendas públicas e instalaciones educativas modulares. La demanda se ve reforzada por innovaciones crecientes en materias primas y estándares de reciclabilidad. La tendencia hacia edificios prefabricados y de baja energía se alinea con las fortalezas de los SIP. La región también enfatiza los principios de economía circular, fomentando materiales de aislamiento sostenibles con un fuerte rendimiento térmico y mínima interrupción en el sitio.

Asia-Pacífico

Asia-Pacífico representa casi el 22% de la participación de mercado, con un rápido crecimiento liderado por China, Japón, Australia e India. La creciente urbanización, el desarrollo de infraestructura y la creciente conciencia sobre la conservación de energía impulsan la adopción de SIP en esta región. China lidera en volumen debido a sus agresivas políticas de vivienda y construcción ecológica. El enfoque de Japón en estructuras resistentes a desastres favorece los SIP para edificios modulares y de rápida implementación. Australia promueve el uso de SIP en viviendas remotas y construcción sostenible. Aunque la adopción en India sigue siendo incipiente, la creciente demanda de materiales prefabricados y térmicamente eficientes posiciona a los SIP para un crecimiento a largo plazo en proyectos de vivienda urbana y ciudades inteligentes.

América Latina

América Latina tiene una participación más pequeña pero emergente de alrededor del 7% en el mercado de paneles estructurales aislados. Brasil y México lideran la demanda regional debido a programas gubernamentales de vivienda, la expansión del sector inmobiliario comercial y la creciente conciencia sobre prácticas de construcción sostenibles. Las estructuras prefabricadas que utilizan SIP están ganando terreno en áreas propensas a desastres y rurales donde el ensamblaje rápido y el confort térmico son clave. Sin embargo, los altos costos iniciales y la fabricación local limitada presentan desafíos. Con el aumento de los precios de la energía y la necesidad de viviendas asequibles, se espera que la región adopte más ampliamente los SIP a medida que se reduzcan las barreras de costo y mejore la capacitación.

Oriente Medio & África

La región de Oriente Medio y África representa aproximadamente el 5% del mercado de paneles estructurales aislados en 2024. La expansión del mercado está impulsada por crecientes inversiones en ciudades inteligentes, construcción modular y edificios ecológicos, particularmente en los EAU y Arabia Saudita. Las condiciones climáticas extremas aumentan el atractivo de los SIP para el aislamiento térmico y la eficiencia energética. La demanda de vivienda urbana en África también apoya el crecimiento futuro del mercado, especialmente en Sudáfrica y Nigeria. La limitada conciencia e infraestructura actualmente restringen una adopción más amplia. Sin embargo, con iniciativas regionales enfocadas en el desarrollo sostenible, el mercado está preparado para una expansión gradual durante el período de pronóstico.

Segmentaciones del Mercado de Paneles Aislantes Estructurales:

Por Tipo de Producto

- Lana de Vidrio

- Lana de Roca

- EPS

- XPS

- Fenólicos

- PU/PIR

- Aislamiento Flexible

Por Tipo de Revestimiento

- Tablero de Virutas Orientadas (OSB)

- Chapa Metálica

- Contrachapado

- Otros

Por Aplicación

Por Uso Final

- Residencial

- Comercial

- No Edificable

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de paneles aislantes estructurales presenta un panorama competitivo conformado por fabricantes globales y proveedores regionales enfocados en soluciones de construcción energéticamente eficientes. Jugadores clave como Kingspan Group, Owens Corning y METECNO mantienen posiciones fuertes a través de amplios portafolios de productos, redes de distribución globales e innovación continua en tecnologías de aislamiento. Estas empresas invierten en técnicas de fabricación avanzadas y materiales sostenibles para cumplir con los códigos de construcción en evolución y las demandas de los clientes. Jugadores de tamaño medio como Enercept Inc., Foard Panel Inc. y The Murus Company compiten ofreciendo sistemas de paneles personalizados y soporte técnico para aplicaciones residenciales y comerciales. Iniciativas estratégicas como expansiones de capacidad, adquisiciones y asociaciones ayudan a los jugadores a fortalecer su presencia en el mercado y satisfacer la creciente demanda de prefabricación. Las instalaciones de producción localizadas y las cadenas de suministro receptivas dan a las empresas regionales una ventaja competitiva en mercados de nicho. A medida que aumenta la demanda de construcción modular y energéticamente eficiente, la competencia se intensifica en torno al rendimiento térmico, la eficiencia de costos y la velocidad de instalación, impulsando el desarrollo continuo de productos y la diferenciación en todo el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Future Building of America

- Rautaruukki Corporation

- METECNO

- T Clear Corporation

- ACME PANEL

- Kingspan Group

- The Murus Company

- Eagle Panel Systems, Inc.

- Owens Corning

- Lattonedil Spa Milano

- Cornerstone Building Brands

- PFB Corporation

- Foam Laminates

- Enercept Inc.

- Foard Panel Inc.

Desarrollos Recientes

- En diciembre de 2024, AWIP lanzó colaborativamente FASSADE con Bellara para ofrecer una solución versátil para una amplia gama de paneles metálicos de una sola piel. Los productos de revestimiento de acero Bellara pueden integrarse en el sistema y pueden fijarse fácilmente utilizando canales de sombrero asegurados a través de la junta de lengüeta y ranura.

- En 2024, el alcalde Steve Rotheram lanzó oficialmente una máquina de prensa en el centro de fabricación de paneles aislantes estructurales de Hemsec. Esta máquina es un paradigma de tecnología de vanguardia. Esta tecnología innovadora está posicionada para impulsar una innovación crucial en el sector de la construcción y un enfoque de tela primero para lograr un entorno construido de cero emisiones, particularmente en el área de vivienda social y asequible.

- En junio de 2022, Owens Corning adquirió WearDeck, un fabricante de Florida de terrazas compuestas y madera estructural. Esta adquisición tiene como objetivo mejorar la cartera de productos de terrazas y madera resistentes a la intemperie de Owens Corning mientras expande su experiencia en aplicaciones comerciales y residenciales.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Tipo de Revestimiento, Aplicación, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- Se espera que el mercado de paneles estructurales aislados crezca de manera constante debido a las crecientes necesidades de eficiencia energética y las tendencias de construcción sostenible.

- Las regulaciones e incentivos para edificios energéticamente eficientes son impulsores clave que aceleran la adopción en proyectos residenciales y comerciales.

- El creciente interés en la construcción prefabricada y modular impulsa la demanda de sistemas de paneles de instalación rápida y eficiencia térmica.

- Jugadores importantes como Kingspan Group, Owens Corning y METECNO lideran el mercado con innovaciones en materiales de aislamiento y personalización de productos.

- Los altos costos iniciales y la limitada concienciación en economías emergentes continúan restringiendo la adopción a gran escala de paneles estructurales aislados.

- América del Norte domina con una participación del 35%, seguida por Europa con un 28%, impulsada por estrictos códigos energéticos y el crecimiento de la vivienda prefabricada.

- Asia-Pacífico es la región de más rápido crecimiento debido a la expansión urbana y la modernización de la construcción, especialmente en China y Japón.

- Los paneles PU/PIR lideran la demanda de productos con más del 35% de participación de mercado debido a su superior rendimiento térmico y durabilidad.

- Las aplicaciones en paredes tienen casi un 45% de participación, respaldadas por la demanda de aislamiento hermético y portante en proyectos residenciales.

- La infraestructura de la cadena de frío y los edificios modulares de atención médica presentan nuevas oportunidades de crecimiento para los fabricantes de paneles a nivel mundial.