Visión General del Mercado

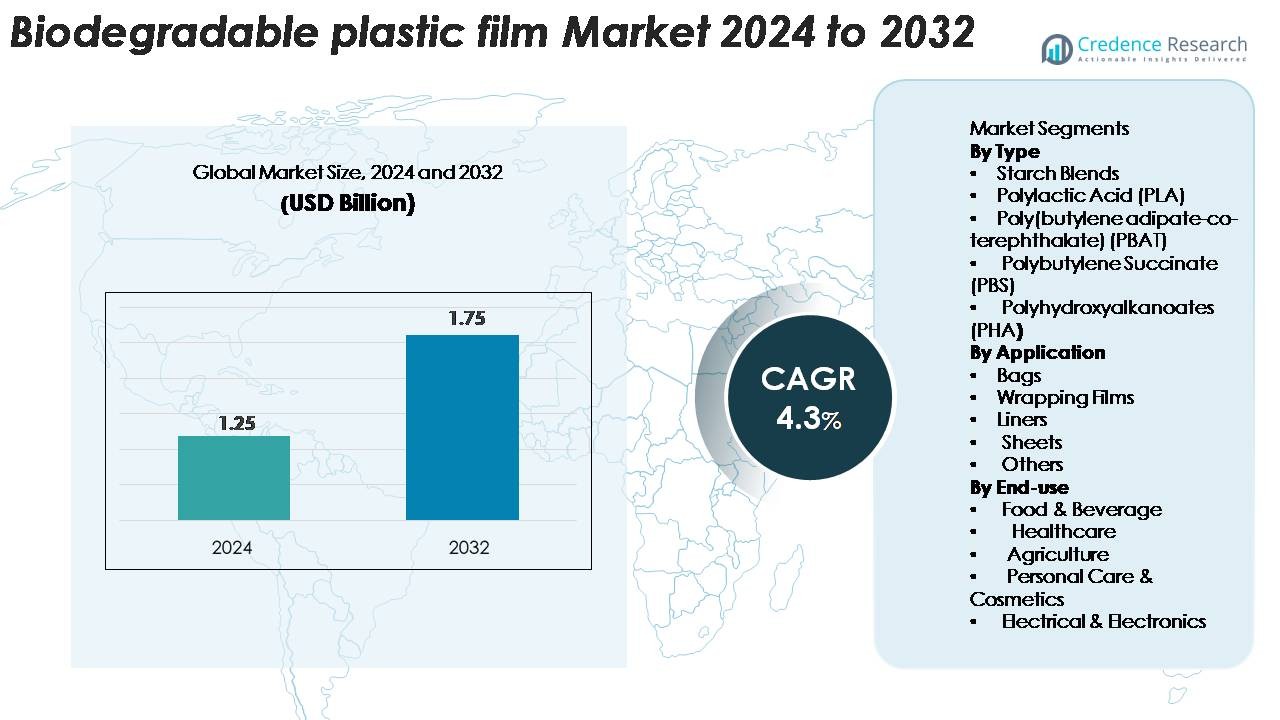

El mercado de películas plásticas biodegradables se valoró en USD 1.25 mil millones en 2024 y se anticipa que alcanzará los USD 1.75 mil millones para 2032, registrando un CAGR del 4.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Películas Plásticas Biodegradables 2024 |

USD 1.75 Mil Millones |

| Mercado de Películas Plásticas Biodegradables, CAGR |

4.3% |

| Tamaño del Mercado de Películas Plásticas Biodegradables 2032 |

USD 4.3 Mil Millones |

El mercado de películas plásticas biodegradables está conformado por un grupo diverso de actores globales, incluyendo BASF SE, Tipa Corp. Ltd., Kingfa Sci. & Tech. Co., Ltd., Futamura Chemicals Co., Ltd., Plastchim-T, Cortec Corporation, Clondalkin Group Holding B.V., BioBag Americas, Inc., Brentwood Plastics, Inc., y Shreeji Stretch Film Industries. Estas empresas fortalecen la industria a través de innovaciones en materiales compostables, formulaciones de base biológica y soluciones de embalaje de alto rendimiento. Europa sigue siendo la región líder, con una participación de mercado estimada del 38-40%, impulsada por estrictas regulaciones ambientales y una infraestructura avanzada de compostaje. América del Norte y Asia-Pacífico siguen como regiones de fuerte crecimiento, respaldadas por la expansión de mandatos de sostenibilidad y la creciente adopción en aplicaciones alimentarias, minoristas y agrícolas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de películas plásticas biodegradables fue valorado en USD 1.25 mil millones en 2024 y se proyecta que alcance USD 1.75 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) de 4.3%, respaldado por el aumento de mandatos globales de sostenibilidad.

- El crecimiento del mercado está impulsado por el aumento de restricciones sobre plásticos de un solo uso, la fuerte adopción en el embalaje de alimentos y bebidas, y el uso creciente de películas compostables en bolsas de venta al por menor, revestimientos de desechos y aplicaciones de mantillo agrícola, particularmente donde se requiere el cumplimiento de estándares de compostabilidad.

- Las tendencias clave incluyen el rápido desarrollo de películas de alto rendimiento de PLA, PBAT y PHA, el aumento de inversiones en infraestructura compostable, y la creciente demanda de soluciones de embalaje certificadas, rastreables y de base biológica en los sectores de bienes de consumo de alta rotación (FMCG), agricultura y comercio electrónico.

- La intensidad competitiva se fortalece a medida que jugadores como BASF SE, Tipa Corp., Kingfa, Futamura y BioBag expanden sus carteras; sin embargo, los altos costos de producción y la infraestructura limitada de compostaje siguen siendo restricciones clave.

- Regionalmente, Europa lidera con una participación del 38–40%, seguida por América del Norte con un 28–30% y Asia-Pacífico con un 25–27%; por tipo, las mezclas de almidón tienen un 38–42%, mientras que por aplicación, las bolsas representan el 45–50% de la demanda total.

Análisis de Segmentación del Mercado:

Por Tipo

Las mezclas de almidón tienen la participación dominante en el mercado de películas plásticas biodegradables, representando un estimado del 38–42% de la demanda total debido a su eficiencia de costos, amplia disponibilidad y fuerte compatibilidad con los estándares de embalaje compostable. El Ácido Poliláctico (PLA) sigue de cerca, respaldado por el creciente uso en aplicaciones de embalaje de alimentos y venta al por menor. PBAT y PBS ganan tracción por su flexibilidad y durabilidad en películas de grado comercial, mientras que PHA ve una creciente adopción en aplicaciones premium, biodegradables en el mar. En general, la presión regulatoria para reemplazar los plásticos convencionales y los avances en la compounding de biopolímeros continúan fortaleciendo la demanda en todas las categorías de materiales.

- Por ejemplo, los grados Ingeo PLA de NatureWorks ofrecen valores de resistencia a la tracción entre 50 y 70 MPa, mientras que el ecoflex PBAT de BASF exhibe una elongación a la rotura superior al 600% y una resistencia al desgarro de 120 kN/m, permitiendo mezclas de películas biodegradables de alto rendimiento.

Por Aplicación

Las bolsas representan el segmento de aplicación más grande, capturando aproximadamente un 45–50% de participación, impulsado por la expansión de prohibiciones sobre bolsas de plástico tradicionales y la creciente adopción municipal de revestimientos de recolección de desechos compostables. Las películas de envoltura también ven una fuerte aceptación en el servicio de alimentos y el embalaje al por menor, beneficiándose de propiedades de barrera mejoradas e imprimibilidad en biopelículas modernas. Los revestimientos y láminas ganan impulso en los sectores de agricultura, procesamiento de alimentos e higiene donde la biodegradabilidad controlada ofrece ventajas operativas. La creciente sustitución de películas de LDPE y PP en mercados regulados acelera aún más la adopción en diversas aplicaciones de embalaje y contención.

- Por ejemplo, el grado ecovio® M 2351 de BASF apoya la producción de películas en rangos de grosor típicos de 10 a 120 micrones, con la posibilidad de reducir hasta 8 micrones mientras se mantiene la durabilidad mecánica y la compostabilidad certificada, haciéndolo adecuado para bolsas de compras de alto rendimiento, revestimientos para recolección de residuos y aplicaciones de empaques en contacto con alimentos.

Por uso final

Alimentos y bebidas lideran el panorama de uso final con una participación estimada del 50 al 55%, respaldada por objetivos de sostenibilidad estrictos entre las marcas y el creciente uso de películas compostables en productos frescos, empaques de panadería y artículos de servicio de un solo uso. Las aplicaciones en el sector salud crecen de manera constante a medida que los hospitales adoptan bolsas de desecho biodegradables y materiales de envoltura de grado estéril. La agricultura se beneficia de películas de bio-mulch que reducen la contaminación del suelo, mientras que el cuidado personal y los cosméticos utilizan cada vez más envoltorios de película biodegradable para una posición de producto ecológica. El sector eléctrico y electrónico sigue siendo un segmento de nicho pero en expansión, donde las películas protectoras biodegradables apoyan las necesidades de empaques de bajo impacto y ciclo corto.

Principales Impulsores de Crecimiento

Mandatos Regulatorios Dirigidos a la Reducción de Residuos Plásticos

Las restricciones lideradas por el gobierno sobre plásticos de un solo uso siguen siendo el catalizador más fuerte que impulsa la adopción de películas plásticas biodegradables en todo el mundo. Las principales economías, incluidas la UE, India y partes de América del Norte, han implementado prohibiciones, mandatos de cumplimiento y marcos de responsabilidad extendida del productor (EPR) que obligan a los fabricantes de envases a transitar hacia alternativas basadas en bio y compostables. Estas políticas aceleran la adquisición de películas biodegradables certificadas para bolsas de venta al por menor, empaques de alimentos, mulch agrícola y aplicaciones de residuos municipales. Además, los gobiernos cada vez más incentivan la producción local de biopolímeros a través de créditos fiscales, subsidios e iniciativas de valorización de residuos, reduciendo las barreras de costo para los fabricantes. La alineación regulatoria con los objetivos globales de sostenibilidad, como las directivas de economía circular y los compromisos de neutralidad de carbono, fortalece aún más el impulso del mercado. A medida que las partes interesadas de la industria integran evaluaciones del ciclo de vida y auditorías de impacto ambiental en las estrategias de adquisición, las películas biodegradables ganan preferencia sobre los materiales tradicionales basados en petróleo. Colectivamente, estos cambios impulsados por políticas crean una base de demanda sólida y a largo plazo para soluciones de películas biodegradables conformes.

- Por ejemplo, las calidades ecovio® de BASF, calificadas como conformes con EN 13432, se utilizan para bolsas de recolección de residuos reguladas y ofrecen valores de resistencia a la tracción de 45 MPa en la dirección de la máquina y 25 MPa en la dirección transversal con espesores de película entre 12 y 30 micrones, asegurando durabilidad mientras cumplen con los requisitos de compostabilidad exigidos.

Aumento de la Demanda de Alimentos y Bebidas y Empaques Minoristas

La industria de alimentos y bebidas impulsa una parte sustancial del crecimiento del mercado a medida que las marcas cambian agresivamente hacia empaques sostenibles que cumplen con las expectativas de los consumidores y regulaciones. Las películas plásticas biodegradables ofrecen alta claridad, capacidad de impresión y propiedades de barrera adaptadas, adecuadas para productos frescos, productos de panadería, comidas preparadas y aplicaciones de servicio desechables. Los grandes minoristas y las empresas globales de bienes de consumo masivo (FMCG) priorizan cada vez más los empaques compostables para reducir los residuos en vertederos y fortalecer los compromisos ESG, creando un flujo constante de demanda para películas basadas en PLA, almidón y PBAT. Además, la expansión del comercio electrónico impulsa el consumo de bolsas de correo compostables, películas de amortiguación y empaques de perecederos, fortaleciendo la demanda en ambos canales B2B y B2C. Los estándares de seguridad alimentaria ahora favorecen las películas biodegradables con mejor resistencia al oxígeno y la humedad, permitiendo una sustitución más amplia de las películas de LDPE y PP. A medida que la sostenibilidad se convierte en un diferenciador central de la marca, la adopción se acelera en formatos de empaque tanto convencionales como premium.

- Por ejemplo, el polímero PBAT compostable certificado de BASF ecoflex® F Blend C1200 demuestra una elongación a la rotura superior al 700% y una resistencia a la tracción de 21 MPa, permitiendo películas biodegradables duraderas y seguras para alimentos utilizadas por las principales marcas de FMCG.

Avances en Formulaciones de Biopolímeros y Tecnologías de Procesamiento

Los avances tecnológicos juegan un papel crucial en la mejora del rendimiento, la escalabilidad y la competitividad de costos de las películas plásticas biodegradables. Las innovaciones en la química de polímeros, incluyendo la cristalinidad mejorada del PLA, la flexibilidad del PBAT, la resistencia al calor del PBS y la biodegradabilidad del PHA, permiten que las películas igualen o superen el rendimiento mecánico de los plásticos convencionales. La extrusión multicapa, el mejorado compuesto y la incorporación de aditivos funcionales mejoran aún más la resistencia de barrera, la resistencia al desgarro y la estabilidad térmica, abriendo aplicaciones previamente limitadas a películas petroquímicas. Las tecnologías de procesamiento aguas abajo, como el moldeo de precisión, la extrusión de película soplada y el termoformado, apoyan cada vez más a los materiales biodegradables con un rendimiento constante y una salida de alta calidad. Los fabricantes también integran materias primas renovables como residuos agrícolas y fermentación microbiana, reduciendo el impacto ambiental y mitigando la volatilidad del suministro. Estos avances facilitan una aceptación más amplia de la industria en sectores exigentes como el cuidado de la salud, la agricultura y el empaque de electrónica, reforzando la expansión del mercado.

Tendencias y Oportunidades Clave

Expansión de la Infraestructura de Empaques Compostables y Marcos de Certificación

A medida que las redes de compostaje se expanden globalmente, las películas plásticas biodegradables ganan una viabilidad de mercado más fuerte y un valor al final de su vida útil. Las inversiones municipales y del sector privado en instalaciones de compostaje industrial crean un ecosistema de procesamiento de residuos escalable que apoya la adopción creciente de bolsas de supermercado compostables, envolturas para servicios de alimentos y revestimientos para residuos orgánicos. Las certificaciones como EN 13432, ASTM D6400 e ISO 17088 se convierten en criterios centrales de compra para las marcas que buscan afirmaciones ambientales verificables, impulsando la demanda de materiales totalmente compatibles. Surgen oportunidades para que los productores de películas se asocien con operadores de gestión de residuos, permitiendo sistemas de circuito cerrado donde las películas biodegradables se descomponen eficientemente dentro de cronogramas estandarizados. Con una mayor conciencia del consumidor sobre el embalaje compostable, las marcas aprovechan las películas biodegradables certificadas para mejorar las narrativas de sostenibilidad del producto, reducir la contaminación en las corrientes de reciclaje y mejorar los resultados generales de gestión de residuos. Esta expansión estructural de la infraestructura compostable acelera las perspectivas de crecimiento a largo plazo para la industria.

- Por ejemplo, la serie Mater-Bi EF51 de Novamont—certificada bajo EN 13432 y ASTM D6400—logra una desintegración completa en entornos de compostaje industrial dentro de 90 días y muestra una tasa de biodegradación superior al 90% dentro de 180 días, verificada por TÜV Austria.

Creciente Adopción en Agricultura y Aplicaciones Industriales Especializadas

Las películas plásticas biodegradables se adoptan cada vez más allá del embalaje tradicional, creando nuevas oportunidades de ingresos en agricultura, horticultura, construcción y bienes de consumo. Las películas de acolchado agrícola hechas de PBAT, PBS y PHA reducen los requisitos de mano de obra para la recolección en el campo, minimizan la contaminación del suelo por microplásticos y mejoran la productividad de los cultivos, una propuesta convincente para las granjas que buscan sostenibilidad y eficiencia operativa. Las aplicaciones industriales especializadas, como envolturas electrónicas biodegradables, películas compostables para mensajería y láminas protectoras de base biológica, emergen como nichos prometedores donde el bajo impacto ambiental es comercialmente ventajoso. Los fabricantes también exploran películas diseñadas a medida para desechables médicos, productos de higiene y revestimientos industriales solubles en agua. El creciente interés en la innovación de materiales circulares fomenta colaboraciones entre desarrolladores de polímeros, convertidores y usuarios finales para crear alternativas biodegradables de alto rendimiento adaptadas a los requisitos específicos del sector.

- Por ejemplo, el ecovio® M 2351 de BASF—diseñado específicamente para películas de acolchado agrícola biodegradables certificadas—demuestra valores de resistencia a la tracción de 23 MPa (MD) y 20 MPa (TD), junto con una elongación a la rotura superior al 400%, según se informa en la hoja de datos técnicos de BASF.

Desafíos Clave

Costos de Producción Más Altos y Restricciones de Competitividad de Precios

A pesar del fuerte impulso del mercado, las películas plásticas biodegradables continúan enfrentando desventajas de costo en comparación con los plásticos tradicionales a base de petróleo. La producción de biopolímeros como PLA, PHA y PBS requiere materias primas especializadas, procesos de fermentación y entornos de fabricación controlados que aumentan el gasto de capital y operativo. La volatilidad en los insumos agrícolas y las economías de escala limitadas elevan aún más los precios. Para muchos usuarios finales, especialmente en mercados sensibles al costo como las bolsas de venta al por menor y el acolchado agrícola, los precios premium limitan la adopción generalizada. Además, la competencia de sustitutos parcialmente biodegradables y oxo-degradables complica las decisiones de adquisición, aunque estos materiales pueden no cumplir con los estándares de compostabilidad. Reducir la brecha de costos requiere escalar la producción de biopolímeros, optimizar las cadenas de suministro y avanzar en las eficiencias de los procesos, desafíos que siguen siendo críticos para acelerar la penetración en el mercado masivo.

Infraestructura de Compostaje Inadecuada y Malinterpretación del Consumidor

Una barrera clave para el crecimiento del mercado es la disponibilidad limitada de instalaciones de compostaje industrial capaces de procesar películas biodegradables certificadas. En regiones que carecen de estos sistemas, los materiales destinados al compostaje a menudo terminan en vertederos, donde la biodegradación se ralentiza significativamente. La malinterpretación por parte del consumidor de términos como “biodegradable”, “compostable en casa” y “compostable” frecuentemente lleva a una eliminación inadecuada, contaminando las corrientes de reciclaje y reduciendo la eficiencia del procesamiento de residuos. La variabilidad en las definiciones regulatorias globales complica aún más el etiquetado y el cumplimiento. Sin una infraestructura robusta y una educación pública clara, las películas biodegradables no pueden lograr su beneficio ambiental completo, restringiendo la adopción en los principales mercados. Fortalecer la capacidad de procesamiento de residuos y armonizar los estándares de certificación siguen siendo esenciales para superar este desafío.

Análisis Regional

América del Norte

América del Norte posee una participación estimada del 28-30% del mercado de películas plásticas biodegradables, respaldada por fuertes acciones regulatorias contra los plásticos de un solo uso y la adopción generalizada de envases compostables en el comercio minorista, servicios de alimentos y programas municipales de residuos. Estados Unidos lidera la demanda, impulsada por grandes marcas de FMCG que integran envases sostenibles en compromisos ESG. El crecimiento se refuerza con avances en I+D de biopolímeros, redes de compostaje bien establecidas y asociaciones entre fabricantes de envases y operadores de gestión de residuos. Canadá acelera la adopción a través de prohibiciones nacionales de bolsas de plástico convencionales y el creciente despliegue de sistemas de recolección compostables.

Europa

Europa domina el mercado global con una participación estimada del 38-40%, impulsada por estrictas directivas de la UE que promueven transiciones hacia una economía circular, objetivos de reducción de plásticos y estándares de compostabilidad verificados como EN 13432. Países como Alemania, Francia, Italia y los Países Bajos lideran el consumo en envases de alimentos, bolsas minoristas, agricultura y películas especiales. La alta conciencia del consumidor, la capacidad madura de fabricación de bioplásticos y los fuertes incentivos gubernamentales aceleran la adopción en los sectores comerciales e industriales. La extensa red de instalaciones de compostaje industrial de Europa crea condiciones favorables para las películas biodegradables conformes, reforzando la posición de liderazgo de la región.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 25-27% de la demanda global, expandiéndose rápidamente debido al aumento de la urbanización, las medidas regulatorias contra los desechos plásticos y la mayor adopción de envases compostables por cadenas de servicios de alimentos y plataformas de comercio electrónico. China, Japón, India y Corea del Sur representan motores clave de crecimiento, respaldados por la producción a gran escala de biopolímeros y políticas gubernamentales que promueven materiales bio-basados. La demanda se acelera en la agricultura a través de películas de mantillo biodegradables, mientras que los sectores minorista y de FMCG se orientan hacia envases ecológicos para cumplir con los objetivos de sostenibilidad. Las crecientes inversiones en capacidad local de procesamiento de bioplásticos posicionan a APAC como una región de alto crecimiento.

América Latina

América Latina captura alrededor del 4-5% del mercado de películas plásticas biodegradables, con un crecimiento concentrado en Brasil, México, Chile y Colombia. La demanda regional está moldeada por regulaciones emergentes sobre desechos plásticos, una creciente conciencia ambiental y la adopción de bolsas compostables y empaques de alimentos en centros urbanos de venta al por menor. Las aplicaciones agrícolas, particularmente las películas de mantillo biodegradables, impulsan una mayor adopción debido a la gran huella agrícola de la región. Aunque la infraestructura de compostaje sigue siendo limitada, las reformas políticas en curso y las asociaciones con fabricantes globales de biopolímeros apoyan una expansión gradual del mercado. Los minoristas y las marcas de consumo integran cada vez más empaques de base biológica para alinearse con las iniciativas de sostenibilidad.

Oriente Medio y África

La región de Oriente Medio y África posee una participación de mercado estimada del 3-4%, caracterizada por una adopción en etapas iniciales pero con un creciente interés en alternativas de empaques sostenibles. Las iniciativas ambientales lideradas por el gobierno, especialmente en los EAU, Sudáfrica y Arabia Saudita, fomentan la transición lejos de los plásticos convencionales. La demanda surge del comercio minorista, el empaque de alimentos y la agricultura, donde las películas biodegradables ofrecen beneficios en aplicaciones amigables con el suelo. La capacidad limitada de compostaje industrial y la sensibilidad al costo siguen siendo desafíos, pero el aumento de la presión regulatoria y los compromisos internacionales de sostenibilidad estimulan el potencial de crecimiento a largo plazo.

Segmentaciones del Mercado:

Por Tipo

- Mezclas de Almidón

- Ácido Poliláctico (PLA)

- Poli(butileno adipato-co-tereftalato) (PBAT)

- Polibutileno Succinato (PBS)

- Polihidroxialcanoatos (PHA)

Por Aplicación

- Bolsas

- Películas de Envoltura

- Revestimientos

- Láminas

- Otros

Por Uso Final

- Alimentos y Bebidas

- Salud

- Agricultura

- Cuidado Personal y Cosméticos

- Eléctrico y Electrónica

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de películas plásticas biodegradables está definido por una combinación de empresas químicas globales, productores especializados en biopolímeros e innovadores emergentes enfocados en la sostenibilidad. Los principales actores, incluidos BASF SE, Tipa Corp., Futamura Chemicals, Kingfa Sci. & Tech., BioBag Americas, Plastchim-T, Cortec Corporation, Clondalkin Group, Brentwood Plastics y Shreeji Stretch Film Industries, compiten a través de avances en formulaciones compostables, mejoras en el rendimiento mecánico y tecnologías de producción escalables. Las empresas invierten cada vez más en innovaciones de películas de PLA, PBAT, PHA y mezclas de almidón para satisfacer las crecientes demandas regulatorias y de los consumidores. Las asociaciones estratégicas con minoristas, productores agrícolas y proveedores de gestión de residuos fortalecen la posición en el mercado, mientras que certificaciones como EN 13432 y ASTM D6400 se convierten en diferenciadores esenciales. A pesar del fuerte impulso, la competencia se intensifica por las presiones de costos, la dependencia de materias primas y la necesidad de infraestructura de compostaje alineada regionalmente. En general, la capacidad de innovación, las certificaciones de sostenibilidad y la integración de la cadena de suministro moldean la dinámica competitiva de la industria.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Tipa Corp. Ltd.

- Plastchim-T

- BASF SE

- Clondalkin Group Holding B.V.

- Cortec Corporation

- Brentwood Plastics, Inc.

- BioBag Americas, Inc.

- Shreeji Stretch Film Industries

- Futamura Chemicals Co., Ltd.

- Kingfa Sci. & Tech. Co., Ltd.

Desarrollos Recientes

- En febrero de 2025, una película de alta barrera compostable en casa diseñada para el embalaje de snacks, abordando la resistencia a la humedad y el aceite para aplicaciones compostables.

- En octubre de 2024, TIPA Corp. Ltd. anunció un portafolio ampliado de soluciones de embalaje compostables y sin residuos en Pack Expo, incluyendo nuevas ofertas de películas y laminados compostables.

- En abril de 2024, Plastchim‑T completó la adquisición de Manucor, expandiendo su plataforma de cadena de suministro en Europa, Medio Oriente y África e incrementando la capacidad en producción de películas.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación, Uso Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de películas plásticas biodegradables aumentará constantemente a medida que las regulaciones globales se endurezcan en torno a los plásticos de un solo uso y exijan alternativas compostables certificadas.

- Los avances en las formulaciones de PLA, PBAT, PBS y PHA mejorarán la resistencia de las películas, la resistencia al calor y el rendimiento de barrera, ampliando el potencial de aplicación.

- La adopción en el embalaje de alimentos y bebidas se acelerará a medida que las marcas alineen sus estrategias de embalaje con los objetivos de economía circular y sostenibilidad.

- El uso agrícola de películas de acolchado biodegradables crecerá debido a las ventajas operativas y la reducción de la contaminación del suelo.

- La inversión en instalaciones de compostaje industrial aumentará, permitiendo un procesamiento más efectivo al final de la vida útil para películas biodegradables certificadas.

- Los sectores de comercio electrónico y minorista integrarán más bolsas compostables, sobres y envolturas protectoras para cumplir con los compromisos ESG corporativos.

- Los fabricantes se centrarán en reducir los costos de producción mediante la expansión de escala, la optimización de materias primas biológicas y la mejora de la eficiencia de la cadena de suministro.

- La colaboración entre desarrolladores de polímeros, convertidores y operadores de gestión de residuos fortalecerá los sistemas de ciclo cerrado.

- La certificación y la transparencia en el etiquetado se volverán cruciales para reducir la confusión del consumidor y asegurar una correcta eliminación.

- La adopción regional se ampliará a medida que los mercados emergentes implementen políticas ambientales más estrictas y promuevan la innovación en materiales bio-basados.