Visión General del Mercado

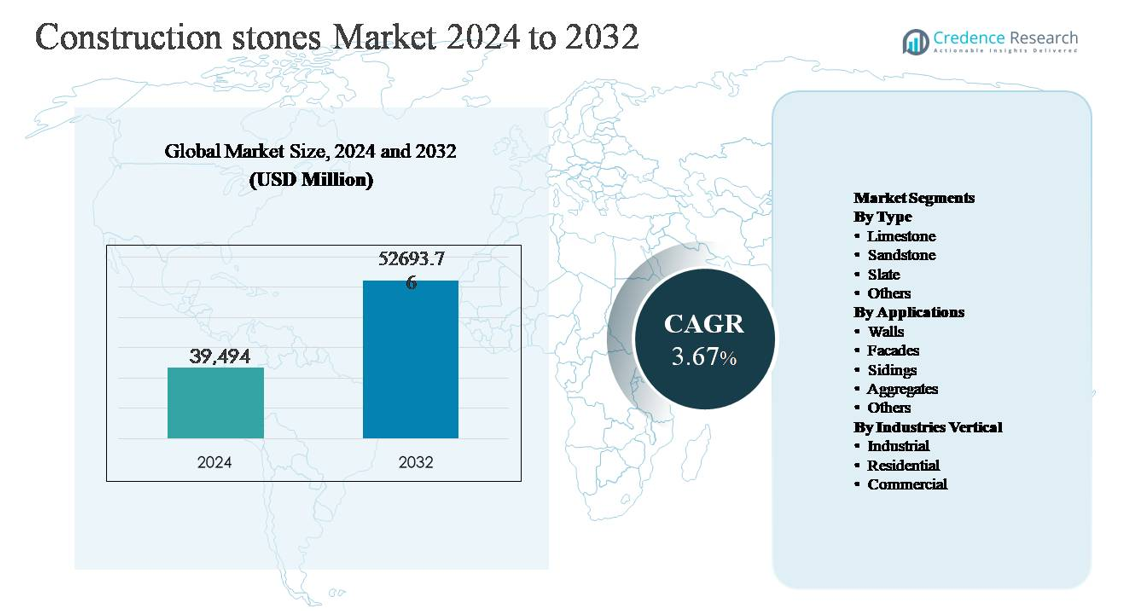

El mercado de piedras de construcción fue valorado en USD 39,494 millones en 2024 y se proyecta que alcance USD 52,693.76 millones para 2032, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 3.67% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Piedras de Construcción 2024 |

USD 39,494 millones |

| Mercado de Piedras de Construcción, CAGR |

3.67% |

| Tamaño del Mercado de Piedras de Construcción 2032 |

USD 52,693.76 millones |

El mercado de piedras de construcción está liderado por una combinación de fabricantes globales y productores regionalmente fuertes que se enfocan en la extracción, procesamiento y soluciones de piedra con valor agregado. Jugadores clave como Cosentino Group, Caesarstone, Dal-Tile, Marazzi Group, Granite Canada Exports, Sunrise Quartzite, RockSolid Granit USA, Dakota Granite, US Stoneworks, Precision Countertops, Duracite, AbleGroup, Vangura, LSR Group, Benchmark Building Supplies y Silkar Mining Joint-Stock compiten a través de carteras diversificadas de piedra, capacidades de procesamiento y sólidas redes de distribución. Asia-Pacífico es la región líder, con aproximadamente el 43% de la cuota de mercado global, impulsada por el desarrollo de infraestructura a gran escala, el crecimiento de la vivienda urbana y abundantes reservas de piedra natural. Norteamérica y Europa siguen, apoyadas por la actividad de renovación, construcción comercial y demanda de productos de piedra arquitectónica premium.

Perspectivas del Mercado

- El mercado de piedras de construcción fue valorado en USD 39,494 millones en 2024 y se proyecta que alcance USD 52,693.76 millones para 2032, expandiéndose a una CAGR del 3.67% durante el período de pronóstico, respaldado por una demanda constante de actividades de construcción de infraestructura, residencial y comercial.

- El crecimiento del mercado está impulsado principalmente por el desarrollo de infraestructura a gran escala, la expansión de la vivienda urbana y el aumento de las inversiones en redes de transporte, con los agregados representando casi el 45-50% de la demanda total debido a su uso extensivo en carreteras, concreto y obras civiles.

- Las principales tendencias del mercado incluyen una creciente preferencia por materiales de construcción naturales y sostenibles, un mayor uso de piedras decorativas en fachadas e interiores, y la adopción de tecnologías avanzadas de extracción y procesamiento para mejorar la eficiencia y la personalización de productos.

- El panorama competitivo sigue fragmentado, con jugadores globales y proveedores regionales compitiendo a través de la propiedad de canteras, procesamiento de piedra con valor agregado, carteras orientadas al diseño y redes de distribución fortalecidas para grandes proyectos.

- Regionalmente, Asia-Pacífico domina con alrededor del 40-45% de la cuota de mercado, seguido por Norteamérica con un 22-25% y Europa con un 18-20%, mientras que la construcción industrial sigue siendo el segmento de uso final líder con aproximadamente un 40-45% de participación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo:

Por tipo, la piedra caliza representa el subsegmento dominante en el mercado de piedras de construcción, representando una participación de mercado estimada del 38-42%. Su liderazgo se debe a su amplia disponibilidad, eficiencia de costos, facilidad de corte y gran idoneidad para aplicaciones estructurales, de revestimiento y agregados. La piedra caliza se utiliza ampliamente en la producción de cemento, capas base de carreteras y bloques de construcción, reforzando su demanda en proyectos de infraestructura y vivienda. La arenisca sigue debido a su atractivo estético y resistencia a la intemperie en usos arquitectónicos, mientras que la pizarra mantiene una demanda de nicho para techos y suelos premium. Otras piedras atienden requisitos decorativos e industriales especializados.

- Por ejemplo, las operaciones de pizarra española del Grupo CUPA extraen pizarras para techos probadas para soportar más de 100 ciclos de congelación y deshielo, apoyando la durabilidad en climas adversos. Otras piedras sirven a requisitos decorativos e industriales especializados, típicamente producidas en volúmenes más pequeños y específicos para aplicaciones.

Por Aplicaciones:

Por aplicación, los agregados forman el subsegmento dominante, contribuyendo aproximadamente al 45-50% de la demanda total, apoyados por actividades de infraestructura a gran escala, construcción de carreteras y producción de concreto. Los agregados son insumos esenciales para autopistas, puentes, ferrocarriles y proyectos de desarrollo urbano, lo que los hace impulsados por el volumen y sensibles al precio. Las paredes y fachadas representan la siguiente participación significativa, impulsadas por la estética y las necesidades de durabilidad de la construcción residencial y comercial. Los revestimientos y otras aplicaciones, incluyendo paisajismo y pavimentación, crecen de manera constante, apoyados por iniciativas de embellecimiento urbano y un mayor uso de piedra natural para acabados exteriores duraderos.

- Por ejemplo, Holcim opera instalaciones de agregados dedicadas integradas con sus operaciones de cemento, como los sitios de Texas Materials en los EE. UU., donde las canteras individuales están equipadas con líneas de trituración y cribado capaces de procesar hasta 800 toneladas por hora, apoyando el suministro continuo para plantas de concreto premezclado y asfalto.

Por Vertical de Industrias:

Por vertical de industria, el segmento industrial domina con una participación de mercado estimada del 40-45%, impulsado por inversiones sostenidas en infraestructura, instalaciones de fabricación, proyectos energéticos y redes de transporte. El alto consumo de agregados y piedras estructurales en la construcción industrial respalda este dominio. El segmento residencial sigue de cerca, apoyado por la demanda de vivienda urbana, actividades de renovación y preferencia por materiales naturales duraderos. El segmento comercial, incluyendo oficinas, espacios minoristas y proyectos de hospitalidad, muestra un crecimiento constante, impulsado por la estética de fachadas, suelos premium y los requisitos de rendimiento de larga duración de las piedras de construcción natural.

Principales Impulsores de Crecimiento

Expansión de Infraestructura y Desarrollo Urbano

El desarrollo de infraestructura a gran escala sigue siendo un impulsor de crecimiento primario para el mercado de piedras de construcción. Los gobiernos de economías emergentes y desarrolladas continúan priorizando inversiones en autopistas, corredores ferroviarios, puertos, aeropuertos y sistemas de tránsito urbano, todos los cuales requieren volúmenes significativos de agregados, piedra caliza y otras piedras de construcción. La rápida urbanización acelera aún más la demanda de viviendas residenciales, servicios públicos y edificios públicos, reforzando el consumo constante de piedra. Los materiales a base de piedra son preferidos por su resistencia estructural, capacidad de carga y larga vida útil, haciéndolos indispensables en obras fundamentales y civiles. Las asociaciones público-privadas y los planes de infraestructura a largo plazo proporcionan visibilidad de la demanda, mientras que la renovación y rehabilitación de infraestructuras envejecidas en mercados maduros añaden un crecimiento incremental de volumen.

- Por ejemplo, Network Rail en el Reino Unido adquiere balasto de granito y piedra caliza clasificado entre 5-50 mm, con volúmenes anuales de renovación de balasto que superan los 2 millones de toneladas para mantener la estabilidad de las vías.

Crecimiento en la Actividad de Construcción Residencial y Comercial

El aumento de la densidad de población, la migración hacia los centros urbanos y la creciente formación de hogares están impulsando una actividad sostenida en la construcción residencial. Las piedras de construcción se utilizan ampliamente en paredes, pisos, techos y aplicaciones exteriores debido a su durabilidad, rendimiento térmico y atractivo visual. Paralelamente, la construcción comercial, incluyendo edificios de oficinas, complejos comerciales, proyectos de hospitalidad y desarrollos de uso mixto, respalda la demanda de acabados de piedra premium como arenisca y pizarra. Los desarrolladores favorecen cada vez más la piedra natural para fachadas e interiores para mejorar la estética y el valor del activo. Las crecientes inversiones en el desarrollo inmobiliario, especialmente en Asia-Pacífico y el Medio Oriente, continúan fortaleciendo la demanda en segmentos de piedra tanto impulsados por volumen como de valor añadido.

- Por ejemplo, Levantina Group ha suministrado paneles de fachada de arenisca y piedra caliza de gran formato de hasta 2 metros de longitud, procesados con tecnología de corte con hilo múltiple para lograr una planitud de superficie consistente en edificios comerciales de gran altura.

Durabilidad y Eficiencia de Costos de los Materiales de Piedra Natural

La durabilidad inherente y el largo ciclo de vida de las piedras de construcción natural actúan como un fuerte impulsor del mercado. En comparación con las alternativas artificiales, las piedras naturales ofrecen una resistencia superior a la intemperie, el estrés mecánico y el fuego, reduciendo los costos de mantenimiento y reemplazo a largo plazo. La piedra caliza y los agregados, en particular, proporcionan soluciones rentables para aplicaciones estructurales e infraestructurales debido a su amplia disponibilidad y facilidad de procesamiento. A medida que los interesados en la construcción evalúan cada vez más los materiales en función de los costos totales del ciclo de vida en lugar del precio inicial, los materiales basados en piedra ganan preferencia. Esta ventaja es especialmente relevante en grandes proyectos de infraestructura pública e industrial, donde la longevidad y la fiabilidad estructural son factores críticos en la toma de decisiones.

Tendencias y Oportunidades Clave

Aumento de la Preferencia por Materiales de Construcción Sostenibles y Naturales

Las consideraciones de sostenibilidad están moldeando la selección de materiales en todo el sector de la construcción, creando oportunidades para el mercado de piedras de construcción. Las piedras naturales se perciben como favorables al medio ambiente debido al mínimo procesamiento químico, la reciclabilidad y su larga vida útil. Los constructores y arquitectos especifican cada vez más piedra de origen local para reducir las emisiones de transporte y alinearse con los estándares de construcción ecológica. Esta tendencia apoya la demanda de piedra caliza, arenisca y pizarra tanto en aplicaciones estructurales como decorativas. También surgen oportunidades en prácticas de extracción certificadas e iniciativas de abastecimiento responsable, lo que permite a los productores diferenciar sus ofertas y acceder a proyectos ambientalmente conscientes.

- Por ejemplo, Polycor opera canteras de piedra dimensional certificadas bajo el estándar ANSI/NSC 373 de Producción Sostenible de Piedra Dimensional Natural, con operaciones auditadas que cubren más de 14 canteras activas en América del Norte, asegurando la extracción trazable y responsable de piedra caliza y granito.

Avances Tecnológicos en la Explotación y Procesamiento de Piedra

Los avances en equipos de explotación, tecnologías de corte y herramientas de modelado digital están mejorando la eficiencia operativa y la consistencia del producto. El corte automatizado, el modelado de precisión y el acabado avanzado de superficies permiten a los fabricantes producir productos de piedra personalizados con menos desperdicio. Estas innovaciones apoyan aplicaciones de mayor margen como fachadas, revestimientos y elementos arquitectónicos. La integración del diseño digital también permite una colaboración más estrecha con arquitectos y contratistas, abriendo oportunidades en proyectos de construcción premium. La mejora en la logística y el manejo de materiales mejora aún más la fiabilidad de la cadena de suministro, fortaleciendo la competitividad de los productores de piedra organizados.

- Por ejemplo, las flotas de canteras equipadas con Caterpillar ahora operan camiones de acarreo con capacidades de carga útil superiores a 90 toneladas, mejorando la eficiencia del movimiento de materiales y reforzando la competitividad de los productores de piedra organizados.

Crecimiento en Aplicaciones Decorativas y Arquitectónicas

La demanda de materiales de construcción estéticamente atractivos sigue en aumento, especialmente en proyectos comerciales y residenciales de alta gama. Las piedras naturales se utilizan cada vez más para fachadas, paredes decorativas, paisajismo y elementos de diseño interior. Esta tendencia crea oportunidades para productos de piedra con valor agregado y texturas, colores y acabados especializados. La reurbanización urbana y las iniciativas de ciudades inteligentes apoyan aún más la demanda de piedra arquitectónica, especialmente en espacios públicos y desarrollos emblemáticos.

Desafíos Clave

Regulaciones Ambientales y Restricciones en la Explotación

Las estrictas regulaciones ambientales presentan un desafío significativo para el mercado de piedras de construcción. Las actividades de explotación enfrentan un escrutinio creciente relacionado con la degradación del suelo, emisiones de polvo, uso de agua e impacto en la biodiversidad. Las aprobaciones regulatorias, permisos de minería y costos de cumplimiento pueden retrasar los cronogramas de proyectos y restringir el suministro en ciertas regiones. La oposición local a las operaciones de canteras también crea incertidumbre operativa. Estas restricciones pueden llevar a desequilibrios en el suministro, costos de producción aumentados y acceso limitado a reservas de piedra de alta calidad, particularmente cerca de los centros urbanos donde la demanda es más fuerte.

Altos Costos de Transporte y Restricciones en la Cadena de Suministro

Las piedras de construcción son materiales pesados y de bajo valor por unidad de peso, lo que hace que los costos de transporte sean un desafío crítico. El aumento de los precios del combustible, la disponibilidad limitada de infraestructura de transporte a granel y las largas distancias de acarreo desde las canteras hasta los sitios de construcción afectan significativamente los precios y márgenes. Las interrupciones en la cadena de suministro pueden impactar aún más en la entrega oportuna, especialmente para proyectos de infraestructura grandes con cronogramas estrictos. Los productores más pequeños enfrentan dificultades para competir más allá de los mercados regionales, mientras que los proyectos a gran escala favorecen cada vez más a los proveedores con capacidades logísticas integradas. Esta sensibilidad al costo limita la flexibilidad del mercado y restringe el comercio transfronterizo de piedras de construcción.

Análisis Regional

América del Norte

América del Norte representa aproximadamente el 22-25% del mercado global de piedras de construcción, respaldado por la renovación constante de infraestructuras y la actividad de construcción residencial. La demanda está impulsada por la rehabilitación de carreteras, la reurbanización de bienes raíces comerciales y los programas de infraestructura pública en EE. UU. y Canadá. Los agregados dominan el consumo, especialmente para carreteras, puentes y proyectos intensivos en concreto, mientras que la piedra caliza sigue siendo ampliamente utilizada en aplicaciones de cemento y construcción. La renovación de infraestructuras envejecidas y el inicio estable de viviendas mantienen una demanda constante. Además, la preferencia por materiales duraderos y de origen local apoya las operaciones de canteras regionales, mientras que el cumplimiento ambiental cada vez más da forma a las prácticas de producción.

Europa

Europa representa aproximadamente el 18-20% del mercado global, impulsada por la construcción orientada a la renovación, mejoras en el transporte e inversiones en infraestructura energética. La región muestra una fuerte demanda de piedra caliza y arenisca en aplicaciones tanto estructurales como arquitectónicas, especialmente para fachadas y restauración patrimonial. Europa Occidental lidera el consumo debido a mercados de construcción maduros, mientras que Europa Oriental contribuye al crecimiento a través de la expansión de infraestructuras. Las estrictas regulaciones ambientales influyen en la actividad de extracción, fomentando la eficiencia y el reciclaje de materiales de piedra. El enfoque en la construcción sostenible y materiales de larga duración apoya aún más el uso de piedras naturales en proyectos residenciales, comerciales y del sector público.

Asia-Pacífico

Asia-Pacífico domina el mercado de piedras de construcción con una participación estimada del 40-45%, reflejando una rápida urbanización, desarrollo de infraestructuras a gran escala y altos volúmenes de construcción residencial. Países como China, India y naciones del sudeste asiático impulsan la demanda de agregados y piedra caliza para carreteras, ferrocarriles, puertos y proyectos de vivienda. Los programas de infraestructura liderados por el gobierno y la expansión de zonas industriales aumentan significativamente el consumo de piedra. La región se beneficia de abundantes reservas naturales y extracción rentable, apoyando una producción de alto volumen. El creciente desarrollo comercial y la reurbanización urbana aumentan aún más la demanda de piedras decorativas, reforzando la posición de liderazgo de Asia-Pacífico.

América Latina

América Latina representa alrededor del 7-9% del mercado global, respaldada por la modernización de infraestructuras, la demanda de viviendas urbanas y la construcción relacionada con la minería. Brasil y México son contribuyentes clave, con agregados y piedra caliza ampliamente utilizados en proyectos de transporte y obras públicas. Las iniciativas de recuperación económica y la inversión privada en desarrollos comerciales y residenciales impulsan un crecimiento gradual de la demanda. Sin embargo, el rendimiento del mercado varía según el país debido a la volatilidad económica y las diferencias regulatorias. La extracción local apoya el suministro regional, mientras que las limitadas infraestructuras a gran escala en comparación con Asia-Pacífico restringen una expansión más rápida.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 6-8% de la cuota de mercado global, impulsada por grandes proyectos de infraestructura y construcción comercial, particularmente en los países del Golfo. Los agregados y la piedra caliza se utilizan intensamente en mega proyectos, expansión urbana e instalaciones industriales. En África, la demanda está respaldada por la construcción de carreteras, la escasez de viviendas y la urbanización. La disponibilidad de recursos de piedra natural apoya la producción local, mientras que los ciclos de construcción impulsados por la inversión influyen en la volatilidad de la demanda. La alta dependencia del gasto público y la actividad basada en proyectos dan forma a los patrones de consumo regionales.

Segmentaciones del Mercado:

Por Tipo

- Piedra caliza

- Arenisca

- Pizarra

- Otros

Por Aplicaciones

- Paredes

- Fachadas

- Revestimientos

- Áridos

- Otros

Por Sectores Industriales

- Industrial

- Residencial

- Comercial

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de piedras de construcción presenta un panorama fragmentado pero competitivo, caracterizado por la presencia de grandes proveedores multinacionales, operadores regionales de canteras y procesadores especializados en valor agregado. Las empresas líderes compiten a través de la extensa propiedad de canteras, carteras diversificadas de piedras y capacidades de procesamiento integradas que abarcan corte, acabado y distribución. Las áreas de enfoque estratégico incluyen asegurar el acceso a largo plazo a reservas de alta calidad, expandir las ofertas de valor agregado como productos de piedra diseñados y cortados con precisión, y fortalecer las redes de distribución para servir eficientemente a grandes proyectos de infraestructura y comerciales. Los actores del mercado invierten cada vez más en tecnologías de procesamiento avanzadas para mejorar la consistencia, reducir el desperdicio y cumplir con los requisitos arquitectónicos personalizados. Las iniciativas de sostenibilidad, que incluyen la explotación responsable de canteras y el cumplimiento de normas ambientales, están ganando importancia como diferenciadores. Los actores regionales mantienen su competitividad mediante la proximidad a los mercados finales y ventajas de costos, mientras que las empresas más grandes aprovechan la marca, la escala y la innovación de productos orientada al diseño para capturar segmentos premium.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Grupo Cosentino

- Caesarstone

- Dal-Tile

- Grupo Marazzi

- Silkar Mining Joint-Stock

- Granite Canada Exports

- RockSolid Granit USA

- Sunrise Quartzite

- Dakota Granite

- Precision Countertops

Desarrollos Recientes

- El 23 de julio de 2025, nuevos showrooms de Cosentino City inaugurados Cosentino anunció la apertura de nuevas ubicaciones de showrooms de Cosentino City con diseño innovador en Dallas, Honolulu y Richmond, fortaleciendo su presencia global en el comercio minorista y especificaciones.

- El 27 de marzo de 2025, Cosentino lanza el Informe de Tendencias Globales 2025-2026 Cosentino publicó su primer Informe de Tendencias Globales – Shaping Tomorrow: Future Design & Architecture, ofreciendo perspectivas a futuro sobre la innovación en diseño.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicaciones, Sectores Industriales y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectiva Futura

- La modernización de infraestructuras y la expansión urbana continuarán sosteniendo la demanda a largo plazo de piedras de construcción en las principales economías.

- Los agregados seguirán siendo el segmento de consumo más grande, respaldado por proyectos de construcción de carreteras, ferrocarriles y concreto intensivo en curso.

- Asia-Pacífico mantendrá su posición de liderazgo, impulsada por la urbanización, el crecimiento industrial y grandes proyectos de infraestructura pública.

- La demanda de piedras naturales en la construcción residencial aumentará debido a ventajas de durabilidad, atractivo estético y rendimiento del ciclo de vida.

- Los desarrollos comerciales y de uso mixto adoptarán cada vez más acabados de piedra premium para fachadas y aplicaciones interiores.

- Las consideraciones de sostenibilidad fomentarán prácticas de extracción responsables y un mayor uso de materiales de piedra de origen local.

- Los avances tecnológicos en la extracción y procesamiento mejorarán la productividad, reducirán el desperdicio y mejorarán la personalización del producto.

- Los productos de piedra de valor agregado ganarán tracción a medida que arquitectos y desarrolladores busquen diseños arquitectónicos diferenciados.

- La consolidación entre proveedores regionales puede aumentar a medida que las empresas buscan escala, seguridad de reservas y eficiencia en la distribución.

- La eficiencia en el transporte y la integración logística seguirán siendo factores críticos que influyen en la competitividad y ejecución de proyectos.