Visión General del Mercado

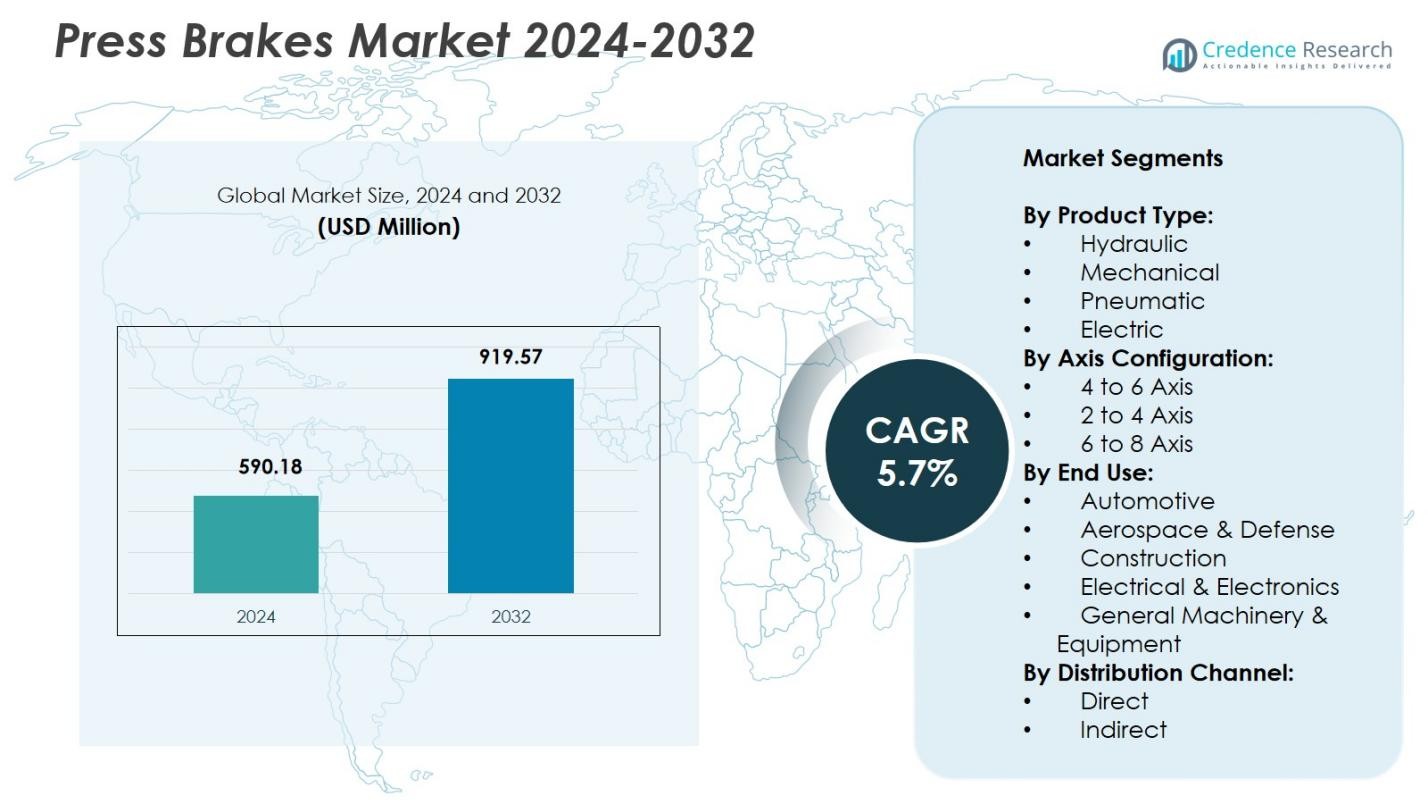

El tamaño del mercado de prensas plegadoras fue valorado en USD 590.18 millones en 2024 y se anticipa que alcanzará USD 919.57 millones para 2032, con un CAGR de 5.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Prensas Plegadoras 2024 |

USD 590.18 millones |

| Mercado de Prensas Plegadoras, CAGR |

5.7% |

| Tamaño del Mercado de Prensas Plegadoras 2032 |

USD 919.57 millones |

El mercado de prensas plegadoras está conformado por fabricantes líderes como TRUMPF, Amada, Bystronic, Accurpress, Durma, ERMAKSAN, LVD, Cincinnati, Haco y Baykal, todos los cuales se centran en mejorar la precisión CNC, la automatización y las tecnologías de plegado energéticamente eficientes. Estas empresas fortalecen su presencia a través de sistemas avanzados de múltiples ejes, modelos eléctricos e híbridos, y software de control inteligente que respaldan la fabricación de metales de alta precisión. La continua innovación de productos y la expansión de redes de servicio permiten a estos actores atender diversas industrias de uso final, incluidas automotriz, aeroespacial y construcción. Asia-Pacífico emergió como la región líder en 2024 con 34.6% de participación, impulsada por la rápida industrialización y una fuerte actividad manufacturera.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de prensas plegadoras alcanzó USD 590.18 millones en 2024 y crecerá a un CAGR de 5.7% hasta 2032.

- El crecimiento del mercado está impulsado por la creciente demanda de fabricación de metales de precisión en los sectores automotriz, aeroespacial y de construcción, respaldada por el aumento de la automatización en los procesos de fabricación.

- Las tendencias clave incluyen la adopción de prensas plegadoras eléctricas e híbridas, el aumento de la integración de tecnologías CNC y de múltiples ejes, y la creciente implementación de sistemas de monitoreo habilitados para IoT.

- Jugadores importantes como TRUMPF, Amada, Bystronic, Accurpress, Durma y ERMAKSAN expanden sus carteras con tecnologías avanzadas de plegado, mientras que las prensas plegadoras hidráulicas lideran el segmento de productos con un 46.8% de participación.

- Asia-Pacífico lidera el mercado global con un 34.6% de participación, seguida por América del Norte con un 29.4% y Europa con un 27.1%, reflejando una fuerte industrialización, automatización y actividad manufacturera a gran escala.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Las prensas plegadoras hidráulicas dominaron el segmento de tipo de producto con un 46.8% de participación en 2024, impulsadas por su alta capacidad de fuerza, adaptabilidad para láminas de metal gruesas y fiabilidad en operaciones industriales continuas. Sus capacidades de plegado precisas, características de seguridad mejoradas y compatibilidad con controles CNC apoyan la fabricación a gran escala en los sectores automotriz, de construcción y maquinaria pesada. Las prensas plegadoras mecánicas tuvieron una participación notable debido a su operación de alta velocidad para tareas de plegado repetitivas, mientras que los modelos neumáticos y eléctricos ganaron tracción en la fabricación ligera a media debido a su eficiencia energética y requisitos de mantenimiento reducidos. El aumento de la automatización y la demanda de precisión continúan reforzando el dominio hidráulico.

- Por ejemplo, las prensas plegadoras hidráulicas CNC de las series Falcon y Griffon de Hindustan Hydraulics cuentan con tecnología de referencia sincronizada de la cama y programación de ángulo directo para un paralelismo preciso y dobleces exactos en condiciones exigentes.

Por Configuración de Ejes

La configuración de 4 a 6 ejes lideró el mercado con un 41.3% de participación en 2024, respaldada por su equilibrio de flexibilidad, precisión y rentabilidad para aplicaciones de plegado complejas. Estos sistemas permiten el movimiento sincronizado de múltiples ejes, mejorando la repetibilidad y la eficiencia de configuración en entornos de producción media a alta. El segmento de 2 a 4 ejes siguió debido a su idoneidad para tareas de plegado básicas y moderadas en pequeñas unidades de fabricación, mientras que los sistemas de 6 a 8 ejes atendieron los requisitos avanzados de los sectores aeroespacial y automotriz. La creciente adopción de sistemas CNC y las demandas de tolerancias más estrictas fortalecen el crecimiento de configuraciones de múltiples ejes.

- Por ejemplo, el modelo 200 CNC-B de Hines Bending Systems proporciona control servoaccionado de 3 ejes para la distancia entre dobleces, el plano de doblez y el grado de doblez en tubos de hasta 2.5″ de diámetro exterior x 0.200″ de pared, con una repetibilidad de 0.1°/0.1 mm para piezas de escape y automotrices.

Por Uso Final

El sector automotriz dominó el segmento de uso final con un 32.5% de participación en 2024, impulsado por la creciente producción de componentes de carrocería de vehículos, estructuras de chasis y piezas metálicas personalizadas que requieren dobleces precisos y repetibles. La expansión creciente de la fabricación de vehículos eléctricos apoya aún más las actualizaciones de equipos en las instalaciones de fabricación. El segmento aeroespacial y de defensa mostró una fuerte adopción para la conformación de aleaciones ligeras con alta precisión, mientras que la demanda de construcción provino de la fabricación de metales estructurales. Los sectores de electricidad y electrónica y maquinaria general contribuyeron de manera constante a través de la fabricación de envolventes, paneles y partes de equipos. La modernización industrial y la automatización continúan acelerando la adopción en todos los segmentos de uso final.

Impulsores Clave del Crecimiento

Expansión de la Fabricación de Metales de Precisión

La creciente demanda de componentes metálicos de alta precisión en los sectores automotriz, aeroespacial, de construcción y maquinaria impulsa una fuerte adopción de prensas plegadoras avanzadas. Los fabricantes dependen cada vez más de sistemas de plegado de precisión para cumplir con tolerancias más estrictas, tiempos de entrega más rápidos y mayores volúmenes de producción. Los modelos hidráulicos y eléctricos habilitados para CNC apoyan el control de múltiples ejes, ajustes automatizados y reducen el error humano, mejorando la productividad y la consistencia. A medida que las industrias se orientan hacia materiales ligeros y fabricación personalizada, las prensas plegadoras capaces de operaciones de conformado complejas y precisas continúan experimentando una demanda acelerada.

- Por ejemplo, las prensas plegadoras TRUMPF TruBend Series 8000 cuentan con sistemas de medición de ángulo automáticos como ACB Wireless o ACB Laser para la corrección en tiempo real del retorno elástico y hasta 6 ejes de tope trasero controlados por CNC, apoyando el plegado preciso de láminas gruesas en aplicaciones exigentes.

Creciente Automatización Industrial y Digitalización

La automatización está transformando los flujos de trabajo de fabricación, impulsando a los fabricantes a adoptar prensas plegadoras inteligentes integradas con sensores, robótica y sistemas de monitoreo digital. Las tecnologías CNC y servoaccionadas mejoran la eficiencia operativa, reducen el tiempo de configuración y permiten cambios rápidos entre geometrías de piezas. Estas capacidades apoyan las iniciativas de manufactura esbelta y los programas de Industria 4.0 en instalaciones de producción globales. La manipulación automatizada de materiales, el cambio de herramientas y los análisis de rendimiento en tiempo real aumentan aún más el rendimiento mientras reducen los costos operativos, haciendo de las prensas plegadoras modernas inversiones esenciales en entornos de fabricación altamente automatizados.

- Por ejemplo, la prensa plegadora B3 de Salvagnini cuenta con sistemas ATA y AU-TO que ajustan automáticamente las longitudes de las herramientas y completan las configuraciones de herramientas, apoyando la producción de kits y de lotes de una unidad con topes traseros que ofrecen hasta 9 ejes para flexibilidad.

Crecimiento en Infraestructura y Expansión de la Manufactura

El creciente desarrollo de infraestructura y la expansión industrial en mercados emergentes y desarrollados contribuyen significativamente a la demanda de prensas plegadoras. Los proyectos de construcción requieren acero estructural, vigas, soportes y componentes metálicos arquitectónicos formados con alta precisión. Simultáneamente, el crecimiento en la producción de maquinaria, equipos e instalaciones de energía renovable impulsa la necesidad de capacidades robustas de fabricación de chapa metálica. Los incentivos gubernamentales para la manufactura y las expansiones de capacidad en los sectores automotriz y de ingeniería pesada fortalecen aún más las actualizaciones de equipos, apoyando el crecimiento sostenido del mercado para prensas plegadoras de alto rendimiento.

Tendencias y Oportunidades Clave

Adopción de Prensas Plegadoras Eléctricas y Energéticamente Eficientes

Los fabricantes buscan cada vez más soluciones de producción energéticamente eficientes, impulsando el interés en prensas plegadoras eléctricas que ofrecen un menor consumo de energía, operación más silenciosa y mantenimiento reducido. Su superior precisión y capacidades de respuesta instantánea las hacen atractivas para la electrónica, la industria aeroespacial y la fabricación de alta precisión. Las regulaciones de sostenibilidad y las iniciativas de ahorro de costos alientan a las instalaciones a reemplazar los sistemas hidráulicos más antiguos. Este cambio abre oportunidades para proveedores que ofrecen sistemas híbridos y totalmente eléctricos optimizados para velocidad, precisión y cumplimiento ambiental, reforzando la transformación a largo plazo del mercado hacia tecnologías de fabricación más ecológicas.

- Por ejemplo, la prensa plegadora adaptativa B3 de Salvagnini emplea motores servo Direct Drive para la optimización energética en tiempo real, logrando velocidades de aproximación de hasta 250 mm/s sin aceite hidráulico para una producción de kits más limpia y de alta precisión.

Integración de Tecnologías Inteligentes y Sistemas Conectados

La creciente integración de IoT, gemelos digitales y herramientas de monitoreo conectadas a la nube permite el mantenimiento predictivo, la optimización mejorada de procesos y el control de calidad mejorado en las operaciones de prensas plegadoras. Estas tecnologías ayudan a los fabricantes a reducir el tiempo de inactividad, extender la vida útil del equipo y lograr un rendimiento constante en entornos de múltiples máquinas. La visualización de datos en tiempo real y las simulaciones de plegado impulsadas por IA apoyan una programación más rápida y tasas de desperdicio reducidas. A medida que las instalaciones de fabricación se modernizan y adoptan marcos de la Industria 4.0, la demanda de prensas plegadoras inteligentes y conectadas con características avanzadas de automatización continúa expandiéndose.

- Por ejemplo, los sistemas de prensas plegadoras inteligentes de HARSLE integran plataformas de gemelos digitales con automatización robótica, permitiendo a los usuarios cargar programas de plegado de forma remota, monitorear el rendimiento de la máquina, incluyendo la fuerza de plegado y la temperatura del aceite, y gestionar el mantenimiento predictivo a través de un panel de control seguro basado en la nube para operaciones desatendidas las 24 horas del día, los 7 días de la semana.

Desafíos Clave

Alta Inversión Inicial y Costos de Actualización

Las prensas plegadoras avanzadas CNC, de múltiples ejes y eléctricas requieren una inversión de capital sustancial, creando barreras para los talleres de fabricación pequeños y medianos. Los costos aumentan aún más con los módulos de automatización, cambiadores de herramientas y características de conectividad digital, haciendo que las actualizaciones a gran escala sean financieramente desafiantes. A pesar de las eficiencias operativas a largo plazo, muchos fabricantes retrasan la modernización debido a restricciones presupuestarias. Este desafío es más pronunciado en los mercados en desarrollo, donde el acceso a financiamiento y experiencia técnica sigue siendo limitado, ralentizando la adopción de tecnologías de plegado de próxima generación.

Escasez de Mano de Obra Calificada y Complejidad de Programación

Operar frenos de prensa modernos requiere una fuerza laboral capacitada capaz de programar sistemas CNC, entender algoritmos de plegado multi-eje y gestionar flujos de trabajo automatizados. La persistente escasez de mano de obra en las industrias manufactureras crea cuellos de botella operativos y limita las ganancias de productividad de equipos avanzados. La complejidad de la configuración de piezas, la selección de herramientas y la programación de secuencias de plegado aumenta los requisitos de capacitación. Aunque la automatización reduce las cargas de trabajo manuales, la necesidad de técnicos altamente capacitados sigue siendo crítica, planteando un desafío para los fabricantes que están en transición hacia entornos de conformado de metales tecnológicamente avanzados.

Análisis Regional

Norteamérica

Norteamérica tuvo una participación del 29.4% en 2024, impulsada por la fuerte demanda de los sectores automotriz, aeroespacial, de construcción y maquinaria industrial. La región se beneficia de capacidades avanzadas de fabricación, rápida adopción de frenos de prensa CNC y automatizados, y fuertes inversiones en la modernización de la fabricación de metales. La presencia de importantes OEM y un ecosistema de fabricación maduro apoya ciclos constantes de reemplazo de equipos. El crecimiento se refuerza aún más por iniciativas de relocalización y el aumento de la producción de componentes para vehículos eléctricos, productos metálicos estructurales y piezas mecanizadas de precisión. La expansión de mejoras en infraestructura y la automatización industrial continúan fortaleciendo la expansión del mercado en Estados Unidos y Canadá.

Europa

Europa representó el 27.1% de participación en 2024, respaldada por la avanzada experiencia en ingeniería de la región y la alta adopción de frenos de prensa eléctricos e híbridos energéticamente eficientes. La fuerte demanda de centros de fabricación automotriz, clústeres aeroespaciales y productores de maquinaria impulsa actualizaciones consistentes de equipos. La región enfatiza la producción sostenible y la ingeniería de precisión, fomentando un mayor uso de sistemas CNC multi-eje. Alemania, Italia y Francia lideran el consumo regional debido a sus extensas industrias de fabricación de metales. Las continuas inversiones en automatización, integración de robótica y tecnologías de fabricación inteligente refuerzan aún más la fuerte posición de Europa en el mercado global de frenos de prensa.

Asia-Pacífico

Asia-Pacífico dominó el mercado global con una participación del 34.6% en 2024, impulsada por la rápida industrialización, la expansión de la fabricación a gran escala y significativas inversiones en los sectores automotriz, electrónico y de construcción. China, Japón, Corea del Sur e India lideran la demanda debido a extensas actividades de fabricación y la presencia de grandes clústeres de OEM. Los crecientes proyectos de infraestructura, la adopción de máquinas herramienta y los incentivos gubernamentales para la fabricación aceleran las compras de equipos. El cambio de la región hacia frenos de prensa CNC automatizados y sistemas de plegado de mayor precisión apoya un crecimiento más fuerte. La expansión de industrias orientadas a la exportación y el aumento de la producción de componentes metálicos fortalecen aún más el liderazgo de Asia-Pacífico en el mercado global.

América Latina

América Latina tuvo una participación del 5.4% en 2024, impulsada por el desarrollo industrial gradual y la creciente demanda de fabricación de metales en el ensamblaje automotriz, la construcción y la ingeniería general. Brasil y México siguen siendo mercados clave debido a sus bases de fabricación en expansión y la adopción de frenos de prensa hidráulicos habilitados para CNC. Los proyectos de modernización de infraestructura y el crecimiento en la producción de bienes de consumo apoyan una demanda adicional de equipos. A pesar de las fluctuaciones económicas, las inversiones extranjeras en instalaciones industriales y cadenas de suministro automotriz contribuyen a una perspectiva de crecimiento positiva. El creciente interés en la automatización y los sistemas energéticamente eficientes continúa dando forma a la adopción de tecnología en toda la región.

Oriente Medio & África

La región de Medio Oriente y África capturó una participación del 3.5% en 2024, influenciada por el creciente desarrollo de la construcción, la expansión de la infraestructura y el aumento de inversiones en industrias de trabajo de metales. Los países del Golfo impulsan la demanda a través de proyectos industriales a gran escala, patios de fabricación y producción de maquinaria. Sudáfrica y los EAU muestran una creciente adopción de frenos de prensa hidráulicos y híbridos controlados por CNC a medida que la capacidad de fabricación se expande. Aunque la región enfrenta brechas de habilidades y tecnología, los planes de diversificación industrial y las iniciativas de desarrollo industrial respaldadas por el gobierno crean oportunidades para equipos avanzados de conformado de metales. El cambio hacia instalaciones de fabricación modernas continúa apoyando el crecimiento del mercado a largo plazo.

Segmentaciones del Mercado:

Por Tipo de Producto:

- Hidráulico

- Mecánico

- Neumático

- Eléctrico

Por Configuración de Ejes:

- 4 a 6 Ejes

- 2 a 4 Ejes

- 6 a 8 Ejes

Por Uso Final:

- Automotriz

- Aeroespacial y Defensa

- Construcción

- Eléctrico y Electrónica

- Maquinaria y Equipos Generales

Por Canal de Distribución:

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El panorama competitivo del mercado de frenos de prensa incluye a fabricantes líderes como TRUMPF, Amada, Bystronic, Accurpress, Durma, ERMAKSAN, LVD, Cincinnati, Haco y Baykal. Estas empresas se centran en avanzar en la precisión CNC, la automatización y las tecnologías de plegado eficientes en energía para fortalecer su posición en el mercado. Muchas invierten en innovaciones de frenos de prensa híbridos y eléctricos que apoyan la producción de alta velocidad, el consumo reducido de energía y la precisión superior. Las iniciativas estratégicas como mejoras de productos, expansión regional y asociaciones con proveedores de automatización y software ayudan a mejorar su ventaja tecnológica. Los fabricantes integran cada vez más la conectividad IoT, la programación asistida por IA y los sistemas de control multieje para satisfacer la creciente demanda de soluciones de fabricación inteligentes. La inversión continua en I+D y la personalización específica para el cliente diferencian aún más a los actores clave a medida que las industrias de fabricación de metales se expanden globalmente.

Análisis de Jugadores Clave

- Durma

- TRUMPF

- Bystronic

- ERMAKSAN

- Cincinnati

- Haco

- Baykal

- Accurpress

- LVD

- Amada

Desarrollos Recientes

- En marzo de 2025, TRUMPF introdujo la serie de prensas plegadoras TruBend 1000 equipada con el sistema de control Right Angle (RA) para una programación simplificada en los mercados de EE. UU. y Canadá.

- En agosto de 2025, HACO lanzó la prensa plegadora OptiForm, una máquina de plegado de nueva generación diseñada para mejorar la usabilidad y la fabricación rentable.

- En julio de 2025, HACO lanzó la prensa plegadora CNC OptiForm 30150 en el mercado del Reino Unido e Irlanda.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en el Tipo de Producto, Configuración de Ejes, Uso Final, Canal de Distribución y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de prensas plegadoras CNC avanzadas y de múltiples ejes continuará aumentando a medida que las industrias prioricen la precisión y la automatización.

- La adopción de prensas plegadoras eléctricas e híbridas se acelerará debido al creciente énfasis en la eficiencia energética y la sostenibilidad.

- La integración de IoT, IA y capacidades de monitoreo inteligente dará forma a los sistemas de plegado de próxima generación.

- La expansión de la fabricación automotriz y de vehículos eléctricos impulsará un mayor consumo de equipos de plegado de metales de alta precisión.

- Los sectores aeroespacial y de defensa aumentarán la inversión en tecnologías de conformado de precisión para materiales ligeros.

- El desarrollo de la construcción e infraestructura apoyará el crecimiento sostenido en aplicaciones de prensas plegadoras de alta resistencia.

- Los fabricantes se orientarán hacia celdas de plegado totalmente automatizadas con manejo robótico y programación digital.

- La demanda de soluciones de plegado personalizadas y flexibles crecerá a medida que la producción se desplace hacia tamaños de lote más pequeños.

- Los mercados emergentes presenciarán una rápida adopción de sistemas habilitados para CNC a medida que la industrialización se acelera.

- Los fabricantes de equipos se centrarán más en la capacitación, el soporte de servicio y las soluciones digitales para abordar la escasez de habilidades.