1. Introducción

1.1. Descripción del Informe

1.2. Propósito del Informe

1.3. USP y Ofertas Clave

1.4. Beneficios Clave para las Partes Interesadas

1.5. Público Objetivo

1.6. Alcance del Informe

1.7. Alcance Regional

2. Alcance y Metodología

2.1. Objetivos del Estudio

2.2. Partes Interesadas

2.3. Fuentes de Datos

2.3.1. Fuentes Primarias

2.3.2. Fuentes Secundarias

2.4. Estimación del Mercado

2.4.1. Enfoque de Abajo hacia Arriba

2.4.2. Enfoque de Arriba hacia Abajo

2.5. Metodología de Pronóstico

3. Resumen Ejecutivo

4. Introducción

4.1. Visión General

4.2. Principales Tendencias de la Industria

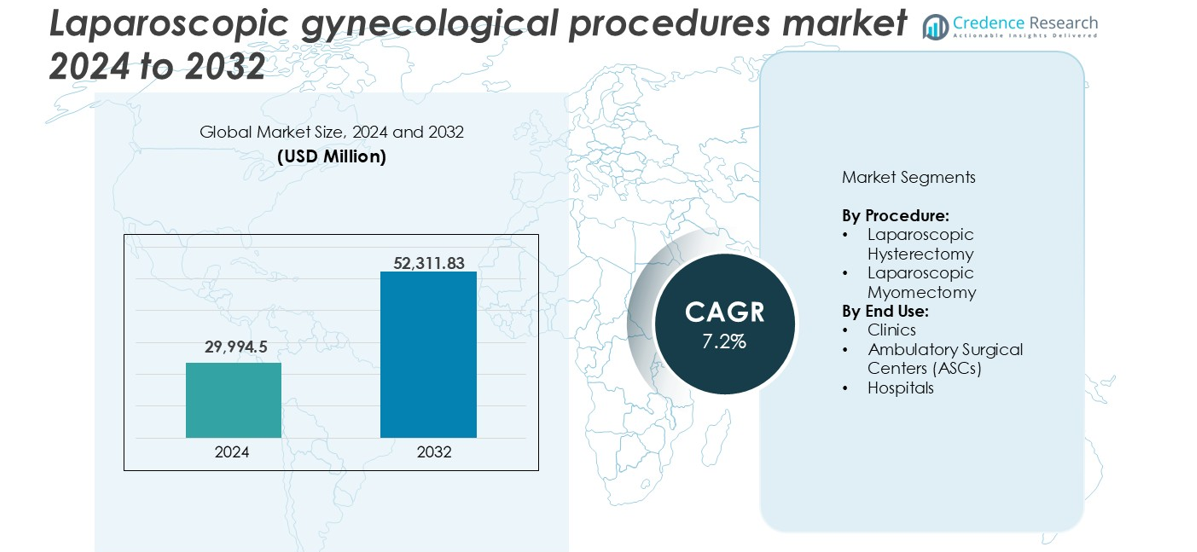

5. Mercado Global de Procedimientos Ginecológicos Laparoscópicos

5.1. Visión General del Mercado

5.2. Rendimiento del Mercado

5.3. Impacto del COVID-19

5.4. Pronóstico del Mercado

6. Desglose del Mercado por Procedimiento

6.1. Histerectomía Laparoscópica

6.1.1. Tendencias del Mercado

6.1.2. Pronóstico del Mercado

6.1.3. Participación de Ingresos

6.1.4. Oportunidad de Crecimiento de Ingresos

6.2. Miomectomía Laparoscópica

6.2.1. Tendencias del Mercado

6.2.2. Pronóstico del Mercado

6.2.3. Participación de Ingresos

6.2.4. Oportunidad de Crecimiento de Ingresos

7. Desglose del Mercado por Uso Final

7.1. Clínicas

7.1.1. Tendencias del Mercado

7.1.2. Pronóstico del Mercado

7.1.3. Participación de Ingresos

7.1.4. Oportunidad de Crecimiento de Ingresos

7.2. Centros Quirúrgicos Ambulatorios (ASCs)

7.2.1. Tendencias del Mercado

7.2.2. Pronóstico del Mercado

7.2.3. Participación de Ingresos

7.2.4. Oportunidad de Crecimiento de Ingresos

7.3. Hospitales

7.3.1. Tendencias del Mercado

7.3.2. Pronóstico del Mercado

7.3.3. Participación de Ingresos

7.3.4. Oportunidad de Crecimiento de Ingresos

8. Desglose del Mercado por Región

8.1. América del Norte

8.1.1. Estados Unidos

8.1.1.1. Tendencias del Mercado

8.1.1.2. Pronóstico del Mercado

8.1.2. Canadá

8.1.2.1. Tendencias del Mercado

8.1.2.2. Pronóstico del Mercado

8.2. Asia-Pacífico

8.2.1. China

8.2.2. Japón

8.2.3. India

8.2.4. Corea del Sur

8.2.5. Australia

8.2.6. Indonesia

8.2.7. Otros

8.3. Europa

8.3.1. Alemania

8.3.2. Francia

8.3.3. Reino Unido

8.3.4. Italia

8.3.5. España

8.3.6. Rusia

8.3.7. Otros

8.4. América Latina

8.4.1. Brasil

8.4.2. México

8.4.3. Otros

8.5. Medio Oriente y África

8.5.1. Tendencias del Mercado

8.5.2. Desglose del Mercado por País

8.5.3. Pronóstico del Mercado

9. Análisis FODA

9.1. Visión General

9.2. Fortalezas

9.3. Debilidades

9.4. Oportunidades

9.5. Amenazas

10. Análisis de la Cadena de Valor

11. Análisis de las Cinco Fuerzas de Porter

11.1. Visión General

11.2. Poder de Negociación de los Compradores

11.3. Poder de Negociación de los Proveedores

11.4. Grado de Competencia

11.5. Amenaza de Nuevos Entrantes

11.6. Amenaza de Sustitutos

12. Análisis de Precios

13. Panorama Competitivo

13.1. Estructura del Mercado

13.2. Jugadores Clave

13.3. Perfiles de los Jugadores Clave

13.3.1. Olympus Corporation

13.3.1.1. Visión General de la Empresa

13.3.1.2. Portafolio de Productos

13.3.1.3. Finanzas

13.3.1.4. Análisis SWOT

13.3.2. B. Braun SE

13.3.2.1. Visión General de la Empresa

13.3.2.2. Portafolio de Productos

13.3.2.3. Finanzas

13.3.2.4. Análisis SWOT

13.3.3. Welfare Medical Ltd.

13.3.3.1. Visión General de la Empresa

13.3.3.2. Portafolio de Productos

13.3.3.3. Finanzas

13.3.3.4. Análisis SWOT

13.3.4. Medtronic

13.3.4.1. Visión General de la Empresa

13.3.4.2. Portafolio de Productos

13.3.4.3. Finanzas

13.3.4.4. Análisis FODA

13.3.5. Shenzhen Mindray Bio Medical Electronics Co., Ltd.

13.3.5.1. Descripción de la Empresa

13.3.5.2. Portafolio de Productos

13.3.5.3. Finanzas

13.3.5.4. Análisis FODA

13.3.6. Richard Wolf GmbH

13.3.6.1. Descripción de la Empresa

13.3.6.2. Portafolio de Productos

13.3.6.3. Finanzas

13.3.6.4. Análisis FODA

13.3.7. Stryker

13.3.7.1. Descripción de la Empresa

13.3.7.2. Portafolio de Productos

13.3.7.3. Finanzas

13.3.7.4. Análisis FODA

13.3.8. CONMED Corporation

13.3.8.1. Visión General de la Empresa

13.3.8.2. Portafolio de Productos

13.3.8.3. Finanzas

13.3.8.4. Análisis FODA

13.3.9. Johnson and Johnson

13.3.9.1. Visión General de la Empresa

13.3.9.2. Portafolio de Productos

13.3.9.3. Finanzas

13.3.9.4. Análisis FODA

13.3.10. Microline Surgical

13.3.10.1. Visión General de la Empresa

13.3.10.2. Portafolio de Productos

13.3.10.3. Finanzas

13.3.10.4. Análisis FODA

13.3.11. Karl Storz SE & CO. Kg

13.3.11.1. Resumen de la Empresa

13.3.11.2. Portafolio de Productos

13.3.11.3. Datos Financieros

13.3.11.4. Análisis FODA

13.3.12. Intuitive Surgical

13.3.12.1. Resumen de la Empresa

13.3.12.2. Portafolio de Productos

13.3.12.3. Datos Financieros

13.3.12.4. Análisis FODA

13.3.13. CooperCompanies

13.3.13.1. Resumen de la Empresa

13.3.13.2. Portafolio de Productos

13.3.13.3. Datos Financieros

13.3.13.4. Análisis FODA

14. Metodología de la Investigación