Visión General del Mercado

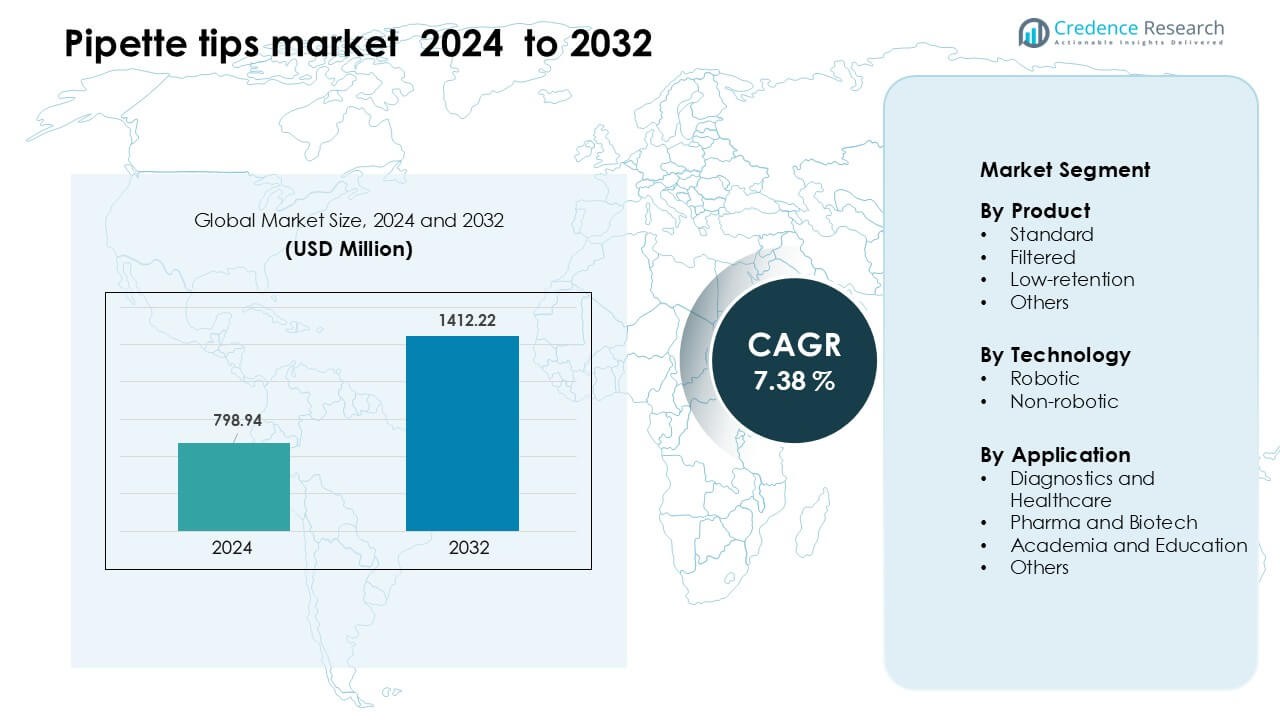

El mercado de puntas de pipeta fue valorado en USD 798.94 millones en 2024 y se anticipa que alcanzará USD 1412.22 millones para 2032, creciendo a una CAGR de 7.38 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Puntas de Pipeta 2024 |

USD 798.94 Millones |

| Mercado de Puntas de Pipeta, CAGR |

7.38 % |

| Tamaño del Mercado de Puntas de Pipeta 2032 |

USD 1412.22 Millones |

El mercado de puntas de pipeta está conformado por actores clave como Biotix, Greiner Group AG, Sartorius, Capp, Brand GmbH, Thermo Fisher Scientific, Corning, Sarstedt, Eppendorf y Mettler Toledo, todos compitiendo a través de diseños de alta precisión, características de control de contaminación y sólidas redes de suministro globales. Estas empresas apoyan flujos de trabajo importantes en diagnóstico, biofarmacéutica y académicos con puntas estándar, filtradas, de baja retención y compatibles con robots. América del Norte siguió siendo la región líder en 2024, capturando 37% de la cuota de mercado global debido a su infraestructura de laboratorio avanzada, fuerte adopción de automatización y altos volúmenes de pruebas en instalaciones clínicas y de investigación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de puntas de pipeta alcanzó USD 798.94 millones en 2024 y se anticipa que alcanzará USD 1412.22 millones para 2032, creciendo a una CAGR de 7.38 % durante el período de pronóstico.

- La demanda aumentó a medida que se expandieron los diagnósticos y la I+D biofarmacéutica, con las puntas estándar manteniendo la mayor participación con un 46% debido a los flujos de trabajo de laboratorio de alto volumen y amplia compatibilidad.

- Las puntas de baja retención y compatibles con robots ganaron tracción a medida que los laboratorios adoptaron la automatización, flujos de trabajo de precisión y plataformas avanzadas de pruebas moleculares.

- La competencia se intensificó entre Biotix, Greiner Group AG, Sartorius, Capp, Brand GmbH, Thermo Fisher Scientific, Corning, Sarstedt, Eppendorf y Mettler Toledo, ya que las empresas se centraron en el control de contaminación, el moldeo de precisión y la expansión de la cadena de suministro.

- América del Norte lideró el mercado con un 37% de participación en 2024, seguida por Europa con un 29%, impulsada por una fuerte capacidad de pruebas e infraestructura de investigación bien establecida.

Análisis de Segmentación del Mercado:

Por Producto

Las puntas de pipeta estándar mantuvieron la mayor participación en 2024 con aproximadamente el 46% del mercado de puntas de pipeta. Los laboratorios favorecieron las puntas estándar debido a su amplia compatibilidad, suministro estable y menor costo para flujos de trabajo de alto volumen. Las puntas filtradas también crecieron a medida que hospitales y laboratorios biotecnológicos se enfocaron en el control de contaminación durante tareas de PCR y secuenciación. Las puntas de baja retención se expandieron en laboratorios de investigación avanzada que necesitaban un manejo preciso de muestras viscosas. La demanda de todos los productos aumentó a medida que los volúmenes de pruebas globales crecieron y las plataformas de automatización requirieron una calidad de punta consistente.

- Por ejemplo, las puntas estándar ClipTip de Thermo Fisher Scientific utilizan un diseño de tres clips entrelazados que logra un sello seguro con una fuerza de eyección mínima.

Por Tecnología

Las puntas de pipeta no robóticas dominaron el mercado en 2024 con casi un 63% de participación. Estas puntas siguieron siendo esenciales en diagnósticos de rutina, laboratorios académicos y flujos de trabajo de investigación manual donde la flexibilidad y el bajo costo operativo eran prioridades. Las puntas robóticas ganaron terreno a medida que los sistemas automatizados de manejo de líquidos se volvieron más comunes en genómica y descubrimiento de fármacos. El crecimiento en plataformas robóticas fue impulsado por un mayor rendimiento de pruebas, reducción de errores manuales y una mayor adopción de cribado de alto contenido. Los laboratorios invirtieron en configuraciones híbridas que utilizaban tanto sistemas manuales como automatizados para gestionar el aumento de cargas de muestras.

- Por ejemplo, las puntas de automatización de Thermo Fisher para el sistema Eppendorf epMotion pasan por un programa de control de calidad de 15 puntos por lote para garantizar rectitud y bajo coeficiente de variación; sus puntas de automatización de 300 µL están certificadas en la plataforma epMotion.

Por Aplicación

Los diagnósticos y la atención médica lideraron el mercado de puntas de pipeta en 2024 con aproximadamente un 41% de participación. Los hospitales y laboratorios clínicos consumieron grandes volúmenes de puntas debido a la alta actividad diaria de pruebas en áreas como el cribado de enfermedades infecciosas y diagnósticos moleculares. Las farmacéuticas y biotecnológicas siguieron con un fuerte gasto en I+D en biológicos, vacunas y estudios basados en células. La academia y la educación contribuyeron con una demanda constante de laboratorios de enseñanza e investigación a pequeña escala. La expansión del mercado fue apoyada por mayores capacidades de prueba, tuberías biofarmacéuticas más fuertes y continuas mejoras en la infraestructura de laboratorios en todo el mundo.

Principales Impulsores del Crecimiento

Aumento de los Volúmenes de Pruebas Diagnósticas

Los volúmenes de pruebas diagnósticas aumentaron en todo el mundo a medida que hospitales y laboratorios ampliaron las pruebas moleculares e inmunológicas. Este cambio impulsó un mayor uso de puntas de pipeta debido a su papel en el manejo de líquidos durante tareas de PCR, ELISA y secuenciación. La creciente demanda de pruebas de patógenos respiratorios, paneles de oncología y ensayos metabólicos aumentó las necesidades de consumibles, especialmente en laboratorios de alto rendimiento. Muchos sistemas de salud pública también fortalecieron los programas de vigilancia, lo que elevó las tasas de pruebas rutinarias. Estos desarrollos llevaron a los laboratorios a mantener inventarios más grandes de puntas de pipeta para evitar brechas de suministro y apoyar flujos de trabajo ininterrumpidos durante ciclos de pruebas pico.

- Por ejemplo, Roche informó que se completaron más de 29 mil millones de pruebas diagnósticas con sus sistemas de diagnóstico in vitro en 2023.

Expansión de I+D en Farmacéutica y Biotecnología

Las empresas farmacéuticas y biotecnológicas aumentaron el gasto en I+D a medida que las tuberías se desplazaron hacia biológicos, terapias celulares y tratamientos basados en genes. Estos campos requieren un manejo preciso de muestras, lo que aumentó el uso de puntas de pipeta de alta calidad en investigación y desarrollo en etapas tempranas. El crecimiento en programas de cribado, miniaturización de ensayos e ingeniería de proteínas también expandió los pasos de manejo de líquidos que dependen en gran medida de consumibles. Las organizaciones de investigación por contrato aumentaron la adquisición a medida que la externalización ganó ritmo en pruebas de formulación y bioensayos. Esta expansión más amplia de la industria aumentó la necesidad de puntas de pipeta confiables que apoyen la precisión, el control de contaminación y la repetibilidad en experimentos sensibles.

- Por ejemplo, AbCellera, una empresa biotecnológica centrada en el descubrimiento de anticuerpos, utiliza una plataforma de cribado de células individuales microfluídicas que puede cribar más de cuatro millones de células individuales por día. Sus sistemas de pipeteo deben manejar volúmenes ultra pequeños con alta precisión para apoyar este rendimiento, impulsando la demanda de puntas de alta calidad y baja contaminación.

Adopción de Automatización y Robótica en Laboratorios

Las plataformas de automatización ganaron un uso más amplio en genómica, descubrimiento de fármacos y diagnósticos moleculares, creando una fuerte demanda de puntas de pipeta robóticas. Los sistemas automatizados de manejo de líquidos necesitan dimensiones de punta consistentes, bajo riesgo de contaminación y alta uniformidad de lote, lo que aumentó las tasas de consumo. Los laboratorios adoptaron la automatización para reducir el error manual, acelerar el procesamiento de muestras y apoyar grandes programas de investigación con personal limitado. Las unidades de cribado de alto rendimiento y los flujos de trabajo de secuenciación de nueva generación integraron las puntas robóticas como componentes estándar. A medida que la automatización se convierte en un elemento central de las operaciones de laboratorio, la demanda recurrente de puntas de pipeta compatibles sigue aumentando en entornos de investigación, clínicos y comerciales.

Tendencia y Oportunidad Clave

Cambio Hacia Consumibles Sostenibles y Reciclables

La creciente conciencia ambiental alentó a los laboratorios a explorar opciones de puntas de pipeta sostenibles hechas de plásticos reciclados o de base biológica. Los fabricantes respondieron desarrollando racks reciclables, procesos de moldeo energéticamente eficientes y sistemas de puntas reutilizables para aplicaciones selectas. Muchas instituciones adoptaron políticas de adquisiciones verdes, creando oportunidades para proveedores que ofrecen diseños de bajo desperdicio. La tendencia también se alineó con los esfuerzos globales para reducir los desechos plásticos de laboratorio, que contribuyen significativamente a los volúmenes de eliminación de materiales institucionales. Este cambio abrió caminos para la innovación en ciencia de materiales y llevó a las empresas a diferenciar productos a través de certificaciones enfocadas en sostenibilidad y credenciales de fabricación ecológica.

- Por ejemplo, las puntas de pipeta epT.I.P.S. BioBased de Eppendorf están hechas de polipropileno 100% de base biológica, derivado mediante un enfoque de balance de masa a partir de fuentes renovables (como aceite de cocina usado).

Aumento del Uso de Puntas de Alto Rendimiento y Baja Retención

Los flujos de trabajo de investigación avanzada aumentaron la demanda de puntas de pipeta de baja retención y alta precisión diseñadas para muestras viscosas, sensibles o de bajo volumen. Estas puntas ayudaron a los laboratorios a mejorar la precisión en tareas de proteómica, genómica y descubrimiento de fármacos donde las desviaciones menores afectan los resultados experimentales. El crecimiento en el análisis de células individuales, la investigación de CRISPR y el cribado de alto contenido creó nuevas oportunidades para consumibles especializados. Muchas empresas introdujeron diseños interiores tratados en superficie o ultra suaves para reducir la pérdida de muestras. A medida que los laboratorios priorizan la reproducibilidad y los resultados de alta calidad, las categorías de puntas premium continúan expandiéndose y ofrecen un potencial de ingresos atractivo para los fabricantes.

- Por ejemplo, las puntas de pipeta epTIPS Low-Retention de Eppendorf cuentan con una superficie interior ultrahomogénea y ultrahidrofóbica, que ayuda a minimizar la pérdida de muestras y la formación de espuma, particularmente útil al manejar detergentes o medios en ensayos de células individuales o proteínas.

Integración con Sistemas de Laboratorio Inteligentes y Plataformas IoT

Los laboratorios inteligentes adoptaron sistemas de seguimiento digital y plataformas IoT para gestionar el uso de consumibles, incluidas las puntas de pipeta. El software de automatización ahora rastrea el consumo de puntas, el rendimiento de lotes y los niveles de inventario, reduciendo la supervisión manual y previniendo escaseces. Este cambio favoreció a los proveedores capaces de ofrecer racks con códigos de barras, seguimiento habilitado para RFID y compatibilidad con herramientas de gestión digital de laboratorios. La tendencia también apoyó las iniciativas de aseguramiento de calidad al mejorar la trazabilidad en los flujos de trabajo. A medida que más laboratorios integran sistemas conectados, las oportunidades crecen para los proveedores que alinean los consumibles con la infraestructura de laboratorio inteligente y los modelos de adquisición basados en datos.

Desafío Clave

Costos Volátiles de Materias Primas y Disrupciones en la Cadena de Suministro

Las puntas de pipeta dependen en gran medida de plásticos de alta calidad, y las fluctuaciones de precios en los mercados de polímeros crearon inestabilidad para los fabricantes. Las interrupciones en la cadena de suministro, los retrasos en el envío y los aumentos repentinos de la demanda también afectaron los horarios de producción y los tiempos de entrega. Muchos laboratorios experimentaron escasez durante los períodos pico de pruebas globales, lo que expuso vulnerabilidades en las redes de fabricación y distribución existentes. Los productores invirtieron en instalaciones regionales para reducir la dependencia de las importaciones, pero la disponibilidad desigual de materias primas aún creó problemas. Estos factores continuaron desafiando la fijación de precios, la planificación de inventarios y la fiabilidad del suministro a largo plazo tanto para proveedores como para usuarios finales.

Aumento de la Competencia y Presión sobre los Precios

El mercado de puntas de pipeta incluye muchos actores globales y regionales, lo que intensificó la competencia y redujo la flexibilidad de precios. Los laboratorios a menudo priorizan la eficiencia de costos para consumibles de alto volumen, lo que lleva a cambios frecuentes de proveedores y licitaciones competitivas. Los grandes distribuidores negociaron contratos a granel que presionaron los márgenes de los fabricantes más pequeños. Los productos falsificados y de baja calidad en algunas regiones añadieron más desafíos al interrumpir los precios y aumentar las preocupaciones sobre la calidad. A medida que los usuarios esperan un mayor rendimiento sin aumentos significativos de costos, los fabricantes enfrentan una presión constante para equilibrar la innovación, el aseguramiento de la calidad y los precios competitivos en un mercado saturado.

Análisis Regional

América del Norte

América del Norte tuvo la mayor participación del mercado de puntas de pipeta en 2024, representando aproximadamente el 37% de la demanda global. La región se benefició de fuertes volúmenes de pruebas diagnósticas, una extensa I+D biofarmacéutica y la adopción temprana de sistemas automatizados de manejo de líquidos. Los hospitales, institutos de investigación y empresas biotecnológicas mantuvieron un alto uso de consumibles en flujos de trabajo de genómica, pruebas clínicas y desarrollo de fármacos. Las sólidas redes de suministro y la inversión constante en modernización de laboratorios también respaldaron el crecimiento. El enfoque regulatorio en la calidad y el control de la contaminación fomentó un uso más amplio de puntas filtradas y de alta precisión, reforzando la posición dominante de la región.

Europa

Europa representó casi el 29% del mercado de puntas de pipeta en 2024, impulsada por una infraestructura de laboratorio robusta y una fuerte actividad de investigación clínica. Los programas de genómica, el desarrollo biofarmacéutico y los centros de investigación académica continuaron generando una demanda constante de consumibles de alta calidad. Países como Alemania, el Reino Unido y Francia invirtieron en capacidades diagnósticas ampliadas, impulsando un mayor uso de puntas de pipeta manuales y robóticas. El énfasis en los estándares de calidad y los flujos de trabajo libres de contaminación apoyó la adopción de puntas filtradas y de baja retención. Las iniciativas de sostenibilidad también fomentaron la demanda de racks reciclables y diseños de consumibles ecológicos en las instituciones de investigación.

Asia Pacífico

Asia Pacífico tuvo alrededor del 24% del mercado de puntas de pipeta en 2024 y registró el crecimiento más rápido debido a la expansión de los sistemas de salud y las fuertes inversiones biofarmacéuticas. China, India, Corea del Sur y Japón aumentaron la capacidad de pruebas diagnósticas e investigación en laboratorios de biología molecular y clínicas. Las organizaciones de investigación por contrato y los desarrolladores de vacunas contribuyeron al aumento de la demanda de consumibles. El rápido crecimiento en la investigación académica, la adopción de la automatización y los programas de pruebas de salud pública fortalecieron el consumo regional. Las capacidades competitivas de fabricación también impulsaron el suministro local, reduciendo costos y mejorando la disponibilidad de puntas de pipeta estándar, filtradas y robóticas.

América Latina

América Latina representó casi el 6% del mercado de puntas de pipeta en 2024, respaldado por la expansión de redes de diagnóstico y la mejora de la infraestructura de investigación. Brasil, México y Argentina aumentaron la capacidad de los laboratorios para manejar pruebas de enfermedades infecciosas, impulsando un mayor uso de puntas de pipeta estándar y filtradas. El crecimiento en la fabricación farmacéutica y la investigación a nivel universitario también contribuyó a la demanda. Sin embargo, las demoras en la cadena de suministro y el acceso desigual a sistemas automatizados limitaron la adopción más amplia de puntas robóticas. Se espera que la inversión continua en la modernización de la atención médica y la fabricación regional mejore la disponibilidad y apoye una expansión constante del mercado.

Medio Oriente y África

Medio Oriente y África capturaron alrededor del 4% del mercado de puntas de pipeta en 2024, impulsados por mejoras graduales en las capacidades de atención médica y pruebas de diagnóstico. Países como los EAU, Arabia Saudita y Sudáfrica expandieron laboratorios clínicos y diagnósticos moleculares, aumentando la dependencia de consumibles. Los programas de salud pública apoyaron una demanda constante de puntas estándar y filtradas, mientras que la adopción de automatización se mantuvo limitada a hospitales más grandes y centros de investigación. La expansión del mercado fue moderada por restricciones presupuestarias y dependencia de importaciones, aunque las inversiones continuas en modernización de laboratorios y vigilancia de enfermedades siguen apoyando el crecimiento regional.

Segmentaciones del Mercado:

Por Producto

- Estándar

- Filtradas

- Baja retención

- Otros

Por Tecnología

Por Aplicación

- Diagnóstico y Salud

- Farmacéutica y Biotecnología

- Academia y Educación

- Otros

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El panorama competitivo del mercado de puntas de pipeta presenta a importantes empresas como Biotix, Greiner Group AG, Sartorius, Capp, Brand GmbH, Thermo Fisher Scientific, Corning, Sarstedt, Eppendorf y Mettler Toledo liderando el suministro global. Estas firmas compiten a través de consumibles de alta calidad, amplia compatibilidad con sistemas manuales y automatizados, y fuertes redes de distribución. Muchos fabricantes se enfocan en diseños libres de contaminación, superficies de baja retención y formatos listos para robótica para apoyar flujos de trabajo avanzados en diagnóstico, biofarmacéutica e investigación académica. Las estrategias incluyen expandir la capacidad de producción, optimizar las cadenas de suministro globales e introducir materiales ecológicos. La inversión continua en tecnologías de moldeo de precisión y tratamiento de superficies fortalece el rendimiento del producto y ayuda a las empresas a defender su participación en un mercado de consumibles de alto volumen y sensible al precio.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Biotix

- Greiner Group AG

- Sartorius

- Capp

- Brand GmbH

- Thermo Fisher Scientific

- Corning

- Sarstedt

- Eppendorf

- Mettler Toledo

Desarrollos Recientes

- En septiembre de 2025, Eppendorf: Anunció la familia de pipetas Research® 3 neo (pipetas mecánicas de próxima generación) cuyo conjunto de características (cambio de volumen rápido/fácil, baja fuerza de punta, compatibilidad con epT.I.P.S.) está posicionado para impulsar patrones renovados de consumo de puntas y demanda de accesorios en los laboratorios.

- En 2025, Thermo Fisher Scientific Inc. abrió una nueva instalación de fabricación neutra en carbono de 375,000 pies cuadrados en Mebane, Carolina del Norte, especializada en la producción de puntas de pipeta para reforzar las cadenas de suministro nacionales.

- En 2024, Eppendorf lanzó las puntas de pipeta epT.I.P.S.® BioBased en bolsas (opción de material ecológico y nuevo formato de empaque) para ayudar a los laboratorios a reducir el impacto ambiental mientras mantienen el rendimiento y los grados de pureza de epT.I.P.S.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Producto, Tecnología, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de puntas de alta precisión y libres de contaminación seguirá aumentando en diagnósticos y genómica.

- Las puntas robóticas listas para automatización ganarán una adopción más amplia a medida que los laboratorios expandan los flujos de trabajo de alto rendimiento.

- Los materiales sostenibles y reciclables para puntas de pipeta se convertirán en un enfoque principal para los fabricantes.

- El seguimiento digital y los sistemas de laboratorio inteligentes aumentarán la demanda de consumibles con códigos de barras y habilitados para RFID.

- Las puntas de baja retención verán un fuerte crecimiento en proteómica, terapia celular y flujos de trabajo de investigación avanzada.

- La expansión de la fabricación regional fortalecerá la estabilidad del suministro y reducirá la dependencia de las importaciones.

- El crecimiento de I+D en biofarmacéutica impulsará un mayor consumo en el cribado, formulación y desarrollo de ensayos.

- Los laboratorios académicos y gubernamentales aumentarán la adopción de puntas premium para mejorar la reproducibilidad.

- La presión competitiva sobre los precios empujará a los fabricantes a optimizar la producción y expandir la automatización.

- Los mercados emergentes verán una adopción más rápida a medida que la infraestructura de salud e investigación continúe creciendo.