Visión General del Mercado:

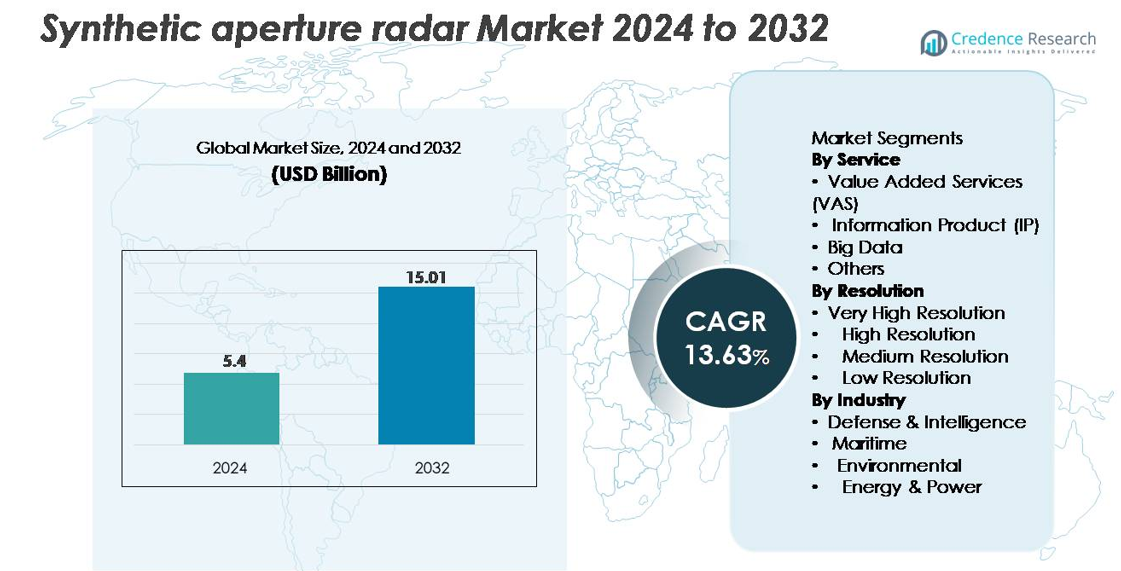

El mercado de radar de apertura sintética (SAR) fue valorado en USD 5.4 mil millones en 2024 y se proyecta que alcance USD 15.01 mil millones para 2032, reflejando un sólido CAGR del 13.63% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

Tamaño del Mercado de Radar de Apertura Sintética 2024

|

USD 5.4 mil millones |

| Radar de Apertura Sintética, CAGR |

13.63% |

| Tamaño del Mercado de Radar de Apertura Sintética 2032 |

USD 15.01 mil millones |

El mercado de radar de apertura sintética está conformado por un grupo diverso de empresas aeroespaciales establecidas y operadores comerciales de rápido crecimiento, incluyendo ICEYE, Capella Space, Maxar Technologies, Airbus S.A.S., L3Harris Technologies, Geocento, Viridien, Satim Inc., KappaZeta Ltd, y Aloft Sensing, Inc. Estas compañías compiten a través de ingeniería avanzada de cargas útiles SAR, constelaciones de pequeños satélites de alta frecuencia de revisita, y la expansión de servicios de análisis de valor agregado. América del Norte lidera el mercado con aproximadamente un 38% de participación, impulsada por un fuerte gasto en defensa, programas satelitales y adopción geoespacial comercial. Europa sigue con alrededor del 27% de participación, respaldada por importantes misiones institucionales y crecientes capacidades comerciales SAR, reforzando su fuerte posicionamiento competitivo a nivel global.

Perspectivas del Mercado:

- El mercado de radar de apertura sintética fue valorado en USD 5.4 mil millones en 2024 y se proyecta que alcance USD 15.01 mil millones para 2032, registrando un CAGR del 13.63%.

- El crecimiento del mercado está impulsado por el aumento en el despliegue de satélites equipados con SAR, las crecientes necesidades de vigilancia de defensa y la expansión de aplicaciones en monitoreo marítimo, evaluación ambiental e inteligencia de infraestructura.

- Las tendencias clave incluyen la rápida adopción de análisis de imágenes habilitados por IA, constelaciones de pequeños satélites de alta frecuencia de revisita y una fuerte demanda de imágenes de muy alta resolución, que posee la mayor participación dentro de la categoría de resolución.

- El panorama competitivo presenta a jugadores importantes como ICEYE, Capella Space, Airbus, Maxar Technologies y L3Harris, todos invirtiendo en cargas útiles SAR avanzadas, modos de radar multifrecuencia y plataformas de datos escalables; sin embargo, los altos costos de desarrollo de cargas útiles y el procesamiento de datos complejo siguen siendo restricciones significativas.

- Regionalmente, América del Norte lidera con una participación de ~38%, seguida por Europa con ~27% y Asia-Pacífico con ~24%, respaldada por un fuerte gasto en defensa y la expansión de programas de observación de la Tierra.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Servicio

Los Servicios de Valor Agregado (VAS) dominan el segmento de servicios debido a la creciente demanda de análisis curados, conocimientos específicos de misión y capas de datos de entrega rápida que apoyan la vigilancia de defensa, el monitoreo ambiental y el análisis de infraestructura. VAS tiene la mayor cuota de mercado ya que los usuarios prefieren cada vez más la inteligencia procesada sobre las imágenes en bruto, lo que permite una toma de decisiones más rápida. Los Productos de Información (IP) continúan ganando tracción para aplicaciones como el mapeo de deformación del terreno y el seguimiento marítimo, mientras que los servicios de Big Data se expanden con el aumento de los despliegues de constelaciones SAR. La categoría “Otros” apoya aplicaciones de nicho, incluyendo el archivo de datos históricos y flujos de trabajo de análisis interferométrico especializado.

- Por ejemplo, la plataforma de análisis de ICEYE puede generar más de 150 mapas automatizados de extensión de inundaciones por día utilizando su constelación SAR, cada uno procesado a una resolución de 3–5 metros para entregar inteligencia casi en tiempo real a las agencias de emergencia.

Por Resolución

Las imágenes de Muy Alta Resolución (VHR) representan la mayor cuota de mercado, impulsadas por su papel crítico en el reconocimiento de defensa, el objetivo de precisión, la detección de cambios y el monitoreo de infraestructura. Los crecientes requisitos de detalle submétrico y capacidades avanzadas de InSAR refuerzan su liderazgo entre los usuarios gubernamentales y comerciales. El SAR de Alta Resolución sigue debido a la fuerte adopción en el mapeo ambiental y la conciencia del dominio marítimo, ofreciendo un equilibrio entre cobertura y granularidad. Los segmentos de Resolución Media y Baja siguen siendo esenciales para el monitoreo de grandes áreas, análisis climático y respuesta a desastres, particularmente donde se priorizan las tasas de revisita frecuentes y la imagen de amplio barrido.

- Por ejemplo, los satélites Gen4 de ICEYE logran una resolución de suelo de 16 cm y pueden expandir su área de cobertura de imágenes de alta resolución a 400 km por pasada, permitiendo la detección precisa de pequeñas embarcaciones, vehículos y anomalías estructurales. Un solo satélite puede producir hasta 500 imágenes por día, permitiendo una amplia cobertura diaria.

Por Industria

Defensa e Inteligencia representa el segmento industrial dominante, capturando la mayor cuota a medida que los ejércitos globales integran cada vez más el SAR para la vigilancia fronteriza, el mapeo del terreno, el reconocimiento nocturno y el apoyo a misiones en cualquier clima. Su fortaleza en el mercado se refuerza con el aumento en la adquisición de satélites equipados con SAR y cargas útiles de UAV. El segmento Marítimo se expande constantemente con la demanda de detección de embarcaciones, seguimiento de derrames de petróleo y monitoreo de pesca ilegal. Las aplicaciones ambientales se benefician de la capacidad del SAR para apoyar el mapeo de inundaciones, la evaluación de la cobertura forestal y el análisis de deformación del suelo. Los usuarios de Energía y Potencia adoptan el SAR para el monitoreo de tuberías, la detección de subsidencia del suelo y las inspecciones de infraestructura en alta mar.

Principales Impulsores del Crecimiento:

Aumento del Despliegue de Constelaciones de Observación de la Tierra

La expansión global de las constelaciones de observación de la Tierra impulsa una demanda sustancial de sistemas de radar de apertura sintética capaces de ofrecer imágenes continuas en cualquier clima. Los gobiernos y operadores privados priorizan cada vez más los satélites SAR para superar las limitaciones de los sensores ópticos, particularmente para regiones cubiertas de nubes y monitoreo nocturno. La proliferación de pequeños satélites y lanzamientos comerciales permite a los operadores desplegar constelaciones con mayor tasa de revisita, mejorando las capacidades de monitoreo en tiempo real para defensa, agricultura, seguridad marítima, planificación urbana y respuesta a desastres. La creciente inversión en programas de inteligencia, vigilancia y reconocimiento (ISR) basados en el espacio fortalece la adopción de cargas útiles SAR de alta resolución. Además, las asociaciones público-privadas fomentan la innovación en miniaturización de buses satelitales, electrónica de radar avanzada y soluciones de lanzamiento de bajo costo, acelerando aún más la expansión de constelaciones. Juntos, estos factores posicionan al SAR como una tecnología central para las infraestructuras de observación de la Tierra de próxima generación a nivel global.

- Por ejemplo, la creciente constelación de ICEYE que supera los 30 satélites SAR operativos apoya intervalos de revisita de menos de 3 horas para zonas de tareas prioritarias, permitiendo vigilancia persistente en aplicaciones de defensa, marítimas y ambientales.

Aumento de la Adopción en Aplicaciones de Defensa, Vigilancia y Seguridad

Las agencias de defensa e inteligencia siguen siendo los mayores adoptantes del radar de apertura sintética debido a su capacidad para ofrecer mapeo preciso del terreno, vigilancia de áreas extensas, seguimiento de objetivos y conciencia operativa en cualquier clima. Los programas de modernización militar en todo el mundo integran satélites equipados con SAR, UAVs y aeronaves tripuladas para apoyar misiones de reconocimiento, monitoreo fronterizo y planificación táctica. La capacidad del SAR para penetrar nubes, humo y oscuridad ofrece una ventaja operativa decisiva, particularmente para entornos disputados y de alto riesgo. El SAR interferométrico de alta resolución (InSAR) permite además el monitoreo del movimiento de tropas, la deformación de infraestructuras y la actividad subterránea. Las crecientes tensiones geopolíticas y el aumento del gasto en seguridad contribuyen a la mayor adquisición de plataformas SAR avanzadas. Los algoritmos de procesamiento mejorados, la clasificación automática de objetos y la extracción de características basada en IA también mejoran la preparación para misiones y el rendimiento de inteligencia, fortaleciendo la adopción del SAR en operaciones de defensa.

- Por ejemplo, las imágenes tácticas de SAR de ICEYE capturadas con una resolución de 16 cm apoyan a los usuarios militares con la capacidad de identificar vehículos tan pequeños como de 2 a 3 metros de longitud, incluso bajo cobertura de nubes o en condiciones nocturnas.

Creciente Uso del SAR para el Monitoreo Ambiental y la Resiliencia Climática

La creciente necesidad de evaluación ambiental, monitoreo climático y gestión de desastres naturales impulsa una fuerte demanda de soluciones de radar de apertura sintética. La capacidad del SAR para medir la deformación del terreno, el movimiento glaciar, la extensión de inundaciones, la humedad del suelo y la deforestación lo hace indispensable para organizaciones de investigación climática y agencias ambientales. La creciente frecuencia de eventos climáticos extremos lleva a los gobiernos a invertir en tecnologías de teledetección que ofrecen datos confiables, rápidos y de alta resolución bajo condiciones atmosféricas desafiantes. Además, las técnicas de InSAR basadas en SAR apoyan los sistemas de alerta temprana para deslizamientos de tierra, hundimientos y desplazamientos del suelo relacionados con terremotos. La agricultura, la silvicultura y la gestión de recursos hídricos también utilizan cada vez más los análisis de SAR para optimizar los programas de sostenibilidad. A medida que la resiliencia climática se convierte en una prioridad global, el SAR emerge como una tecnología crítica para el monitoreo ambiental continuo y basado en datos.

Tendencias y Oportunidades Clave:

Integración de IA, Aprendizaje Automático y Análisis en la Nube

Los avances en IA y análisis nativos en la nube crean grandes oportunidades para mejorar la interpretación de datos SAR, automatizar conocimientos y expandir la adopción comercial. Los modelos de aprendizaje automático apoyan cada vez más la extracción automatizada de características, la detección de anomalías, la identificación de embarcaciones y los análisis de cambios en la tierra, reduciendo la dependencia de la interpretación manual. Las plataformas en la nube permiten el procesamiento a gran escala de datos de series temporales de SAR, acelerando la entrega de inteligencia procesable a usuarios finales en los sectores de defensa, energía, medio ambiente y marítimo. Los flujos de trabajo de procesamiento SAR impulsados por IA también mejoran el análisis de coherencia, la precisión interferométrica y la reducción de ruido. La convergencia de datos SAR con otras capas geoespaciales ópticas, LiDAR y redes de sensores IoT fortalece aún más los servicios de valor añadido para los clientes. A medida que los análisis se vuelven más sofisticados y rentables, surgen oportunidades para servicios basados en suscripción, paneles de control en tiempo casi real y plataformas de inteligencia multisensor.

- Por ejemplo, Maxar Technologies integra algoritmos avanzados de inteligencia artificial y aprendizaje automático para procesar vastas cantidades de datos de satélites ópticos de alta resolución (parte de un archivo que supera los 125 petabytes), permitiendo la detección automatizada de daños en infraestructuras y activos marítimos con una precisión líder en la industria de sub-metro (hasta 30 cm de resolución).

Expansión de los Servicios Comerciales de SAR y Nuevos Modelos de Negocio

El sector comercial de SAR se está expandiendo rápidamente a medida que nuevos participantes despliegan constelaciones de pequeños satélites y ofrecen modelos de imágenes como servicio adaptados a industrias como seguros, agricultura, infraestructura y minería. El acceso basado en suscripción a imágenes SAR, análisis y alertas permite a las organizaciones integrar inteligencia geoespacial sin desarrollar capacidades internas de teledetección. Las innovaciones en la entrega de datos, el acceso basado en API y la integración automatizada de plataformas mejoran la conveniencia y escalabilidad para el cliente. También crecen las oportunidades para mercados de nicho, incluyendo el seguimiento nocturno de embarcaciones marítimas, el monitoreo de minería ilegal, la evaluación de sitios de energía renovable y la agricultura de precisión. A medida que los precios comerciales se vuelven competitivos y el rendimiento de la resolución mejora, el SAR está pasando de ser un dominio centrado en el gobierno a un activo geoespacial comercial convencional.

- Por ejemplo, la plataforma comercial de Capella Space ofrece imágenes SAR de alta resolución a través de una API flexible y una consola web, con imágenes Spotlight que logran una resolución de 50 cm para clientes comerciales (con menos de 0.25 metros para el gobierno de EE. UU.) para el monitoreo de infraestructura y activos.

Desafíos Clave:

Altos Costos de Desarrollo de Carga Útil SAR, Lanzamiento e Infraestructura de Procesamiento

A pesar de la rápida innovación, los sistemas de radar de apertura sintética requieren una inversión de capital significativa para el diseño de carga útil, electrónica de radar avanzada, estructuras de antena y componentes de transmisión de alta potencia. Los costos de lanzamiento, aunque en disminución, siguen siendo considerables para los operadores que despliegan satélites SAR de clase media o grande. Además, el procesamiento de datos SAR requiere recursos de computación de alto rendimiento capaces de manejar grandes conjuntos de datos, procesamiento interferométrico complejo y análisis asistido por IA. Estas cargas de costos pueden limitar la entrada de operadores más pequeños y restringir el despliegue a gran escala de constelaciones. Para muchos clientes comerciales, la asequibilidad y accesibilidad de los datos SAR siguen siendo desafíos, especialmente en comparación con las imágenes ópticas de menor costo. Abordar las reducciones de costos en la fabricación de cargas útiles, servicios de lanzamiento y procesamiento en la nube sigue siendo esencial para una penetración más amplia en el mercado.

Complejidad Técnica y Limitaciones en la Interpretación de Datos

La tecnología SAR implica una complejidad técnica significativa en el diseño del sistema, calibración e interpretación de datos. Los datos SAR en bruto requieren procesamiento avanzado, corrección radiométrica, filtrado de ruido y ajuste geométrico para producir imágenes utilizables. Interpretar los resultados SAR requiere experiencia especializada, particularmente para aplicaciones basadas en fases como el mapeo de desplazamiento InSAR. Los riesgos de interpretación errónea pueden obstaculizar la adopción en sectores no familiarizados con la imagen basada en radar. Además, integrar SAR con otras fuentes de datos ópticos, LiDAR, hiperespectrales requiere algoritmos sofisticados de fusión multimodal. La disponibilidad limitada de analistas capacitados y la pronunciada curva de aprendizaje asociada con el análisis SAR siguen siendo desafíos importantes. Superar estas barreras requerirá plataformas mejoradas y fáciles de usar, análisis automatizados e iniciativas más amplias de desarrollo de capacidades.

Análisis Regional:

América del Norte

América del Norte posee la mayor participación del mercado de radar de apertura sintética con alrededor del 38%, impulsada por un fuerte gasto en defensa, programas satelitales avanzados y una adopción robusta de análisis SAR en agencias federales. EE. UU. lidera con un uso extensivo de SAR para vigilancia fronteriza, seguridad nacional, mapeo climático y respuesta a desastres. Las crecientes inversiones de operadores satelitales comerciales y asociaciones con contratistas de defensa fortalecen el dominio regional. La demanda de imágenes SAR de alta resolución y análisis habilitados por IA sigue aumentando en los sectores de agricultura, monitoreo marítimo e infraestructura, manteniendo el liderazgo de América del Norte tanto en el desarrollo tecnológico como en el despliegue operativo.

Europa

Europa representa aproximadamente el 27% del mercado global de SAR, respaldada por importantes programas institucionales como Copernicus, misiones Sentinel-1 e iniciativas espaciales nacionales en Alemania, Italia, Francia y el Reino Unido. Fuertes marcos regulatorios ambientales y mandatos de monitoreo climático impulsan el uso extensivo de SAR interferométrico para deformación del terreno, evaluación de inundaciones y gestión forestal. Los requisitos de modernización de defensa y seguridad marítima aceleran aún más la adopción. Las empresas europeas lideran en ingeniería de cargas útiles SAR, sistemas de antenas y electrónica de radar, reforzando la competitividad regional. Las crecientes plataformas de análisis comercial y las asociaciones satelitales público-privadas contribuyen a la expansión sostenida del mercado.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 24% del mercado global de SAR, impulsado por crecientes inversiones en satélites de observación de la Tierra, programas de seguridad nacional e iniciativas de resiliencia ante desastres. China, Japón, India y Corea del Sur despliegan satélites SAR para la conciencia del dominio marítimo, el monitoreo agrícola y la planificación de infraestructuras. Los frecuentes desastres naturales y la gran diversidad geográfica amplifican la demanda de imágenes SAR en cualquier clima y de alta frecuencia de revisita. La rápida industrialización impulsa la adopción en los sectores de energía, minería y medio ambiente. Los gobiernos regionales y los operadores comerciales están expandiendo las constelaciones de satélites pequeños SAR, fortaleciendo la posición de Asia-Pacífico como un centro de rápido crecimiento tanto para el desarrollo de cargas útiles SAR como para la analítica aguas abajo.

América Latina

América Latina posee aproximadamente el 6% del mercado de SAR, con la adopción liderada principalmente por Brasil, México, Chile y Argentina. La región utiliza cada vez más SAR para el monitoreo de selvas tropicales, la detección de minería ilegal, la vigilancia marítima y la evaluación agrícola. Las frecuentes inundaciones, deslizamientos de tierra y las interrupciones impulsadas por el clima elevan la necesidad de capacidades de imágenes confiables en cualquier clima. Los gobiernos colaboran con agencias internacionales y empresas privadas de observación de la Tierra para acceder a datos SAR de alta resolución. El crecimiento se ve además respaldado por aplicaciones emergentes de SAR basadas en UAV en la gestión de infraestructuras y medio ambiente. Aunque todavía en desarrollo, el mercado muestra un progreso constante con un aumento de la inversión geoespacial.

Oriente Medio y África

La región de Oriente Medio y África representa alrededor del 5% del mercado de SAR, impulsada por la expansión de los requisitos de defensa, las necesidades de vigilancia fronteriza y los programas de monitoreo ambiental. Países como los Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Nigeria integran cada vez más SAR para el monitoreo de oleoductos, la seguridad marítima, el mapeo de desiertos y el análisis de deformación del terreno. Las duras condiciones climáticas y los vastos paisajes remotos hacen que las capacidades de SAR en cualquier clima sean particularmente valiosas. Las inversiones en iniciativas espaciales nacionales y asociaciones satelitales mejoran la accesibilidad a los datos. Aunque la adopción aún está en las etapas iniciales, la creciente demanda de inteligencia de seguridad y clima apoya la expansión gradual del mercado.

Segmentaciones del Mercado:

Por Servicio

- Servicios de Valor Añadido (VAS)

- Producto de Información (IP)

- Big Data

- Otros

Por Resolución

- Resolución Muy Alta

- Resolución Alta

- Resolución Media

- Resolución Baja

Por Industria

- Defensa e Inteligencia

- Marítimo

- Medioambiental

- Energía y Potencia

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El panorama competitivo del mercado de radar de apertura sintética (SAR) se caracteriza por una mezcla de contratistas aeroespaciales establecidos, operadores de satélites comerciales emergentes y proveedores especializados en tecnología de radar. Las principales empresas enfocadas en defensa continúan dominando el desarrollo de cargas útiles SAR de alta gama, aprovechando arquitecturas de antenas avanzadas, modos de radar multifrecuencia y capacidades de misiones de larga duración. Al mismo tiempo, los actores comerciales aceleran la disrupción del mercado a través de constelaciones de pequeños satélites que ofrecen tasas de revisita más altas y servicios de datos rentables. Las plataformas de análisis impulsadas por IA mejoran aún más la competitividad al permitir la extracción automática de características, la detección de cambios y el monitoreo marítimo. Las asociaciones estratégicas, los contratos gubernamentales y la integración de múltiples sensores siguen siendo diferenciadores críticos, con empresas que cada vez más se alinean en torno a ecosistemas SAR de extremo a extremo que combinan la fabricación de cargas útiles, las operaciones de satélites, el procesamiento en la nube y los servicios de valor añadido downstream. A medida que la demanda se expande en los sectores de defensa, monitoreo ambiental, energía y marítimo, la competencia se intensifica en torno al rendimiento de resolución, la velocidad de entrega de datos y los análisis escalables.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- KappaZeta Ltd (Estonia)

- Maxar Technologies (EE. UU.)

- ICEYE (Finlandia)

- Aloft Sensing, Inc. (EE. UU.)

- Viridien (Francia)

- L3Harris Technologies, Inc. (EE. UU.)

- Satim Inc. (Polonia)

- Capella Space (EE. UU.)

- Airbus S.A.S. (Países Bajos)

- Geocento (Reino Unido)

Desarrollos Recientes:

- El 29 de noviembre de 2025, ICEYE (Finlandia) lanzó cinco nuevos satélites SAR a través de una misión compartida de SpaceX, expandiendo su constelación para servir tanto a clientes comerciales como a misiones soberanas, mejorando así la capacidad global de observación terrestre e ISR (inteligencia, vigilancia, reconocimiento).

- En agosto de 2025, Aloft Sensing, Inc. (EE. UU.) junto con la agencia espacial estadounidense NASA, Aloft Sensing demostró un nuevo instrumento de radar compacto (HALE InSAR) volado en una plataforma de gran altitud y larga duración (HALE), permitiendo la detección de deformaciones del suelo a escala milimétrica y un monitoreo preciso de la superficie terrestre sin depender del GPS.

- En mayo de 2025, KappaZeta fue destacada en la “Historia de Startups de ESA BIC Estonia” después de ser seleccionada para incubación por ESA BIC Estonia, destacando sus capacidades de análisis de datos de radar para la agricultura, silvicultura y monitoreo ambiental.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Servicio, Resolución, Industria y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectiva Futura:

- El mercado verá un despliegue acelerado de constelaciones SAR de múltiples satélites que ofrecerán tasas de revisita más altas y cobertura global persistente.

- Los modelos de inteligencia artificial y aprendizaje automático automatizarán cada vez más la interpretación de datos SAR, permitiendo obtener insights más rápidos y una adopción comercial más amplia.

- La imagen SAR de muy alta resolución se expandirá en defensa, monitoreo marítimo e infraestructura a medida que la demanda de análisis de precisión se intensifique.

- La fusión de datos de sensores cruzados que combina SAR, imágenes ópticas, LiDAR y datos hiperespectrales mejorará las capacidades de inteligencia multidominio.

- Las canalizaciones de procesamiento SAR nativas de la nube reducirán la latencia y mejorarán el acceso para usuarios comerciales y gubernamentales.

- El crecimiento en iniciativas de resiliencia climática impulsará un uso más amplio de SAR para mapeo de inundaciones, deformación del suelo y monitoreo ambiental.

- Los programas de modernización de defensa continuarán priorizando plataformas equipadas con SAR para vigilancia y conocimiento operativo en cualquier clima.

- Los sectores de energía y servicios públicos adoptarán cada vez más SAR para el monitoreo de tuberías, inspección de activos en alta mar y detección de subsidencia del suelo.

- Los avances en electrónica de radar compacta apoyarán cargas útiles SAR más ligeras y eficientes para pequeños satélites y UAVs.

- Los mercados emergentes adoptarán la imagen SAR para fortalecer la gestión de desastres, programas de seguridad alimentaria y planificación de infraestructura.