Visión General del Mercado:

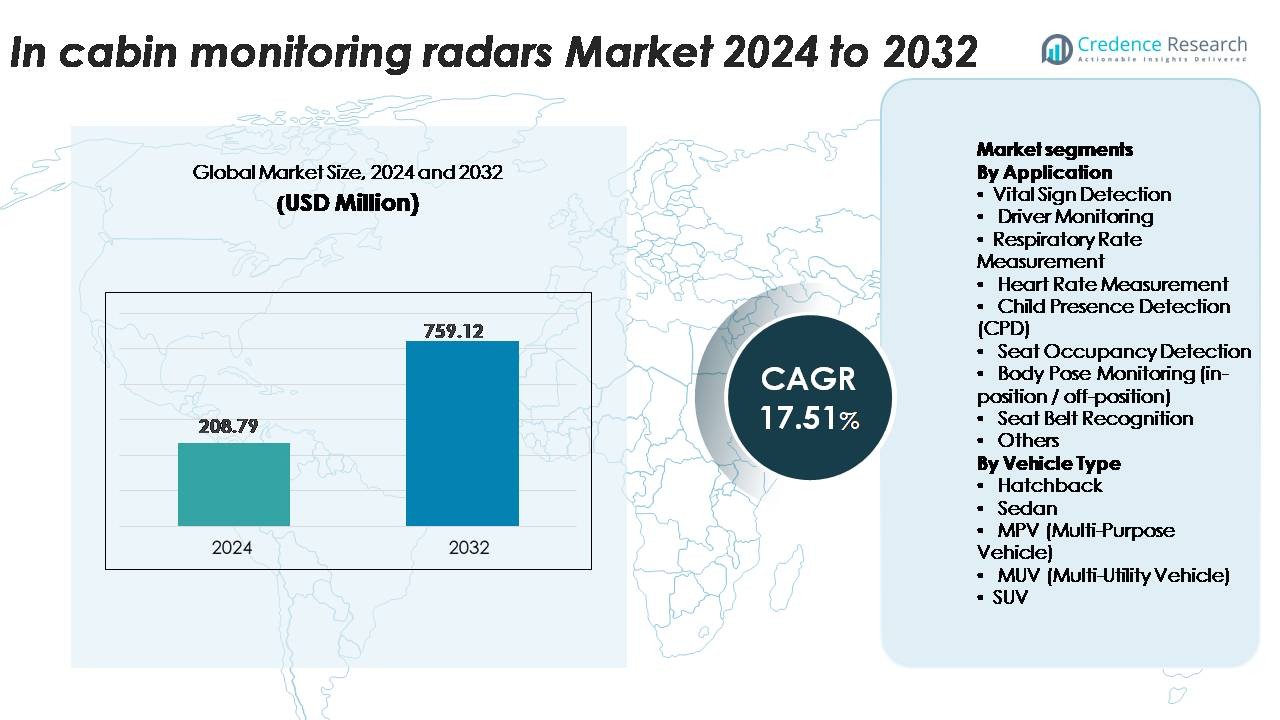

El mercado global de radares de monitoreo en cabina fue valorado en USD 208.79 millones en 2024 y se proyecta que alcance USD 759.12 millones para 2032, reflejando un sólido CAGR del 17.51% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Radares de Monitoreo en Cabina 2024 |

USD 208.79 Millones |

| Mercado de Radares de Monitoreo en Cabina, CAGR |

17.51% |

| Tamaño del Mercado de Radares de Monitoreo en Cabina 2032 |

USD 759.12 Millones |

El mercado de radares de monitoreo en cabina está conformado por un grupo altamente competitivo de líderes tecnológicos, incluyendo Vayyar Imaging Ltd., Continental Corporation, microwave sensors GmbH, LG Innotek, Bitsensing, Infineon Technologies, NOVELIC, Aptiv, Texas Instruments, Smart Radar System Inc., VALEO, InnoSenT GmbH, HARMAN International, e Idneo Company. Estos actores avanzan en arquitecturas de radar mmWave, análisis de micro-movimientos impulsados por IA, y soluciones de detección de ocupación total de cabina adoptadas en plataformas OEM globales. Regionalmente, Asia-Pacífico lidera el mercado con una participación del 34%, impulsada por la producción a gran escala de vehículos y la rápida adopción regulatoria. América del Norte sigue con un 32%, respaldada por estrictos requisitos de CPD y DMS, mientras que Europa posee un 28%, impulsada por los mandatos de Euro NCAP y una fuerte integración de vehículos premium.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado global de radares de monitoreo en cabina alcanzó los USD 208.79 millones en 2024 y se proyecta que crezca a una tasa compuesta anual (CAGR) del 17.51% hasta 2032, respaldado por la creciente adopción de tecnologías de seguridad conscientes de los ocupantes en vehículos de mercado masivo y premium.

- Los impulsores de mercado fuertes incluyen el impulso regulatorio para la Detección de Presencia de Niños (CPD), los sistemas avanzados de monitoreo del conductor y la creciente integración de seguimiento de signos vitales basados en radar en plataformas de cabina de próxima generación, especialmente en vehículos eléctricos y conectados.

- Las tendencias clave involucran la adopción acelerada de radar mmWave de 60/79 GHz, el procesamiento de señales mejorado con IA y el cambio hacia la detección de radar de cabina completa que permite el mapeo de ocupación, la clasificación de posturas y la personalización de seguridad adaptativa.

- La dinámica competitiva se intensifica a medida que jugadores como Vayyar, Continental, Valeo, Aptiv, Infineon, Bitsensing y LG Innotek expanden sus carteras de radares, mientras que las restricciones incluyen el alto costo del sistema, la complejidad de calibración específica de la cabina y los desafíos de interferencia multiocupante.

- Regionalmente, APAC lidera con un 34%, seguido por América del Norte con un 32% y Europa con un 28%, mientras que por segmento, la Detección de Presencia de Niños captura la mayor participación con un 27%, impulsada por mandatos regulatorios y la priorización de seguridad de los OEM.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Aplicación

El panorama de aplicaciones de los radares de monitoreo en cabina está liderado por la Detección de Presencia de Niños (CPD), que captura la mayor cuota de mercado debido al endurecimiento de los mandatos de seguridad globales que requieren detección basada en radar para alertas de niños no atendidos. Los fabricantes de automóviles prefieren cada vez más el radar mmWave por su capacidad para detectar micromovimientos detrás de los asientos, dentro de los espacios para los pies e incluso a través de mantas, fortaleciendo la adopción de CPD. La detección de signos vitales, que cubre mediciones de respiración y frecuencia cardíaca, continúa acelerándose a medida que los OEM incorporan el monitoreo de salud de los ocupantes en modelos premium. Casos de uso adicionales como la detección de ocupación de asientos, el seguimiento de posturas corporales y el reconocimiento de cinturones de seguridad apoyan una integración más amplia en arquitecturas de seguridad de cabina vinculadas a ADAS.

- Por ejemplo, el radar de imagen 4D de grado automotriz de Vayyar integra 48 antenas de transmisión y 48 de recepción (96 canales RF) con un ancho de banda de 4 GHz, permitiendo una resolución de rango inferior a 5 cm y la detección de movimientos respiratorios tan pequeños como 5 mm incluso cuando un bebé está cubierto por una capa de tela.

Por Tipo de Vehículo

Dentro de las categorías de vehículos, los SUV dominan el despliegue de radares de monitoreo en cabina, representando la mayor cuota de mercado, impulsados por su fuerte penetración en segmentos orientados a la familia donde la CPD, la detección de ocupación de asientos y la cobertura de radar de cabina completa son críticas. Los SUV también ofrecen volúmenes interiores más grandes, permitiendo la detección en múltiples zonas y análisis avanzados de múltiples ocupantes. Los sedanes siguen de cerca, beneficiándose de la integración de sistemas de monitoreo del conductor mejorados con radar en versiones de gama media y premium. Los hatchbacks y MPVs/MUVs adoptan soluciones de radar de manera más gradual, principalmente en regiones que imponen el cumplimiento de CPD y regulaciones de seguridad interior, mientras que las variantes electrificadas fomentan aún más la adopción de radar para apoyar características inteligentes de cabina.

- Por ejemplo, el radar de imagen 4D de Vayyar para el interior del vehículo, que integra 48 antenas TX y 48 RX (96 canales RF) con un rango de detección de hasta 5 m, fue validado por OEMs específicamente para configuraciones de SUV de tres filas, permitiendo el seguimiento simultáneo de hasta ocho ocupantes en todas las zonas de asientos.

Principales Impulsores del Crecimiento

Aumento de la Presión Regulatoria para la Seguridad de los Ocupantes e Implementación Obligatoria de CPD

El creciente énfasis global en reducir las muertes dentro de vehículos y las muertes de niños no atendidos acelera significativamente la adopción de la monitorización en cabina basada en radar. Las agencias de seguridad en Europa, América del Norte y partes de Asia están impulsando mandatos regulatorios que requieren capacidades de Detección de Presencia de Niños (CPD) en nuevos vehículos. Los sensores de radar, particularmente en las bandas de 60 GHz y 79 GHz, permiten la detección precisa de micromovimientos como la respiración, lo que los hace adecuados para aplicaciones críticas para la vida. Los fabricantes de automóviles integran cada vez más módulos de radar para cumplir con los protocolos de Euro NCAP y la legislación de seguridad automotriz de EE. UU., que premian a los vehículos equipados con una funcionalidad robusta de CPD. La necesidad de detección fuera de la línea de visión también impulsa la preferencia por el radar sobre los sistemas solo de cámara. A medida que las calificaciones de seguridad se convierten en un factor central de decisión para los consumidores, los OEMs despliegan radares para mejorar los sistemas de protección de cabina, incluyendo la monitorización de signos vitales, validación del cinturón de seguridad y localización de ocupantes. Este impulso regulatorio aumenta fuertemente la penetración del radar en segmentos de mercado masivo y premium.

- Por ejemplo, el radar automotriz de grado 4D de Vayyar Imaging integra 48 transmisores y 48 receptores, generando más de 2,000 canales virtuales, una configuración que permite la detección de respiración de alta resolución a través de mantas y obstrucciones.

Aumento de la Demanda de Monitoreo Avanzado del Conductor y Evaluación del Estado Cognitivo

El cambio hacia la asistencia inteligente y la conducción semiautónoma aumenta la dependencia del vehículo en el monitoreo preciso del estado del conductor. Los radares complementan los Sistemas de Monitoreo del Conductor (DMS) basados en cámaras al permitir una evaluación no intrusiva de la fatiga, somnolencia y micromovimientos correlacionados con la carga cognitiva. Su independencia de las condiciones de iluminación los hace valiosos para el monitoreo nocturno y en condiciones climáticas adversas. La creciente adopción de marcos de automatización de Nivel 2+ y Nivel 3 requiere una evaluación continua de la preparación del conductor para tomar el control, amplificando la necesidad de arquitecturas de detección multimodal. La medición de la respiración y la frecuencia cardíaca basada en radar mejora aún más la precisión del DMS al proporcionar indicadores fisiológicos no disponibles a través de sensores de visión. A medida que los OEMs buscan reducir las alertas de falsos positivos y obtener análisis de comportamiento más confiables, incorporan módulos de radar de corto alcance debajo de los tableros, columnas de dirección y estructuras de asientos. Estas capacidades apoyan directamente las vías regulatorias y de NCAP que incentivan la detección robusta de somnolencia, profundizando la integración del radar en las plataformas de vehículos futuras.

- Por ejemplo, la plataforma de radar 4D en cabina de Vayyar utiliza una matriz MIMO de 48 antenas de alta resolución para generar nubes de puntos 4D ricas en datos, permitiendo el monitoreo en tiempo real a través de materiales como telas de asientos y mantas. La tecnología puede monitorear signos vitales como el pulso y la respiración para apoyar los sistemas de monitoreo de fatiga del conductor y estado de ocupantes.

Expansión de Plataformas de Vehículos Conectados, Definidos por Software y Modelos de Fusión de Sensores

Los fabricantes de automóviles están haciendo la transición hacia la computación centralizada y arquitecturas definidas por software, haciendo que la detección a nivel de cabina sea un flujo de datos crítico para la inteligencia consciente de los ocupantes. Los sensores de radar proporcionan datos de movimiento de alta granularidad que complementan a las cámaras, sensores infrarrojos y ultrasónicos dentro de suites de monitoreo de ocupantes basadas en fusión. A medida que los OEMs y proveedores de nivel 1 buscan algoritmos avanzados para el monitoreo de posturas corporales, clasificación de posición/no posición y optimización de ocupación de asientos, las entradas de radar fortalecen el modelado predictivo y la toma de decisiones contextuales. Las actualizaciones por aire (OTA) permiten la mejora continua de las características basadas en radar, incluyendo una mejor sensibilidad, mapeo de zonas y análisis de monitoreo de salud. Esta tendencia se alinea con la creciente demanda de experiencias personalizadas en la cabina: ajustes de control de clima, corrección de postura del asiento, despliegue dirigido de airbags e interacciones de infoentretenimiento adaptativas. La capacidad del radar para funcionar a través de telas y obstrucciones interiores lo posiciona como una modalidad de detección indispensable dentro de los sistemas de cabina modernos, acelerando su integración tanto en plataformas de combustión interna como en las rápidamente expandibles plataformas de vehículos eléctricos (EV).

Tendencia clave y oportunidades:

Crecimiento de plataformas de radar multifuncionales que apoyan la conciencia completa de la cabina

Una tendencia importante es la evolución de módulos de radar de un solo propósito a plataformas de monitoreo holístico de toda la cabina. Los fabricantes ahora desarrollan radares capaces de ejecutar simultáneamente CPD, detección de ocupación de asientos, identificación de postura y medición de signos vitales a través de un sistema unificado. Los avances en radar MIMO, integración de SOC mmWave y formación de haces inteligente desbloquean una mayor resolución espacial y seguimiento de micro-movimientos. Los OEMs se están desplazando cada vez más hacia tableros de radar consolidados para reducir el costo de la lista de materiales (BOM), la complejidad del cableado y el peso del sistema. Esto abre oportunidades para que los proveedores de nivel 1 ofrezcan arquitecturas de radar modulares que soporten desbloqueos de características escalables a través de software. A medida que la inteligencia centrada en el ocupante crece en relevancia para la diferenciación de confort y seguridad premium, las plataformas de radar de cabina completa se convierten en una vía de innovación central para la próxima generación de cabinas inteligentes.

- Por ejemplo, el último radar de imagen 4D en cabina de Vayyar integra una matriz MIMO de 48 antenas (24 de transmisión, 24 de recepción) capaz de generar más de 1,200 canales virtuales para mapeo de nubes de puntos de alta densidad en toda la cabina.

Integración de procesamiento de señales impulsado por IA y análisis predictivo de cabina

La integración de IA y aprendizaje automático representa una oportunidad clave para los proveedores que desarrollan monitoreo en cabina basado en radar. Las redes neuronales profundas mejoran la resolución de imágenes de radar, clasifican los tipos de ocupantes con mayor precisión y reducen las falsas alarmas en los sistemas de detección de niños. Los análisis predictivos basados en patrones de micro-movimiento, variabilidad de la respiración y postura de asiento permiten aplicaciones como la predicción temprana de fatiga, monitoreo de bienestar y despliegue adaptativo de restricciones. Las empresas que invierten en algoritmos de fusión radar-IA obtienen una ventaja competitiva al mejorar la fiabilidad del sistema en diversos entornos de cabina, incluyendo desorden, superficies reflectantes y escenarios de múltiples ocupantes. A medida que los OEMs priorizan la personalización consciente del ocupante y la inteligencia de seguridad, la demanda de tuberías de procesamiento de radar avanzadas impulsadas por IA crece sustancialmente.

- Por ejemplo, la plataforma de radar en cabina utiliza una red neuronal integrada capaz de procesar más de 2 millones de señales de RF por segundo, permitiendo la clasificación de ocupantes en tiempo real con una precisión de tasa de respiración dentro de ±0.3 respiraciones por minuto.

Crecientes oportunidades en EVs premium y segmentos de lujo definidos por software

Los vehículos eléctricos y los fabricantes de equipos originales (OEM) de lujo adoptan cada vez más la detección en cabina basada en radar para diferenciarse a través de la seguridad, el confort y la preparación para la automatización. Los fabricantes de vehículos eléctricos incorporan la detección de presencia de niños (CPD) habilitada por radar y el monitoreo de signos vitales para alinearse con el posicionamiento de marca impulsado por la sostenibilidad y las expectativas de usuarios de alta tecnología. Las marcas premium priorizan características como la calibración adaptativa de airbags, la localización de ocupantes para zonas climáticas personalizadas y el monitoreo de salud en tiempo real. La capacidad del radar para proporcionar detección continua y preservar la privacidad sin las preocupaciones relacionadas con las cámaras lo hace atractivo para las plataformas de vehículos eléctricos que implementan diseños interiores minimalistas. A medida que los OEM de alta gama se desplazan hacia desbloqueos de características basados en suscripción, el hardware de radar se convierte en un habilitador clave de experiencias de software monetizables, abriendo oportunidades sustanciales de ingresos a largo plazo para proveedores de nivel 1 y empresas de semiconductores.

Desafíos Clave:

Alto Costo del Sistema y Complejidad de Integración en Plataformas de Vehículos

El costo sigue siendo la principal barrera para la adopción masiva del monitoreo en cabina basado en radar. Los sistemas de radar de múltiples antenas, los chipsets mmWave de alta potencia y las unidades avanzadas de procesamiento de señales aumentan significativamente los gastos de hardware en comparación con los sistemas convencionales solo de ultrasonido o cámara. Integrar radares en techos, tableros y estructuras de asientos requiere calibración precisa, montaje optimizado y aislamiento térmico y electromagnético robusto. Las plataformas de vehículos varían significativamente en geometría de cabina, reflectividad de materiales y comportamiento de propagación de RF, lo que complica la estandarización. Los OEM enfrentan costos adicionales en desarrollo de software, calibración de fusión de sensores y validación postproducción. A medida que los reguladores expanden los requisitos de cumplimiento de CPD y DMS a nivel mundial, los fabricantes deben equilibrar el rendimiento con la asequibilidad, desafiando a los proveedores a diseñar módulos de radar altamente integrados y de bajo costo compatibles con diversas clases de vehículos.

Limitaciones Técnicas e Interferencia de Señal en Escenarios de Múltiples Ocupantes

Aunque el radar sobresale en la detección de micromovimientos, surgen desafíos técnicos significativos en cabinas con múltiples ocupantes, entornos desordenados y disposiciones de asientos complejas. Las reflexiones de RF de componentes metálicos, estructuras de asientos y acabados interiores pueden causar distorsión de señal o clasificación errónea en la detección de postura y ocupación. Distinguir entre ocupantes cercanos, como bebés sostenidos por adultos, requiere algoritmos altamente avanzados y capacidades de procesamiento de señales. Factores ambientales como objetos sueltos, mantas o ropa densa pueden oscurecer las firmas de micromovimiento, afectando la precisión de los signos vitales. Asegurar un rendimiento consistente en diseños de cabina diversos y materiales de vehículos requiere pruebas extensivas y modelos de corrección adaptativos basados en IA. Estas limitaciones ralentizan la aprobación regulatoria y el despliegue en el mundo real, posicionando el refinamiento algorítmico avanzado como un desafío crítico para los proveedores de tecnología de radar.

Análisis Regional:

América del Norte

América del Norte mantiene la mayor participación del mercado de radares de monitoreo en cabina con aproximadamente un 32%, impulsada por un enfoque regulatorio estricto en la Detección de Presencia de Niños (CPD), Sistemas Avanzados de Monitoreo del Conductor (DMS) y la rápida adopción de plataformas ADAS de Nivel 2+/Nivel 3. EE. UU. lidera los despliegues debido a la fuerte influencia de NCAP, las preferencias de los consumidores orientadas a la seguridad y la adopción por parte de OEM premium. La preparación tecnológica, el liderazgo en semiconductores y la innovación activa por parte de proveedores de nivel 1 aceleran la integración de radares en vehículos de mercado masivo y de lujo. El aumento de la penetración de vehículos eléctricos y el software de cabina basado en suscripción fortalecen aún más la demanda, posicionando a América del Norte como la región de adopción temprana más madura.

Europa

Europa posee alrededor del 28% del mercado global, respaldada por los estrictos requisitos de Euro NCAP que exigen CPD y fomentan la detección avanzada de seguridad en cabina. La sólida base de automóviles de lujo y premium de la región, liderada por Alemania, Francia y Suecia, impulsa una integración significativa de radares para mejorar la inteligencia de seguridad de los ocupantes. La adopción se ve aún más impulsada por el liderazgo de la región en marcos de automatización e investigación de monitoreo multimodal en cabina. El cambio hacia vehículos definidos por software, combinado con el auge de los vehículos eléctricos en Europa Occidental, impulsa el uso de radares para la localización de ocupantes, detección de signos vitales y despliegue adaptativo de airbags, convirtiendo a Europa en un mercado de alto crecimiento impulsado por regulaciones.

Asia-Pacífico

Asia-Pacífico comanda la mayor participación regional con aproximadamente el 34%, impulsada por la rápida expansión de la producción automotriz, el aumento de la adopción de seguridad entre los OEM chinos y coreanos, y el fuerte apoyo gubernamental a los sistemas de movilidad inteligente. China lidera la región con una implementación agresiva de CPD y DMS en vehículos de gama media. Japón y Corea del Sur avanzan en innovaciones de radar-IA a través de sus ecosistemas de electrónica y semiconductores. La creciente penetración de vehículos eléctricos, la fabricación de vehículos en grandes volúmenes y los precios competitivos aceleran la adopción de radares en vehículos del segmento A y B. La cadena de suministro rentable de APAC y su sólido ecosistema doméstico de proveedores de nivel 1 lo posicionan como el motor de crecimiento de mayor volumen para los sistemas de radar en cabina.

América Latina

América Latina representa aproximadamente el 3% de la demanda global, limitada por una aplicación regulatoria más lenta y una menor penetración de características de seguridad avanzadas en los segmentos de vehículos convencionales. La adopción se concentra en Brasil y México, donde los modelos premium y de gama media integran cada vez más CPD basado en radar y detección de ocupantes para cumplir con las normas de seguridad en evolución. Aunque la sensibilidad al costo restringe la adopción en el mercado masivo, el aumento de importaciones de plataformas de OEM globales, la expansión de la presencia de vehículos eléctricos y el creciente interés en los sistemas de seguridad conscientes de los ocupantes apoyan gradualmente el desarrollo del mercado. Las asociaciones entre proveedores globales de nivel 1 y plantas de ensamblaje de OEM regionales continúan introduciendo características de radar en líneas de vehículos selectas de gama alta.

Oriente Medio y África

La región de Oriente Medio y África posee aproximadamente el 3% del mercado, caracterizada por una adopción gradual de detección avanzada en cabina en modelos de vehículos premium e importados. Los países del CCG impulsan la demanda a través de mayores ventas de vehículos de lujo y un creciente interés regulatorio en los sistemas de seguridad infantil. El CPD basado en radar y el monitoreo de salud en cabina se promueven cada vez más en los segmentos familiares y SUV. Sin embargo, la limitada fabricación local de automóviles y la alta sensibilidad al precio en los mercados africanos restringen la adopción generalizada. Las iniciativas de movilidad inteligente en curso en los EAU y Arabia Saudita fomentan la integración de radares en vehículos eléctricos de próxima generación y vehículos conectados, expandiendo gradualmente las oportunidades regionales.

Segmentaciones del Mercado:

Por Aplicación

- Detección de Signos Vitales

- Monitoreo del Conductor

- Medición de la Tasa Respiratoria

- Medición de la Frecuencia Cardíaca

- Detección de Presencia de Niños (CPD)

- Detección de Ocupación del Asiento

- Monitoreo de Postura Corporal (en posición / fuera de posición)

- Reconocimiento del Cinturón de Seguridad

- Otros

Por Tipo de Vehículo

- Hatchback

- Sedán

- MPV (Vehículo Multiuso)

- MUV (Vehículo Multiuso)

- SUV

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El panorama competitivo del mercado de radares de monitoreo en cabina cuenta con una fuerte participación de los principales proveedores de nivel 1, fabricantes de semiconductores y OEMs automotrices que desarrollan plataformas de seguridad para ocupantes basadas en radar. Empresas como Bosch, Continental, Valeo, Aptiv y Denso dominan la integración de módulos de radar mmWave que soportan la Detección de Presencia de Niños (CPD), monitoreo de signos vitales y mapeo de ocupación de cabina completa. Líderes en semiconductores como Infineon, NXP y Texas Instruments fortalecen el ecosistema con chipsets de radar de alta resolución de 60 GHz y 79 GHz optimizados para la detección de micromovimientos y procesamiento de señales impulsado por IA. Empresas emergentes como Vayyar, Arbe Robotics, Smart Radar System y Xandar Kardian se diferencian a través de imágenes de banda ultra ancha, capacidades de radar 4D y algoritmos de monitoreo de salud. La competencia se intensifica a medida que los OEMs se orientan hacia arquitecturas de vehículos definidas por software, lo que lleva a los proveedores a ofrecer módulos de radar escalables con características actualizables por OTA. Las asociaciones estratégicas, NPUs para procesamiento en tiempo real y la fusión de radar e IA impulsan la velocidad de innovación, consolidando el radar como una tecnología central en los sistemas de seguridad de próxima generación conscientes de los ocupantes.

Análisis de Jugadores Clave:

- Vayyar Imaging Ltd.

- Continental Corporation

- microwave sensors GmbH

- LG Innotek

- Bitsensing, Inc.

- Infineon Technologies

- NOVELIC

- Aptiv

- Texas Instruments

- Smart Radar System Inc.

Desarrollos Recientes:

- En septiembre de 2024: Vayyar Imaging Ltd. La empresa despidió a docenas de empleados como parte de un cambio estratégico para reducir el consumo de efectivo y reenfocarse en los mercados principales (automotriz y detección de hogares inteligentes).

- En diciembre de 2024, en el CES 2025, Continental presentó un prototipo funcional de su monitor biométrico en cabina (combinando sensores de radar y pantalla integrada) que rastrea señales vitales de salud de todos los ocupantes.

- En enero de 2023, Vayyar anunció una asociación con VinFast para integrar su radar de imágenes 4D en cabina en los SUVs eléctricos VF 6 y VF 7, permitiendo la Detección de Presencia de Niños (CPD) basada en radar y el monitoreo de ocupación total de la cabina.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Aplicación, Tipo de vehículo y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- La conciencia completa de la cabina basada en radar evolucionará hacia una capa de seguridad estándar en las plataformas OEM globales a medida que se expandan las regulaciones para CPD y funciones avanzadas de DMS.

- La fusión de sensores multimodales que combina entradas de radar, cámara e infrarrojos fortalecerá la precisión en la detección de posturas, el seguimiento de micromovimientos y la clasificación de ocupantes.

- Los módulos de radar mmWave de 60/79 GHz lograrán una mayor resolución espacial con menor consumo de energía, mejorando su implementación en interiores de vehículos compactos.

- Los análisis impulsados por IA permitirán obtener información predictiva sobre bienestar, pronóstico de fatiga y optimización de restricciones adaptativas basadas en datos fisiológicos en tiempo real.

- Las arquitecturas de vehículos definidas por software permitirán actualizaciones OTA que desbloqueen nuevas funciones basadas en radar sin cambios de hardware.

- Las plataformas OEM de vehículos eléctricos y premium adoptarán cada vez más el radar para una experiencia de cabina personalizada, zonificación climática y funciones de confort adaptativo.

- Los SoCs de radar optimizados en costo expandirán su penetración en vehículos de gama media y de entrada a nivel mundial.

- El radar de imágenes 4D ganará tracción para el mapeo de múltiples ocupantes y la diferenciación de movimientos en escenarios complejos de cabina.

- Los programas NCAP globales impulsarán criterios de puntuación de seguridad más altos vinculados a las capacidades de CPD y DMS habilitadas por radar.

- Las asociaciones entre empresas de semiconductores, proveedores de nivel 1 y empresas de software de IA acelerarán la comercialización de soluciones de monitoreo de ocupantes de próxima generación.