Visión General del Mercado

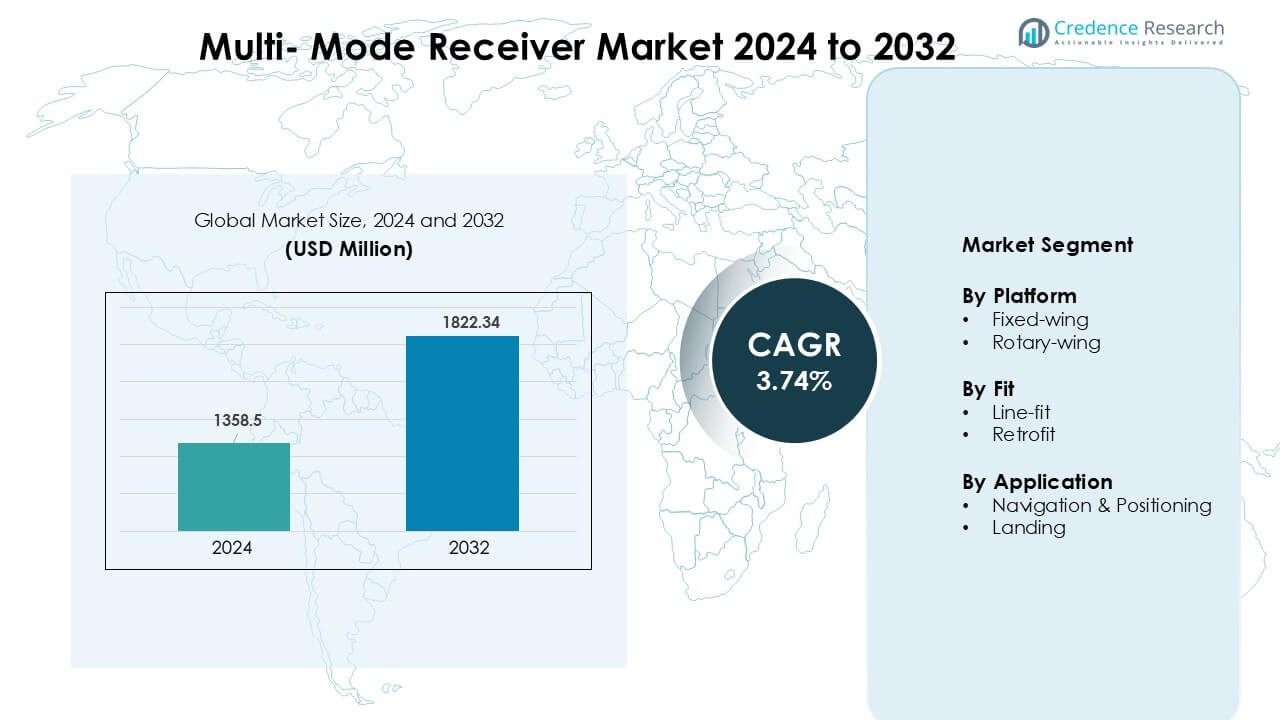

El mercado de receptores multimodo fue valorado en USD 1358.5 millones en 2024 y se anticipa que alcance los USD 1822.34 millones para 2032, creciendo a una tasa compuesta anual (CAGR) de 3.74% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Receptores Multimodo 2024 |

USD 1358.5 Millones |

| Mercado de Receptores Multimodo, CAGR |

3.74% |

| Tamaño del Mercado de Receptores Multimodo 2032 |

USD 1822.34 Millones |

El mercado de receptores multimodo está conformado por líderes como Collins Aerospace, Indra Sistemas, Saab AB, Garmin Ltd., BAE Systems, Leonardo S.p.A., systemsinterface (FREQUENTIS), Honeywell International Inc., Intelcan Technosystems Inc., y Deere & Company. Estas empresas compiten a través de soluciones avanzadas de navegación basadas en GNSS, tecnología de aterrizaje de precisión y aviónica integrada diseñada para aeronaves comerciales, empresariales y militares. Fuertes capacidades en confiabilidad del sistema, soporte de certificación y compatibilidad multi-constelación ayudan a mantener sus posiciones competitivas. América del Norte emergió como la región líder en 2024 con una participación dominante del 37%, impulsada por la alta producción de aeronaves, el fuerte gasto en defensa y la rápida adopción de estándares de navegación basados en rendimiento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de receptores multimodo alcanzó los USD 1358.5 millones en 2024 y se proyecta que llegue a USD 1822.34 millones para 2032, creciendo a una CAGR de 3.74%.

- El aumento en las entregas de aeronaves y la adopción obligatoria de sistemas de navegación basados en GNSS impulsan una demanda constante de receptores multimodo avanzados en flotas comerciales y de defensa.

- Las tendencias clave incluyen una mayor integración de sistemas de aterrizaje basados en satélites, el crecimiento de las actualizaciones de cabinas digitales y el aumento en la adopción de navegación multi-constelación para mayor precisión y seguridad.

- La competencia se intensifica a medida que Collins Aerospace, Honeywell, Garmin, Leonardo, Indra, Saab y otros se centran en la certificación avanzada, diseños modulares y asociaciones con OEM para expandir su presencia en el mercado.

- América del Norte lideró el mercado con un 37% de participación, seguida por Europa con un 31% y Asia Pacífico con un 24%; las plataformas de ala fija dominaron con un 63% de participación, mientras que la navegación y posicionamiento se mantuvieron como la principal aplicación con un 55% de participación.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Plataforma

Los aviones de ala fija lideraron el segmento de plataformas en 2024 con aproximadamente un 63% de participación. La adopción de ala fija se mantuvo alta porque las aerolíneas y los operadores de defensa dependen de la navegación precisa y de sistemas de seguridad de vuelo mejorados. El crecimiento en las flotas de aviación comercial, los programas de modernización de flotas y la integración más amplia de aviónica basada en GNSS fortalecieron la demanda. Las plataformas de ala rotatoria mostraron un uso constante, principalmente en operaciones de búsqueda y rescate, operaciones en alta mar y misiones militares. El creciente enfoque en el posicionamiento confiable en terrenos complejos continúa apoyando la expansión del segmento.

- Por ejemplo, el sistema G500H TXi sí admite la tecnología HSVT (Helicopter Synthetic Vision Technology) de Garmin como una característica opcional, lo que mejora la conciencia situacional durante operaciones de baja visibilidad.

Por Ajuste

El ajuste de línea dominó el segmento de ajuste en 2024 con casi un 58% de participación. Los fabricantes de aeronaves prefirieron la instalación de ajuste de línea porque garantiza una integración perfecta con la aviónica a bordo y reduce los retrasos en la certificación. Las fuertes tasas de producción de aeronaves y las mayores entregas de OEM apoyaron el liderazgo del segmento. Las soluciones de modernización crecieron a medida que las aerolíneas actualizaban flotas heredadas y mejoraban el cumplimiento de los estándares de navegación y aterrizaje actualizados. Los operadores también invirtieron en modernización para mejorar la precisión, reducir el riesgo operativo y cumplir con las normas regulatorias en evolución.

- Por ejemplo, Thales es un proveedor importante de aviónica para aeronaves Airbus, incluida la familia A320neo. Aerolíneas como IndiGo han firmado contratos de mantenimiento para la aviónica Thales en su flota A320.

Por Aplicación

La navegación y el posicionamiento mantuvieron la participación dominante en 2024 con alrededor del 55%. La demanda aumentó debido al papel crítico de los sistemas precisos basados en GNSS en la planificación de vuelos, la optimización de rutas y la conciencia situacional. Las aerolíneas y las agencias de defensa priorizaron receptores avanzados para mejorar la seguridad y la confiabilidad operativa en diferentes espacios aéreos. El segmento de aterrizaje se expandió con el aumento del uso de receptores multimodo en operaciones de baja visibilidad y procedimientos de aterrizaje CAT II/III. El fuerte enfoque en minimizar los retrasos y mejorar la precisión del aterrizaje continúa apoyando la demanda.

Principales Impulsores de Crecimiento

Aumento de Entregas de Aeronaves Comerciales

El creciente producción de aeronaves comerciales actúa como un impulsor importante para el mercado de receptores multimodo. Las aerolíneas continúan expandiendo flotas para satisfacer el creciente tráfico de pasajeros y reemplazar aeronaves envejecidas, lo que aumenta la adopción de sistemas avanzados de navegación y aterrizaje. Los receptores multimodo apoyan la navegación basada en GNSS, el aterrizaje de precisión y las operaciones de vuelo críticas para la seguridad, lo que impulsa a los OEM a integrarlos en nuevos modelos. Los estándares de seguridad de aviación global más estrictos también requieren aviónica actualizada, fomentando un uso más amplio. A medida que los principales fabricantes aumentan la producción y el tráfico aéreo se recupera en todas las regiones, la demanda de receptores integrados y confiables crece, reforzando la expansión constante del mercado durante el período de pronóstico.

- Por ejemplo, el Boeing 787 utiliza un paquete de navegación Honeywell, que incluye un Receptor de Navegación Integrado (INR) que es equipo estándar en la aeronave.

Mandatos Regulatorios para la Modernización de la Navegación

Las autoridades de aviación global continúan imponiendo mandatos para capacidades avanzadas de navegación y aterrizaje, lo que respalda un fuerte crecimiento en receptores multimodo. Los requisitos para la navegación basada en el rendimiento, los sistemas de aterrizaje de próxima generación y la mejora de la conciencia situacional empujan a los operadores a adoptar aviónica compatible. La transición a sistemas basados en satélites como GBAS y la modernización de los sistemas de aterrizaje por instrumentos impulsan una instalación más amplia tanto en flotas comerciales como militares. Estas regulaciones ayudan a reducir la congestión, mejorar la eficiencia del combustible y aumentar el rendimiento de las pistas. A medida que más aeropuertos adoptan infraestructura de aterrizaje de precisión y los reguladores endurecen los plazos de cumplimiento, los propietarios de aeronaves invierten en actualizaciones, fortaleciendo el crecimiento del mercado a largo plazo.

- Por ejemplo, el Receptor Multimodo (MMR) de Collins Aerospace facilita enfoques basados en WAAS y SBAS, ofreciendo actualizaciones continuas de posición a 10 Hz con una precisión inferior a 3 m, ayudando a los operadores a cumplir con los mandatos de navegación NextGen de la FAA.

Expansión de Programas de Aviación Militar y de Defensa

La modernización de la aviación de defensa sigue siendo un factor clave de crecimiento a medida que las fuerzas armadas actualizan sus flotas con sistemas avanzados de navegación, orientación y conciencia situacional. Los receptores multimodo apoyan la precisión de la misión, las operaciones en baja visibilidad y el posicionamiento seguro, haciéndolos esenciales para plataformas de ala fija y rotatoria de próxima generación. El aumento en la adquisición de aviones de transporte, cazas y helicópteros impulsa una mayor integración. El incremento del gasto en seguridad fronteriza, misiones de vigilancia y operaciones tácticas también fortalece la adopción. Muchas naciones priorizan la actualización de aviónica para cumplir con los estándares de defensa de la OTAN y globales, fomentando más instalaciones en aeronaves reacondicionadas y de nueva fabricación. Estos programas continúan creando una demanda estable y a largo plazo.

Tendencia y Oportunidad Clave

Cambio Hacia Sistemas de Aterrizaje Basados en Satélites

La transición de soluciones de aterrizaje basadas en tierra a basadas en satélites presenta una gran oportunidad para el mercado de receptores multimodo. Los sistemas GNSS, SBAS y GBAS apoyan una mayor precisión, reducen las necesidades de infraestructura aeroportuaria y mejoran la fiabilidad del aterrizaje en condiciones desafiantes. A medida que más aeropuertos adoptan sistemas de aterrizaje avanzados, los operadores de aeronaves actualizan los receptores para apoyar la navegación multiconstelación. Esta evolución también se alinea con los programas de modernización del tráfico aéreo global, mejorando la eficiencia y reduciendo los retrasos. Los fabricantes que proporcionan receptores multimodo compatibles y escalables ganan ventaja a medida que la aviación se desplaza hacia operaciones de aterrizaje totalmente digitales y habilitadas por satélite en flotas comerciales y de defensa.

- Por ejemplo, los Sistemas de Aumento Basados en Tierra (GBAS) están diseñados para proporcionar la alta integridad y precisión necesarias para enfoques de precisión, con errores de posición demostrados típicamente menores a un metro tanto en planos horizontales como verticales. GBAS es capaz de apoyar operaciones de Categoría I (Cat I) y está en camino hacia Cat III.

Integración con Suites de Aviónica de Próxima Generación

El creciente interés en suites de aviónica integradas ofrece un fuerte potencial para receptores multimodo. Los sistemas de cabina modernos dependen de una comunicación fluida entre sensores de navegación, sistemas de gestión de vuelo y módulos de procesamiento de datos. Los receptores multimodo mejoran la precisión operativa al combinar múltiples entradas de navegación en una sola unidad, reduciendo los costos del ciclo de vida y la complejidad del sistema. A medida que las aerolíneas y los ejércitos adoptan cabinas avanzadas, aumenta la demanda de receptores que soporten cabinas de vuelo digitales y estándares futuros de gestión del tráfico aéreo. Esta tendencia crea oportunidades para proveedores que ofrecen sistemas compactos, de alta fiabilidad e interoperables, optimizados tanto para nuevas aeronaves como para programas de modernización.

- Por ejemplo, el G3000 es una cabina de vuelo integrada real y ampliamente utilizada, que se encuentra principalmente en jets ejecutivos ligeros y turbohélices, como el HondaJet, Cessna Citation M2, Daher TBM 940 y Pilatus PC-12 (con el nuevo G3000 Prime).

Aumento de la Adopción en Mercados de Aviación Emergentes

Las economías emergentes expanden sus redes de aviación, creando oportunidades para los proveedores de receptores multimodo. El creciente tráfico de pasajeros, la modernización de aeropuertos y la expansión de flotas regionales impulsan la instalación de tecnologías avanzadas de navegación y aterrizaje. Los gobiernos invierten en nuevos proyectos aeroportuarios y mejoran pistas existentes para cumplir con las normas de seguridad globales, alentando a las aerolíneas a adoptar aviónica habilitada para multimodo. Las aerolíneas de bajo costo también expanden operaciones en Asia, África y América Latina, aumentando la demanda de receptores compatibles. A medida que estos mercados aumentan su capacidad de aviación, los proveedores se benefician de actualizaciones de flotas más amplias y nuevos pedidos de aeronaves, apoyando las perspectivas de crecimiento a largo plazo.

Desafío Clave

Altos Costos de Instalación y Actualización

Los receptores multimodo implican altos costos de adquisición e instalación, creando desafíos financieros para operadores con flotas envejecidas y presupuestos ajustados. Los programas de modernización requieren tiempo de inactividad de las aeronaves, mano de obra especializada y aprobaciones de certificación, lo que aumenta los gastos totales. Las aerolíneas más pequeñas a menudo retrasan las actualizaciones debido a limitaciones de capital, incluso cuando se acercan los plazos regulatorios. Los sistemas de cabina integrados más nuevos también requieren verificaciones de compatibilidad, aumentando la complejidad técnica. Estas presiones de costos ralentizan la adopción, especialmente en mercados en desarrollo donde la modernización de flotas ocurre gradualmente. Equilibrar el cumplimiento normativo con las limitaciones financieras sigue siendo una barrera importante para muchos operadores en los sectores comercial y de defensa.

Dependencia de la Modernización de la Infraestructura de Navegación

La adopción de receptores multimodo depende en gran medida de la disponibilidad y modernización de la infraestructura de navegación y aterrizaje. Muchas regiones aún dependen de sistemas terrestres obsoletos y carecen de inversión en mejoras de aterrizaje basadas en GBAS o satélites. La preparación limitada de los aeropuertos retrasa la utilización completa de las capacidades multimodo, reduciendo la demanda a corto plazo. Los plazos regulatorios para las actualizaciones de infraestructura también varían entre países, creando tasas de adopción inconsistentes. Sin actualizaciones sincronizadas de aeropuertos y aeronaves, los beneficios de rendimiento permanecen subutilizados. Esta dependencia ralentiza la penetración en el mercado y crea incertidumbre para los fabricantes que planifican ciclos de producción y desarrollo a largo plazo.

Análisis Regional

América del Norte

Norteamérica lideró el mercado de receptores multimodo en 2024 con alrededor del 37% de participación. Los sólidos programas de modernización de la aviación, las altas entregas de aviones comerciales y el robusto gasto en defensa apoyaron la demanda regional. Estados Unidos continuó actualizando sus flotas con sistemas de navegación y aterrizaje de precisión basados en GNSS, lo que impulsó la adopción en plataformas de ala fija y rotatoria. La presencia de importantes OEM y los estrictos mandatos de la FAA aceleraron aún más la integración. Canadá mejoró las capacidades de su flota a través de actualizaciones de aviónica vinculadas a la expansión del viaje aéreo regional. La amplia inversión en infraestructura aeroportuaria y tecnologías avanzadas de aterrizaje mantuvieron a Norteamérica como el mercado líder durante todo el año.

Europa

Europa representó casi el 31% de participación en 2024, impulsada por una fuerte alineación regulatoria y la adopción generalizada de estándares de navegación basados en el rendimiento. La región continuó integrando sistemas avanzados de aterrizaje basados en satélites en los principales aeropuertos, apoyando una mayor demanda de receptores multimodo. La modernización de flotas en la aviación comercial y de defensa añadió más impulso. Países como Alemania, Francia y el Reino Unido invirtieron fuertemente en actualizaciones de cabinas digitales y aviónica de próxima generación. El creciente énfasis en reducir la congestión del espacio aéreo y mejorar la eficiencia de las pistas también fomentó un despliegue más amplio. Europa mantuvo un crecimiento constante gracias a los esfuerzos coordinados de modernización de la aviación.

Asia Pacífico

Asia Pacífico mantuvo alrededor del 24% de participación en 2024 y siguió siendo la región de más rápido crecimiento. La expansión del tráfico de pasajeros, las adiciones de flotas a gran escala y el rápido desarrollo de aeropuertos apoyaron una fuerte adopción de receptores multimodo. China, India, Japón y los mercados del sudeste asiático invirtieron en la modernización de la navegación para cumplir con los estándares de la OACI y mejorar la seguridad de los vuelos. La creciente presencia de aerolíneas de bajo costo y la integración más amplia de sistemas basados en GNSS fortalecieron la demanda. Las actualizaciones de la aviación de defensa también contribuyeron a medida que las fuerzas regionales mejoraron su capacidad operativa. La creciente infraestructura de aviación y el aumento de la capacidad de las aerolíneas mantuvieron a Asia Pacífico en un sólido camino de crecimiento.

América Latina

América Latina capturó alrededor del 5% de participación en 2024, impulsada por la renovación gradual de flotas y la mejora del cumplimiento de los estándares de aviación globales. Brasil y México lideraron la adopción regional a medida que las aerolíneas invirtieron en actualizaciones de aviónica para apoyar una mayor fiabilidad operativa. Los programas de modernización de aeropuertos introdujeron sistemas de aterrizaje más avanzados, lo que fomentó un uso más amplio de receptores multimodo. Las restricciones económicas ralentizaron la expansión de flotas en algunos países, pero la alineación regulatoria y el aumento de los viajes intra-regionales apoyaron un crecimiento moderado. La adopción se mantuvo estable entre los principales operadores enfocados en mejorar la seguridad y la precisión de la navegación en rutas aéreas concurridas.

Oriente Medio & África

La región de Oriente Medio & África mantuvo casi un 3% de participación en 2024, apoyada por inversiones selectivas pero estratégicas en aviación. Los países del Golfo expandieron sus flotas e introdujeron capacidades avanzadas de navegación basadas en satélites para mejorar las operaciones de largo alcance y regionales. Los principales operadores continuaron integrando aviónica moderna para cumplir con los estándares de rendimiento globales. África progresó más lentamente debido a la infraestructura limitada, aunque naciones clave mejoraron aeropuertos y cumplieron con las normas internacionales de seguridad. Las adquisiciones de defensa y el crecimiento de la aviación de negocios añadieron una demanda incremental. La adopción se mantuvo desigual pero mostró potencial a largo plazo a medida que más aeropuertos modernizan los sistemas de navegación y aterrizaje.

Segmentaciones del Mercado:

Por Plataforma

Por Ajuste

Por Aplicación

- Navegación y Posicionamiento

- Aterrizaje

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de receptores multimodo presenta una fuerte participación de las principales empresas de aviación y aeroespacial como Collins Aerospace, Indra Sistemas, Saab AB, Garmin Ltd., BAE Systems, Leonardo S.p.A., systemsinterface (FREQUENTIS), Honeywell International Inc., Intelcan Technosystems Inc., y Deere & Company. Estos fabricantes compiten a través de receptores avanzados habilitados para GNSS, sistemas de aterrizaje integrados y soluciones de navegación de alta fiabilidad diseñadas tanto para la aviación comercial como de defensa. Los actores del mercado se centran en mejorar la precisión, reducir el peso del sistema y mejorar la compatibilidad multiconstelación para cumplir con los requisitos regulatorios y de seguridad en evolución. Las asociaciones estratégicas con OEM de aeronaves, las inversiones en integración de cabinas digitales y los contratos gubernamentales a largo plazo respaldan sus posiciones en el mercado. Muchas empresas amplían sus carteras a través de actualizaciones impulsadas por software, compatibilidad con aumentos basados en satélites y diseños modulares que se adaptan a nuevos programas de producción y retrofit. La demanda continua de tecnología de navegación avanzada y la creciente adopción de sistemas de aterrizaje basados en satélites intensifican aún más la competencia entre estos proveedores globales establecidos.

Análisis de Jugadores Clave

- Collins Aerospace

- Indra Sistemas

- Saab AB

- Garmin Ltd.

- BAE Systems

- Leonardo S.p.A.

- systemsinterface (FREQUENTIS)

- Honeywell International Inc.

- Intelcan Technosystems Inc.

- Deere & Company

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En septiembre de 2025, Saab aseguró un contrato para sistemas de radar Giraffe 4A (con servicios asociados) para un país en América Latina, su primer contrato de Giraffe 4A en esa región.

- En diciembre de 2024, Indra formalizó una empresa conjunta con EDGE Group llamada PULSE para diseñar y fabricar sistemas de radar (aire, tierra, mar), un movimiento que podría influir en la demanda de tecnologías de radar multimodo y receptores a nivel global.

- En diciembre de 2024, Saab recibió un contrato de aproximadamente 48 millones de USD de BAE Systems en nombre de las Fuerzas Aéreas de EE.UU. en Europa (USAFE) para suministrar múltiples unidades de su sistema de radar 3D, multifunción Giraffe 4A. Las entregas están programadas para comenzar en 2027.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Plataforma, Ajuste, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectiva Futura

- La demanda de receptores multimodo aumentará a medida que las aerolíneas expandan sus flotas y modernicen la aviónica.

- La adopción de sistemas de aterrizaje basados en satélites aumentará, mejorando la precisión y reduciendo la dependencia de sistemas terrestres.

- Los programas de aviación de defensa continuarán integrando receptores de navegación avanzados para la precisión en misiones.

- La actividad de reacondicionamiento crecerá a medida que los operadores actualicen aviones antiguos para cumplir con nuevos estándares de navegación.

- La integración con sistemas de cabina digital se expandirá, apoyando los futuros requisitos de gestión del tráfico aéreo.

- Asia Pacífico mostrará el crecimiento más rápido debido a grandes adiciones de flotas y mejoras en aeropuertos.

- Los fabricantes se centrarán en la capacidad multiconstelación para mejorar la precisión y la fiabilidad.

- Las asociaciones entre OEMs y proveedores de aviónica se fortalecerán para apoyar la producción a largo plazo.

- El impulso regulatorio para la navegación basada en el rendimiento acelerará las actualizaciones de sistemas a nivel mundial.

- El aumento de la inversión en sistemas de navegación resilientes mejorará la protección contra interrupciones de señales.