Visión General del Mercado

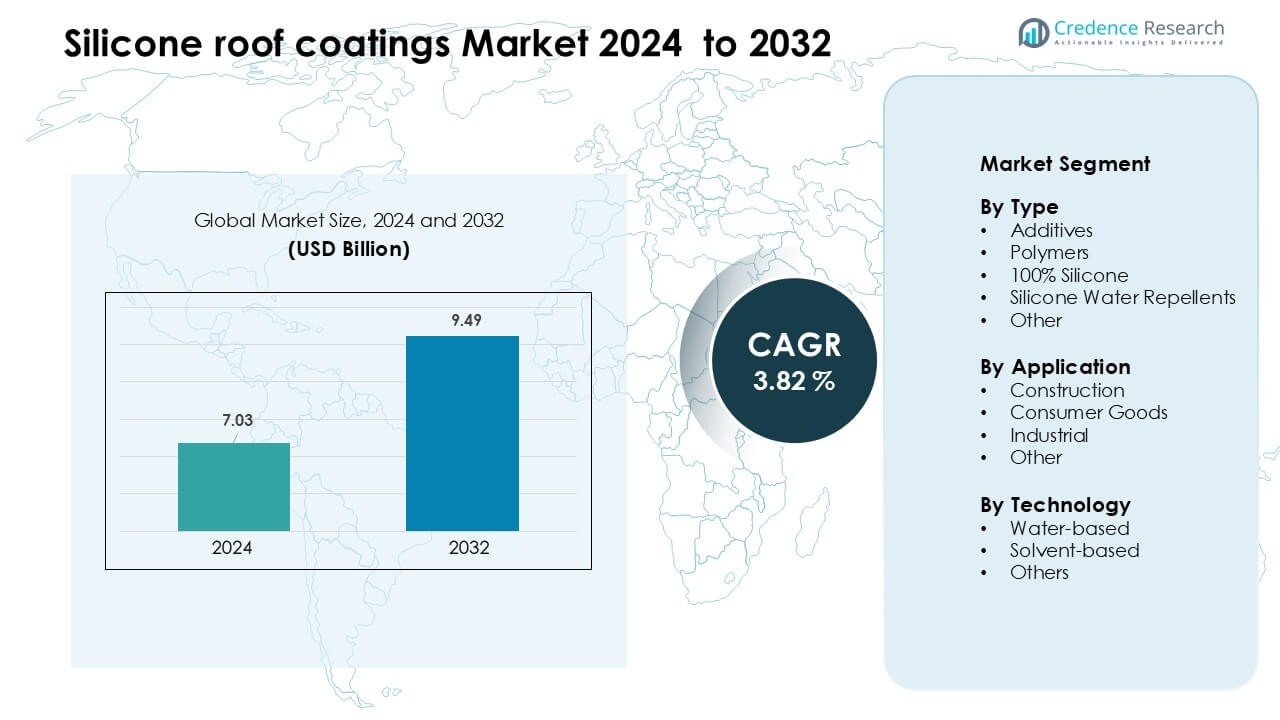

El mercado de recubrimientos de techo de silicona fue valorado en USD 7.03 mil millones en 2024 y se anticipa que alcanzará USD 9.49 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) de 3.82 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Recubrimientos de Techo de Silicona 2024 |

USD 7.03 Mil Millones |

| Mercado de Recubrimientos de Techo de Silicona, CAGR |

3.82 % |

| Tamaño del Mercado de Recubrimientos de Techo de Silicona 2032 |

USD 9.49 Mil Millones |

El mercado de recubrimientos de techo de silicona está conformado por empresas líderes como PPG Industries, Wacker Chemie AG, HITAC Adhesives & Coatings, The Sherwin-Williams Company, BASF SE, SIKA AG, Neogard, Akzo Nobel N.V., RPM International Inc., y DOW. Estos actores compiten a través de tecnologías de recubrimiento avanzadas, fuertes redes de distribución e inversiones crecientes en formulaciones reflectantes y de bajo contenido de COV. La innovación de productos se centra en la durabilidad, estabilidad UV y rendimiento mejorado para la restauración de techos comerciales. América del Norte se mantuvo como la región líder en 2024, con aproximadamente el 38% de participación debido a la alta actividad de reacondicionamiento, ecosistemas de contratistas fuertes y adopción generalizada de sistemas de techos frescos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de recubrimientos de techo de silicona fue valorado en USD 7.03 mil millones en 2024 y se anticipa que alcanzará USD 9.49 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) de 3.82 % durante el período de pronóstico.

- El crecimiento está impulsado por la creciente demanda de techos energéticamente eficientes, la expansión de proyectos de restauración y regulaciones más estrictas que promueven sistemas de recubrimiento de bajo contenido de COV y reflectantes en edificios comerciales.

- Las tendencias clave incluyen la rápida adopción de estándares de techos frescos, el uso creciente en grandes instalaciones industriales y logísticas, y fuertes oportunidades en regiones que enfrentan altas cargas de calor e infraestructura envejecida.

- La competencia sigue siendo alta ya que las empresas líderes se enfocan en formulaciones de silicona 100% duraderas, mejorada resistencia UV y asociaciones más amplias con contratistas, mientras que la sensibilidad al precio y los problemas de compatibilidad de sustratos actúan como restricciones.

- América del Norte mantuvo aproximadamente el 38% de participación en 2024 como la región líder, mientras que la silicona 100% lideró el segmento de tipo con casi el 41% de participación, respaldada por un uso comercial e industrial intensivo.

Análisis de Segmentación del Mercado:

Por Tipo

La silicona 100% lideró el mercado de recubrimientos de techo de silicona en 2024 con casi el 41% de participación. La fuerte demanda provino de propietarios de edificios que buscan estabilidad UV duradera, alta reflectividad y fuerte resistencia al agua estancada. Este tipo ganó amplia adopción en techos comerciales porque extiende la vida útil y reduce las cargas de enfriamiento. Los polímeros y repelentes de agua de silicona avanzaron como opciones rentables para protección de baja intensidad, mientras que los aditivos apoyaron una mejor adhesión y curado. El crecimiento en el segmento de tipo se mantuvo impulsado por el aumento de proyectos de reacondicionamiento y la necesidad de capas protectoras duraderas en sistemas de techos envejecidos.

- Por ejemplo, el recubrimiento de silicona Pro-Grade 988 de Henry Company se cura en solo 15 minutos en condiciones seguras para la lluvia según su hoja de datos técnicos, mientras sigue ofreciendo resistencia permanente al agua estancada.

Por Aplicación

La construcción dominó el mercado en 2024 con aproximadamente un 58% de participación. Este segmento se expandió a medida que los edificios residenciales, comerciales e industriales adoptaron recubrimientos de silicona para reducir los costos de energía y retrasar el reemplazo completo del techo. Las empresas de construcción prefirieron estos recubrimientos debido a la instalación más rápida y la fuerte resistencia al clima, lo que ayudó a mejorar los plazos de los proyectos. Los bienes de consumo y las aplicaciones industriales crecieron para superficies de equipos y estructuras de almacenamiento. La demanda en todas las aplicaciones aumentó a medida que los gobiernos promovieron soluciones de techos fríos para gestionar las islas de calor y apoyar los objetivos de sostenibilidad en las regiones urbanas.

- Por ejemplo, el recubrimiento EnerFlex SP 300 100% de silicona de Enercon, utilizado en un techo comercial/industrial, tiene un Índice de Reflectancia Solar (SRI) de 110, y en una aplicación de campo, reduciendo la temperatura medida por el termostato interior de ~77 °F a ~72 °F durante una semana, se tradujo en una reducción de 2,733 kWh en el consumo de HVAC.

Por Tecnología

La tecnología a base de agua tuvo la mayor participación en 2024 con aproximadamente el 52%. Los contratistas seleccionaron formulaciones a base de agua porque ofrecen niveles más bajos de VOC, manejo más seguro y tiempos de secado más rápidos durante la restauración de techos. Estos recubrimientos ganaron terreno en regiones con estrictas regulaciones de calidad del aire y alta demanda de materiales ambientalmente compatibles. Los recubrimientos a base de solventes siguieron siendo relevantes para climas duros que requieren mayor resistencia química, mientras que otras tecnologías emergentes crecieron en tareas de reparación de nicho y recubrimientos especiales. El crecimiento del mercado a través de tecnologías fue impulsado por el aumento de los estándares de construcción verde y el cambio hacia soluciones de techos energéticamente eficientes.

Principales Impulsores de Crecimiento

Aumento de la Demanda de Techos Energéticamente Eficientes

La demanda de sistemas de techos energéticamente eficientes sigue fortaleciendo el mercado de recubrimientos de techos de silicona. Los propietarios de edificios y los administradores de instalaciones prefieren los recubrimientos de silicona porque reflejan más luz solar y reducen las temperaturas interiores, lo que ayuda a disminuir las cargas de enfriamiento en regiones cálidas. Muchos sitios comerciales eligen estos sistemas reflectantes para reducir el uso de energía a largo plazo y retrasar el reemplazo completo del techo. La creciente conciencia sobre los efectos de las islas de calor en las ciudades impulsa a las empresas a adoptar soluciones de techos fríos. Los gobiernos en varias regiones también promueven recubrimientos reflectantes a través de códigos y programas de incentivos. Estos factores fomentan mejoras generalizadas en edificios comerciales e industriales más antiguos, impulsando la adopción constante del producto.

- Por ejemplo, Henry Company informa que su recubrimiento de techo TropiCool® 887 100% de silicona mantiene la reflectividad incluso después de 3,000 horas de exposición UV acelerada, con una emisividad térmica registrada de 0.90 en pruebas independientes.

Expansión de Proyectos de Restauración de Techos

La actividad de restauración de techos está en aumento a medida que los propietarios buscan alternativas rentables al reemplazo completo del techo. Los recubrimientos de silicona apoyan este cambio porque funcionan bien en membranas envejecidas, techos de metal y sistemas de asfalto. Los recubrimientos extienden la vida útil del techo al mejorar la resistencia a los rayos UV, bloquear la humedad y reducir el deterioro de la superficie. Los proyectos de restauración también permiten a los contratistas completar el trabajo más rápido, lo que limita el tiempo de inactividad del negocio. Los presupuestos más estrictos en las instalaciones comerciales aumentan aún más la preferencia por soluciones de restauración. A medida que los espacios industriales, almacenes y centros comerciales se expanden, sus largos tramos de techo crean oportunidades a gran escala para sistemas de restauración a base de silicona.

- Por ejemplo, el sistema de silicona S20 de Gaco restauró un techo de metal de 177,000 pies cuadrados en RKI en Houston y extendió la vida útil del techo por 20 años adicionales bajo su garantía de sistema completo, eliminando la necesidad de un desmantelamiento.

Apoyo Ambiental y Regulatorio

Las políticas ambientales continúan fortaleciendo la demanda de materiales para techos bajos en VOC y ecológicos. Los recubrimientos de silicona a base de agua cumplen con estos objetivos al ofrecer un manejo más seguro y menos emisiones durante la aplicación. Las certificaciones de construcción ecológica como LEED también fomentan el uso de sistemas de techos reflectantes, ayudando a que los recubrimientos de silicona ganen mayor aceptación. Muchas ciudades promueven techos frescos para reducir el calor urbano y mejorar la resiliencia climática local. Estas reglas impulsan a las empresas de construcción a cambiar hacia materiales de recubrimiento sostenibles. La creciente inversión en programas de renovación ecológica en edificios comerciales aumenta aún más la demanda y apoya la expansión del mercado.

Tendencia y Oportunidad Clave

Adopción de Prácticas de Techos Frescos y Construcción Sostenible

Los estándares de techos frescos continúan moldeando la demanda a medida que los gobiernos y grandes corporaciones buscan reducir el uso de energía y apoyar los objetivos climáticos. Los recubrimientos de silicona ofrecen alta reflectividad y protección contra el clima a largo plazo, lo que los hace ideales para edificios que buscan etiquetas de construcción ecológica. Más desarrolladores comerciales ahora incluyen recubrimientos reflectantes en ciclos de renovación para mejorar el confort térmico y lograr ahorros operativos. A medida que crecen las preocupaciones por las islas de calor, las ciudades en América del Norte, Europa y Asia promueven el cumplimiento de techos frescos a través de códigos de construcción actualizados. Estos cambios crean una fuerte oportunidad para los recubrimientos de silicona tanto en nuevas instalaciones como en renovaciones.

- Por ejemplo, UniSeal® Extreme Silicone de GAF está listado por CRRC con una reflectancia solar inicial de 0.83 y una emisividad térmica de 0.90, permitiendo que los edificios cumplan con los estrictos criterios de techos frescos bajo el Título-24 de California y los créditos de mitigación de islas de calor de LEED.

Crecimiento de Grandes Instalaciones Comerciales e Industriales

Los almacenes, centros de datos, centros logísticos y plantas de manufactura se están expandiendo en todo el mundo, creando fuertes oportunidades para los recubrimientos de techos de silicona. Estas grandes estructuras se benefician de recubrimientos que resisten el agua estancada, la degradación por UV y el estrés térmico. Muchos operadores de instalaciones utilizan recubrimientos de silicona para mantener estables las temperaturas de los techos y reducir los gastos de enfriamiento para edificios de gran extensión. El aumento en los espacios de almacenamiento de comercio electrónico y centros de entrega de última milla impulsa aún más la demanda. A medida que las zonas industriales actualizan techos envejecidos, los recubrimientos de silicona ganan adopción como una capa de protección de bajo mantenimiento y larga duración, fortaleciendo las perspectivas de crecimiento a largo plazo.

- Por ejemplo, el recubrimiento de silicona de alto contenido de sólidos HS-3200 de Progressive Materials se utilizó en un proyecto de almacén de 160,000 pies cuadrados, donde las mediciones de reflectividad post-aplicación utilizando ASTM C1549 registraron una reflectancia solar inicial de 0.88, permitiendo el cumplimiento de eficiencia energética para grandes edificios industriales.

Desafío Clave

Problemas de Compatibilidad y Preparación de Superficie

No todas las superficies de techos existentes son completamente compatibles con los recubrimientos de silicona, lo que complica la instalación para muchos contratistas. Algunos sustratos requieren limpieza exhaustiva, reparaciones o capas de imprimación antes de la aplicación de silicona, aumentando el tiempo y costo del proyecto. Los edificios con humedad atrapada o daños estructurales severos enfrentan mayores riesgos de falla después del recubrimiento. Estas preocupaciones hacen que los propietarios sean cautelosos y limitan el uso en ciertas superficies de alto riesgo. Las prácticas de aplicación inconsistentes en diferentes regiones también crean variaciones en el rendimiento. Como resultado, la adopción se ralentiza en casos donde la preparación de la superficie es costosa o donde los instaladores capacitados son limitados.

Sensibilidad al Precio y Competencia de Recubrimientos Alternativos

Los recubrimientos de techo de silicona a menudo cuestan más inicialmente que las opciones de acrílico o poliuretano, creando sensibilidad al precio en mercados enfocados en costos. Muchos pequeños negocios y propietarios residenciales eligen recubrimientos de menor precio incluso si los productos de silicona ofrecen mayor durabilidad. Las tecnologías competidoras continúan mejorando la resistencia a los rayos UV y el rendimiento frente al agua, reduciendo la ventaja de la silicona. Los mercados con bajos costos laborales también prefieren recubrimientos más baratos para proyectos a gran escala. Esta competencia presiona a los fabricantes a diferenciarse a través de garantías, formulaciones mejoradas y capacitación de contratistas. La alta conciencia de precios entre los compradores actúa como una restricción y ralentiza la adopción en regiones sensibles al precio.

Análisis Regional

América del Norte

América del Norte lideró el mercado de recubrimientos de techo de silicona en 2024 con casi un 38% de participación. La fuerte adopción provino de edificios comerciales, almacenes e instalaciones industriales que buscan ahorro de energía y extensión de la vida útil del techo. Las estrictas regulaciones de COV de la región apoyaron un uso más amplio de recubrimientos de silicona a base de agua, mientras que el alto gasto en proyectos de renovación impulsó la demanda. Las crecientes preocupaciones por las islas de calor alentaron a las principales ciudades a promover sistemas de techos reflectantes. La expansión de centros logísticos de comercio electrónico y centros de datos aumentó aún más el uso. EE. UU. siguió siendo el principal contribuyente debido a grandes áreas de techo, fuertes redes de contratistas e inversión constante en mejoras de techos sostenibles.

Europa

Europa representó aproximadamente el 26% de participación en 2024, impulsada por estrictas regulaciones ambientales y el fuerte enfoque de la región en certificaciones de edificios ecológicos. Países como Alemania, el Reino Unido y Francia adoptaron recubrimientos de silicona en estructuras comerciales para mejorar el rendimiento energético y reducir las huellas de carbono. La renovación de techos industriales envejecidos apoyó un crecimiento constante, mientras que los edificios del sector público cambiaron cada vez más a soluciones de techos fríos. La creciente conciencia sobre la reducción de calor y los beneficios de costos a largo plazo fomentaron un uso más amplio en el sur de Europa. El compromiso de la región con la construcción sostenible y los materiales de bajo COV mantuvo una fuerte demanda de recubrimientos de silicona.

Asia-Pacífico

Asia-Pacífico mantuvo alrededor del 24% de participación en 2024 y registró el crecimiento más rápido debido al rápido desarrollo urbano, la expansión de instalaciones de fabricación y el aumento de los costos de energía. China, India, Japón y Corea del Sur aumentaron la adopción a medida que complejos comerciales y parques industriales buscaban soluciones de techos duraderas y reflectantes. La creciente actividad de construcción y las condiciones climáticas cálidas fomentaron el uso de recubrimientos de silicona para gestionar la carga térmica. Las inversiones extranjeras en centros logísticos y grandes sitios minoristas impulsaron la demanda. El cambio de la región hacia materiales de construcción eficientes en energía y la fuerte adopción de soluciones de restauración de techos fortalecieron la expansión del mercado a largo plazo.

América Latina

América Latina capturó casi un 7% de participación en 2024, respaldada por el aumento de proyectos de restauración en edificios comerciales e industriales. Países como Brasil, México y Chile utilizaron recubrimientos de silicona para mejorar la resistencia a los rayos UV y proteger los techos en zonas de alta temperatura. La creciente preferencia por soluciones de techado de bajo mantenimiento ayudó a impulsar la adopción. Las restricciones presupuestarias llevaron a muchos propietarios a optar por la restauración en lugar de la sustitución completa del techo, lo que favoreció los recubrimientos de silicona. A medida que aumentó la conciencia sobre los materiales energéticamente eficientes, más desarrolladores adoptaron sistemas reflectantes. El crecimiento del mercado se mantuvo estable a pesar de las fluctuaciones económicas y la dependencia de materias primas importadas.

Oriente Medio & África

La región de Oriente Medio & África tuvo aproximadamente un 5% de participación en 2024, con una demanda respaldada por condiciones de calor extremo y una fuerte actividad de infraestructura comercial. Los recubrimientos de silicona ganaron adopción en centros comerciales, hoteles, almacenes y complejos industriales debido a su capacidad para resistir la radiación UV y el estrés térmico. Los países del Golfo aumentaron el uso de techos reflectantes para gestionar la demanda de refrigeración. El desarrollo comercial de África y la expansión de almacenes apoyaron un crecimiento moderado. La limitada conciencia de los contratistas y los mayores costos de los productos ralentizaron una penetración más amplia, pero las oportunidades a largo plazo permanecieron fuertes a medida que los gobiernos promovieron materiales de construcción energéticamente eficientes.

Segmentaciones del Mercado:

Por Tipo

- Aditivos

- Polímeros

- 100% Silicona

- Repelentes de Agua de Silicona

- Otros

Por Aplicación

- Construcción

- Bienes de Consumo

- Industrial

- Otros

Por Tecnología

- Base de Agua

- Base de Solvente

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de recubrimientos para techos de silicona presenta una fuerte competencia entre empresas químicas globales y proveedores especializados en soluciones de techado. Jugadores clave como PPG Industries, Wacker Chemie AG, HITAC Adhesives & Coatings, The Sherwin-Williams Company, BASF SE, SIKA AG, Neogard, Akzo Nobel N.V., RPM International Inc., y DOW se centran en expandir formulaciones de silicona premium que ofrecen alta reflectividad, resistencia a los rayos UV a largo plazo y fuerte durabilidad frente al clima. Muchas empresas invierten en I&D para mejorar la resistencia al agua estancada y desarrollar tecnologías a base de agua con bajo contenido de COV que cumplan con las normas ambientales cada vez más estrictas. Las asociaciones con contratistas de techos, sistemas de restauración respaldados por garantías y redes de distribución a nivel nacional fortalecen el alcance del mercado. Varios fabricantes también amplían la capacidad de producción e introducen sistemas integrados de restauración de techos para apoyar la creciente demanda comercial. A medida que los programas de renovación y techos fríos aumentan a nivel mundial, la competencia se centra en la fiabilidad del rendimiento, la eficiencia de aplicación y las ofertas de vida útil extendida.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- PPG Industries (EE.UU.)

- Wacker Chemie AG (Alemania)

- HITAC ADHESIVES & COATINGS (India)

- The Sherwin-Williams Company (EE.UU.)

- BASF SE (Alemania)

- SIKA AG (Suiza)

- Neogard (EE.UU.)

- Akzo Nobel N.V. (Países Bajos)

- RPM International Inc. (EE.UU.)

- DOW (EE.UU.)

Desarrollos Recientes

- En octubre de 2025, Wacker presentó sus siliconas de alta tecnología (incluidas para recubrimientos) en un evento comercial, enfatizando nuevos grados de silicona ceramificante utilizados en aplicaciones exigentes. Esto señala la continua innovación en materiales de silicona que pueden impactar los segmentos de recubrimientos para techos de edificios.

- En octubre de 2025, en METALCON 2025 AkzoNobel presentó recubrimientos de bobina curados por energía y modificados con silicona (CERAM-A-STAR® y tecnología relacionada), destacando propiedades de durabilidad y gestión de reflexión/calor que son relevantes para techos/envolventes de edificios metálicos recubiertos.

- En septiembre de 2025, Dow lanzó un nuevo producto avanzado de silicona, DOWSIL™ EG-4175 Silicone Gel (4 de septiembre de 2025), un gel de silicona de alta temperatura y alta fiabilidad diseñado para electrónica de potencia en vehículos eléctricos y energías renovables. Aunque está dirigido a la electrónica, el lanzamiento señala la continua inversión de Dow en químicas de silicona y movimientos de suministro/canal globales que pueden afectar la disponibilidad e innovación de polímeros de silicona utilizados en formulaciones de recubrimientos elastoméricos para techos. (Dow también nombró previamente distribuidores autorizados para químicas de recubrimientos elastoméricos de silicona en años anteriores.)

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación, Tecnología y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de recubrimientos de silicona para techos aumentará a medida que más edificios adopten sistemas de techos fríos.

- Los proyectos de restauración se expandirán a medida que los propietarios prefieran la extensión de vida útil del techo rentable.

- Los recubrimientos de silicona a base de agua ganarán tracción debido a regulaciones más estrictas de COV.

- Las grandes instalaciones industriales y logísticas impulsarán una fuerte adopción en las principales economías.

- Las mejoras tecnológicas mejorarán la durabilidad, reflectividad y resistencia a la humedad.

- Los fabricantes fortalecerán los programas de capacitación para contratistas para asegurar una calidad de aplicación consistente.

- Las formulaciones premium 100% de silicona seguirán siendo la opción preferida para techos comerciales.

- Los objetivos de sostenibilidad impulsarán a los constructores a adoptar recubrimientos reflectantes para el ahorro energético.

- Los mercados emergentes en Asia-Pacífico y América Latina registrarán un crecimiento a largo plazo más rápido.

- La competencia aumentará a medida que más empresas expandan su capacidad y lancen sistemas de recubrimiento avanzados.