Visión General del Mercado

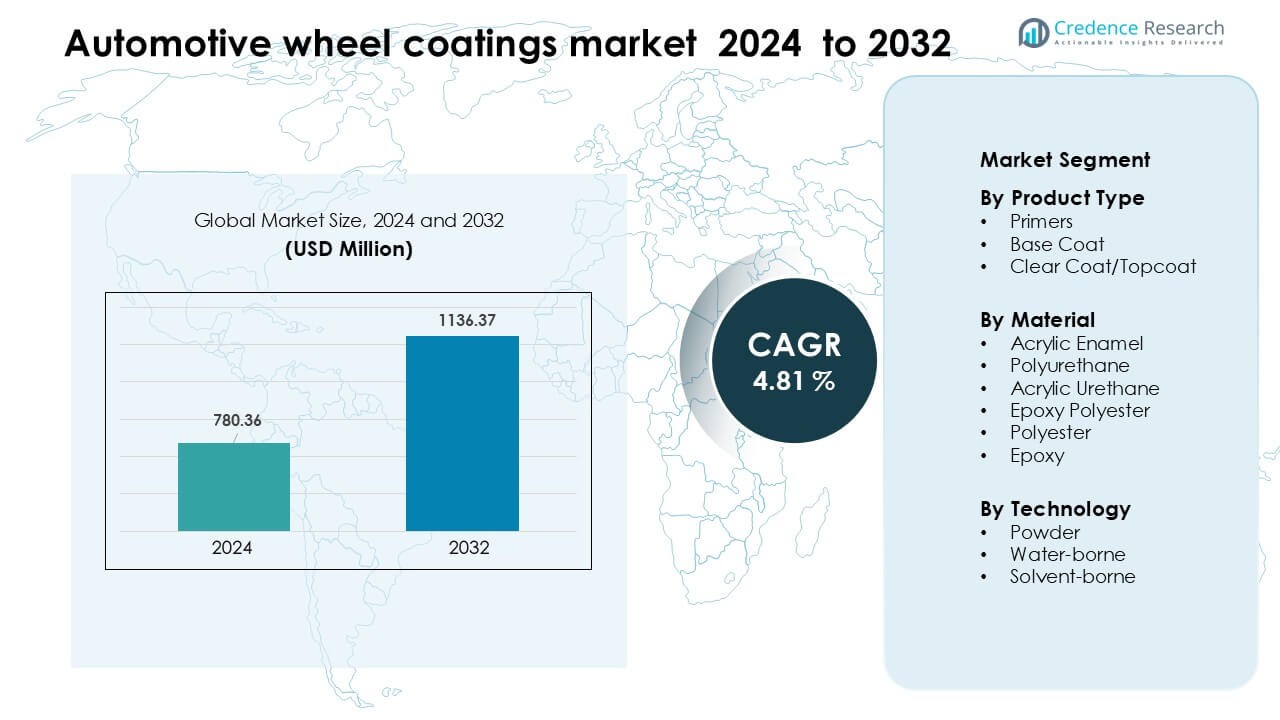

El mercado de recubrimientos para ruedas automotrices fue valorado en USD 780.36 millones en 2024 y se anticipa que alcance USD 1136.37 millones para 2032, creciendo a una CAGR de 4.81 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Recubrimientos para Ruedas Automotrices 2024 |

USD 780.36 Millones |

| Mercado de Recubrimientos para Ruedas Automotrices, CAGR |

4.81 % |

| Tamaño del Mercado de Recubrimientos para Ruedas Automotrices 2032 |

USD 1136.37 Millones |

El mercado de recubrimientos para ruedas automotrices está conformado por empresas líderes como Jotun A/S, Axalta Coating Systems LLC, KCC Corporation, BASF SE, Hempel A/S, Kansai Paint Co. Ltd., The Sherwin-Williams Company, Nippon Paint Holdings Co. Ltd., PPG Industries Inc., y AkzoNobel N.V. Estos fabricantes fortalecieron sus posiciones mediante tecnologías avanzadas de imprimación, capa base y recubrimiento en polvo que apoyan la durabilidad, protección contra la corrosión y cumplimiento de bajo VOC. La innovación de productos se mantuvo central ya que los proveedores introdujeron capas transparentes más duras y formulaciones ecológicas para ruedas OEM y del mercado de accesorios. Asia Pacífico lideró el mercado global en 2024 con aproximadamente el 34% de participación, impulsado por grandes centros de producción automotriz y la rápida adopción de ruedas de aleación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de recubrimientos para ruedas automotrices alcanzó USD 780.36 millones en 2024 y se proyecta que llegue a USD 1136.37 millones para 2032, creciendo a una CAGR de 4.81% durante el período de pronóstico.

- La fuerte demanda de ruedas de aleación, recubrimientos de bajo VOC y tecnologías de polvo duraderas impulsa una adopción constante en los sectores OEM y del mercado de accesorios, con las imprimaciones manteniendo la mayor participación del segmento debido a mayores necesidades de protección contra la corrosión.

- Las tendencias muestran un rápido crecimiento en recubrimientos en polvo, capas transparentes auto-reparadoras y sistemas de curado eficientes en energía a medida que los fabricantes actualizan a líneas de producción automatizadas y ecológicas.

- La competencia sigue siendo alta ya que las empresas líderes expanden sus carteras en sistemas de poliuretano, acrílico y polvo, enfocándose en la resistencia a los arañazos, estabilidad UV y cumplimiento normativo mientras forman asociaciones de suministro OEM.

- Asia Pacífico lideró el mercado con un 34% de participación en 2024, seguido por América del Norte y Europa; la alta producción de vehículos, el crecimiento de los vehículos eléctricos y las crecientes tendencias de personalización fortalecen el dominio regional y amplían las oportunidades de expansión futura.

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Las imprimaciones lideraron el segmento de tipo de producto en 2024 con aproximadamente el 41% de participación. La demanda creció a medida que los fabricantes de automóviles se enfocaron en una mejor adhesión de las ruedas, resistencia a la corrosión y mejor preparación de la superficie para sistemas de múltiples capas. Las capas base ganaron tracción con el aumento de las tendencias de personalización, mientras que los productos de capa transparente/capa superior avanzaron debido a la mejora de la estabilidad UV en modelos premium. El crecimiento en la categoría líder de imprimación provino de un mayor uso OEM, expansión de la producción de ruedas de aleación y mayor adopción de formulaciones anti-astillas en vehículos de gama media.

- Por ejemplo, la gama AquaEC de Axalta para componentes automotrices puede lograr el espesor de película especificado con una alta tasa de primera ejecución correcta, incluso en ruedas de aleación, asegurando una fuerte adhesión y bajo desperdicio.

Por Material

El poliuretano dominó el segmento de materiales en 2024 con aproximadamente un 36% de participación. El material ganó preferencia por su fuerte resistencia química, estructura de película flexible y durabilidad a largo plazo en ruedas de alta velocidad. El esmalte acrílico y el uretano acrílico mantuvieron un uso constante en modelos enfocados en costos, mientras que los recubrimientos de poliéster epoxi avanzaron debido a su alta dureza y resistencia a los arañazos. La categoría líder de poliuretano se benefició del aumento en la personalización de ruedas, el crecimiento de la producción de vehículos eléctricos y la mayor demanda de acabados que resisten las sales de carretera y los desechos abrasivos.

- Por ejemplo, Axalta fabrica un producto llamado Imron® 2.1 PR Polyurethane Primer. Es un imprimador de poliuretano de dos componentes y bajo en HAPS.

Por Tecnología

Los recubrimientos en polvo ocuparon la posición dominante en 2024 con casi un 52% de participación. Los productores seleccionaron sistemas en polvo debido a su mayor cumplimiento ambiental, contenido cero de solventes y alto rendimiento mecánico en ruedas de aluminio y acero. Los sistemas a base de agua ganaron impulso a medida que los fabricantes de equipos originales (OEM) reducían los niveles de COV, mientras que los recubrimientos a base de solventes mantuvieron aplicaciones específicas que requieren ciclos de secado rápido. La fortaleza del recubrimiento en polvo provino de su calidad de acabado uniforme, menor generación de residuos y mayor despliegue en líneas de recubrimiento automatizadas en los centros de fabricación de ruedas a nivel mundial.

Principales Impulsores de Crecimiento

Aumento de la Demanda de Ruedas de Aleación Ligeras y Elegantes

Los fabricantes de automóviles aumentaron el uso de ruedas de aleación ligeras para mejorar la eficiencia del vehículo, el ahorro de combustible y la comodidad de conducción. Este cambio apoyó una mayor demanda de recubrimientos avanzados para ruedas que ofrecen alta adhesión, protección contra la corrosión y estabilidad de acabado a largo plazo. Los compradores también prefirieron acabados metálicos premium y personalizados, lo que alentó a los proveedores a expandir las líneas de recubrimientos resistentes a los rayos UV y a las astillas. El creciente interés en la personalización en vehículos de pasajeros impulsó a los OEM y a los proveedores del mercado de accesorios a adoptar sistemas de recubrimiento multicapa con una estética más rica. Los fabricantes de vehículos eléctricos aceleraron aún más esta tendencia, ya que las ruedas ligeras apoyan un mayor alcance de conducción, requiriendo recubrimientos duraderos que manejen cargas de torque más altas y cambios frecuentes de temperatura.

- Por ejemplo, la tecnología de cataforesis CathoGuard 800 de BASF se ha aplicado en más de 200 millones de automóviles, ofreciendo una cobertura de alta potencia incluso en geometrías de ruedas complejas y excelente protección contra la corrosión en los bordes bajo exposición a sales de carretera.

Fuerte Presión Regulatoria para Tecnologías de Bajo COV y Ecológicas

Los gobiernos endurecieron las normas de emisiones, empujando a los fabricantes de automóviles a adoptar recubrimientos que reduzcan la liberación de COV y cumplan con estándares de producción más limpios. Esto aumentó el interés en recubrimientos a base de polvo y agua, que proporcionan una construcción de película duradera sin solventes dañinos. Las plantas de producción también actualizaron los sistemas de curado para alinearse con los objetivos de sostenibilidad y reducir las emisiones operativas. A medida que la seguridad ambiental creció en importancia, los proveedores se centraron en formulaciones de baja toxicidad, materiales reciclables y reducción de generación de residuos. Estos cambios fortalecieron la demanda de tecnologías de recubrimiento ecológicas que ofrecen alta resistencia mecánica y rendimiento rentable, haciendo de los recubrimientos verdes una opción preferida en ruedas OEM y del mercado de accesorios.

- Por ejemplo, el recubrimiento a base de agua AquaEC® 6100 de Axalta opera con un contenido de COV de alrededor de 40 g/L, sustancialmente más bajo que los sistemas tradicionales de solventes, mientras reduce las temperaturas de horneado en un 28%, reduciendo así las emisiones de CO₂ durante el curado.

Expansión de la Producción Global de Vehículos y Personalización del Mercado de Accesorios

El aumento en la producción de vehículos, especialmente en Asia-Pacífico y América del Norte, amplió la necesidad de soluciones de acabado de ruedas consistentes y de alto rendimiento. El crecimiento de los SUV, crossovers y sedanes premium incrementó el uso de recubrimientos protectores capaces de resistir productos químicos agresivos de la carretera y escombros abrasivos. Las tiendas de personalización del mercado de accesorios también experimentaron un aumento en la demanda de acabados mate, brillo, texturizados y metálicos, apoyando un uso más amplio de capas transparentes y sistemas de múltiples capas. A medida que los consumidores reemplazaban las ruedas con más frecuencia y optaban por diseños visualmente mejorados, los proveedores de recubrimientos se beneficiaban de ventas recurrentes. Esta expansión constante ayudó a los fabricantes a introducir productos de curado más rápido y resistentes a los arañazos, adaptados para líneas de recubrimiento a gran escala.

Tendencia y Oportunidad Clave

Cambio hacia Recubrimientos Inteligentes, Auto-Reparadores y de Alta Durabilidad

Los fabricantes exploraron recubrimientos inteligentes con propiedades auto-reparadoras que reducen los microarañazos y mantienen la calidad del acabado durante ciclos de uso más prolongados. Los sistemas de polímeros avanzados mejoraron la resistencia contra astillas de piedra y sales de carretera, ayudando a los fabricantes de automóviles a reducir las reclamaciones de garantía. Los proveedores también desarrollaron recubrimientos nanoestructurados que aumentan la protección UV y la resistencia química, creando una fuerte oportunidad para diseños de ruedas premium. Estos nuevos materiales se alinearon bien con los vehículos eléctricos de alto rendimiento y los vehículos de lujo, donde la calidad de la superficie impulsa la percepción de la marca. A medida que aumentaba la demanda de ruedas de larga duración y bajo mantenimiento, los recubrimientos de alta durabilidad y auto-reparadores se convirtieron en un espacio lucrativo para la diferenciación de productos.

- Por ejemplo, el recubrimiento nano-cerámico Feynlab Self Heal Plus alcanza un grosor de hasta 10 micrones en una sola aplicación y hasta 15 µm.

Automatización e Integración Digital en Líneas de Recubrimiento

Los fabricantes de ruedas adoptaron sistemas de pulverización robótica, cabinas de polvo de precisión y herramientas de inspección basadas en IA para mejorar la precisión y reducir el desperdicio. Las líneas automatizadas ayudaron a las plantas a mantener un grosor uniforme del recubrimiento, optimizar los ciclos de curado y reducir los costos laborales. Las herramientas de monitoreo digital rastrearon defectos de superficie en tiempo real, permitiendo correcciones más rápidas y un control de calidad más fuerte. Estos avances crearon oportunidades para proveedores que ofrecen sensores inteligentes, equipos de curado integrados y diseños de hornos energéticamente eficientes. A medida que la automatización apoyaba la producción consistente a gran volumen, los fabricantes de recubrimientos se beneficiaban de una demanda estable en las cadenas de suministro globales de OEM.

- Por ejemplo, el sistema PAINTSCAN Compact de ISRA Vision utiliza hasta cuatro robots equipados con escáneres de línea LED que inspeccionan superficies a 200 Hz, detectando defectos ≥ 0.15 mm con una tasa de detección > 98.5%.

Desafío Clave

Alto Costo de Materiales y Equipos de Recubrimiento Avanzados

Los recubrimientos de ruedas premium requieren resinas especializadas, pigmentos, sistemas de curado y unidades de procesamiento a alta temperatura. Estos insumos aumentan los costos de producción para los OEM y crean barreras de adopción para segmentos sensibles al costo, especialmente en regiones en desarrollo. Las líneas de recubrimiento en polvo también implican hornos de curado intensivos en capital, pistolas electrostáticas, transportadores y sistemas de ventilación. Los proveedores deben equilibrar el rendimiento con formulaciones rentables para mantenerse competitivos. Los fabricantes pequeños y medianos enfrentan dificultades para actualizarse a recubrimientos ecológicos debido a los costos operativos, limitando la penetración generalizada en el mercado.

Complejidad de Cumplir con Diversos Estándares de Rendimiento y Cumplimiento

Los recubrimientos de ruedas deben soportar condiciones variadas, incluyendo ciclos de calor, exposición a los rayos UV, escombros a alta velocidad y ataques químicos de sales de carretera o polvo de frenos. Cumplir con estrictos estándares globales, como REACH o normas de bajo VOC, añade complejidad a los procesos de formulación y prueba. Las diferencias en las especificaciones de OEM a través de las regiones requieren mezclas de recubrimientos adaptadas, lo que ralentiza la estandarización de la producción. Estos desafíos obligan a los proveedores a invertir fuertemente en I+D y laboratorios de pruebas para asegurar un rendimiento consistente. Las actualizaciones de cumplimiento y las normas de sostenibilidad en evolución aumentan aún más la presión sobre los fabricantes para adaptar rápidamente sus líneas de productos.

Análisis Regional

Norteamérica

Norteamérica tuvo aproximadamente un 32% de participación en el mercado de recubrimientos de ruedas automotrices en 2024, impulsada por una fuerte producción de vehículos, un mayor uso de ruedas de aleación y una alta demanda de acabados premium. Los OEM en EE. UU. y Canadá adoptaron recubrimientos en polvo y de poliuretano para mejorar la durabilidad y cumplir con estrictas regulaciones de VOC. El crecimiento también provino del aumento en las ventas de SUV y camionetas, que requieren protección de ruedas de alta resistencia. La personalización del mercado de accesorios se mantuvo fuerte, apoyando la demanda de acabados mate, brillo y metálicos. Las inversiones en líneas de recubrimiento automatizadas y formulaciones sostenibles fortalecieron aún más el liderazgo de la región.

Europa

Europa capturó casi un 28% de participación en 2024, respaldada por avanzados centros de fabricación automotriz y estrictas leyes ambientales que fomentaron la adopción de recubrimientos a base de agua y de bajo VOC. Los OEM alemanes, franceses e italianos enfatizaron los recubrimientos transparentes de alto rendimiento para modelos de lujo y rendimiento. La región también se benefició del aumento en la producción de vehículos eléctricos, impulsando la demanda de ruedas ligeras que requieren recubrimientos en polvo duraderos. El crecimiento en soluciones resistentes a la corrosión aumentó debido al uso frecuente de sal de carretera en invierno en el norte y centro de Europa. Los objetivos de sostenibilidad aceleraron la I+D en tecnologías de recubrimiento reciclables y eficientes en energía, manteniendo a Europa como un centro clave de innovación.

Asia Pacífico

Asia Pacífico dominó con alrededor del 34% de participación en 2024, impulsada por la expansión de la producción automotriz en China, Japón, India y Corea del Sur. La fuerte preferencia del consumidor por las ruedas de aleación y el aumento en la adopción de vehículos eléctricos apoyaron la demanda de sistemas avanzados de imprimación y recubrimiento en polvo. Los fabricantes regionales mejoraron las instalaciones para cumplir con normas de emisión más estrictas, aumentando el uso de soluciones a base de agua. Las grandes redes de mercado de accesorios en India y el sudeste asiático impulsaron las ventas de acabados personalizados para ruedas. Los costos competitivos de fabricación y la rápida industrialización posicionaron a Asia Pacífico como el mercado de más rápido crecimiento para tecnologías de recubrimiento de ruedas de alta durabilidad y ecológicas.

América Latina

América Latina representó casi un 4% de participación en 2024, respaldada por una producción moderada de vehículos en Brasil, México y Argentina. El mercado se expandió a medida que los OEM adoptaron recubrimientos mejorados resistentes a la corrosión para manejar climas húmedos y condiciones de carretera variables. El crecimiento en vehículos de pasajeros de gama media aumentó el uso de recubrimientos acrílicos y de poliuretano. La personalización del mercado de accesorios también ganó tracción, particularmente en centros urbanos donde las mejoras estéticas son populares. Aunque los estándares ambientales siguen siendo menos estrictos que en Europa o Norteamérica, el endurecimiento gradual de la regulación fomentó una adopción más amplia de formulaciones a base de agua en los principales sitios de fabricación.

Oriente Medio y África

La región de Medio Oriente y África tuvo aproximadamente un 2% de participación en 2024, impulsada por el aumento de importaciones de vehículos, la expansión de la personalización del mercado de accesorios y la demanda de recubrimientos que resisten el calor extremo y la abrasión por arena. Los países del Golfo aumentaron el uso de capas transparentes de alta durabilidad y recubrimientos en polvo para proteger las llantas de aleación premium. Sudáfrica apoyó la demanda regional a través de su base establecida de ensamblaje automotriz. El crecimiento se mantuvo estable a medida que los proveedores introdujeron soluciones resistentes a los rayos UV y a la corrosión adecuadas para climas adversos. La inversión en proyectos de movilidad urbana y la mayor adopción de SUVs respaldaron aún más el consumo de recubrimientos para ruedas en los mercados clave.

Segmentaciones del Mercado:

Por Tipo de Producto

- Imprimaciones

- Capa Base

- Capa Transparente/Acabado

Por Material

- Esmalte Acrílico

- Poliuretano

- Uretano Acrílico

- Epoxi Poliéster

- Poliéster

- Epoxi

Por Tecnología

- Polvo

- Base Agua

- Base Solvente

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El mercado de recubrimientos para ruedas automotrices presenta una fuerte competencia liderada por grandes empresas como Jotun A/S, Axalta Coating Systems LLC, KCC Corporation, BASF SE, Hempel A/S, Kansai Paint Co. Ltd., The Sherwin-Williams Company, Nippon Paint Holdings Co. Ltd., PPG Industries Inc., y AkzoNobel N.V. Estos fabricantes ampliaron sus carteras en imprimaciones, capas base, capas transparentes y tecnologías avanzadas en polvo para satisfacer la creciente demanda de OEMs y proveedores del mercado de accesorios. Los proveedores se centraron en la resistencia a la corrosión, durabilidad UV y rendimiento bajo en VOC para alinearse con las normas ambientales más estrictas en las regiones clave. Las empresas invirtieron en líneas de recubrimiento automatizadas, nuevas tecnologías de curado y formulaciones ecológicas para mejorar la eficiencia del producto y reducir los costos operativos. Las asociaciones estratégicas con fabricantes de automóviles apoyaron acuerdos de suministro de gran volumen, mientras que la constante I+D fortaleció las ofertas en acabados resistentes a los arañazos y de alta apariencia. La competencia se intensificó a medida que la producción de vehículos eléctricos se aceleró, empujando a los proveedores a ofrecer recubrimientos ligeros y de alto rendimiento optimizados para llantas de aleación premium.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Jotun A/S

- Axalta Coating Systems LLC

- KCC Corporation

- BASF SE

- Hempel A/S

- Kansai Paint Co. Ltd.

- The Sherwin-Williams Company

- Nippon Paint Holdings Co. Ltd.

- PPG Industries Inc.

- AkzoNobel N.V.

Desarrollos Recientes

- En enero de 2025, Axalta anunció su Color Automotriz Global del Año 2025 (Evergreen Sprint), un movimiento de marketing/producto que respalda las carteras de colores OEM y de repintado utilizadas en exteriores de vehículos y acabados de ruedas. (El liderazgo en color frecuentemente impulsa las elecciones de especificación para acabados de molduras de ruedas/neumáticos y accesorios).

- En marzo de 2024, KCC firmó un acuerdo para adquirir completamente Momentive Performance Materials Group (una adquisición estratégica que expande las soluciones de materiales y especialidades de KCC que pueden integrarse en recubrimientos automotrices y tecnologías de protección de superficies utilizadas en componentes de vehículos, incluidos los sistemas de ruedas).

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Material, Tecnología y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado crecerá a medida que los fabricantes de automóviles aumenten el uso de ruedas de aleación ligera.

- La demanda aumentará para tecnologías de recubrimiento de bajo VOC y ecológicas en todo el mundo.

- Los recubrimientos en polvo ganarán una adopción más amplia debido a su durabilidad y cumplimiento normativo.

- La expansión de los vehículos eléctricos impulsará la necesidad de sistemas de recubrimiento de alto rendimiento y resistentes al calor.

- Los recubrimientos transparentes avanzados con mayor resistencia a los rayos UV y a los arañazos verán un desarrollo más rápido.

- Las líneas de recubrimiento automatizadas se expandirán a medida que los fabricantes mejoren la eficiencia y el control de calidad.

- Los recubrimientos autoadhesivos y basados en nanotecnología crearán nuevas oportunidades premium.

- La personalización en el mercado de accesorios fortalecerá la demanda de acabados mate, brillo y metálicos.

- Los actores regionales invertirán más en materias primas sostenibles y procesos más ecológicos.

- La colaboración entre OEMs y proveedores de recubrimientos acelerará la innovación y la estabilidad del suministro global.