Visión General del Mercado

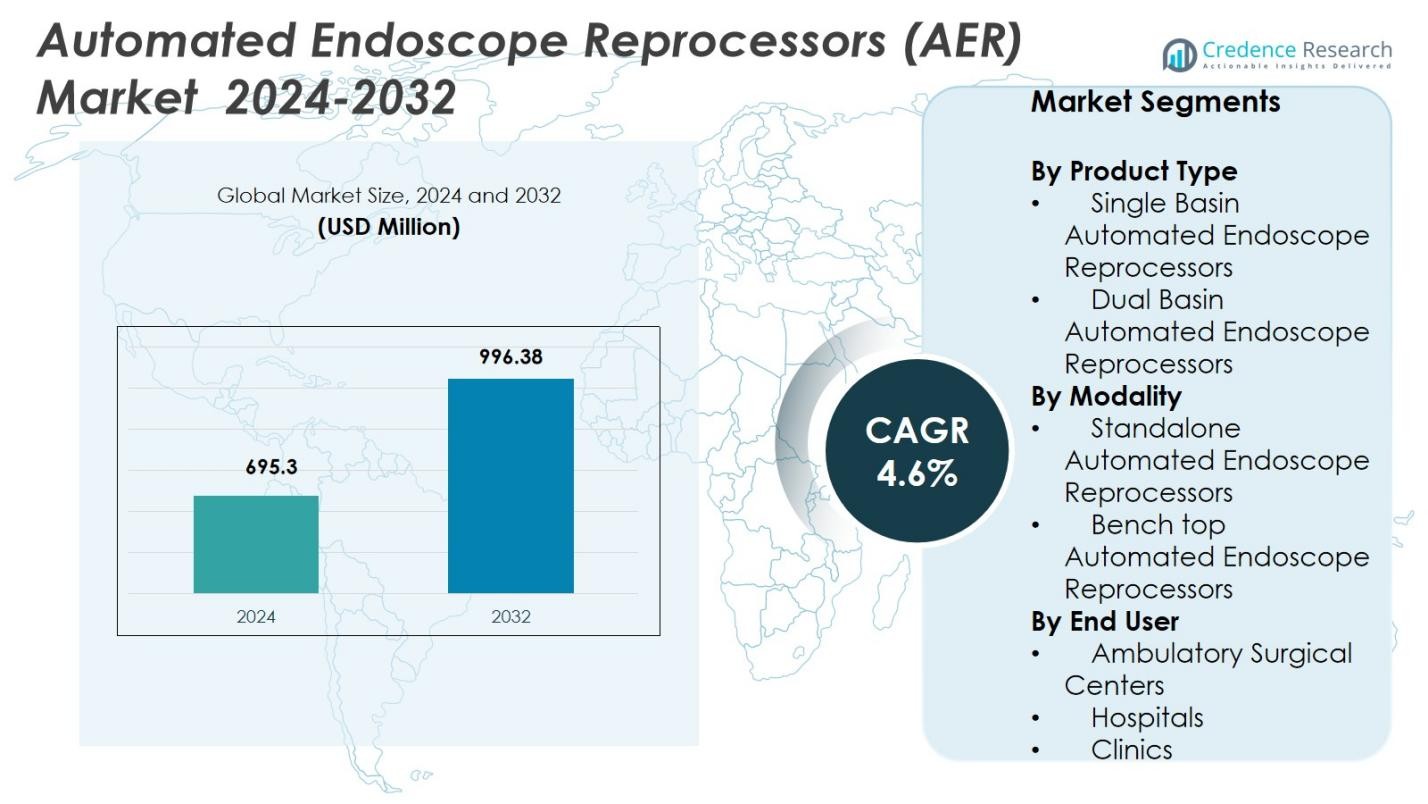

El tamaño del mercado de los Reprocesadores Automatizados de Endoscopios (AER) se valoró en USD 695.3 millones en 2024 y se anticipa que alcance los USD 996.38 millones para 2032, con un CAGR del 4.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Reprocesadores Automatizados de Endoscopios (AER) 2024 |

USD 695.3 millones |

| Mercado de Reprocesadores Automatizados de Endoscopios (AER), CAGR |

4.6% |

| Tamaño del Mercado de Reprocesadores Automatizados de Endoscopios (AER) 2032 |

USD 996.38 millones |

El mercado de los Reprocesadores Automatizados de Endoscopios (AER) alberga a varios actores clave, incluidos Custom Ultrasonics Inc., STERIS Plc., Hoya Corporation, Olympus Corporation, Advanced Sterilization Products Services Inc., Laboratory Anios, Getinge AB, Metull Zug AG, Steelco S.p.A., y Cantel Medical Corp. América del Norte lidera la adopción regional con una cuota de mercado del 38.6%, respaldada por una infraestructura de salud avanzada y rigurosos estándares de control de infecciones. Europa sigue con una cuota del 29.4%, impulsada por sólidos sistemas de salud pública y cumplimiento normativo. Asia-Pacífico comanda una cuota del 22.7%, impulsada por el acceso en expansión a la atención médica, el aumento de volúmenes de endoscopias y la creciente demanda de soluciones de reprocesamiento automatizado. Colectivamente, estos proveedores establecidos y las geografías líderes dan forma a la dinámica del mercado de AER a través de la innovación de productos, amplias redes de distribución y concentración de la demanda regional.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de los Reprocesadores Automatizados de Endoscopios (AER) se valoró en USD 695.3 millones en 2024 y se espera que crezca a un CAGR del 4.6%.

- La creciente demanda de procedimientos mínimamente invasivos y las estrictas regulaciones de control de infecciones impulsan una fuerte adopción de los AER, especialmente los modelos de Doble Cubeta que tienen una cuota del 58.4% en el segmento de tipo de producto.

- La integración de características inteligentes como el monitoreo habilitado por IoT, la dosificación automatizada y la documentación digital emerge como una tendencia clave que mejora la seguridad y la eficiencia operativa.

- La presencia de proveedores establecidos como Custom Ultrasonics Inc., STERIS Plc., Olympus Corporation, Getinge AB, y Steelco S.p.A. intensifica la competencia en el mercado y fomenta la innovación continua de productos y la amplia disponibilidad geográfica.

- La demanda regional permanece concentrada en América del Norte (38.6% de cuota) y Europa (29.4%), mientras que Asia-Pacífico crece rápidamente con una cuota del 22.7%, reflejando la expansión de la infraestructura de salud y el aumento de los volúmenes de procedimientos de endoscopia.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo de Producto

En el mercado de Reprocesadores Automatizados de Endoscopios (AER), los Reprocesadores Automatizados de Endoscopios de Doble Cubeta dominaron el segmento de tipo de producto en 2024 con un 58.4% de participación, impulsados por su capacidad para procesar múltiples endoscopios simultáneamente, reducir los tiempos de respuesta y mejorar la eficiencia del flujo de trabajo en entornos de atención médica de alto volumen. Sus características avanzadas de desinfección, ciclos de enjuague mejorados y compatibilidad con diversos modelos de endoscopios apoyan aún más su adopción generalizada en hospitales y centros quirúrgicos. Los sistemas de cubeta única mantuvieron la participación restante, sirviendo principalmente a instalaciones más pequeñas con volúmenes de procedimientos limitados.

- Por ejemplo, el reprocesador de doble cubeta de carga frontal de STERIS automatiza la desinfección de alto nivel para endoscopios flexibles, integrándose con el sistema informático del hospital para el seguimiento de ciclos y cumplimiento, ampliamente utilizado en hospitales de EE. UU.

Por Modalidad

Dentro del segmento de modalidad, los Reprocesadores Automatizados de Endoscopios Independientes lideraron el mercado en 2024 con un 62.1% de participación, respaldados por la creciente instalación en grandes instituciones de salud que buscan sistemas robustos y de alta capacidad que aseguren el cumplimiento de estrictos estándares de reprocesamiento. Sus características integradas de secado, monitoreo y dosificación automatizada mejoran la seguridad del endoscopio y la consistencia operativa, impulsando la preferencia sobre las unidades de sobremesa. Los AER de sobremesa representaron una participación menor, sirviendo a instalaciones con menores cargas de procedimientos y requisitos de espacio limitados.

- Por ejemplo, STERIS Plc. ofrece configuraciones AER independientes de paso a través capaces de circular desinfectante de alto nivel a través de superficies exteriores y canales internos del endoscopio, asegurando ciclos consistentes de desinfección y enjuague de alto nivel.

Por Usuario Final

Entre los usuarios finales, los Hospitales dominaron el mercado de AER en 2024, representando un 66.7% de participación, impulsados por mayores volúmenes de pacientes, departamentos de endoscopia ampliados y estrictos protocolos de control de infecciones que requieren soluciones avanzadas y automatizadas de reprocesamiento. Los hospitales invierten cada vez más en AER de doble cubeta y alta capacidad para reducir los riesgos de contaminación cruzada, optimizar el rendimiento y cumplir con las directrices regulatorias. Los centros quirúrgicos ambulatorios y clínicas representaron la participación restante del mercado, adoptando AER principalmente para mejorar la fiabilidad de la desinfección y agilizar la eficiencia del flujo de trabajo.

Principales Impulsores del Crecimiento

Aumento de los Volúmenes de Procedimientos de Endoscopia

La creciente demanda global de procedimientos mínimamente invasivos continúa expandiendo el uso de endoscopios gastrointestinales, de neumología y urología, aumentando directamente la necesidad de sistemas de reprocesamiento fiables. A medida que hospitales y centros ambulatorios realizan mayores volúmenes de endoscopias diagnósticas y terapéuticas, los reprocesadores automatizados se vuelven esenciales para asegurar una rápida respuesta, calidad de desinfección consistente y reducción de riesgos de contaminación cruzada. Este aumento en el número de procedimientos impulsa la adopción constante de AER en mercados de atención médica tanto desarrollados como emergentes.

- Por ejemplo, Medivators lanzó el ADVANTAGE® Plus, un AER diseñado para procesar duodenoscopios complejos más rápidamente, apoyando a los hospitales en el manejo de demandas de mayor rendimiento sin comprometer la calidad de la desinfección.

Normas Estrictas de Control de Infecciones y Reprocesamiento

Los gobiernos y los organismos reguladores de salud están imponiendo directrices más estrictas para el reprocesamiento de endoscopios debido a incidentes de contaminación pasados y la creciente preocupación por las infecciones asociadas a la atención médica. El cumplimiento de las normas emitidas por la FDA, CDC, AAMI y agencias globales equivalentes impulsa a las instalaciones de salud a reemplazar los sistemas manuales o semiautomáticos con AER completamente automatizados. Estos dispositivos ofrecen ciclos de desinfección validados, estandarizados y rastreables, lo que los hace críticos para cumplir con los requisitos de acreditación y minimizar la responsabilidad asociada con un reprocesamiento inadecuado.

- Por ejemplo, la FDA de EE. UU. emitió comunicaciones de seguridad después de brotes vinculados a duodenoscopios, instando al uso de protocolos de reprocesamiento mejorados.

Avances Tecnológicos que Mejoran la Seguridad y la Eficiencia

Las innovaciones tecnológicas como el seguimiento por RFID, la dosificación automática de detergentes, las funciones de secado integradas y la documentación digital mejoran significativamente la confiabilidad de los AER y la eficiencia del flujo de trabajo. Los modelos más nuevos ofrecen pruebas de fugas mejoradas, optimización de ciclos de reprocesamiento y mejor compatibilidad química, apoyando resultados consistentes en diferentes tipos de endoscopios. Estos avances reducen la dependencia del operador, disminuyen las tasas de error y mejoran los estándares generales de higiene, alentando a las instalaciones de salud a actualizar sistemas antiguos y adoptar tecnologías AER avanzadas.

Tendencias Clave y Oportunidades

Integración de Monitoreo Digital y Capacidades de IoT

Una tendencia importante que está dando forma al mercado es la integración de soluciones de monitoreo digital, incluyendo el seguimiento habilitado para IoT, la documentación de ciclos y las características de mantenimiento predictivo. Las instalaciones de salud buscan cada vez más reprocesadores que proporcionen información de rendimiento en tiempo real, monitoreo remoto y alertas automáticas para apoyar la garantía de calidad. Este cambio hacia sistemas AER conectados crea nuevas oportunidades para que los fabricantes ofrezcan plataformas más inteligentes que mejoren la trazabilidad, cumplan con las expectativas de auditoría y optimicen los flujos de trabajo de reprocesamiento.

- Por ejemplo, Discovery Health implementó la tecnología de Captura de Datos de Cambio de Striim, reduciendo los tiempos de procesamiento de datos de 24 horas a segundos para sistemas integrados. Esto permite análisis en tiempo real y decisiones receptivas en operaciones de salud.

Creciente Adopción en Mercados de Salud Emergentes

La expansión de la infraestructura de salud y el aumento de la inversión en la modernización hospitalaria en Asia-Pacífico, América Latina y Medio Oriente ofrecen grandes oportunidades de crecimiento. Estas regiones están presenciando un aumento en la realización de procedimientos de endoscopia y una mejor conciencia sobre los protocolos de prevención de infecciones. A medida que los gobiernos enfatizan la seguridad del paciente y equipan a los hospitales con tecnologías avanzadas de esterilización, la demanda de soluciones AER rentables y de alto rendimiento crece. Los fabricantes que se dirigen a estos mercados con redes de servicio localizadas y líneas de productos asequibles pueden beneficiarse significativamente.

- Por ejemplo, Medtronic anunció una inversión de $350 millones en su Centro de Ingeniería e Innovación en Hyderabad, India, para mejorar la fabricación local y la I+D de dispositivos médicos en medio de los esfuerzos de localización de infraestructura sanitaria.

Desafíos Clave

Altos Costos de Adquisición y Mantenimiento

A pesar de su importancia, los AER representan una carga financiera considerable para hospitales más pequeños, centros ambulatorios y clínicas, ya que la adquisición, instalación y mantenimiento requieren una inversión significativa. El costo de consumibles, productos químicos y piezas de repuesto aumenta aún más los gastos operativos. Las limitaciones presupuestarias a menudo retrasan las actualizaciones del sistema o empujan a las instalaciones hacia métodos de desinfección manual, ralentizando la adopción en entornos de atención médica sensibles al costo. Esto hace que la asequibilidad sea un desafío persistente para una penetración más amplia del mercado.

Complejidad de los Diseños de Endoscopios y Problemas de Compatibilidad

Los endoscopios modernos presentan canales intrincados y materiales delicados, lo que hace que la limpieza a fondo y la compatibilidad con los productos químicos de reprocesamiento sean más desafiantes. Asegurar que los AER funcionen eficientemente en una amplia variedad de modelos de endoscopios requiere un refinamiento tecnológico continuo y procesos de validación estrictos. Los productos químicos incompatibles o los parámetros de ciclo incorrectos pueden arriesgar daños al equipo o una desinfección ineficaz. Esta complejidad crea obstáculos operativos para el personal de salud, que debe garantizar la configuración adecuada del sistema, la capacitación y el cumplimiento de los protocolos de reprocesamiento.

Análisis Regional

América del Norte

América del Norte lideró el mercado de Reprocesadores Automatizados de Endoscopios (AER) en 2024 con una participación del 38.6%, respaldada por una infraestructura sanitaria avanzada, alta adopción de procedimientos mínimamente invasivos y estricta aplicación de regulaciones de prevención de infecciones. Los hospitales y centros quirúrgicos ambulatorios en EE.UU. y Canadá continúan invirtiendo en sistemas automatizados de alta capacidad para cumplir con los estándares de reprocesamiento establecidos por la FDA, CDC y AAMI. La fuerte presencia de fabricantes globales en la región, las rápidas actualizaciones tecnológicas y el creciente enfoque en la optimización del flujo de trabajo fortalecen aún más el crecimiento del mercado. El reemplazo continuo de equipos envejecidos también impulsa una demanda constante.

Europa

Europa representó una participación del 29.4% del mercado de AER en 2024, impulsada por sistemas de salud pública bien establecidos, pautas de esterilización estrictas y un fuerte cumplimiento de las regulaciones de dispositivos médicos de la UE. Países como Alemania, Francia, el Reino Unido e Italia muestran una alta adopción debido a la expansión de unidades de endoscopia y un creciente énfasis en prácticas de desinfección estandarizadas. Las inversiones en infraestructura de control de infecciones y los programas de modernización respaldados por el gobierno continúan mejorando la seguridad de los procedimientos. El uso creciente de endoscopios avanzados y el aumento del enfoque en la prevención de la contaminación cruzada impulsan aún más la demanda de sistemas de reprocesamiento automatizados y de alta eficiencia.

Asia-Pacífico

Asia-Pacífico capturó una participación del 22.7% en 2024 y representa el mercado regional de más rápido crecimiento debido al aumento del gasto en salud, la rápida expansión hospitalaria y el creciente acceso de los pacientes a los servicios de endoscopia. Países como China, Japón, India y Corea del Sur están fortaleciendo los protocolos de control de infecciones, lo que lleva a las instalaciones a adoptar reprocesadores automatizados sobre prácticas de limpieza manual. El crecimiento se ve aún más respaldado por el aumento de la conciencia sobre las infecciones asociadas a la atención médica y la expansión de los diagnósticos de enfermedades gastrointestinales y respiratorias. Las actualizaciones tecnológicas, la mejora de los entornos de reembolso y el creciente turismo médico también impulsan la adopción de AER en toda la región.

América Latina

América Latina tuvo una participación del 6.1% en 2024, respaldada por mejoras graduales en la infraestructura hospitalaria y una creciente demanda de equipos de esterilización avanzados en países como Brasil, México y Argentina. La región está presenciando una creciente adopción de procedimientos mínimamente invasivos y un mayor énfasis en reducir los riesgos de infección en las unidades de endoscopia. Aunque las restricciones presupuestarias limitan la adopción rápida, las inversiones gubernamentales dirigidas y la expansión del sector privado de salud impulsan una penetración constante en el mercado. Las crecientes iniciativas de capacitación y las asociaciones con proveedores globales de soluciones de esterilización apoyan aún más la adopción de sistemas de reprocesamiento automatizados.

Oriente Medio y África

La región de Oriente Medio y África representó una participación del 3.2% del mercado en 2024, impulsada por la modernización continua de las instalaciones de salud y el aumento de la inversión en servicios quirúrgicos y diagnósticos de alta calidad. Países como los EAU, Arabia Saudita y Sudáfrica están adoptando tecnologías avanzadas de esterilización para cumplir con los estándares internacionales de control de infecciones. La creciente prevalencia de afecciones gastrointestinales y respiratorias y el aumento en el volumen de procedimientos contribuyen a la demanda de AER. Sin embargo, los presupuestos limitados y el desarrollo desigual de la atención médica en partes de África continúan restringiendo la adopción generalizada, creando un panorama de crecimiento mixto.

Segmentaciones del Mercado:

Por Tipo de Producto

- Reprocesadores de Endoscopios Automatizados de Un Solo Tanque

- Reprocesadores de Endoscopios Automatizados de Doble Tanque

Por Modalidad

- Reprocesadores de Endoscopios Automatizados Independientes

- Reprocesadores de Endoscopios Automatizados de Sobremesa

Por Usuario Final

- Centros Quirúrgicos Ambulatorios

- Hospitales

- Clínicas

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo en el Mercado de Reprocesadores de Endoscopios Automatizados (AER) incluye actores clave como Custom Ultrasonics Inc., STERIS Plc., Hoya Corporation, Olympus Corporation, Advanced Sterilization Products Services Inc., Laboratory Anios, Getinge AB, Metull Zug AG, Steelco S.p.A., y Cantel Medical Corp. El mercado se caracteriza por una fuerte competencia impulsada por la continua innovación tecnológica, la diferenciación de productos y las estrategias de expansión global. Las empresas líderes se centran en mejorar la eficiencia del sistema, integrar monitoreo basado en IoT y ofrecer soluciones personalizables para diversas instalaciones de salud. Las colaboraciones estratégicas, fusiones y asociaciones regionales fortalecen las redes de distribución, particularmente en Asia-Pacífico de alto crecimiento y mercados emergentes. Las actualizaciones de productos que enfatizan los sistemas de doble tanque, la dosificación automatizada y los mecanismos de secado avanzados aumentan aún más la competitividad del mercado. Además, el énfasis en el cumplimiento normativo, los programas de capacitación del personal y el soporte postventa refuerzan la lealtad a la marca. En general, las estrategias competitivas giran en torno a la innovación, la garantía de calidad y la ampliación de la presencia en el mercado para mantener el liderazgo en el mercado en evolución de AER.

Análisis de Jugadores Clave

- Laboratorio Anios

- Steelco S.p.A.

- STERIS Plc.

- Metull Zug AG

- Cantel Medical Corp.

- Getinge AB

- Advanced Sterilization Products Services Inc.

- Olympus Corporation

- Hoya Corporation

- Custom Ultrasonics Inc.

Desarrollos Recientes

- En marzo de 2024, STERIS Plc. lanzó un sistema AER mejorado con funcionalidad de verificación de ciclo mejorada, diseñado para apoyar el cumplimiento de las directrices de reprocesamiento de la FDA y el CDC.

- En julio de 2023, HOYA Corporation adquirió el 49% restante de Wassenburg Medical B.V., convirtiéndose en el único accionista y consolidando su oferta de reprocesamiento y esterilización.

- En junio de 2024, Steelco S.p.A. entró en una empresa conjunta con Belimed AG para desarrollar soluciones avanzadas de limpieza y esterilización, fortaleciendo su capacidad combinada para suministrar sistemas AER y de esterilización relacionados a nivel mundial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Modalidad, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La adopción de AERs de doble cubeta continuará creciendo en hospitales de alto volumen y centros quirúrgicos.

- La integración de características de IoT y monitoreo digital mejorará la trazabilidad y la eficiencia del flujo de trabajo.

- Los mercados emergentes en Asia-Pacífico y América Latina experimentarán una rápida adopción de sistemas AER.

- Los requisitos de cumplimiento normativo impulsarán el reemplazo de sistemas manuales y semiautomatizados.

- Los avances tecnológicos en secado automatizado, pruebas de fugas y dosificación química mejorarán los resultados de desinfección.

- Los hospitales invertirán cada vez más en AERs independientes de alta capacidad para gestionar el creciente volumen de procedimientos de endoscopia.

- La colaboración entre fabricantes y proveedores de atención médica apoyará soluciones personalizadas y programas de capacitación.

- La creciente conciencia sobre la prevención de infecciones acelerará la demanda en clínicas y centros quirúrgicos ambulatorios.

- La integración con sistemas de gestión hospitalaria y registros electrónicos de salud agilizará los informes y auditorías.

- La innovación continua en modelos compactos de sobremesa ampliará la adopción en instalaciones con limitaciones de espacio.