Visión General del Mercado

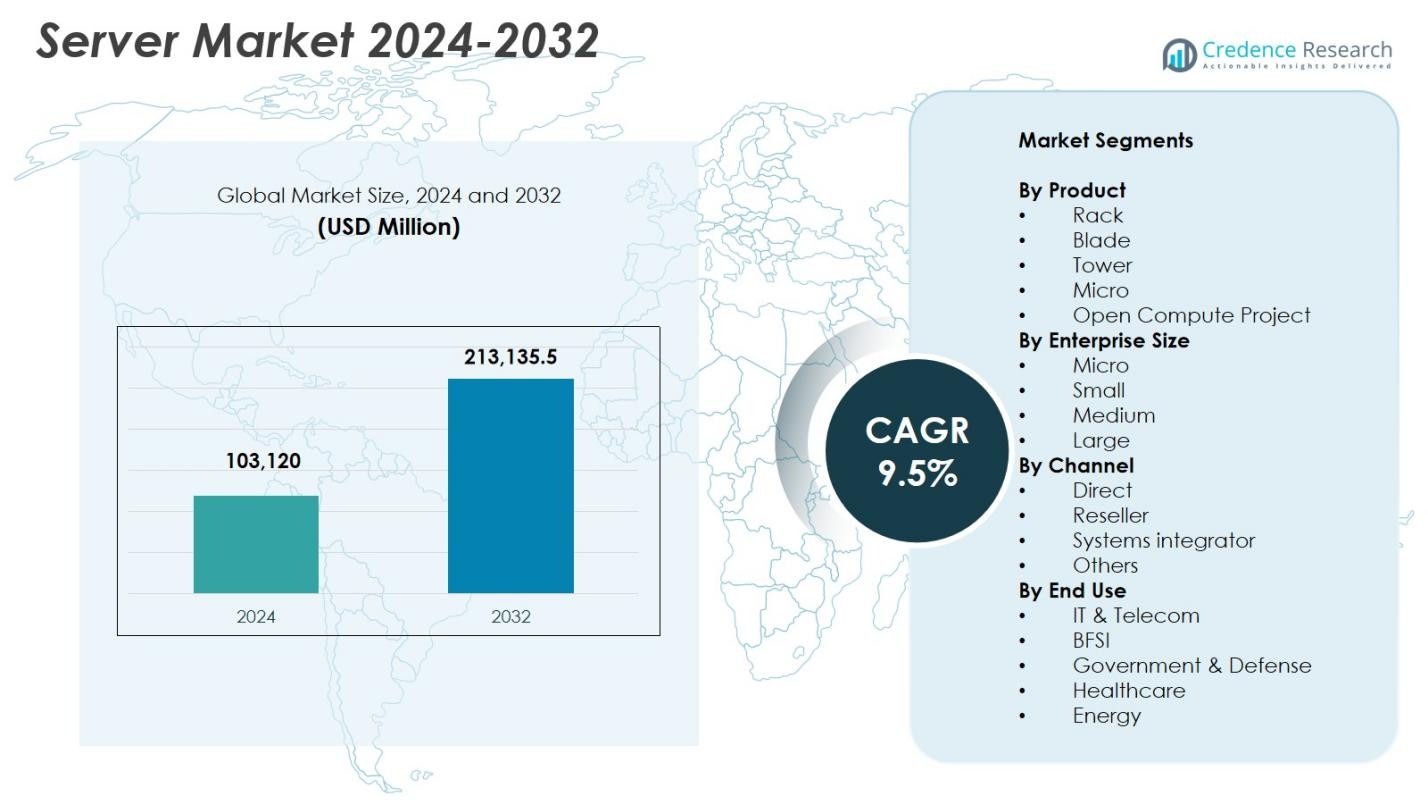

El tamaño del mercado de servidores se valoró en USD 103,120 millones en 2024 y se anticipa que alcanzará los USD 213,135.5 millones para 2032, con un CAGR del 9.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Servidores 2024 |

USD 103,120 millones |

| Mercado de Servidores, CAGR |

9.5% |

| Tamaño del Mercado de Servidores 2032 |

USD 213,135.5 millones |

El crecimiento del mercado de servidores está impulsado por fuertes esfuerzos de innovación y expansión de los principales actores, incluidos Dell Inc., Hewlett Packard Empresarial Development LP, Lenovo, Cisco Systems Inc., Super Micro Computer Inc., IBM Corporation, Nvidia Corporation, Inspur, Hitachi Vantara LLC y Fujitsu. Estas empresas fortalecen su presencia a través de sistemas avanzados acelerados por GPU, diseños de servidores modulares y soluciones de infraestructura preparadas para la nube, adaptadas para cargas de trabajo de IA, análisis y nube híbrida. América del Norte lidera el mercado de servidores con una participación del 36.8% en 2024, respaldada por un extenso desarrollo de centros de datos e iniciativas de transformación digital empresarial. Asia Pacífico sigue como la región de más rápido crecimiento con una participación del 28.7%, impulsada por la rápida adopción de la nube y la modernización de TI a gran escala.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de servidores se valoró en USD 103,120 millones en 2024 y se proyecta que alcanzará los USD 213,135.5 millones para 2032, creciendo a un CAGR del 9.5%.

- El creciente despliegue de aplicaciones de IA, aprendizaje automático y aplicaciones intensivas en datos está acelerando la demanda de servidores de alto rendimiento y acelerados por GPU en empresas y entornos hiperescalados.

- Tendencias como la expansión de la computación en el borde, los diseños de servidores modulares y la adopción de arquitecturas energéticamente eficientes están remodelando la gestión de cargas de trabajo y la optimización de centros de datos a nivel mundial.

- Los actores clave, incluidos Dell, HPE, Lenovo, Cisco, Super Micro, IBM, Nvidia, Inspur, Fujitsu y Hitachi Vantara, fortalecen su presencia en el mercado a través de la innovación, asociaciones estratégicas y carteras de servidores impulsadas por IA.

- América del Norte lideró el mercado con una participación del 36.8% en 2024, seguida por Asia Pacífico con un 28.7%, mientras que los servidores en rack dominaron el segmento de productos con una participación del 42.6%, respaldados por una fuerte adopción en la modernización de TI en la nube y empresarial.

Análisis de Segmentación del Mercado

Por Producto

El mercado de servidores por producto está liderado por el segmento de servidores en rack, que representa más del 42.6% de participación en 2024, impulsado por su superior escalabilidad, capacidad de cómputo densa y adecuación para cargas de trabajo modernas virtualizadas y nativas de la nube. Las empresas prefieren soluciones en rack debido a la gestión simplificada, la expansión modular y la mejora en la eficiencia energética. Los servidores blade continúan ganando adopción en centros de datos de alta densidad, mientras que los servidores torre siguen siendo relevantes para las pymes con necesidades limitadas de infraestructura de TI. Los microservidores y los diseños del Proyecto Open Compute (OCP) también se expanden de manera constante, respaldados por operadores hiperescalados que buscan arquitecturas personalizables y rentables.

- Por ejemplo, Nvidia anunció en 2025 que sus GPUs RTX Pro 6000 Blackwell Server Edition se enviarían en sistemas de montaje en rack 2U de socios como Dell, HPE, Lenovo y otros, permitiendo un rendimiento de IA significativamente mayor y eficiencia energética por unidad de rack.

Por Tamaño de Empresa

El segmento de grandes empresas dominó el mercado de Servidores con una participación del 48.9% en 2024, respaldado por crecientes inversiones en computación acelerada por IA, cargas de trabajo en la nube híbrida y aplicaciones avanzadas intensivas en almacenamiento. Estas organizaciones despliegan servidores de alto rendimiento para gestionar conjuntos de datos en expansión, análisis en tiempo real y operaciones críticas. Las medianas empresas adoptan cada vez más clústeres de servidores escalables para apoyar iniciativas de transformación digital, mientras que las pequeñas y microempresas muestran una adopción gradual debido al aumento en la adopción de SaaS, computación en el borde y modernización de infraestructura de TI remota.

- Por ejemplo, Lenovo expandió sus servidores ThinkSystem V3 en rack con mayor ancho de banda de memoria y soporte PCIe 5.0, ayudando a las empresas medianas a escalar cargas de trabajo en la nube híbrida y análisis con menor latencia.

Por Canal

El mercado de Servidores por canal está liderado principalmente por el segmento de ventas directas, capturando una participación del 41.3% en 2024, ya que las grandes empresas y los centros de datos a hiperescala prefieren la adquisición directa para personalización, implementación más rápida y servicios de soporte integrados. Los revendedores juegan un papel crucial al servir a las PYMEs a través de soluciones empaquetadas y precios competitivos, mientras que los integradores de sistemas impulsan la adopción en sectores que requieren arquitecturas personalizadas, como BFSI, telecomunicaciones y gobierno. Otros canales también crecen, respaldados por la creciente demanda de servicios gestionados e infraestructura preparada para la nube en mercados emergentes.

Principales Impulsores de Crecimiento

Rápida Expansión de Cargas de Trabajo de IA, ML y HPC

El mercado de Servidores experimenta un crecimiento robusto a medida que las empresas aceleran la adopción de inteligencia artificial, aprendizaje automático y computación de alto rendimiento para gestionar cargas de trabajo analíticas, de automatización y simulación complejas. Las aplicaciones modernas de IA requieren servidores acelerados por GPU, memoria de alto ancho de banda e interconexiones avanzadas, lo que lleva a las organizaciones a reemplazar sistemas heredados y escalar entornos de centros de datos de alta densidad. Industrias como la salud, automotriz, BFSI y manufactura dependen de la IA para diagnósticos, detección de fraudes, sistemas autónomos y mantenimiento predictivo. Los proveedores a hiperescala también están invirtiendo fuertemente en clústeres de supercomputación de IA para apoyar la IA generativa y el entrenamiento de modelos a gran escala. Innovaciones como la refrigeración líquida, la gestión térmica avanzada y los sistemas de computación heterogénea que combinan CPUs, GPUs y NPUs están acelerando la expansión del mercado. Este cambio fortalece la demanda a largo plazo de infraestructura de servidores de alto rendimiento y eficiencia energética.

- Por ejemplo, NVIDIA introdujo su arquitectura Blackwell que incluye el Superchip GB200 Grace-Blackwell, permitiendo clústeres de IA multinodo con un rendimiento de entrenamiento significativamente mayor y alimentando implementaciones de servidores empresariales y a hiperescala de próxima generación.

Creciente Transformación Digital Empresarial y Adopción de la Nube

Las iniciativas de transformación digital aumentan significativamente la demanda de servidores a medida que las organizaciones modernizan los sistemas de TI para apoyar entornos de nube híbrida, multi-nube y edge. Las empresas que adoptan aplicaciones nativas de la nube, microservicios y cargas de trabajo en contenedores requieren implementaciones de servidores escalables y flexibles con capacidades avanzadas de orquestación. El cambio hacia el trabajo remoto, la automatización y la toma de decisiones basada en datos aumenta aún más la necesidad de una infraestructura informática resiliente en industrias como telecomunicaciones, BFSI, retail y gobierno. La adopción de modelos SaaS, PaaS e IaaS anima a las empresas a invertir en arquitecturas de servidor híbridas que equilibren la flexibilidad, la soberanía de los datos y la continuidad operativa. La continua expansión de los servicios digitales, las necesidades de ciberseguridad y las aplicaciones críticas refuerzan las actualizaciones y programas de modernización de servidores en todo el mundo, impulsando un fuerte y sostenido crecimiento del mercado.

- Por ejemplo, Amazon Web Services amplió su cartera de EC2 basada en Graviton3, permitiendo a los clientes que ejecutan cargas de trabajo en contenedores lograr hasta un 25% mejor rendimiento informático y una mayor eficiencia de orquestación para aplicaciones nativas de la nube.

Crecimiento Aumentado de Datos Impulsado por IoT, 5G y Computación Edge

El crecimiento explosivo de datos de dispositivos IoT, redes 5G, automatización industrial y comercio digital impulsa la demanda de infraestructura de servidores escalable tanto en el edge como en el núcleo. Las empresas despliegan servidores edge para procesar datos más cerca de la fuente, reduciendo la latencia y permitiendo análisis en tiempo real para aplicaciones como vehículos autónomos, fábricas inteligentes, redes eléctricas inteligentes y atención médica de precisión. Mientras tanto, los centros de datos centralizados amplían la capacidad de almacenamiento, computación y capas de virtualización para gestionar el aumento de volúmenes de datos. Esta evolución dual de la infraestructura impulsa la adopción de servidores de alta densidad y eficiencia energética con conectividad avanzada. La expansión de la Industria 4.0, los gemelos digitales, la inteligencia predictiva y los ecosistemas de consumidores conectados acelera aún más la demanda de arquitecturas de computación distribuidas capaces de ofrecer procesamiento rápido, uso optimizado del ancho de banda y alta fiabilidad del servicio.

Tendencias y Oportunidades Clave

Auge de Diseños de Servidores Modulares, OCP y Eficientes en Energía

Una tendencia importante en el mercado de servidores es la creciente adopción de diseños de servidores modulares y arquitecturas basadas en el Proyecto Open Compute (OCP), impulsada por compradores a gran escala que buscan personalización, eficiencia de costos y sostenibilidad. Los sistemas modulares permiten escalabilidad flexible, reemplazo simplificado de componentes y reducción de la complejidad del mantenimiento, haciéndolos ideales para entornos de nube, IA y grandes centros de datos. El creciente enfoque global en la conservación de energía y la reducción de carbono acelera la demanda de servidores con soluciones avanzadas de refrigeración, procesadores de bajo consumo y una ingeniería de flujo de aire optimizada. Los proveedores desarrollan cada vez más sistemas de alta densidad refrigerados por líquido que reducen el consumo de energía mientras maximizan el rendimiento. A medida que el cumplimiento ESG se vuelve obligatorio en todas las regiones, las organizaciones priorizan las implementaciones de servidores eficientes en energía. Esta tendencia abre oportunidades significativas para innovaciones en gestión térmica, materiales reciclables y modelos de centros de datos ecológicos.

- Por ejemplo, Meta amplió su cartera de hardware alineada con OCP al introducir diseños de racks abiertos de próxima generación optimizados para cargas de trabajo de IA y nube a gran escala, mejorando la eficiencia térmica y reduciendo el consumo energético operativo.

Creciente Adopción de Servidores Edge en Diversas Industrias

El despliegue de servidores de borde está expandiéndose rápidamente a medida que las empresas buscan capacidades de procesamiento en tiempo real más cerca del punto de generación de datos. Industrias como telecomunicaciones, automotriz, salud, comercio minorista y manufactura industrial dependen cada vez más de nodos de computación de borde para operaciones de baja latencia, automatización y análisis localizados. El despliegue de redes 5G acelera este cambio, permitiendo conectividad de alta velocidad y confiable para aplicaciones críticas y sensibles a la latencia. Los proveedores están desarrollando servidores de borde compactos, robustos y optimizados para IA, diseñados para operar en entornos remotos, de alta temperatura o con espacio limitado. La computación de borde también respalda nuevos modelos de negocio como sistemas autónomos, realidad extendida (XR), IoT de próxima generación e infraestructura inteligente. Esto crea oportunidades a largo plazo para arquitecturas híbridas que combinan centros de datos centralizados con ecosistemas de borde distribuidos.

- Por ejemplo, HPE amplió su cartera Edgeline EL8000 con servidores de borde robustos y de poca profundidad optimizados para cargas de trabajo de telecomunicaciones e IA industrial, permitiendo el procesamiento de datos en tiempo real en sitios difíciles y con espacio limitado.

Desafíos Clave

Aumento de Costos de Infraestructura y Consumo de Energía

Uno de los principales desafíos en el mercado de Servidores es el creciente costo de construir y operar entornos de computación avanzados. Los servidores de alto rendimiento requieren una inversión sustancial en energía, refrigeración, racks y espacio físico, aumentando los gastos operativos para las empresas e instalaciones a gran escala. La creciente adopción de servidores de IA basados en GPU aumenta aún más la densidad de energía y el consumo de electricidad, poniendo a prueba tanto los presupuestos como los objetivos de sostenibilidad. Las regiones con capacidad de red limitada o altos costos de servicios enfrentan obstáculos adicionales para escalar centros de datos. Las organizaciones deben equilibrar los requisitos de rendimiento con la responsabilidad ambiental, impulsando a los proveedores a innovar en hardware eficiente en energía, sistemas de refrigeración líquida y centros de datos alimentados por energías renovables. Gestionar el aumento de emisiones de carbono, cargas térmicas y el costo total de propiedad a largo plazo sigue siendo un desafío crítico para la industria.

Disrupciones en la Cadena de Suministro y Escasez de Semiconductores

El mercado de Servidores continúa experimentando disrupciones causadas por la escasez global de semiconductores, retrasos en el suministro de componentes y tensiones geopolíticas que afectan a los centros de fabricación. La disponibilidad limitada de CPUs, GPUs, módulos de memoria, componentes de energía y chips de red lleva a tiempos de entrega extendidos y costos fluctuantes para proveedores y compradores de servidores. Las restricciones de exportación, los cuellos de botella en el transporte y la dependencia de un pequeño número de instalaciones de fabricación de semiconductores agravan aún más el problema. Estas limitaciones impactan la capacidad de los proveedores para satisfacer la demanda de proveedores de nube a gran escala y grandes empresas en proceso de transformación digital. Para mitigar el desafío, los fabricantes están diversificando las bases de proveedores, invirtiendo en producción regional y optimizando estrategias de inventario. Sin embargo, la expansión de la capacidad de semiconductores a largo plazo sigue siendo esencial para asegurar un crecimiento estable del mercado de servidores.

Análisis Regional

Norteamérica

América del Norte tuvo la mayor participación del mercado de servidores en 2024, representando el 36.8%, impulsada por la fuerte expansión de centros de datos, la adopción temprana de IA y robustas inversiones en la nube a hiperescala por parte de los principales proveedores. Las empresas en los sectores de BFSI, salud, comercio minorista y gobierno continúan modernizando la infraestructura para apoyar la nube híbrida y las cargas de trabajo de análisis avanzados. EE. UU. lidera la región debido a la innovación tecnológica concentrada, el rápido despliegue de servidores acelerados por GPU y la creciente demanda de entornos de computación de alto rendimiento. Las inversiones continuas en 5G, ciberseguridad y transformación digital refuerzan aún más la posición de América del Norte como un centro clave de crecimiento para la infraestructura de servidores.

Europa

Europa capturó el 26.4% del mercado de servidores en 2024, respaldada por la creciente modernización empresarial, estrictas regulaciones de soberanía de datos y el aumento de la inversión en infraestructura de nube regional. Alemania, el Reino Unido y Francia dominan las implementaciones de servidores debido a la fuerte automatización industrial, la integración de IoT y la creciente adopción de la computación en el borde en los sectores de manufactura y automotriz. La región prioriza las tecnologías de servidores energéticamente eficientes y los centros de datos ecológicos para cumplir con los objetivos de sostenibilidad. La demanda sigue aumentando a medida que las empresas implementan aplicaciones impulsadas por IA, expanden los servicios públicos digitales y migran a arquitecturas de nube híbrida, fortaleciendo el impulso de Europa en la infraestructura informática de próxima generación.

Asia Pacífico

Asia Pacífico emergió como la región de más rápido crecimiento en el mercado de servidores, manteniendo una participación del 28.7% en 2024, impulsada por la rápida digitalización, la expansión a gran escala de la nube y el aumento del gasto en TI empresarial. China, Japón, India y Corea del Sur lideran el crecimiento debido a la fuerte construcción de centros de datos, la creciente adopción de 5G y el rápido despliegue de aplicaciones de IA e IoT. Los hiperescalares locales y los operadores de telecomunicaciones continúan invirtiendo fuertemente en implementaciones de servidores de alta densidad para satisfacer la creciente demanda de servicios en línea, soluciones fintech y automatización industrial. Los ecosistemas de startups en expansión y el fuerte apoyo gubernamental para la infraestructura digital mejoran aún más las perspectivas de crecimiento a largo plazo de Asia Pacífico.

América Latina

América Latina representó el 4.1% del mercado de servidores en 2024, respaldada por la creciente adopción de la nube, la transformación digital en las empresas y el aumento de las inversiones en centros de datos regionales. Brasil y México lideran las implementaciones a medida que las organizaciones modernizan la infraestructura de TI para manejar el aumento de volúmenes de datos, necesidades de ciberseguridad y análisis impulsados por IA. Los sectores en expansión de fintech, telecomunicaciones y comercio electrónico de la región impulsan la demanda de arquitecturas de servidores escalables y rentables. Aunque persisten desafíos de infraestructura, la mejora de la conectividad, la disponibilidad de servicios en la nube y las reformas regulatorias de apoyo están acelerando la penetración del mercado. América Latina continúa su transición hacia entornos de TI híbridos, alimentando una expansión constante del mercado de servidores.

Oriente Medio y África

La región de Medio Oriente y África tuvo una participación del 4.0% del mercado de servidores en 2024, impulsada por crecientes inversiones en iniciativas de ciudades inteligentes, centros de datos en la nube y programas de gobierno digital. Países como los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica lideran el despliegue de servidores, respaldados por fuertes esfuerzos de modernización de TI y rápida adopción de soluciones de IA, IoT y ciberseguridad. Los operadores de telecomunicaciones que expanden redes 5G aumentan aún más la demanda de servidores de borde y de alto rendimiento. Aunque la región enfrenta desafíos relacionados con la madurez de la infraestructura, el aumento de la adopción digital empresarial y las agendas de transformación nacional continúan fortaleciendo las oportunidades de crecimiento del mercado.

Segmentaciones del Mercado

Por Producto

- Rack

- Blade

- Torre

- Micro

- Proyecto Open Compute

Por Tamaño de Empresa

- Micro

- Pequeña

- Mediana

- Grande

Por Canal

- Directo

- Revendedor

- Integrador de sistemas

- Otros

Por Uso Final

- TI & Telecomunicaciones

- BFSI

- Gobierno & Defensa

- Salud

- Energía

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente & África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El mercado de servidores presenta un panorama competitivo diverso y en evolución, moldeado por la innovación continua en computación de alto rendimiento, arquitecturas optimizadas para IA e infraestructura preparada para la nube. Jugadores líderes como Dell Inc., Hewlett Packard Empresarial Development LP, Lenovo, Cisco Systems Inc., Super Micro Computer Inc., IBM Corporation, Nvidia Corporation, Inspur, Hitachi Vantara LLC y Fujitsu expanden activamente sus carteras con servidores energéticamente eficientes, sistemas acelerados por GPU y soluciones modulares para centros de datos. Los proveedores se enfocan cada vez más en asociaciones estratégicas, integraciones de ecosistemas de IA y despliegues personalizados para abordar las crecientes necesidades de proveedores de nube a hiperescala, empresas y entornos de computación de borde. Las inversiones continuas en refrigeración líquida, diseños del Proyecto Open Compute y servidores avanzados con seguridad integrada fortalecen la diferenciación del mercado. A medida que la competencia se intensifica, las empresas enfatizan mejoras en el rendimiento, sostenibilidad y reducción del costo total de propiedad para capturar oportunidades en expansión en cargas de trabajo híbridas en la nube, multi-nube y de datos intensivos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Lenovo (China)

- Super Micro Computer, Inc. (EE. UU.)

- Hewlett Packard Empresarial Development LP (EE. UU.)

- Hitachi Vantara, LLC (Japón)

- Cisco Systems, Inc. (EE. UU.)

- Nvidia Corporation (EE. UU.)

- Dell, Inc. (EE. UU.)

- Inspur (China)

- Fujitsu (Japón)

- IBM Corporation (Canadá)

Desarrollos Recientes

- En mayo de 2024, Ericsson y Dell Technologies se asociaron para combinar su profunda experiencia en la industria con soluciones de telecomunicaciones, software y soporte para supervisar a los Proveedores de Servicios de Comunicaciones (CSPs) a lo largo de su viaje de transformación en la nube y la Red de Acceso Radio (RAN).

- En mayo de 2024, GIGABYTE lanzó el G593-SD0, el servidor de IA 5U de NVIDIA, para apoyar el HGX H100 8 x SXM5. La empresa continúa expandiendo su línea de super servidores de IA con servidores de IA presentando el super chip Grace Hopper y servidores de IA que soportan la GPU AMD MI300X y el super chip APU MI300A de próxima generación.

- En abril de 2024, Hewlett Packard Empresarial anunció que sus servidores “Hechos en India” estaban siendo instalados a gran escala para satisfacer la creciente demanda de los clientes indios y diseñar diversas aplicaciones.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Tamaño de la Empresa, Canal, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado de servidores experimentará un fuerte crecimiento a medida que las empresas aceleren la adopción de IA, ML y cargas de trabajo intensivas en datos.

- La demanda de arquitecturas de computación optimizadas para GPU y heterogéneas se expandirá en entornos de nube y locales.

- El despliegue de servidores en el borde aumentará a medida que el procesamiento de baja latencia se vuelva esencial para IoT, 5G y automatización industrial.

- Los diseños de servidores modulares, eficientes en energía y con refrigeración líquida ganarán una mayor adopción para reducir el consumo de energía.

- Las estrategias híbridas y de múltiples nubes impulsarán actualizaciones continuas en la infraestructura de servidores empresariales.

- La automatización impulsada por IA optimizará la gestión de servidores, la distribución de cargas de trabajo y las operaciones del centro de datos.

- Las normas de soberanía de datos regionales aumentarán la adopción de despliegues de servidores localizados y seguros.

- Los avances en semiconductores mejorarán las velocidades de procesamiento, eficiencia y escalabilidad de los servidores.

- La expansión de centros de datos a hiperescala continuará siendo un importante impulsor de la demanda a nivel global.

- Las iniciativas de sostenibilidad y carbono neutral impulsarán a las organizaciones hacia tecnologías e infraestructuras de servidores más ecológicas.