Visión General del Mercado

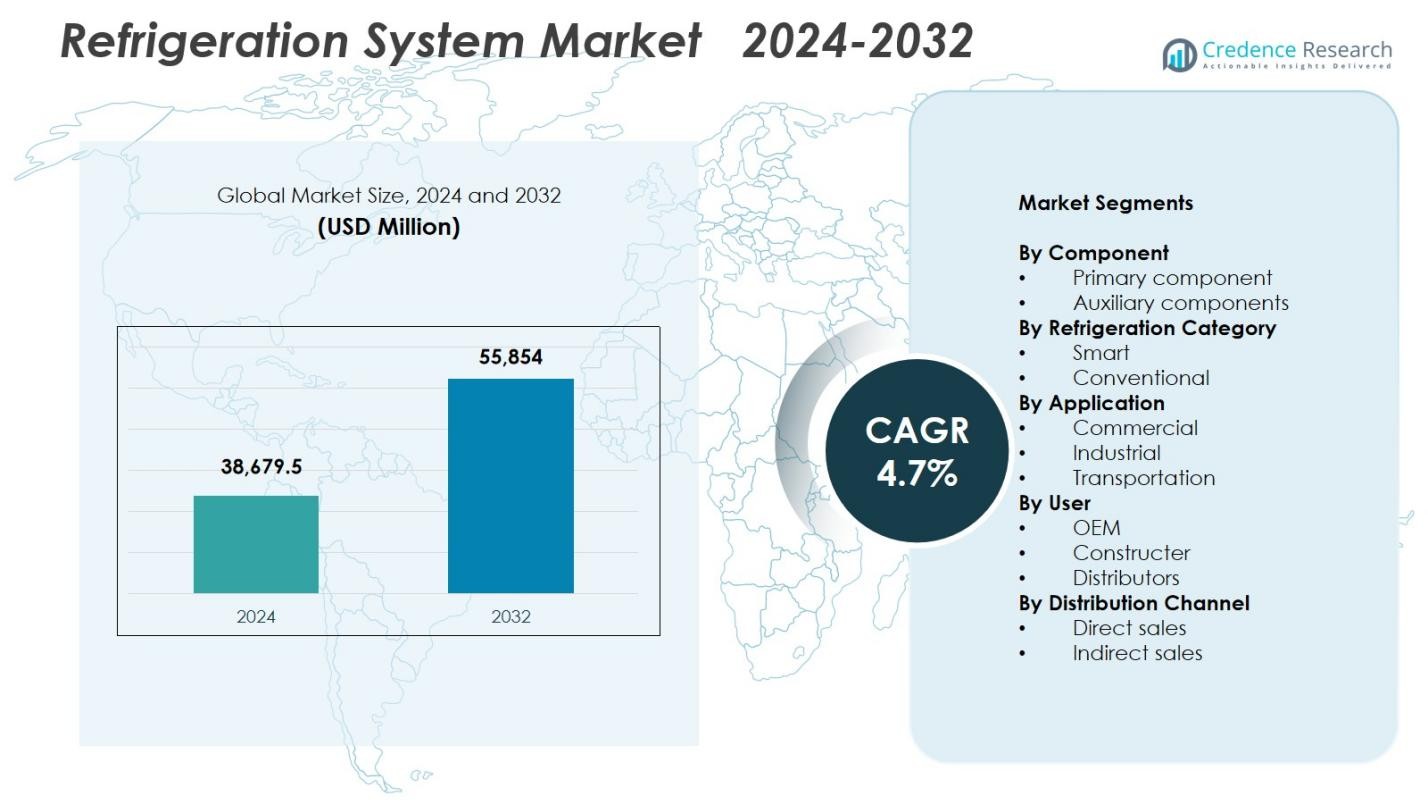

El tamaño del mercado de sistemas de refrigeración se valoró en USD 38,679.5 millones en 2024 y se anticipa que alcanzará los USD 55,854 millones para 2032, con un CAGR del 4.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sistemas de Refrigeración 2024 |

USD 38,679.5 Millones |

| Mercado de Sistemas de Refrigeración, CAGR |

4.7% |

| Tamaño del Mercado de Sistemas de Refrigeración 2032 |

USD 55,854 Millones |

El mercado de sistemas de refrigeración está conformado por líderes como Carrier Global Corporation, Daikin Industries Ltd., BITZER Kühlmaschinenbau GmbH, Danfoss A/S, Emerson Electric Co., GEA, Embraco (Nidec Corporation), Dorin, Grundfos y Frick India Limited, todos enfocados en tecnologías de enfriamiento avanzadas, eficientes en energía y de bajas emisiones. Estas empresas fortalecen su presencia a través de la innovación de productos, sistemas de refrigerantes naturales y soluciones de refrigeración inteligentes que apoyan la fiabilidad y eficiencia operativa en aplicaciones comerciales, industriales y de transporte. Regionalmente, Asia-Pacífico dominó el mercado de sistemas de refrigeración con un 34.7% de participación en 2024, impulsado por la rápida urbanización, la expansión de redes de cadena de frío y la creciente demanda de logística controlada por temperatura e infraestructura minorista.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de sistemas de refrigeración fue valorado en USD 38,679.5 millones en 2024 y está previsto que crezca a un CAGR del 4.7% hasta 2032.

- La fuerte demanda de la expansión de la cadena de frío, el aumento de la actividad minorista de alimentos y la adopción de sistemas eficientes en energía impulsan el mercado de sistemas de refrigeración, con el segmento de componentes principales liderando con un 61.4% de participación.

- Las principales tendencias incluyen la rápida integración de sistemas de refrigeración inteligentes, conectados y habilitados para IoT, junto con el creciente cambio hacia refrigerantes naturales en aplicaciones comerciales e industriales.

- Jugadores importantes como Carrier, Daikin, BITZER, Danfoss, Emerson, GEA, Embraco, Dorin, Grundfos y Frick India mejoran el crecimiento del mercado a través de actualizaciones tecnológicas, soluciones de refrigerantes naturales y carteras de productos ampliadas.

- Regionalmente, Asia-Pacífico lidera el mercado de sistemas de refrigeración con un 34.7% de participación, seguido por América del Norte con un 31.2% y Europa con un 28.6%, apoyado por la expansión minorista, las necesidades de enfriamiento industrial y la adopción regulatoria estricta en mercados maduros.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Componente:

El mercado de sistemas de refrigeración está dominado por el segmento de componentes primarios, que representó un 61.4% de participación en 2024, impulsado por su papel esencial en garantizar la funcionalidad central del sistema en compresores, condensadores, evaporadores y dispositivos de expansión. La creciente demanda de tecnologías de refrigeración eficientes en energía y bajas en emisiones fortalece la adopción de compresores avanzados e intercambiadores de calor en supermercados, almacenamiento en frío e instalaciones de procesamiento industrial. Mientras tanto, los componentes auxiliares, incluidos controles, válvulas y sistemas de monitoreo, están ganando impulso a medida que los usuarios finales invierten en confiabilidad, mantenimiento predictivo y optimización del sistema alineados con objetivos de sostenibilidad y cumplimiento normativo.

- Por ejemplo, Danfoss proporciona eyectores en el sistema de refrigeración de CO₂ de SCM Frigo para un supermercado dominicano, donde prevalecen altas temperaturas ambientales. La solución eleva la presión de CO₂ antes del compresor, logrando un aumento promedio de 4°C con picos de hasta 6.5°C para un incremento de eficiencia energética del 12-15%.

Por Categoría de Refrigeración:

La categoría de refrigeración convencional lideró el mercado con un 67.8% de participación en 2024, respaldada por el uso generalizado en instalaciones comerciales e industriales que dependen de arquitecturas de refrigeración probadas y rentables. Los sistemas convencionales siguen siendo preferidos debido a su confiabilidad operativa establecida, larga vida útil del equipo y amplia disponibilidad de servicio. La demanda se ve reforzada por la rápida expansión de la infraestructura de venta minorista de alimentos, logística y enfriamiento industrial. La refrigeración inteligente se está expandiendo a un ritmo más rápido a medida que los sistemas habilitados para IoT, el monitoreo en tiempo real, la automatización y las tecnologías de gestión energética ganan adopción entre los usuarios que buscan mejoras en la eficiencia y menores costos de ciclo de vida.

- Por ejemplo, Carrier Transicold equipó los remolques de la cadena de supermercados Big Y con unidades de refrigeración X4™ 7300, permitiendo el monitoreo remoto de la temperatura y el tiempo de precalentamiento para minimizar el desperdicio de combustible y optimizar el rendimiento durante la distribución de comestibles.

Por Aplicación:

El segmento de aplicación comercial dominó el mercado de sistemas de refrigeración con un 52.6% de participación en 2024, impulsado por la fuerte demanda de supermercados, hipermercados, restaurantes y tiendas de conveniencia. El crecimiento está impulsado por la expansión global de cadenas minoristas, la creciente necesidad de preservación de alimentos frescos y congelados, y el aumento de la inversión en vitrinas, cámaras frigoríficas y unidades de refrigeración centralizadas. Las aplicaciones industriales continúan creciendo a medida que los sectores de manufactura, farmacéuticos, infraestructura de cadena de frío y procesamiento de alimentos adoptan soluciones de refrigeración avanzadas. La refrigeración en transporte también se fortalece, respaldada por la creciente penetración del comercio electrónico y requisitos más estrictos de logística con control de temperatura.

Principales Impulsores de Crecimiento

Aumento de la Demanda de Expansión de la Cadena de Frío

El creciente consumo global de alimentos perecederos, productos farmacéuticos y biológicos continúa acelerando la expansión de la infraestructura de la cadena de frío, impulsando una fuerte demanda de sistemas de refrigeración de alto rendimiento. Minoristas, procesadores de alimentos y empresas de logística están invirtiendo en almacenes con control de temperatura, flotas de refrigeración y unidades de refrigeración avanzadas para mantener la calidad y reducir el desperdicio. Las iniciativas gubernamentales que apoyan la seguridad alimentaria, los programas de vacunación y las cadenas de suministro orientadas a la exportación fortalecen aún más la adopción del mercado. A medida que las empresas priorizan la confiabilidad operativa y el cumplimiento constante de la temperatura, la necesidad de soluciones de refrigeración duraderas, escalables y eficientes en energía se expande en mercados emergentes y desarrollados.

- Por ejemplo, los sistemas de refrigeración fuera de la red de SureChill han facilitado la entrega segura de 180 millones de dosis de vacunas, permitiendo a los centros médicos en regiones remotas almacenar medicamentos sensibles a la temperatura sin necesidad de energía constante.

Cambio hacia Tecnologías Eficientes en Energía y de Bajas Emisiones

Las estrictas regulaciones globales que apuntan a las emisiones de refrigerantes y el consumo de energía son un impulsor importante que fomenta la adopción de sistemas de refrigeración ecológicos. Las industrias se están moviendo cada vez más hacia refrigerantes naturales como CO₂, amoníaco e hidrocarburos, respaldados por mandatos ambientales crecientes y objetivos de reducción de carbono. Los fabricantes responden con compresores de alta eficiencia, intercambiadores de calor y sistemas de control avanzados diseñados para optimizar el rendimiento mientras minimizan los costos operativos. Los incentivos para tecnologías verdes, junto con los compromisos de sostenibilidad de minoristas y usuarios industriales, aceleran el crecimiento del mercado a medida que las empresas actualizan sistemas antiguos para cumplir con las expectativas regulatorias y de ESG en evolución.

- Por ejemplo, Hillphoenix implementó sus sistemas de refuerzo transcrítico Advansor CO₂ para aplicaciones industriales en almacenamiento en frío, procesamiento de alimentos y productos farmacéuticos, utilizando un único refrigerante sostenible de CO₂ con propiedades que no agotan la capa de ozono.

Crecimiento Rápido en las Industrias de Venta al por Menor y Servicios de Alimentos

La expansión de supermercados, hipermercados, restaurantes de servicio rápido y cadenas de conveniencia impulsa significativamente la demanda de sistemas de refrigeración avanzados. Estos usuarios finales dependen de tecnologías de enfriamiento confiables para preservar productos frescos, lácteos, carne y productos congelados mientras apoyan exhibiciones de productos atractivas. La creciente urbanización, el aumento de ingresos disponibles y la modernización de las redes de distribución de alimentos amplifican la demanda de instalaciones de refrigeración comercial a gran escala. Además, las inversiones en vitrinas enchufables, cámaras frigoríficas, enfriadores de varios niveles y sistemas de refrigeración remotos continúan creciendo a medida que los minoristas mejoran la eficiencia energética y fortalecen la calidad del producto en sus redes.

Tendencias y Oportunidades Clave

Integración de Refrigeración Inteligente, Conectada y Habilitada para IoT

La transformación digital está creando grandes oportunidades a medida que los sistemas de refrigeración integran sensores IoT, plataformas en la nube y análisis avanzados. La refrigeración inteligente permite la monitorización en tiempo real, el mantenimiento predictivo, el diagnóstico remoto y los ajustes automáticos de temperatura, mejorando la eficiencia operativa y reduciendo el tiempo de inactividad. Los usuarios minoristas e industriales adoptan cada vez más sistemas conectados para garantizar el cumplimiento, optimizar el consumo de energía y mejorar la gestión de inventarios. A medida que crece el interés en la optimización basada en IA y la gestión predictiva de activos, los proveedores de tecnología obtienen oportunidades significativas para ofrecer soluciones de refrigeración inteligentes adaptadas a los requisitos modernos de la cadena de frío y comerciales.

- Por ejemplo, Arneg utiliza Amazon Forecast y Amazon SageMaker para analizar datos de IoT de congeladores y refrigeradores, prediciendo necesidades de mantenimiento con más del 80 por ciento de precisión y emitiendo notificaciones para prevenir averías.

Aumento de la Adopción de Refrigerantes Naturales

El cambio hacia refrigerantes naturales presenta oportunidades sustanciales para los fabricantes que desarrollan tecnologías de refrigeración sostenibles. Los sistemas transcríticos de CO₂, la refrigeración industrial a base de amoníaco y las soluciones de hidrocarburos están experimentando una adopción acelerada a medida que las empresas reducen la dependencia de refrigerantes sintéticos de alto GWP. Los marcos regulatorios como las reducciones de F-Gas y los compromisos de la Enmienda de Kigali impulsan una rápida adopción a nivel mundial. Las industrias enfocadas en el rendimiento ESG están transitando hacia sistemas amigables con el clima que ofrecen una eficiencia superior y reducen las emisiones durante su ciclo de vida. Esta tendencia crea un fuerte potencial de mercado para los proveedores que ofrecen equipos de refrigeración innovadores de bajo GWP y alta eficiencia en los sectores minorista, industrial y logístico.

- Por ejemplo, Shambaugh & Son construyó un sistema de refrigeración de 1,700 toneladas para una instalación alimentaria utilizando tanto amoníaco anhidro (NH3) como refrigerantes de CO₂, aprovechando la experiencia especializada para manejar la compleja integración.

Desafíos Clave

Altos Costos de Capital y Mantenimiento

Los sistemas de refrigeración requieren una inversión de capital sustancial, particularmente las instalaciones industriales avanzadas y energéticamente eficientes que utilizan refrigerantes naturales o tecnologías inteligentes. Los altos costos iniciales del equipo, los complejos requisitos de instalación y la necesidad de experiencia especializada en la fuerza laboral a menudo limitan la adopción entre las pequeñas y medianas empresas. Además, el mantenimiento a largo plazo, el manejo de refrigerantes y el monitoreo del sistema aumentan los gastos operativos. Estas barreras financieras pueden retrasar el reemplazo de sistemas obsoletos, afectando las tasas generales de modernización. Como resultado, los mercados sensibles a los costos luchan por hacer la transición a tecnologías de refrigeración de próxima generación a pesar de los claros beneficios de eficiencia y sostenibilidad.

Cumplimiento Regulatorio y Complejidad de la Transición de Refrigerantes

La evolución de las regulaciones globales sobre refrigerantes y emisiones crea desafíos significativos de cumplimiento para los fabricantes y usuarios finales. La transición de refrigerantes sintéticos de alto GWP a alternativas naturales o de bajo GWP requiere rediseñar equipos, actualizar componentes y asegurar que la fuerza laboral esté preparada para un manejo seguro. Las variaciones en los cronogramas regulatorios regionales y los estándares de certificación complican aún más la adopción en el mercado. Las empresas que operan grandes redes de refrigeración enfrentan interrupciones operativas y costos adicionales durante la conversión del sistema. Esta incertidumbre regulatoria, combinada con las complejidades técnicas de los nuevos refrigerantes, crea obstáculos para la implementación sin problemas de sistemas de refrigeración preparados para el futuro en múltiples industrias.

Análisis Regional

América del Norte

América del Norte tuvo una participación del 31.2% en 2024, impulsada por la fuerte demanda de supermercados, procesamiento de alimentos, farmacéuticas y proveedores de logística de cadena de frío. La región se beneficia de una infraestructura avanzada, rápida adopción de sistemas de refrigerantes naturales y una fuerte aplicación regulatoria que fomenta tecnologías energéticamente eficientes. El crecimiento se ve además respaldado por la expansión en el transporte refrigerado y la creciente inversión en almacenamiento de vacunas y distribución de biológicos. EE.UU. lidera el consumo del mercado debido a la presencia de grandes minoristas y cadenas de servicios de alimentos que están actualizando a soluciones de refrigeración de bajo GWP y habilitadas para IoT. La continua modernización de almacenes frigoríficos y centros de distribución sostiene la demanda del sistema a largo plazo.

Europa

Europa representó un 28.6% de participación en 2024, respaldada por estrictas regulaciones de gases fluorados y la adopción temprana de refrigerantes naturales como CO₂ y amoníaco en instalaciones comerciales e industriales. El sector minorista de alimentos de la región impulsa una instalación significativa de unidades de refrigeración avanzadas, particularmente en Alemania, el Reino Unido, Francia e Italia. Un fuerte énfasis en la sostenibilidad, la neutralidad de carbono y la eficiencia energética acelera las actualizaciones de sistemas en supermercados y redes de almacenamiento en frío. Los usuarios industriales en procesamiento de alimentos y farmacéuticos contribuyen aún más a la expansión del mercado. Las inversiones continuas en tecnologías de refrigeración ecológicas fortalecen el liderazgo de Europa en soluciones de enfriamiento de bajas emisiones.

Asia-Pacífico

Asia-Pacífico dominó el mercado de sistemas de refrigeración con un 34.7% de participación en 2024, impulsado por la rápida urbanización, la expansión de redes minoristas y el desarrollo significativo de la cadena de frío en China, India, Japón y el sudeste asiático. El aumento del consumo de alimentos envasados, mariscos, productos lácteos y congelados genera una fuerte demanda de sistemas de refrigeración comerciales e industriales. Los programas gubernamentales que apoyan la seguridad alimentaria, las exportaciones agrícolas y la logística farmacéutica impulsan aún más la adopción. La región experimenta una alta inversión en almacenes, centros de distribución y flotas de transporte refrigerado. La creciente base manufacturera de APAC y su fuerte crecimiento económico refuerzan su posición como el mercado de expansión más rápida para sistemas de refrigeración.

América Latina

América Latina registró un 3.4% de participación en 2024, influenciada por la creciente modernización de las cadenas minoristas de alimentos, el aumento de la demanda de alimentos congelados y procesados, y la expansión de la capacidad de almacenamiento en frío para exportaciones agrícolas. Países como Brasil, México y Chile están invirtiendo en sistemas de refrigeración mejorados para apoyar las cadenas de suministro de carne, mariscos y productos frescos. El desarrollo de infraestructura y las mejoras en las redes logísticas están mejorando la penetración del mercado. Sin embargo, los altos costos de capital y las fluctuaciones económicas limitan la adopción a gran escala. El creciente interés en sistemas energéticamente eficientes y refrigerantes naturales presenta oportunidades para los fabricantes que se dirigen a clientes enfocados en la sostenibilidad en la región.

Oriente Medio y África

La región de Oriente Medio y África capturó un 2.1% de participación en 2024, impulsada por la creciente demanda de almacenamiento a temperatura controlada que respalda las importaciones de alimentos, los sectores farmacéuticos y de hospitalidad. Los países del CCG, particularmente los EAU y Arabia Saudita, están expandiendo la logística de la cadena de frío para reducir el desperdicio y fortalecer la seguridad alimentaria. Las aplicaciones industriales en productos químicos y energía también contribuyen a la demanda de refrigeración. África experimenta una adopción gradual, liderada por Sudáfrica, debido a la creciente penetración de supermercados y las inversiones en almacenamiento en frío. Desafíos como la infraestructura limitada y los altos costos de instalación ralentizan el progreso del mercado, pero el aumento de la inversión en soluciones de refrigeración modernas ofrece un potencial de crecimiento a largo plazo.

Segmentaciones del Mercado:

Por Componente

- Componente primario

- Componentes auxiliares

Por Categoría de Refrigeración

Por Aplicación

- Comercial

- Industrial

- Transporte

Por Usuario

- OEM

- Constructor

- Distribuidores

Por Canal de Distribución

- Ventas directas

- Ventas indirectas

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El análisis competitivo en el mercado de sistemas de refrigeración destaca la presencia de líderes como Carrier Global Corporation, Daikin Industries Ltd., BITZER Kühlmaschinenbau GmbH, Danfoss A/S, Emerson Electric Co., GEA, Embraco (Nidec Corporation), Dorin, Grundfos y Frick India Limited. Estas empresas se centran en desarrollar tecnologías de refrigeración eficientes en energía, con bajo GWP y compatibles con el medio ambiente para cumplir con los estándares regulatorios en evolución y los objetivos de sostenibilidad. Los participantes del mercado invierten cada vez más en compresores avanzados, sistemas de refrigerantes naturales, controles inteligentes y plataformas de monitoreo habilitadas para IoT para mejorar el rendimiento y reducir los costos operativos. Las iniciativas estratégicas como expansiones de capacidad, mejoras tecnológicas y colaboraciones con usuarios finales de la cadena de frío, comerciales e industriales fortalecen aún más su presencia global. La innovación de productos sigue siendo un diferenciador competitivo clave, con los fabricantes enfatizando la durabilidad, la refrigeración de precisión y la eficiencia del ciclo de vida. A medida que minoristas, proveedores de logística e instalaciones industriales modernizan la infraestructura, los actores clave continúan ampliando carteras adaptadas a diversas aplicaciones en refrigeración comercial, industrial y de transporte.

Análisis de Jugadores Clave

- Dorin

- Grundfos

- GEA

- Carrier Global Corporation

- Frick India Limited

- Embraco (Nidec Corporation)

- Danfoss A/S

- Daikin Industries Ltd.

- Emerson Electric Co.

- BITZER Kühlmaschinenbau GmbH

Desarrollos Recientes

- En agosto de 2025, Embraco (Nidec Global Appliance) adquirió al fabricante de compresores scroll Xecom, ampliando su cartera de compresores scroll y mejorando sus ofertas para cámaras frigoríficas comerciales, enfriadores de techo y unidades de refrigeración empaquetadas.

- En julio de 2025, Daikin Industries Ltd. firmó un acuerdo de cooperación histórico de cinco años con la Greater Manchester Combined Authority para desplegar las avanzadas soluciones de bombas de calor y climatización de edificios energéticamente eficientes de Daikin en toda la región.

- En abril de 2024, Mitsubishi Heavy Industries Thermal Systems introdujo la Serie KXZ3, una nueva gama de acondicionadores de aire multi-split para uso en edificios que utilizan refrigerante R32. Este lanzamiento marca un desarrollo significativo en el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Componente, Tecnología de Refrigeración, Aplicación, Usuario, Canal de Distribución y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un crecimiento constante a medida que la expansión de la cadena de frío se acelere en los sectores alimentario, farmacéutico y logístico.

- La adopción de refrigerantes naturales aumentará a medida que las industrias prioricen la sostenibilidad y el cumplimiento normativo.

- Los sistemas de refrigeración inteligentes, conectados y habilitados para IoT ganarán mayor aceptación por su eficiencia y mantenimiento predictivo.

- La modernización del comercio minorista impulsará la creciente instalación de unidades de refrigeración comercial energéticamente eficientes.

- Las aplicaciones industriales se fortalecerán a medida que el procesamiento de alimentos, productos químicos y farmacéuticos expandan su capacidad de producción.

- La demanda de refrigeración en el transporte crecerá con el aumento del comercio electrónico y las entregas sensibles a la temperatura.

- Los fabricantes invertirán más en tecnologías de bajas emisiones para cumplir con los objetivos globales de descarbonización.

- El reacondicionamiento y las actualizaciones de sistemas aumentarán a medida que los usuarios finales reemplacen equipos obsoletos con alternativas de alta eficiencia.

- Asia-Pacífico continuará liderando la expansión de la industria debido a la urbanización y el rápido desarrollo de infraestructura.

- Las asociaciones estratégicas y colaboraciones tecnológicas se intensificarán a medida que las empresas compitan para mejorar el rendimiento y el alcance global.