Visión General del Mercado

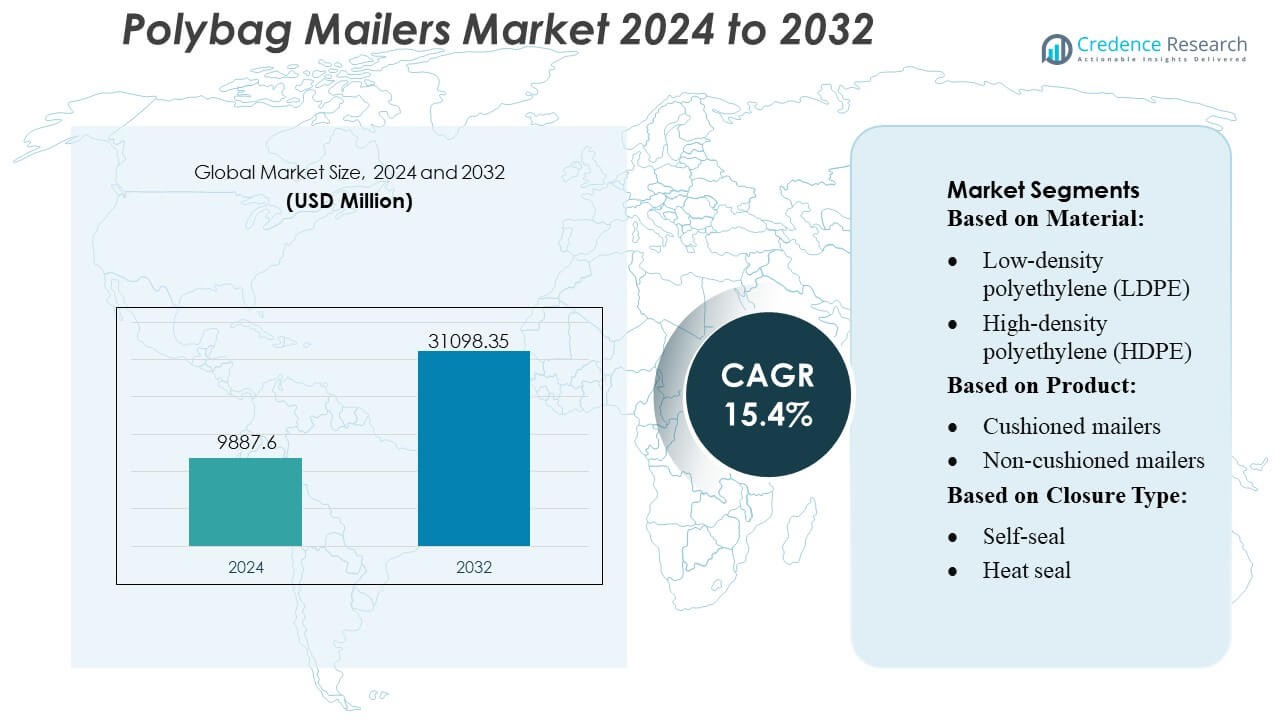

El tamaño del mercado de sobres de polietileno se valoró en USD 9887.6 millones en 2024 y se anticipa que alcanzará USD 31098.35 millones para 2032, con un CAGR del 15.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sobres de Polietileno 2024 |

USD 9887.6 Millones |

| Mercado de Sobres de Polietileno, CAGR |

15.4% |

| Tamaño del Mercado de Sobres de Polietileno 2032 |

USD 31098.35 Millones |

El mercado de sobres de polietileno presenta un panorama competitivo conformado por fabricantes de embalajes establecidos e innovadores enfocados en la sostenibilidad que fortalecen sus posiciones a través de materiales avanzados, capacidades de automatización y redes de distribución de comercio electrónico ampliadas. Empresas clave como PAC Worldwide Corporation, International Plastics, Polycell International, EcoEnclose LLC, BRAVO PACK INC., Jflexy Packaging, Abriso Jiffy, Intertape Polymer Group Inc., Crown Packaging Corp., y Novolex se centran en diseños ligeros, sobres con contenido reciclado y formatos personalizables que apoyan una alta eficiencia de envío. América del Norte lidera el mercado global con una cuota de mercado exacta del 38%, respaldada por una fuerte actividad de venta minorista en línea, infraestructura de cumplimiento rápido y alta adopción de sobres de polietileno protectores en canales de bienes de consumo y comercio por suscripción.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de sobres de polietileno alcanzó USD 9,887.6 millones en 2024 y se proyecta que llegue a USD 31,098.35 millones para 2032 con un CAGR del 15.4%, reflejando una fuerte expansión impulsada por el crecimiento del comercio electrónico y la optimización del embalaje.

- La creciente demanda de sobres de polietileno ligeros, reciclables y compatibles con la automatización acelera la adopción en bienes de consumo, ropa, cajas de suscripción y centros de cumplimiento, fortaleciendo el crecimiento del segmento para sobres basados en LDPE y no acolchados, que representan la mayor cuota.

- Fabricantes como PAC Worldwide Corporation, International Plastics, Polycell International, EcoEnclose LLC, Abriso Jiffy, Intertape Polymer Group Inc., BRAVO PACK INC., Jflexy Packaging, Crown Packaging Corp., y Novolex intensifican la competencia al expandir las carteras de contenido reciclado y mejorar las capacidades de personalización.

- Las restricciones del mercado surgen de preocupaciones sobre reciclabilidad, presión regulatoria sobre plásticos de un solo uso y volatilidad en los precios del polietileno, lo que afecta los costos de producción e influye en los compromisos de sostenibilidad de las marcas.

- América del Norte posee una cuota exacta del 38%, liderando debido a la penetración robusta del comercio electrónico, mientras que Europa y Asia-Pacífico se expanden de manera constante; el polietileno reciclado captura la creciente preferencia del segmento en todas las regiones a medida que las marcas se orientan hacia el embalaje circular.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Material

El polietileno de baja densidad (LDPE) lidera el mercado de sobres de polietileno con un estimado 41% de participación, respaldado por su flexibilidad, resistencia al desgarro y perfil de producción rentable. Su idoneidad para envíos de comercio electrónico de alto volumen fortalece la adopción entre minoristas que buscan un embalaje ligero y protector que reduzca los costos de transporte. El polietileno coextrusionado amplía su penetración gracias a una mayor resistencia a la perforación y rendimiento de barrera multicapa, mientras que el polietileno reciclado gana impulso debido a los compromisos de sostenibilidad. El creciente enfoque regulatorio en plásticos reciclables y la creciente demanda de sobres duraderos y de alta claridad continúan reforzando el liderazgo del LDPE dentro del panorama más amplio de materiales.

- Por ejemplo, los sobres de polietileno reciclado certificados por RCS100 se fabrican a partir de resina LDPE 100% reciclada, con un 56% de residuos postconsumo (PCW) y un 44% de resina postindustrial (PIR).

Por Producto

Los sobres no acolchados dominan el segmento con una participación de mercado aproximada del 62%, impulsados por su estructura ligera, menor consumo de material y compatibilidad con sistemas de cumplimiento automatizados. Su capacidad para enviar ropa, documentos y productos blandos de manera eficiente respalda su uso extensivo en comercio electrónico, logística y servicios postales. Los sobres acolchados mantienen una adopción constante para artículos frágiles, pero enfrentan un crecimiento más lento debido a su mayor costo por unidad y formas más voluminosas. La creciente presión para reducir el peso del embalaje y mejorar el rendimiento del rendimiento sostiene la ventaja de demanda para formatos no acolchados en entornos de distribución de alto volumen.

- Por ejemplo, los “sobres de burbujas TAP Comebag®” de Abriso Jiffy están especificados con un “peso de lámina de burbuja” interior de 44 micrones, con dimensiones de burbuja de 10 mm de diámetro / 3.2 mm de altura.

Por Tipo de Cierre

Los cierres autoadhesivos tienen la mayor participación con casi un 58%, respaldados por su facilidad de uso, ahorro de tiempo en las operaciones de embalaje y fuerte adhesión que asegura una seguridad a prueba de manipulaciones. Su capacidad para agilizar los flujos de trabajo de cumplimiento los convierte en la opción preferida para aplicaciones de comercio electrónico y postales que manejan grandes volúmenes de envíos. Los cierres de sellado térmico y cremallera/deslizador mantienen su adopción en necesidades de embalaje especializadas o de alta resistencia, mientras que los formatos de cierre con botón o lazo siguen siendo soluciones de nicho. El creciente énfasis en la eficiencia operativa y la conveniencia del usuario continúa consolidando el dominio de los mecanismos autoadhesivos en aplicaciones de sobres a granel.

Principales Impulsores de Crecimiento

Expansión del Comercio Electrónico y Demanda de Envíos de Alto Volumen

La rápida expansión del comercio electrónico global sigue siendo un motor de crecimiento primario para el mercado de sobres de polietileno, ya que los minoristas priorizan el embalaje ligero, rentable y duradero para envíos de alta frecuencia. El aumento de las ventas en línea de ropa, accesorios electrónicos y pequeños bienes de consumo fortalece la demanda constante de sobres flexibles que reducen los cargos de transporte y optimizan el almacenamiento. Los centros de cumplimiento prefieren los formatos de polietileno por su compatibilidad con sistemas automatizados de clasificación y etiquetado. El fuerte crecimiento en marcas directas al consumidor y servicios de suscripción acelera aún más la adopción, reforzando los sobres de polietileno como una solución de embalaje preferida para operaciones logísticas escalables.

- Por ejemplo, Novolex ha publicado una hoja de capacidades para sus operaciones de película y embalaje flexible que muestra que operan líneas de película de monoextrusión, así como de coextrusión de 3, 7 y 9 capas, brindando flexibilidad en la construcción de películas y propiedades de barrera.

Cambio Hacia Soluciones de Embalaje Sostenibles y Reciclables

Las regulaciones ambientales cada vez más estrictas y los compromisos de sostenibilidad liderados por las marcas impulsan fuertemente la demanda de sobres de polietileno reciclables y con contenido reciclado. Los minoristas están cada vez más en transición hacia formatos de polietileno reciclado postconsumo para reducir las huellas de carbono y cumplir con los marcos de responsabilidad extendida del productor. Los fabricantes invierten en construcciones de un solo material que mejoran la reciclabilidad sin comprometer la resistencia o el rendimiento de sellado. La creciente conciencia del consumidor sobre el embalaje ecológico refuerza el interés del mercado, alentando a las empresas a promocionar sus credenciales de sostenibilidad. Este cambio apoya una mayor adopción de sobres de bajo impacto mientras estimula la investigación en materiales mejorados con desafíos mínimos de eliminación.

- Por ejemplo, el producto Aqualon™ de Ashland es Aqualon™ EC-N200, un éter de etilcelulosa. Se cita explícitamente por formar “películas resistentes, flexibles y transparentes” en un amplio rango de temperaturas.

Eficiencia Operativa y Optimización de Costos en Redes de Cumplimiento

Las presiones de costos en las operaciones logísticas crean fuertes incentivos para que las empresas adopten materiales que reduzcan el peso, minimicen los cargos de envío dimensional y optimicen el manejo. Los sobres de polietileno ofrecen una eficiencia laboral significativa con formatos de auto-sellado de empaque rápido que apoyan ciclos de cumplimiento más cortos. Su huella de almacenamiento compacta ayuda a los centros de distribución a optimizar la capacidad del almacén y reducir los gastos generales. Los minoristas valoran las tasas reducidas de rotura y las menores reclamaciones por daños asociadas con las estructuras duraderas de polietileno. Estas ventajas de rendimiento y costo continúan posicionando a los sobres de polietileno como una opción de embalaje esencial para cadenas de suministro impulsadas por la eficiencia.

Tendencias y Oportunidades Clave

Aumento de la Adopción de Sobres Personalizados e Impresos con Marca

Una tendencia clave que está moldeando el mercado de sobres de polietileno es el fuerte cambio hacia formatos impresos personalizados que mejoran la visibilidad de la marca y las experiencias de unboxing. Las marcas de comercio electrónico integran cada vez más gráficos de alta calidad, códigos QR y mensajes promocionales en los sobres para fortalecer el compromiso del cliente. La facilidad de impresión en materiales de polietileno permite la personalización en tiradas cortas y apoya campañas dirigidas. Esta tendencia alienta a los proveedores de embalaje a expandir las capacidades de impresión digital, creando oportunidades para servicios de valor agregado con márgenes premium. El creciente papel del embalaje como herramienta de marketing refuerza la relevancia de las soluciones de sobres personalizados.

- Por ejemplo, Mitsubishi Chemical Group Corporation ofrece grados avanzados de resina para formación de películas para aplicaciones altamente específicas. ACRYKING™ F-328, un revestimiento duro avanzado de Mitsubishi Chemical Group Corporation. El espesor de película curada recomendado está documentado oficialmente en las hojas de datos técnicos del fabricante como de 6 a 10 µm.

Crecimiento en el Desarrollo de Polímeros Reciclados y de Base Biológica

La innovación en polietileno con contenido reciclado y de base biológica presenta oportunidades significativas para los fabricantes que buscan diferenciación competitiva. Los proveedores invierten en reciclaje mecánico y químico avanzado para mejorar la pureza de la resina, permitiendo sobres reciclados más fuertes y confiables. Las variantes de base biológica derivadas de fuentes vegetales ganan tracción inicial entre las marcas enfocadas en la sostenibilidad que buscan reducir la dependencia del plástico de origen fósil. Estos avances apoyan el cumplimiento normativo y mejoran la marca ambiental, creando un potencial de crecimiento a largo plazo para líneas de productos ecológicos. La expansión de las políticas de adquisiciones verdes entre los minoristas acelera aún más la demanda de innovaciones en materiales sostenibles.

- Por ejemplo, las operaciones de biorrefinería de Lenzing AG en sus sitios de Austria, Chequia y Brasil alcanzan capacidades nominales de pulpa de madera disolvente de 320,000 toneladas, 285,000 toneladas y 500,000 toneladas respectivamente.

Desafíos Clave

Gestión de Residuos Materiales y Limitaciones de Reciclaje

Los desafíos en la infraestructura de reciclaje de polietileno continúan restringiendo los objetivos de circularidad para el Mercado de Sobres de Polietileno. Muchas regiones carecen de sistemas avanzados de clasificación y procesamiento capaces de manejar plásticos flexibles, lo que provoca que una gran parte de los sobres desechados termine en vertederos. Los riesgos de contaminación y las corrientes de recolección inconsistentes reducen aún más la eficiencia del reciclaje. Las marcas enfrentan dificultades para alcanzar objetivos de sostenibilidad cuando los sistemas posteriores están subdesarrollados. Estas limitaciones presionan a los fabricantes a rediseñar productos para mejorar la recuperación de mono-materiales mientras se alienta a los legisladores a fortalecer los marcos de reciclaje.

Competencia de Alternativas Basadas en Papel

Los sobres de polietileno enfrentan una creciente presión competitiva de los sobres basados en papel, promovidos por su fuerte percepción de sostenibilidad y facilidad de reciclaje. Los minoristas que exploran estrategias de reducción de plástico prueban cada vez más formatos acolchados y no acolchados basados en kraft, especialmente para ropa y productos blandos. Los formatos de papel se benefician de robustos sistemas de reciclaje globales que mejoran la conveniencia de eliminación para los consumidores. Este cambio desafía a los proveedores de polietileno a demostrar ventajas ambientales a través de métricas de ciclo de vida, integración de contenido reciclado y reducción del consumo de recursos. La falta de comunicación de los beneficios comparativos de sostenibilidad puede acelerar los riesgos de sustitución en mercados ambientalmente sensibles.

Análisis Regional

América del Norte

América del Norte representa aproximadamente el 38% del Mercado de Sobres de Polietileno, respaldada por una fuerte penetración del comercio electrónico, rápido movimiento de paquetes y la presencia de convertidores de empaques avanzados. La región se beneficia de la alta adopción de sobres de polietileno ligeros y reciclables en envíos de ropa, electrónica de consumo y cajas de suscripción. Las marcas priorizan formatos impresos personalizados y a prueba de manipulaciones que fortalecen la visibilidad de la marca y la seguridad del paquete. Los estrictos compromisos de sostenibilidad de los principales minoristas aceleran el cambio hacia sobres de polietileno reciclado. El crecimiento en logística de terceros, junto con la expansión de centros de cumplimiento, continúa alimentando un consumo constante, reforzando la posición de liderazgo de la región en el mercado global.

Europa

Europa representa casi el 27% del Mercado Global de Sobres de Polietileno, impulsada por una fuerte presión regulatoria sobre el embalaje sostenible y la rápida adopción de formatos de sobres ecológicos. Los minoristas y redes de entrega eligen cada vez más sobres de polietileno reciclado y coextrusionado para cumplir con las directivas de economía circular de la UE. Los altos volúmenes de paquetes de moda, artículos de lujo y comercio transfronterizo fortalecen la demanda de soluciones de embalaje ligeras y duraderas. La expansión de los canales directos al consumidor apoya un uso más amplio de sobres personalizados con cierre automático. La inversión continua en infraestructura de reciclaje y programas de eficiencia de materiales sigue reposicionando la región hacia alternativas de embalaje de bajo impacto mientras se sostiene el crecimiento del mercado.

Asia Pacífico

Asia Pacífico captura cerca del 30% del mercado de sobres de polietileno, respaldado por ecosistemas de comercio electrónico en auge, gran capacidad de fabricación y costos de producción competitivos. China, India y el Sudeste Asiático impulsan un consumo sustancial a medida que el comercio minorista en línea se acelera en ciudades urbanas y de nivel II. Los convertidores locales amplían la producción de sobres de LDPE, HDPE y reciclados para atender tanto los envíos nacionales como los de exportación. Las industrias orientadas a la exportación en crecimiento dependen de sobres de alta resistencia que apoyan la logística de larga distancia. El énfasis gubernamental en la reducción de residuos plásticos fomenta el desarrollo de alternativas recicladas y biodegradables, aumentando las inversiones en innovación de materiales y tecnologías de producción sostenible en toda la región.

América Latina

América Latina posee una participación estimada del 3% del mercado de sobres de polietileno, reflejando la adopción gradual del comercio electrónico y la expansión de redes de entrega de última milla. Brasil y México lideran el consumo debido a la rápida digitalización del comercio minorista y el aumento de la actividad logística. La demanda de sobres rentables, ligeros e imprimibles crece entre los pequeños y medianos vendedores en línea. Los fabricantes locales invierten en soluciones de polietileno reciclado para alinearse con las regulaciones cambiantes de residuos de embalaje. Aunque las limitaciones de infraestructura y las ineficiencias logísticas ralentizan la expansión del mercado, el aumento de las compras basadas en teléfonos inteligentes y la mejora de las redes postales contribuyen a un entorno de crecimiento constante y orientado a oportunidades.

Oriente Medio y África

La región de Oriente Medio y África representa casi el 2% del mercado de sobres de polietileno, moldeada por la actividad emergente del comercio electrónico y la creciente adopción de sistemas de pago digital. Los EAU, Arabia Saudita y Sudáfrica lideran la demanda regional debido al aumento del comercio minorista en línea y las inversiones en centros de cumplimiento. Las empresas prefieren sobres de LDPE de bajo costo y coextruidos para ropa y pequeños bienes de consumo. Las iniciativas de sostenibilidad impulsadas por el gobierno fomentan el cambio hacia embalajes reciclados, aunque la disponibilidad sigue siendo limitada en varios mercados. La creciente participación de las pymes en los mercados en línea y la expansión de las redes de mensajería fortalecen gradualmente el consumo de sobres en la región.

Segmentaciones del mercado:

Por material:

- Polietileno de baja densidad (LDPE)

- Polietileno de alta densidad (HDPE)

Por producto:

- Sobres acolchados

- Sobres no acolchados

Por tipo de cierre:

- Autoadhesivo

- Sellado por calor

Por geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de Polybag Mailers incluye jugadores como PAC Worldwide Corporation, International Plastics, Polycell International, EcoEnclose LLC, BRAVO PACK INC., Jflexy Packaging, Abriso Jiffy, Intertape Polymer Group Inc., Crown Packaging Corp., y Novolex. El mercado de Polybag Mailers se define por una mezcla diversa de fabricantes globales de embalajes y proveedores especializados en embalajes para comercio electrónico que se centran en la innovación de materiales, la eficiencia operativa y el desarrollo de productos orientados a la sostenibilidad. Las empresas invierten en formulaciones avanzadas de polietileno, estructuras coextruidas de alta resistencia y contenido reciclado postconsumo para cumplir con los crecientes objetivos regulatorios y de sostenibilidad impulsados por las marcas. La rápida expansión del comercio electrónico impulsa la demanda de embalajes personalizables, a prueba de manipulaciones y ligeros, lo que lleva a los fabricantes a escalar líneas de producción de alta velocidad y mejorar las capacidades de calidad de impresión. Las colaboraciones estratégicas con proveedores de logística y minoristas en línea fortalecen el posicionamiento en el mercado, mientras que las mejoras continuas en reciclabilidad, durabilidad y optimización de costos configuran la diferenciación competitiva en todas las regiones.

Análisis de Jugadores Clave

- PAC Worldwide Corporation

- International Plastics

- Polycell International

- EcoEnclose LLC

- BRAVO PACK INC.

- Jflexy Packaging

- Abriso Jiffy

- Intertape Polymer Group Inc.

- Crown Packaging Corp.

- Novolex

Desarrollos Recientes

- En mayo de 2025, Mondi efectivamente expandió su producción de MailerBAG en su planta de Krapkowice, Polonia, con una nueva línea, abordando directamente la alta demanda de soluciones de embalaje sostenible y reciclable para comercio electrónico, alineándose con los objetivos de economía circular y ofreciendo alternativas de papel al plástico.

- En octubre de 2024, PAC Worldwide lanzó sus sobres Polyjacket hechos de contenido 100% reciclado post-consumo y post-industrial, debutando en PACK EXPO para satisfacer la creciente demanda de embalajes sostenibles para comercio electrónico, un movimiento que se alinea con las tendencias de la industria hacia soluciones más ecológicas y mejora de la reputación de la marca.

- En abril de 2024, Rudholm Group se asoció con Charter Next Generation (CNG) para lanzar un nuevo sobre de polietileno para comercio electrónico, que presenta Aircarbon, un biomaterial hecho de gases de efecto invernadero (GEI) capturados que reduce significativamente la huella de carbono del embalaje, alineándose con los objetivos de sostenibilidad para embalajes circulares.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Material, Producto, Tipo de Cierre y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado se desplazará hacia una mayor adopción de sobres de polietileno reciclado y mono-material para cumplir con los requisitos de sostenibilidad global.

- La expansión del comercio electrónico continuará impulsando una demanda constante de sobres de polietileno ligeros, duraderos y personalizables.

- Los fabricantes invertirán en tecnologías de conversión de alta velocidad para mejorar la eficiencia de producción y reducir los tiempos de entrega.

- Las marcas preferirán cada vez más sobres con evidencia de manipulación y mejorados en seguridad para apoyar un movimiento de paquetes más seguro.

- Las capacidades de impresión y personalización ganarán importancia a medida que los minoristas fortalezcan la identidad visual en los envíos.

- La demanda de alternativas biodegradables y compostables crecerá a medida que se endurezcan las regulaciones sobre residuos de embalajes plásticos.

- Los proveedores de logística buscarán sobres más fuertes y resistentes a perforaciones para apoyar entregas de larga distancia y alto volumen.

- La expansión de la fabricación regional se acelerará para reducir la dependencia de importaciones y acortar las cadenas de suministro.

- La innovación de productos se centrará en películas más delgadas pero de alta resistencia para mejorar la eficiencia de costos y reducir el uso de materiales.

- La colaboración entre productores de embalajes y plataformas de comercio electrónico se intensificará para desarrollar formatos de sobres optimizados y sostenibles.