Visión General del Mercado

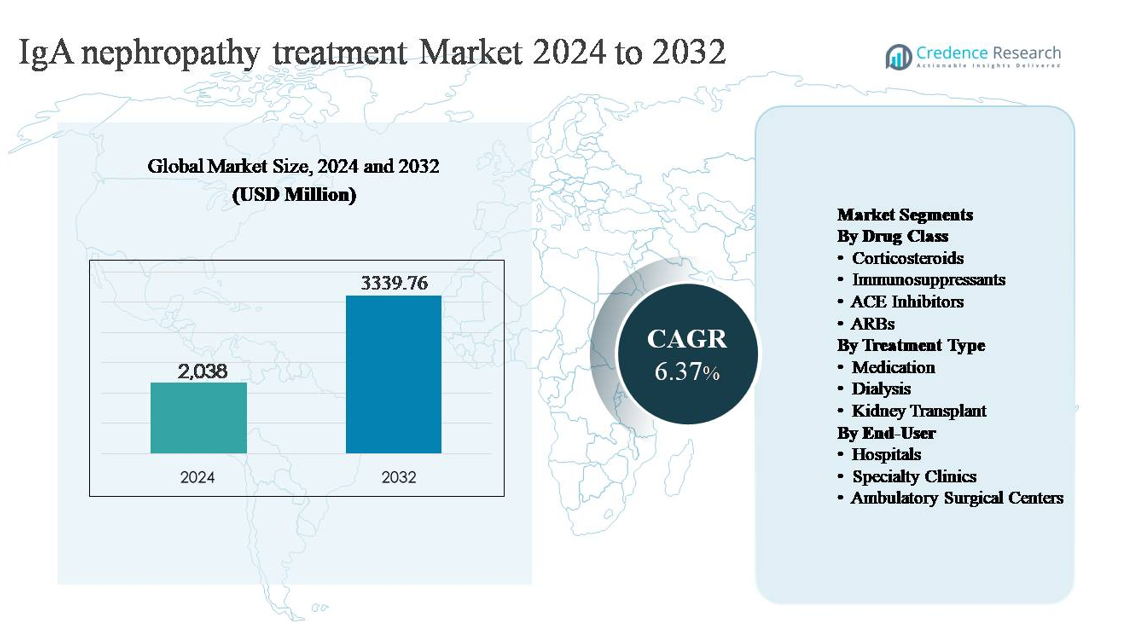

El mercado de tratamiento de la nefropatía IgA se valoró en USD 2,038 millones en 2024 y se proyecta que alcance los USD 3,339.76 millones para 2032, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 6.37% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tratamiento de Nefropatía IgA 2024 |

USD 2,038 millones |

| Mercado de Tratamiento de Nefropatía IgA, CAGR |

6.37% |

| Tamaño del Mercado de Tratamiento de Nefropatía IgA 2032 |

USD 3,339.76 millones |

El mercado de tratamiento de la nefropatía IgA está liderado por una combinación de grandes farmacéuticas globales y empresas biofarmacéuticas especializadas enfocadas en enfermedades renales e inmunomediadas. Los actores clave incluyen Novartis AG, AstraZeneca plc, Roche Holding AG, Pfizer Inc., Sanofi S.A., Merck & Co., Inc., Bayer AG, GlaxoSmithKline plc, Calliditas Therapeutics AB y Omeros Corporation, cada uno aprovechando fortalezas en inmunología, nefrología y manejo de enfermedades crónicas. Estas empresas compiten a través de terapias de apoyo establecidas y enfoques modificadores de la enfermedad avanzados destinados a ralentizar el deterioro renal. América del Norte es la región líder, representando aproximadamente el 38% del mercado global, respaldada por altas tasas de diagnóstico, infraestructura avanzada de nefrología, sólidos marcos de reembolso y adopción temprana de tratamientos innovadores, posicionándola como la principal región generadora de ingresos a nivel mundial.

Perspectivas del Mercado

- El mercado de tratamiento de la nefropatía IgA se valoró en USD 2,038 millones en 2024 y se proyecta que alcance los USD 3,339.76 millones para 2032, expandiéndose a una CAGR del 6.37% durante el período de pronóstico, impulsado por la demanda sostenida de terapias de manejo a largo plazo de enfermedades renales.

- El crecimiento del mercado está impulsado principalmente por el aumento en el diagnóstico temprano, el incremento en las referencias a nefrología y la expansión del uso de inhibidores del sistema renina-angiotensina y corticosteroides, con el segmento de medicamentos manteniendo más del 70% de participación debido a su papel en la terapia de primera línea y de mantenimiento.

- Las tendencias clave incluyen un cambio hacia terapias modificadoras de la enfermedad y terapias dirigidas, una mayor estratificación del tratamiento basada en el riesgo y un creciente énfasis en retrasar la diálisis y el trasplante de riñón para reducir los costos de atención médica a largo plazo.

- El panorama competitivo presenta líderes farmacéuticos globales y actores biofarmacéuticos especializados compitiendo en eficacia clínica, seguridad y datos de resultados renales, con un fuerte dominio de las terapias establecidas respaldadas por una amplia familiaridad de los médicos.

- Regionalmente, América del Norte lidera con ~38% de participación de mercado, seguida por Europa (~27%) y Asia Pacífico (~25%), mientras que los hospitales dominan la demanda de usuarios finales con la mayor participación debido a diagnósticos avanzados y atención liderada por especialistas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Clase de Medicamento:

La segmentación por clase de fármacos del mercado de tratamiento de la nefropatía por IgA está dominada por los corticosteroides, que representan la mayor cuota de mercado debido a su papel duradero en la reducción de la proteinuria y la desaceleración del deterioro de la función renal en pacientes con actividad persistente de la enfermedad. Los corticosteroides siguen siendo ampliamente recetados en etapas tempranas y moderadas, respaldados por un amplio conocimiento clínico y guías de tratamiento establecidas. Los inhibidores de la ECA y los ARB también representan una parte sustancial, impulsados por sus efectos renoprotectores y su uso rutinario en el manejo de la presión arterial y la proteinuria. El crecimiento se ve aún más apoyado por el uso creciente de inmunosupresores dirigidos en pacientes de alto riesgo.

- Por ejemplo, en el programa clínico multinacional TESTING liderado por el Hospital Primero de la Universidad de Pekín, se administró metilprednisolona oral a una dosis inicial de 0.6–0.8 mg/kg/día con un máximo limitado de 48 mg/día, y el estudio incluyó a más de 500 pacientes con nefropatía por IgA confirmada por biopsia con proteinuria basal superior a 1 g/día y tasas de filtración glomerular estimadas (eGFR) superiores a 20 mL/min/1.73 m², reforzando a los corticosteroides como una intervención fundamental en el manejo activo de la enfermedad.

Por Tipo de Tratamiento:

Por tipo de tratamiento, la medicación es el subsegmento dominante, manteniendo la mayoría de la cuota de mercado debido a su papel central en el manejo a largo plazo de la enfermedad y su aplicabilidad en todas las etapas de la nefropatía por IgA. Las terapias farmacológicas son preferidas como opciones de primera línea y mantenimiento, retrasando la progresión de la enfermedad y reduciendo la necesidad de intervenciones invasivas. El fuerte dominio de la medicación está impulsado por un diagnóstico temprano creciente, un mayor acceso a la atención nefrológica y la introducción de terapias que modifican la enfermedad. La diálisis y el trasplante de riñón representan cuotas menores, principalmente asociadas con pacientes en etapas avanzadas que experimentan enfermedad renal en etapa terminal.

- Por ejemplo, la budesonida de liberación dirigida de Calliditas Therapeutics (Tarpeyo®), una cápsula oral de liberación retardada diseñada para dirigirse al sistema inmunológico de la mucosa intestinal, se administra como una dosis oral fija de 16 mg una vez al día durante una duración recomendada de 9 meses. Fue evaluada clínicamente en el programa global NEFIGARD Fase III, que incluyó aproximadamente a 360 adultos con nefropatía por IgA confirmada por biopsia y tasas de filtración glomerular estimadas basales superiores a 35 mL/min/1.73 m².

Por Usuario Final:

Entre los usuarios finales, los hospitales representan el subsegmento dominante, representando la mayor cuota de mercado debido a su papel en el diagnóstico, inicio de la terapia y manejo de casos complejos o avanzados de nefropatía por IgA. Los hospitales se benefician del acceso a equipos multidisciplinarios de nefrología, infraestructura diagnóstica avanzada e instalaciones de diálisis para pacientes hospitalizados. El dominio de los hospitales está impulsado por el aumento de las tasas de hospitalización por enfermedad renal progresiva y la necesidad de monitoreo especializado durante el tratamiento inmunosupresor. Las clínicas especializadas están expandiéndose de manera constante, mientras que los centros de cirugía ambulatoria mantienen un papel limitado, principalmente vinculado a intervenciones procedimentales.

Impulsores Clave del Crecimiento

Reconocimiento Creciente de Enfermedades y Diagnóstico Temprano

El mejor reconocimiento de la nefropatía por IgA en entornos de atención primaria y nefrología es un impulsor importante del crecimiento del mercado de tratamientos. El uso más amplio de análisis de orina de rutina, la derivación temprana a nefrólogos y la mayor disponibilidad de servicios de biopsia renal están permitiendo el diagnóstico en etapas más tempranas de la progresión de la enfermedad. La identificación temprana amplía el grupo de pacientes tratables y aumenta la duración del manejo farmacológico, particularmente con inhibidores del sistema renina-angiotensina y corticosteroides. La creciente conciencia entre los clínicos sobre la estratificación del riesgo basada en los niveles de proteinuria, la disminución de la tasa de filtración glomerular estimada y la puntuación histopatológica apoya una intervención más proactiva. Como resultado, los pacientes son gestionados cada vez más antes de que ocurra un daño renal irreversible, impulsando una demanda sostenida de terapias a largo plazo para la nefropatía por IgA.

- Por ejemplo, los analizadores de orina automatizados de Roche Diagnostics, como el sistema de microscopía cobas® u 701, son capaces de procesar hasta 116 muestras de orina por hora con detección automatizada de eritrocitos y anomalías relacionadas con proteínas, apoyando flujos de trabajo de detección a gran escala en laboratorios hospitalarios y facilitando la identificación temprana de hematuria persistente y proteinuria que desencadenan derivaciones a nefrología.

Expansión del Uso de Farmacoterapias Modificadoras de Enfermedades

La creciente adopción de terapias farmacológicas modificadoras de enfermedades está acelerando significativamente el crecimiento del mercado. Más allá del cuidado de apoyo, las estrategias de tratamiento están cambiando hacia la modulación activa de la lesión renal mediada por el sistema inmunológico. Los corticosteroides siguen siendo ampliamente utilizados, mientras que los inmunosupresores se prescriben cada vez más en pacientes de alto riesgo con enfermedad progresiva. Paralelamente, el uso optimizado de inhibidores de la ECA y ARBs continúa expandiéndose debido a su papel comprobado en la reducción de la proteinuria y la protección renal. El énfasis clínico en ralentizar la progresión de la enfermedad renal crónica en lugar de gestionar los resultados en etapas terminales está aumentando la duración de la terapia y los volúmenes de prescripción. Esta evolución en el enfoque del tratamiento fortalece el segmento de medicamentos y apoya el crecimiento sostenido en las poblaciones de pacientes con nefropatía por IgA tanto en etapas tempranas como moderadas.

- Por ejemplo, el antagonista dual del receptor de endotelina angiotensina sparsentan de Travere Therapeutics (nombre comercial: Filspari®) fue evaluado a una dosis oral diaria de 400 mg en el estudio PROTECT, un ensayo clínico pivotal de Fase 3.

Creciente Carga de la Progresión de la Enfermedad Renal Crónica

La creciente carga de la progresión de la enfermedad renal crónica asociada con la nefropatía por IgA es un impulsor estructural clave del crecimiento. Una proporción significativa de pacientes experimenta un deterioro gradual de la función renal con el tiempo, lo que requiere un monitoreo continuo e intervención terapéutica. A medida que los sistemas de salud se centran en retrasar la enfermedad renal en etapa terminal para reducir los costos de diálisis y trasplante, la adherencia al tratamiento y la optimización se han convertido en prioridades. Este cambio aumenta la utilización de farmacoterapia a largo plazo y atención especializada. Además, las poblaciones envejecidas y la mayor prevalencia de condiciones comórbidas como la hipertensión aceleran aún más la progresión de la enfermedad, reforzando la necesidad de un tratamiento sostenido para la nefropatía por IgA e impulsando una demanda constante en el mercado.

Tendencias Clave y Oportunidades

Cambio Hacia Terapias Dirigidas y de Precisión

Una tendencia importante que está moldeando el panorama del tratamiento de la nefropatía por IgA es el cambio hacia terapias dirigidas y basadas en la precisión. Las estrategias de tratamiento se adaptan cada vez más en función de la gravedad de la enfermedad, los niveles de proteinuria y los perfiles de riesgo del paciente, en lugar de una aproximación uniforme. Esto crea oportunidades para terapias que modulan selectivamente las vías inmunitarias involucradas en la deposición de IgA y la inflamación glomerular. Los enfoques de tratamiento de precisión mejoran la eficacia mientras reducen los efectos secundarios sistémicos, apoyando la adherencia a la terapia a largo plazo. A medida que los protocolos clínicos enfatizan cada vez más los planes de tratamiento individualizados, la innovación farmacéutica centrada en mecanismos dirigidos representa una oportunidad de crecimiento significativa dentro del mercado de la nefropatía por IgA.

- Por ejemplo, el iptacopan (LNP023) de Novartis, un inhibidor oral del factor B que apunta a la vía del complemento alternativo, ha sido evaluado en regímenes de dosificación dos veces al día en el programa APPLAUSE-IgAN Fase III, que inscribió a más de 400 pacientes con nefropatía por IgA confirmada y que requerían proteinuria documentada a pesar del cuidado de apoyo optimizado, reflejando la modulación dirigida de la activación del complemento en lugar de la inmunosupresión amplia.

Expansión de Redes de Atención Nefrológica Especializada

La expansión de clínicas especializadas en nefrología representa una oportunidad importante para el crecimiento del mercado. Estos centros permiten un monitoreo estructurado de la enfermedad, una escalada de tratamiento basada en protocolos y un seguimiento a largo plazo, mejorando los resultados en pacientes con nefropatía por IgA. Las clínicas especializadas también facilitan la intervención temprana, la educación del paciente y la gestión de la adherencia, aumentando el uso consistente de medicamentos. A medida que los sistemas de salud descentralizan la gestión de la enfermedad renal crónica alejándola de los hospitales terciarios, se espera que los entornos de atención especializada desempeñen un papel creciente. Esta tendencia apoya una mayor penetración de la terapia, particularmente para los medicamentos de mantenimiento, y fortalece el segmento de tratamiento ambulatorio del mercado.

- Por ejemplo, DaVita Kidney Care opera más de 3,100 centros de diálisis ambulatoria a nivel mundial y se adhiere a protocolos de monitoreo de enfermedad renal crónica ampliamente aceptados. Estas prácticas estándar, recomendadas por organizaciones expertas como KDIGO y la Fundación Nacional del Riñón, incluyen la medición rutinaria de la tasa de filtración glomerular estimada (eGFR) y pruebas cuantitativas de proteína en orina (relación albúmina-creatinina) en intervalos de seguimiento programados.

Mayor Enfoque en Retrasar la Diálisis y el Trasplante

Los sistemas de salud están priorizando cada vez más estrategias que retrasen la necesidad de diálisis y trasplante renal en pacientes con nefropatía por IgA. Este enfoque crea oportunidades para terapias que efectivamente ralenticen el deterioro de la función renal durante períodos prolongados. Las intervenciones farmacológicas que demuestran un control duradero de la proteinuria y la preservación renal están ganando preferencia. A medida que los marcos de reembolso favorecen cada vez más la gestión rentable de la enfermedad sobre las intervenciones en etapas avanzadas, se espera que la demanda de tratamientos a largo plazo para la nefropatía por IgA aumente. Esta tendencia refuerza la inversión en terapias posicionadas como protectoras renales y modificadoras de la enfermedad en lugar de meramente sintomáticas.

Desafíos Clave

Progresión Variable de la Enfermedad y Respuesta al Tratamiento

Uno de los desafíos clave en el mercado de tratamiento de la nefropatía por IgA es la alta variabilidad en la progresión de la enfermedad y la respuesta del paciente a la terapia. Los resultados clínicos varían ampliamente, lo que dificulta la estandarización de las vías de tratamiento. Algunos pacientes permanecen estables durante años con cuidados de apoyo, mientras que otros progresan rápidamente a pesar de la intervención agresiva. Esta imprevisibilidad complica la selección de la terapia y limita los resultados clínicos consistentes, particularmente con los regímenes inmunosupresores. La variabilidad en la respuesta también aumenta la complejidad de los ensayos para nuevas terapias y puede ralentizar la adopción clínica más amplia, planteando un desafío para la expansión del mercado.

Preocupaciones de Seguridad y Tolerabilidad de la Terapia a Largo Plazo

Las preocupaciones sobre la seguridad y tolerabilidad a largo plazo presentan otro desafío significativo. Los corticosteroides y los inmunosupresores están asociados con efectos adversos bien documentados, lo que limita su uso prolongado en ciertas poblaciones de pacientes. Los médicos deben equilibrar cuidadosamente la eficacia contra riesgos como infecciones, complicaciones metabólicas y efectos cardiovasculares. Estas preocupaciones pueden llevar a la discontinuación del tratamiento o a una dosificación conservadora, reduciendo la utilización general de la terapia. La necesidad de opciones de tratamiento a largo plazo más seguras sigue siendo crítica, y hasta que tales terapias estén ampliamente disponibles, las consideraciones de seguridad continuarán limitando la adopción más amplia de estrategias agresivas de tratamiento de la nefropatía por IgA.

Análisis Regional

Norteamérica:

Norteamérica posee la mayor participación en el mercado de tratamiento de la nefropatía por IgA con aproximadamente el 38%, impulsada por capacidades avanzadas de diagnóstico, alta conciencia de la enfermedad y fuerte adopción de terapias farmacológicas. La región se beneficia del acceso generalizado a especialistas en nefrología, el uso temprano de biopsias renales y programas estructurados de manejo de enfermedades renales crónicas. Estados Unidos domina la demanda regional debido a una mayor penetración del tratamiento, vías de reembolso establecidas y fuerte aceptación de corticosteroides, inhibidores de la ECA y ARBs. El énfasis continuo en retrasar la progresión a enfermedad renal en etapa terminal apoya aún más la utilización sostenida de la terapia en entornos hospitalarios y clínicas especializadas.

Europa:

Europa representa alrededor del 27% del mercado global de tratamiento de la nefropatía por IgA, respaldada por sistemas de salud pública bien establecidos y directrices clínicas estandarizadas para enfermedades glomerulares. Países como Alemania, el Reino Unido, Francia e Italia impulsan la demanda regional a través del diagnóstico temprano, el cribado rutinario de proteinuria y el uso consistente de medicamentos renoprotectores. Un fuerte énfasis en protocolos de tratamiento basados en evidencia y el monitoreo a largo plazo de la enfermedad apoyan la utilización constante de corticosteroides y terapias de apoyo. Además, el aumento de la colaboración entre centros académicos y clínicas especializadas en nefrología mejora la intervención temprana, reforzando la posición estable del mercado en Europa.

Asia Pacífico:

Asia Pacífico representa aproximadamente el 25% del mercado global de tratamiento de la nefropatía por IgA y es el segmento regional de más rápido crecimiento. La alta prevalencia de la nefropatía por IgA en países como China, Japón y Corea del Sur impulsa significativamente la demanda. La expansión del acceso a servicios de salud, la mejora de las tasas de diagnóstico y el crecimiento de la infraestructura de nefrología apoyan el aumento de la adopción del tratamiento. Japón sigue siendo un contribuyente clave debido al reconocimiento prolongado de la enfermedad y las prácticas de intervención temprana. El aumento del gasto en salud y la disponibilidad más amplia de medicamentos esenciales están fortaleciendo aún más la adopción del tratamiento a largo plazo tanto en hospitales urbanos como en clínicas especializadas.

América Latina:

América Latina tiene una participación estimada del 6% en el mercado global de tratamiento de la nefropatía IgA, respaldada por mejoras graduales en el cuidado de la nefrología y el acceso a diagnósticos. Brasil y México lideran la demanda regional debido a la expansión de la cobertura de salud pública y al aumento de la conciencia sobre las enfermedades renales crónicas. Sin embargo, la penetración del tratamiento sigue siendo moderada, con una dependencia principalmente de terapias de apoyo como los inhibidores de la ECA y los ARB. El acceso limitado a tratamientos inmunosupresores avanzados y el diagnóstico en etapas tardías limitan el crecimiento del mercado. Se espera que las inversiones continuas en infraestructura hospitalaria y capacitación de especialistas mejoren la adopción del tratamiento con el tiempo.

Oriente Medio y África:

La región de Oriente Medio y África representa aproximadamente el 4% del mercado global de tratamiento de la nefropatía IgA, reflejando tasas de diagnóstico más bajas y acceso limitado a cuidados renales especializados en varios países. Las naciones del Consejo de Cooperación del Golfo contribuyen con la mayoría de la demanda regional debido a una infraestructura de salud más sólida y una mayor disponibilidad de especialistas. En contraste, muchos mercados africanos dependen principalmente de terapias de apoyo básicas, con acceso restringido a tratamientos avanzados. Se espera que las inversiones graduales en salud, la expansión de redes hospitalarias y el aumento de la conciencia sobre las enfermedades renales crónicas apoyen un crecimiento modesto y a largo plazo del mercado en toda la región.

Segmentaciones del Mercado:

Por Clase de Medicamento

- Corticosteroides

- Inmunosupresores

- Inhibidores de la ECA

- ARB

Por Tipo de Tratamiento

- Medicación

- Diálisis

- Trasplante de Riñón

Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Centros Quirúrgicos Ambulatorios

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de tratamiento de la nefropatía IgA se caracteriza por la presencia de compañías farmacéuticas establecidas, empresas biofarmacéuticas emergentes y actores especializados que compiten en los segmentos de cuidado de apoyo y terapia modificadora de la enfermedad. Los participantes del mercado se diferencian a través de la eficacia clínica, los perfiles de seguridad y los datos de resultados renales a largo plazo. Las empresas establecidas mantienen posiciones fuertes a través de corticosteroides ampliamente recetados, inhibidores de la ECA y ARB, respaldados por una amplia familiaridad de los médicos y redes de distribución globales. Mientras tanto, las compañías biofarmacéuticas especializadas están fortaleciendo su posición competitiva al avanzar en terapias dirigidas diseñadas para abordar los mecanismos de enfermedades mediadas por el sistema inmunológico y reducir los efectos secundarios sistémicos. Las prioridades estratégicas en todo el panorama incluyen expandir la evidencia clínica, asegurar aprobaciones regulatorias para nuevas terapias y fortalecer el acceso al mercado a través de la alineación de reembolsos. Las asociaciones con centros de nefrología, estudios post-aprobación y estrategias de gestión del ciclo de vida también dan forma a la competencia, ya que las empresas se centran en mantener la adherencia al tratamiento y retrasar la progresión a la enfermedad renal en etapa terminal.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Novartis AG

- AstraZeneca plc

- Roche Holding AG

- Pfizer Inc.

- Sanofi S.A.

- Merck & Co., Inc.

- Bayer AG

- GlaxoSmithKline plc

- Calliditas Therapeutics AB

- Omeros Corporation

Desarrollos Recientes

- En octubre de 2025, Novartis anunció que su inhibidor oral del factor B Fabhalta® (iptacopan) alcanzó el objetivo principal en el estudio de Fase III APPLAUSE-IgAN, mostrando una desaceleración en el deterioro de la función renal (medido por la tasa de filtración glomerular estimada durante dos años) en adultos con nefropatía por IgA. Este resultado se está utilizando para respaldar una presentación completa planificada para la aprobación total por parte de la FDA en 2026, tras su aprobación acelerada anterior.

- En abril de 2025, la FDA de EE. UU. otorgó aprobación acelerada a Vanrafia® (atrasentan), un antagonista del receptor de endotelina A desarrollado por Novartis, para reducir la proteinuria en adultos con nefropatía por IgA en riesgo de progresión rápida de la enfermedad, basado en evidencia de Fase III de reducción de proteinuria.

- El 6 de marzo de 2024, Calliditas anunció una exclusividad adicional de 7 años para la indicación de TARPEYO en adultos con nefropatía por IgA que están en riesgo de progresión, reflejando un beneficio clínico confirmado en la función renal.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Clase de medicamento, Tipo de tratamiento, Usuario final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de sus negocios, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- Los enfoques de tratamiento se centrarán cada vez más en ralentizar la progresión de la enfermedad en lugar de manejar la insuficiencia renal en etapas avanzadas.

- La adopción más amplia de terapias dirigidas y basadas en mecanismos mejorará la precisión del tratamiento y los resultados a largo plazo.

- El diagnóstico temprano y la estratificación del riesgo ampliarán la población de pacientes elegibles para la terapia a largo plazo.

- La gestión basada en medicamentos seguirá siendo la piedra angular del tratamiento en la mayoría de las etapas de la enfermedad.

- La reducción de la dependencia de la inmunosupresión general mejorará la seguridad y la tolerabilidad a largo plazo.

- Los hospitales y las clínicas especializadas en nefrología continuarán liderando la iniciación y el monitoreo del tratamiento.

- El creciente énfasis en retrasar la diálisis y el trasplante de riñón fortalecerá la demanda de terapias renoprotectoras.

- La toma de decisiones clínicas dependerá cada vez más de vías de tratamiento individualizadas.

- La expansión de la infraestructura de atención nefrológica en regiones emergentes apoyará un crecimiento constante del mercado.

- Las estrategias de manejo a largo plazo de la enfermedad impulsarán la adherencia sostenida a la terapia y la continuidad del cuidado.