Visión General del Mercado

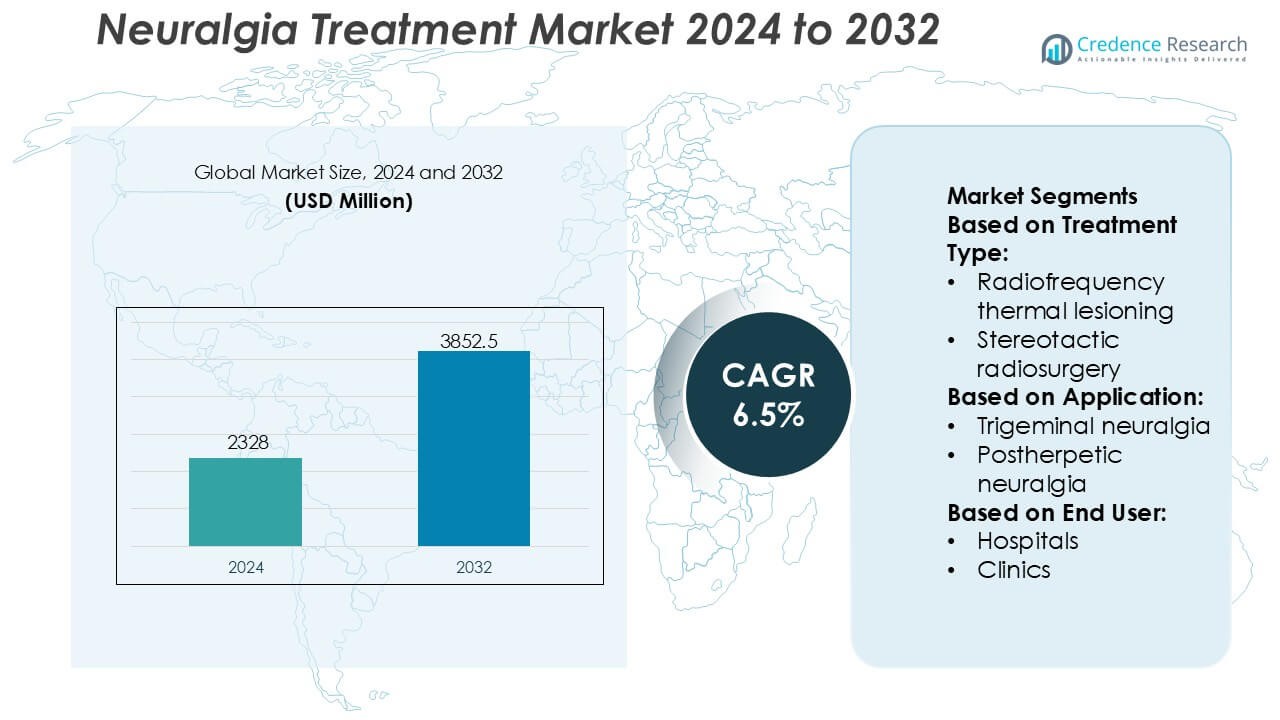

El tamaño del mercado de tratamiento de la neuralgia se valoró en USD 2328 millones en 2024 y se anticipa que alcanzará USD 3852.5 millones para 2032, con un CAGR del 6.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tratamiento de la Neuralgia 2024 |

USD 2328 Millones |

| Mercado de Tratamiento de la Neuralgia, CAGR |

6.5% |

| Tamaño del Mercado de Tratamiento de la Neuralgia 2032 |

USD 3852.5 Millones |

El mercado de tratamiento de la neuralgia presenta una fuerte competencia entre las empresas farmacéuticas establecidas con amplios portafolios de neurología y manejo del dolor, incluyendo UCB S.A., Merck & Co., Inc., AbbVie Inc., Eli Lilly and Company, Pfizer Inc., Amgen Inc., Johnson & Johnson Services, Inc., Novartis AG, LEO Pharma A/S, y Evelo Biosciences, Inc. Estos actores compiten a través de sólidas carteras de I&D, indicaciones ampliadas para anticonvulsivos y antidepresivos, y un enfoque creciente en biológicos y terapias dirigidas para el dolor neuropático. Las prioridades estratégicas se centran en la diferenciación clínica, la gestión del ciclo de vida y la penetración en el mercado global. Regionalmente, América del Norte lidera el mercado de tratamiento de la neuralgia con una participación de mercado exacta del 41%, respaldada por una infraestructura de salud avanzada, altas tasas de diagnóstico, políticas de reembolso favorables y adopción temprana de opciones de tratamiento farmacológico e intervencionista innovadoras.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de tratamiento de la neuralgia se valoró en USD 2,328 millones en 2024 y se proyecta que alcanzará USD 3,852.5 millones para 2032, expandiéndose a un CAGR del 6.5% durante el período de pronóstico.

- El aumento de la prevalencia de la neuralgia trigeminal y postherpética, el envejecimiento de las poblaciones y las tasas de diagnóstico mejoradas actúan como impulsores clave del mercado, apoyando la demanda sostenida de terapias farmacológicas e intervencionistas a largo plazo.

- Las tendencias de tratamiento destacan una fuerte dependencia de los medicamentos, que representan el segmento dominante con una participación estimada del 65%, impulsada por el uso generalizado de anticonvulsivos y antidepresivos como terapias de primera línea.

- La intensidad competitiva sigue siendo alta, con los principales actores farmacéuticos centrados en la expansión de la cartera, el desarrollo de biológicos, la gestión del ciclo de vida y la penetración en el mercado global en medio de la creciente presión de los genéricos.

- Regionalmente, América del Norte lidera con una participación de mercado exacta del 41%, respaldada por una infraestructura de salud avanzada y sistemas de reembolso, mientras que las restricciones de costos y el acceso limitado a especialistas actúan como restricciones clave en las regiones en desarrollo.

Análisis de Segmentación del Mercado:

Por Tipo de Tratamiento

El mercado de tratamiento de la neuralgia por tipo de tratamiento está liderado por los medicamentos, que representan una cuota de mercado estimada del 65-70%, impulsada por la preferencia clínica de primera línea y las necesidades de manejo a largo plazo de la enfermedad. Dentro de los medicamentos, los anticonvulsivos dominan debido a su eficacia comprobada en la reducción del dolor neuropático, su rápido inicio de acción y el amplio respaldo de las guías. Los procedimientos quirúrgicos representan un segmento más pequeño pero en crecimiento, liderado por la descompresión microvascular, que gana adopción en casos refractarios debido a los resultados duraderos de alivio del dolor. La rentabilidad, la viabilidad ambulatoria y el menor riesgo procedimental continúan reforzando el dominio de los medicamentos.

- Por ejemplo, los ensayos clínicos de UCB para brivaracetam (nombre comercial Briviact) involucraron una base de datos masiva de más de 1,550 pacientes en múltiples estudios de Fase 3. Los datos clínicos confirmaron que brivaracetam proporciona una reducción estadísticamente significativa en la frecuencia de las convulsiones desde el primer día de tratamiento (inicio dentro de las 24-48 horas) sin necesidad de un período de titulación.

Por Aplicación

Por aplicación, la neuralgia del trigémino ocupa la posición dominante con aproximadamente el 55-60% de la cuota de mercado, reflejando su mayor prevalencia, intensidad severa del dolor y fuerte demanda de atención farmacológica e intervencionista sostenida. Este segmento se beneficia de tasas de diagnóstico temprano y protocolos de tratamiento establecidos, particularmente la terapia anticonvulsiva y las opciones quirúrgicas dirigidas. La neuralgia posherpética sigue, respaldada por el envejecimiento de la población y el aumento de la incidencia del herpes zóster. La neuralgia del trigémino sigue siendo el principal generador de ingresos debido a los ciclos frecuentes de tratamiento, la participación de especialistas y una mayor utilización de la atención médica por paciente.

- Por ejemplo, ZOSTAVAX® (administrado como 0.65 mL) resultó en 315 casos de zóster (2.0 por 1000 personas-año) en comparación con 642 casos (6.6 por 1000 personas-año) en placebo, y redujo la incidencia de neuralgia posherpética clínicamente significativa de 80 a 27 casos (0.5 por 1000 personas-año) durante el período de seguimiento, demostrando la reducción de la neuralgia mediada por la vacuna respaldada por los datos clínicos de Merck.

Por Usuario Final

El segmento de usuario final está dominado por los hospitales, que representan casi el 50% de la cuota de mercado, impulsado por el acceso a equipos multidisciplinarios de neurología, imágenes avanzadas e infraestructura quirúrgica. Los hospitales sirven como centros principales para diagnósticos complejos, titulación de medicamentos y procedimientos invasivos como la descompresión microvascular y la radiocirugía. Las clínicas y los centros de cirugía ambulatoria están expandiéndose constantemente, respaldados por el manejo ambulatorio de medicamentos e intervenciones mínimamente invasivas. Sin embargo, los hospitales mantienen el liderazgo debido a mayores volúmenes de pacientes, alineación de reembolsos y capacidad para manejar casos severos y refractarios de neuralgia.

Principales Impulsores del Crecimiento

Aumento de la Prevalencia de Trastornos de Dolor Neuropático Crónico

La creciente incidencia de condiciones de dolor neuropático crónico, particularmente la neuralgia del trigémino, posherpética y occipital, impulsa fuertemente la demanda de opciones de tratamiento efectivas. Las poblaciones envejecidas, mayores tasas de supervivencia a infecciones virales y una mejor conciencia diagnóstica contribuyen a un creciente grupo de pacientes que requieren manejo del dolor a largo plazo. Los clínicos reconocen cada vez más la neuralgia como una condición neurológica distinta en lugar de un síntoma secundario, lo que apoya una intervención más temprana. Este cambio fomenta la utilización sostenida de terapias farmacológicas y procedimientos intervencionistas en entornos hospitalarios y clínicas especializadas.

- Por ejemplo, el candidato principal de Evelo, EDP1815, demostró actividad clínica en un ensayo aleatorizado, doble ciego de Fase 1b/2 que involucró a 149 pacientes, donde la dosificación oral una vez al día mostró reducciones estadísticamente significativas en biomarcadores inflamatorios, incluyendo proteína C-reactiva e interleucina-6, sin niveles detectables del medicamento en la circulación sistémica, según lo medido por ensayos bioanalíticos validados.

Avances en Modalidades de Tratamiento Intervencionista y Quirúrgico

El progreso tecnológico en procedimientos neuroquirúrgicos mínimamente invasivos y de dolor intervencionista acelera significativamente el crecimiento del mercado. Técnicas como la lesión térmica por radiofrecuencia, la radiocirugía estereotáctica y la descompresión microvascular ofrecen alivio del dolor dirigido con tiempos de recuperación reducidos. La mejora en la guía por imagen, instrumentos de precisión y protocolos refinados de selección de pacientes mejoran los resultados clínicos y los perfiles de seguridad. Estos avances aumentan la confianza de los médicos y la aceptación de los pacientes, apoyando una adopción más amplia de tratamientos procedimentales para la neuralgia resistente a medicamentos e impulsando la inversión en centros de tratamiento especializados.

- Por ejemplo, AbbVie Inc. ha ampliado la utilidad clínica de la onabotulinumtoxinaA (BOTOX®) dentro de la neurología y el manejo del dolor, respaldada por amplia evidencia adyacente a procedimientos. En el programa clínico PREEMPT, que inscribió a 1,384 pacientes en dos ensayos aleatorizados, doble ciego, se administró BOTOX® a una dosis total de 155 unidades en 31 sitios de inyección estandarizados por ciclo de tratamiento, demostrando un bloqueo neuromuscular sostenido a través de la inhibición de la liberación de acetilcolina en los terminales nerviosos periféricos.

Expansión de Enfoques de Tratamiento Multimodal y Personalizado

El creciente énfasis en la medicina personalizada apoya la adopción de estrategias de tratamiento multimodal para la neuralgia que combinan medicamentos, procedimientos intervencionistas y terapias de apoyo. Los clínicos adaptan los planes de tratamiento basándose en la severidad del dolor, la implicación nerviosa y la tolerancia del paciente, mejorando el control de los síntomas y la calidad de vida. Este enfoque reduce la dependencia de regímenes de un solo medicamento y aborda las limitaciones asociadas con el uso prolongado de medicamentos. Los proveedores de atención médica integran cada vez más la neurología, el manejo del dolor y la experiencia quirúrgica, fortaleciendo los modelos de atención integral dentro del ecosistema de tratamiento de la neuralgia.

Tendencias y Oportunidades Clave

Cambio Hacia el Manejo del Dolor Intervencionista Temprano

Una tendencia notable en el mercado de tratamiento de la neuralgia implica la adopción más temprana de procedimientos intervencionistas para pacientes que muestran una respuesta limitada a los medicamentos de primera línea. Los médicos recomiendan cada vez más técnicas mínimamente invasivas antes de una escalada farmacológica prolongada, con el objetivo de prevenir la progresión de la enfermedad y reducir los efectos secundarios. Este cambio crea oportunidades para que los centros de manejo del dolor y las unidades neuroquirúrgicas amplíen sus ofertas de servicios. También apoya la demanda de equipos avanzados, capacitación especializada y vías de atención integradas que priorizan la intervención procedimental oportuna.

- Por ejemplo, Eli Lilly and Company avanzó en la modulación del dolor periférico a través de galcanezumab (EMGALITY®), un anticuerpo monoclonal humanizado que apunta al péptido relacionado con el gen de la calcitonina. En los ensayos de Fase III EVOLVE-1 y EVOLVE-2, se evaluó una dosis subcutánea mensual de 120 mg después de una dosis de carga de 240 mg en una población combinada que excedía los 1,700 pacientes, demostrando una reducción media de 4.7 días de cefalea migrañosa mensual desde la línea base durante 6 meses, con inicio del efecto observado tan pronto como en la Semana 1, según los informes de estudios clínicos de Lilly.

Innovación en Neuromodulación y Terapias Dirigidas

Las técnicas emergentes de neuromodulación y los sistemas de administración de medicamentos dirigidos presentan oportunidades de crecimiento significativas. La investigación se centra en la modulación específica de los nervios para lograr un alivio del dolor sostenido mientras se minimiza la exposición sistémica. Las innovaciones en dispositivos de neuromodulación implantables y no implantables mejoran la precisión y la comodidad del paciente. Estos desarrollos se alinean con la tendencia más amplia hacia tratamientos no destructivos y reversibles, posicionando la neuromodulación como una opción atractiva para pacientes no aptos para cirugía convencional y apoyando la expansión del mercado a largo plazo.

- Por ejemplo, LEO Pharma para enfermedades inflamatorias de la piel con participación neuroinmune, demostró alta especificidad de objetivo al neutralizar selectivamente la interleucina-13 con una afinidad de unión de KD = 58 pM, según datos de caracterización bioquímica publicados por la compañía.

Crecimiento de Clínicas Especializadas en Dolor y Atención Ambulatoria

La expansión de clínicas especializadas en dolor y centros quirúrgicos ambulatorios apoya el crecimiento del mercado al mejorar el acceso a tratamientos para la neuralgia. Estas instalaciones ofrecen experiencia especializada, tiempos de espera más cortos y atención rentable en comparación con los entornos hospitalarios de internación. La prestación ambulatoria de procedimientos como la radiocirugía y los tratamientos de radiofrecuencia aumenta la conveniencia del paciente y la eficiencia del sistema. Esta tendencia crea oportunidades para que los proveedores de atención médica descentralicen la atención mientras mantienen altos estándares clínicos y expanden la capacidad de tratamiento regional.

Desafíos Clave

Eficacia a Largo Plazo Limitada y Tolerabilidad de Medicamentos

Un desafío importante en el mercado de tratamiento de la neuralgia implica la variabilidad en la eficacia del tratamiento a largo plazo, particularmente con las terapias farmacológicas. Muchos pacientes experimentan una disminución del alivio del dolor o efectos adversos con el uso prolongado de medicamentos, lo que lleva a la discontinuación o escalada del tratamiento. Manejar los efectos secundarios mientras se mantiene un control adecuado del dolor sigue siendo complejo, especialmente en poblaciones de edad avanzada. Este desafío ejerce presión sobre los clínicos para equilibrar eficacia y seguridad, destacando necesidades no satisfechas de opciones terapéuticas más duraderas y mejor toleradas.

Alto Costo y Barreras de Accesibilidad para Tratamientos Avanzados

Los tratamientos intervencionistas y quirúrgicos avanzados a menudo implican altos costos de procedimiento, infraestructura especializada y personal capacitado, limitando la accesibilidad en entornos con recursos limitados. La variabilidad en el reembolso y la cobertura de salud desigual restringen aún más el acceso de los pacientes a terapias innovadoras. Estas barreras ralentizan la adopción en mercados emergentes y regiones rurales, a pesar de la creciente demanda clínica. Abordar la asequibilidad y las brechas de infraestructura sigue siendo crítico para una penetración más amplia del mercado y un acceso equitativo a soluciones avanzadas de tratamiento de la neuralgia.

Análisis Regional

América del Norte

América del Norte domina el mercado de tratamiento de la neuralgia con una participación de mercado estimada del 41%, impulsada por una alta conciencia de la enfermedad, tasas de diagnóstico temprano y un fuerte acceso a la atención neurológica avanzada. La región se beneficia de la disponibilidad generalizada de anticonvulsivos, antidepresivos y opciones quirúrgicas mínimamente invasivas como la ablación por radiofrecuencia y la radiocirugía estereotáctica. Los marcos de reembolso favorables, el alto gasto en atención médica y la fuerte adopción de protocolos novedosos de manejo del dolor apoyan una demanda sostenida. La presencia de empresas líderes en farmacéutica y dispositivos médicos acelera la innovación clínica y la accesibilidad al tratamiento. Además, una población envejecida y la creciente prevalencia de la neuralgia del trigémino y postherpética continúan reforzando el liderazgo del mercado.

Europa

Europa posee aproximadamente 29% del mercado global de tratamiento de la neuralgia, respaldado por sistemas de salud pública bien establecidos y un fuerte énfasis en el manejo del dolor basado en evidencia. Países como Alemania, el Reino Unido, Francia e Italia impulsan la demanda a través de centros de neurología especializados y vías de derivación estructuradas. El amplio uso de terapias farmacológicas, combinado con la creciente adopción de descompresión microvascular y procedimientos radioquirúrgicos, fortalece los resultados del tratamiento. La cobertura sanitaria respaldada por el gobierno mejora el acceso de los pacientes a la gestión a largo plazo de la neuralgia. El aumento de la población anciana, junto con un creciente enfoque en la mejora de la calidad de vida y el control del dolor crónico, continúa sosteniendo una expansión constante del mercado en Europa Occidental y del Norte.

Asia-Pacífico

Asia-Pacífico representa casi 21% de la cuota de mercado y representa el mercado regional de tratamiento de la neuralgia de más rápido crecimiento. Las rápidas mejoras en la infraestructura sanitaria, la creciente disponibilidad de neurólogos y la creciente concienciación sobre los trastornos del dolor neuropático impulsan la adopción. Países como China, Japón, India y Corea del Sur muestran una creciente demanda de medicamentos rentables y un uso creciente de procedimientos mínimamente invasivos. El aumento del gasto en salud, la urbanización y las capacidades de diagnóstico mejoradas apoyan la iniciación temprana del tratamiento. Además, una gran población envejecida y la creciente incidencia de neuropatías relacionadas con la diabetes contribuyen a una mayor prevalencia de la neuralgia, posicionando a Asia-Pacífico como un motor clave de crecimiento para la futura expansión del mercado.

América Latina

América Latina posee una participación estimada del 6% del mercado de tratamiento de la neuralgia, impulsada por mejoras graduales en el acceso a la atención médica y los servicios de atención neurológica. Brasil y México sirven como contribuyentes clave debido a la expansión de redes hospitalarias y la creciente adopción de protocolos estandarizados de manejo del dolor. Los tratamientos farmacológicos siguen siendo el enfoque terapéutico principal, mientras que las intervenciones quirúrgicas avanzadas ganan tracción en los centros de atención terciaria urbanos. La creciente concienciación entre los profesionales de la salud, respaldada por iniciativas regionales de educación médica, mejora las tasas de diagnóstico. Aunque persisten las limitaciones de reembolso, las reformas sanitarias lideradas por el gobierno y la inversión del sector privado continúan mejorando la disponibilidad de tratamientos en toda la región.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 3% del mercado de tratamiento de la neuralgia, reflejando un acceso desigual a la atención médica en los países. Las naciones del Consejo de Cooperación del Golfo lideran la demanda regional debido a sistemas de salud bien financiados, hospitales avanzados y la creciente adopción de terapias de dolor intervencionistas. El manejo farmacológico sigue siendo el enfoque de tratamiento principal en la mayoría de los países africanos, respaldado por programas de medicamentos esenciales. Las crecientes inversiones en infraestructura sanitaria, la expansión de hospitales privados y el aumento de la concienciación sobre el dolor neuropático crónico mejoran gradualmente las tasas de diagnóstico y tratamiento. A pesar de las limitaciones existentes, el crecimiento demográfico a largo plazo y la modernización de la atención sanitaria apoyan el desarrollo incremental del mercado.

Segmentaciones del Mercado:

Por Tipo de Tratamiento:

- Lesión térmica por radiofrecuencia

- Radiochirurgia estereotáctica

Por Aplicación:

- Neuralgia del trigémino

- Neuralgia postherpética

Por Usuario Final:

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de tratamiento de la neuralgia incluye jugadores como UCB S.A., Merck & Co., Inc., Evelo Biosciences, Inc., AbbVie Inc., Eli Lilly and Company, LEO Pharma A/S, Pfizer Inc., Amgen Inc., Johnson & Johnson Services, Inc., Novartis AG. El mercado de tratamiento de la neuralgia está moderadamente consolidado, caracterizado por la presencia de grandes compañías farmacéuticas y jugadores especializados en neurología que compiten a través de la innovación, la profundidad del portafolio y el alcance global. Los participantes del mercado enfatizan el desarrollo de terapias farmacológicas avanzadas, incluyendo anticonvulsivos de próxima generación, antidepresivos y biológicos, para mejorar los perfiles de eficacia y seguridad. La inversión continua en investigación clínica apoya la expansión del pipeline y la diferenciación en las indicaciones de dolor neuropático. Las empresas también se enfocan en estrategias de gestión del ciclo de vida, como nuevas formulaciones y ampliación de indicaciones, para mantener los flujos de ingresos. Las colaboraciones estratégicas, acuerdos de licencia y adquisiciones fortalecen las capacidades tecnológicas y aceleran la entrada al mercado. La intensificación de la competencia genérica y la presión de precios llevan a los fabricantes a priorizar soluciones centradas en el paciente, la generación de evidencia en el mundo real y estrategias de comercialización dirigidas para mantener una posición competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- UCB S.A.

- Merck & Co., Inc.

- Evelo Biosciences, Inc.

- AbbVie Inc.

- Eli Lilly and Company

- LEO Pharma A/S

- Pfizer Inc.

- Amgen Inc.

- Johnson & Johnson Services, Inc.

- Novartis AG

Desarrollos Recientes

- En junio de 2024, Henkel se dedica a aumentar el conocimiento sobre el papel que los materiales avanzados pueden desempeñar en la sostenibilidad a lo largo de la cadena de valor, desde I&D hasta la fabricación y el uso en el campo, entre los diseñadores, fabricantes y proveedores de nivel de vehículos y equipos pesados.

- En enero de 2024, Zydus Lifesciences recibió la aprobación final de la Administración de Alimentos y Medicamentos de EE. UU. para sus tabletas genéricas de Gabapentin para el manejo de la neuralgia posherpética (PHN). La aprobación cubre dosis de 300 mg y 600 mg una vez al día, un medicamento utilizado para el alivio del dolor después del herpes zóster.

- En noviembre de 2023, Pacira BioSciences anunció la aprobación de la FDA de su solicitud de nuevo medicamento suplementario para expandir la etiqueta de Exparel para incluir la administración en adultos como un bloqueo del canal aductor y como un bloqueo del nervio ciático en la fosa poplítea.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Tratamiento, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- Los avances en terapias dirigidas y específicas por mecanismo mejorarán la eficacia del tratamiento y reducirán los efectos adversos.

- La investigación clínica ampliada apoyará el desarrollo de enfoques modificadores de la enfermedad más allá del control sintomático del dolor.

- La creciente adopción de procedimientos quirúrgicos e intervencionistas mínimamente invasivos mejorará los resultados del manejo del dolor a largo plazo.

- La integración de la medicina de precisión y el diagnóstico basado en biomarcadores permitirá tratamientos más personalizados para la neuralgia.

- El aumento de la concienciación y el diagnóstico temprano incrementará la adopción del tratamiento en entornos de atención primaria y especializada.

- El desarrollo de formulaciones de acción prolongada y mejor tolerabilidad fortalecerá la adherencia del paciente y la calidad de vida.

- El aumento de las poblaciones geriátricas continuará elevando la demanda de soluciones para el manejo del dolor neuropático crónico.

- Las herramientas de salud digital y el monitoreo remoto apoyarán la optimización del tratamiento y el cuidado de seguimiento.

- La expansión del acceso al tratamiento en economías emergentes ampliará la base de pacientes y mejorará la continuidad del cuidado.

- El enfoque continuo en la evidencia del mundo real y los estudios post-comercialización refinará las guías clínicas y la selección de terapias.