Visión General del Mercado

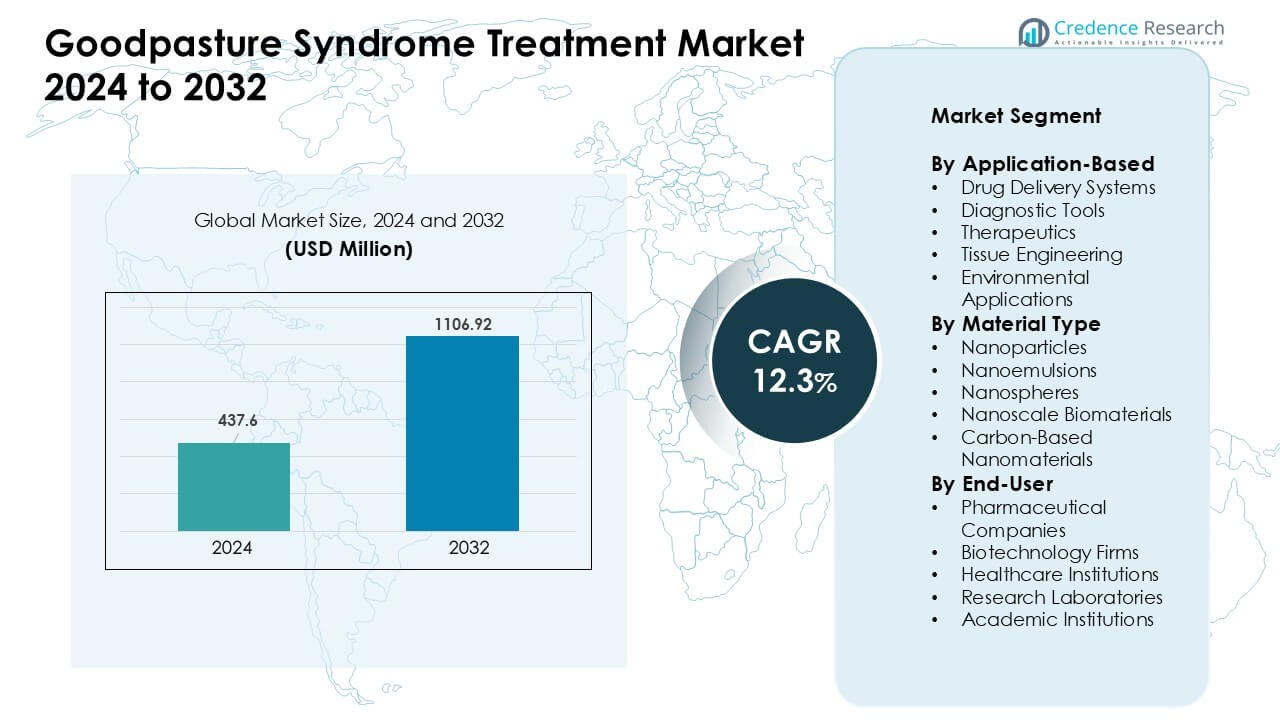

El mercado de tratamiento del síndrome de Goodpasture fue valorado en USD 437.6 millones en 2024 y se anticipa que alcanzará USD 1106.92 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 12.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tratamiento del Síndrome de Goodpasture 2024 |

USD 437.6 Millones |

| Mercado de Tratamiento del Síndrome de Goodpasture, CAGR |

12.3% |

| Tamaño del Mercado de Tratamiento del Síndrome de Goodpasture 2032 |

USD 1106.92 Millones |

El mercado de tratamiento del síndrome de Goodpasture está conformado por las principales empresas de salud y biofarmacéuticas como Pfizer Inc., Roche Holding AG, Bristol-Myers Squibb Company, Merck & Co., Inc., AbbVie Inc., GlaxoSmithKline plc, Johnson & Johnson, y Novartis AG. Estos actores se enfocaron en mejorar las inmunoterapias, los biológicos y los planes inmunosupresores de precisión diseñados para reducir la toxicidad y apoyar un control más rápido de los anticuerpos. Una fuerte inversión en innovación diagnóstica e investigación de enfermedades raras también fortaleció la competencia. América del Norte se mantuvo como la región líder en 2024 con una participación de mercado del 38%, respaldada por una infraestructura clínica avanzada, capacidades de diagnóstico temprano y amplio acceso a atención especializada.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de tratamiento del síndrome de Goodpasture alcanzó un valor notable de USD 437.6 millones en 2024 y se proyecta que crezca de manera constante hasta USD 1106.92 millones en 2032 a un fuerte CAGR del 12.3%, impulsado por el aumento en los diagnósticos y un mejor acceso a terapias avanzadas.

- El crecimiento aumentó a medida que las inmunoterapias mejoradas y los biológicos dirigidos apoyaron un control más rápido de los anticuerpos y redujeron el daño a los órganos, elevando la adopción del tratamiento en los principales centros de atención.

- Las tendencias mostraron un aumento en el uso de herramientas de diagnóstico rápido, una expansión en la investigación de nanomedicina y un mayor interés en planes de tratamiento personalizados que se alinean con los perfiles de riesgo a nivel del paciente.

- La competencia se mantuvo fuerte entre Amgen, Sanofi, Pfizer, Roche, Bristol-Myers Squibb, Merck, AbbVie, GSK, Johnson & Johnson, y Novartis mientras las empresas impulsaban las líneas de productos biológicos e innovaciones centradas en la seguridad, gestionando los desafíos vinculados a grupos de pacientes pequeños.

- América del Norte lideró el mercado con una participación del 38%, mientras que los terapéuticos dominaron el segmento de aplicación con aproximadamente un 42% de participación en 2024, respaldados por prácticas de intervención temprana e infraestructura avanzada de atención especializada.

Análisis de Segmentación del Mercado:

Por Aplicación

Los terapéuticos mantuvieron la participación dominante en 2024 con aproximadamente un 42%. La demanda se mantuvo alta porque los clínicos necesitan opciones de acción rápida para controlar la actividad de los anticuerpos anti-GBM. Muchos hospitales utilizaron biológicos dirigidos y planes inmunosupresores para reducir el daño renal y pulmonar en etapas tempranas. Las herramientas de diagnóstico crecieron a medida que los laboratorios adoptaron ensayos más rápidos para apoyar la detección rápida de casos. Los sistemas de administración de medicamentos y la ingeniería de tejidos avanzaron a través de investigaciones enfocadas en mejorar la precisión y reducir la toxicidad. Las aplicaciones ambientales se mantuvieron limitadas, pero los estudios de nicho continuaron en la evaluación de riesgos vinculados a la exposición.

- Por ejemplo, se ha documentado que el rituximab de Roche (anticuerpo monoclonal anti-CD20) causa una casi completa depleción de las células B CD20+ circulantes en semanas, con la recuperación de células B generalmente tomando de 6 a 9 meses en trastornos renales autoinmunes, apoyando su uso fuera de etiqueta reportado en la enfermedad refractaria anti-GBM.

Por Tipo de Material

Los nanopartículas lideraron el segmento de materiales en 2024 con casi un 45% de participación. Los investigadores prefirieron los nanopartículas debido a su fuerte capacidad de carga de medicamentos y perfiles de liberación controlada. Hospitales y equipos biotecnológicos usaron estos materiales en ensayos destinados a reducir la toxicidad del tratamiento y mejorar la supresión de anticuerpos. Las nanoemulsiones y nanósferas ganaron tracción constante porque apoyan formulaciones estables para biológicos sensibles. Los biomateriales a nanoescala avanzaron a través de estudios regenerativos, mientras que los nanomateriales basados en carbono vieron un uso de nicho en plataformas de diagnóstico de próxima etapa.

Por Usuario Final

Las compañías farmacéuticas dominaron el segmento de usuarios finales en 2024 con aproximadamente un 39% de participación. Las grandes empresas invirtieron en inmunoterapias de próxima generación y adyuvantes de plasmaféresis para abordar las opciones limitadas de tratamiento. Las firmas de biotecnología crecieron rápidamente al enfocarse en plataformas novedosas de direccionamiento de anticuerpos y tuberías de nanomedicina. Las instituciones de salud impulsaron una demanda constante a través del aumento en la detección de casos y la adopción de protocolos clínicos actualizados. Los laboratorios de investigación e instituciones académicas expandieron los ensayos sobre biomarcadores, diagnósticos rápidos y sistemas de entrega diseñados que apoyan el progreso terapéutico futuro.

- Por ejemplo, Mayo Clinic Laboratories ofrece pruebas de anticuerpos anti-GBM validadas por CLIA utilizando inmunoensayos estandarizados, apoyando el diagnóstico confirmado y el monitoreo longitudinal de anticuerpos durante el tratamiento.

Principales Impulsores del Crecimiento

Aumento del Diagnóstico Temprano y Conciencia Clínica

La creciente conciencia entre los clínicos impulsó un diagnóstico más rápido del síndrome de Goodpasture y apoyó un uso más amplio de planes de tratamiento estructurados. Los hospitales fortalecieron las prácticas de detección de anticuerpos anti-GBM, lo que ayudó a reducir los retrasos relacionados con el daño renal y pulmonar. La mayor adopción de inmunoensayos rápidos también mejoró la detección de casos en entornos de emergencia. Muchos países capacitaron a los médicos para identificar síntomas tempranos, lo que aumentó la demanda de terapias dirigidas y planes avanzados de inmunosupresión. Un mayor enfoque clínico en trastornos autoinmunes raros apoyó más derivaciones a centros especializados, lo que impulsó la adopción del tratamiento en regiones clave.

- Por ejemplo, el ensayo EliA™ anti-GBM de Thermo Fisher Scientific proporciona resultados cuantitativos en menos de 2 horas y muestra una sensibilidad clínica superior al 94%, apoyando el diagnóstico rápido en emergencias.

Avances en Inmunoterapia y Biológicos Dirigidos

Nuevas terapias biológicas moldearon un fuerte crecimiento a medida que las empresas trabajaron en medicamentos inmunomoduladores más seguros y enfocados. Muchas tuberías exploraron agentes neutralizadores de anticuerpos que redujeron la toxicidad del tratamiento en comparación con inmunosupresores más antiguos. Los grupos de investigación impulsaron herramientas de dosificación de precisión que limitaron el estrés renal en casos severos. Varias empresas biotecnológicas invirtieron en moléculas diseñadas para bloquear la unión de autoanticuerpos. Estos avances ayudaron a aumentar la confianza entre los clínicos que buscaban ganancias a largo plazo con menos efectos secundarios. Mejores diseños de ensayos también atrajeron financiamiento hacia plataformas biológicas de próxima etapa.

- Por ejemplo, Alexion (AstraZeneca) desarrolló anticuerpos monoclonales con afinidad de unión en el rango picomolar en la investigación autoinmune impulsada por el complemento, demostrando una alta precisión de direccionamiento relevante para lesiones inmunes renales severas.

Expansión de la Nanomedicina y la Investigación Regenerativa

La nanomedicina ganó impulso a medida que los investigadores estudiaban nanopartículas y biomateriales que mejoraban la administración de medicamentos en la terapia de Goodpasture. Muchos estudios se enfocaron en aumentar la eficiencia del tratamiento al entregar moléculas activas al tejido renal con mejor control y toxicidad reducida. Los equipos de investigación también exploraron biomateriales regenerativos para apoyar la reparación de tejidos en lesiones renales avanzadas. La colaboración entre laboratorios académicos y empresas biotecnológicas ayudó a avanzar en los ensayos. El creciente interés en herramientas a nanoescala diseñadas creó nuevos caminos para futuras terapias combinadas.

Tendencias y Oportunidades Clave

Crecimiento de Plataformas de Diagnóstico Rápido

Las herramientas de prueba más rápidas crearon nuevas oportunidades a medida que los laboratorios se orientaron hacia ensayos de alta sensibilidad. Las empresas construyeron plataformas automatizadas que acortaron el tiempo de detección de anticuerpos anti-GBM. Los hospitales utilizaron estas herramientas para guiar el tratamiento temprano y mejorar los resultados de los pacientes. Los grupos de investigación desarrollaron sistemas microfluídicos que permitieron el monitoreo en tiempo real de la actividad inmune. Estos avances abrieron espacio para dispositivos en el punto de atención que pueden remodelar el diagnóstico de emergencia. La creciente adopción de diagnósticos de precisión apoyó la expansión del mercado a largo plazo.

- Por ejemplo, un inmunoensayo de quimioluminiscencia (ChLIA) recientemente desarrollado para IgG anti-GBM por EUROIMMUN Medizinische Labordiagnostika AG fue evaluado en sueros de 67 pacientes confirmados con anti-GBM y 221 controles de enfermedad. En esa evaluación, el ChLIA logró un 100.0% de sensibilidad clínica y un 98.6% de especificidad, superando significativamente al ELISA convencional (que mostró un 89.6% de sensibilidad) en esa cohorte.

Uso Creciente de Enfoques de Tratamiento Personalizado

La atención personalizada ganó terreno a medida que los clínicos buscaban adaptar los planes de terapia a los niveles de riesgo de los pacientes. Muchos centros comenzaron a usar perfiles de biomarcadores para elegir inmunosupresores o biológicos óptimos. Las herramientas basadas en datos apoyaron los ajustes de dosis que redujeron los efectos adversos. Los investigadores utilizaron conocimientos genómicos y proteómicos para estudiar por qué algunos pacientes responden mejor a ciertas terapias. Estos esfuerzos abrieron nuevos caminos para el desarrollo de medicamentos dirigidos y apoyaron una mayor inversión en plataformas de tratamiento personalizadas.

- Por ejemplo, el inmunoensayo de quimioluminiscencia anti-GBM de EUROIMMUN logró un 100.0% de sensibilidad clínica y un 98.6% de especificidad en cohortes evaluadas, permitiendo el monitoreo específico del paciente durante la terapia.

Desafíos Clave

Limitada Base de Pacientes y Altos Costos de Investigación

El síndrome de Goodpasture sigue siendo raro, lo que restringe la base de pacientes para ensayos clínicos grandes. Las empresas enfrentan costos más altos debido a la necesidad de monitoreo inmunológico a largo plazo y diseños de estudio especializados. Los tamaños de muestra pequeños también ralentizan los tiempos de aprobación y crean incertidumbre para los inversores. Muchas empresas luchan por justificar el alto gasto en desarrollo cuando los retornos comerciales son limitados. Estas restricciones a menudo retrasan la innovación y mantienen las opciones de tratamiento limitadas.

Efectos Secundarios Vinculados a las Terapias Inmunosupresoras Actuales

Los planes inmunosupresores estándar traen riesgos como infecciones, estrés metabólico y reducción de la resiliencia orgánica. Los clínicos manejan estos efectos con monitoreo cuidadoso, pero muchos pacientes aún enfrentan largos períodos de recuperación. La necesidad de equilibrar la rápida supresión de anticuerpos con la seguridad desafía la planificación del tratamiento. Estas limitaciones aumentan la demanda de biológicos más seguros, pero los retrasos en la aprobación ralentizan la adopción. Manejar los efectos secundarios sigue siendo una barrera importante para la aceptación más amplia de terapias avanzadas.

Análisis Regional

América del Norte

América del Norte tuvo la participación líder de alrededor del 38% en 2024 debido a la fuerte capacidad de diagnóstico, la adopción temprana de tratamientos y el amplio acceso a atención especializada. Los hospitales utilizaron inmunoensayos avanzados y terapias biológicas a un ritmo más rápido que otras regiones, lo que mejoró los resultados clínicos y apoyó un crecimiento constante del mercado. La financiación de la investigación se mantuvo alta, y muchas empresas biotecnológicas avanzaron en ensayos de inmunoterapia dirigida. En EE. UU. también se observó un mayor reconocimiento de la enfermedad, lo que aumentó las derivaciones a centros de nefrología y neumología. La sólida cobertura de seguros fortaleció aún más la adopción de tratamientos.

Europa

Europa representó casi el 30% de la participación en 2024, impulsada por sólidos sistemas de salud pública y programas estructurados de enfermedades raras que apoyan la gestión del síndrome de Goodpasture. Países como Alemania, el Reino Unido y Francia adoptaron directrices de diagnóstico actualizadas que aumentaron las tasas de detección temprana. Muchas instituciones de investigación trabajaron en estudios de biomarcadores y mejoraron los protocolos inmunosupresores. El acceso a especialistas capacitados y vías de tratamiento estandarizadas ayudó a mantener una demanda estable. La colaboración entre hospitales académicos y actores biotecnológicos apoyó ensayos en biológicos y enfoques regenerativos, reforzando el papel de la región en la innovación.

Asia-Pacífico

Asia-Pacífico capturó alrededor del 24% de la participación en 2024 y creció rápidamente debido a la mejora de la infraestructura de diagnóstico y una mayor conciencia sobre los trastornos autoinmunes renales. Países como Japón, Corea del Sur y Australia avanzaron en las capacidades de pruebas tempranas, mientras que China aumentó las inversiones en investigación en inmunología. La creciente adopción de biológicos en hospitales terciarios apoyó un crecimiento constante. Muchos sistemas de salud expandieron las unidades de nefrología para manejar casos severos. La actividad biotecnológica regional también aumentó, impulsando el interés en la nanomedicina y los sistemas de entrega diseñados para condiciones autoinmunes complejas.

América Latina

América Latina tuvo aproximadamente un 5% de participación en 2024, apoyada por mejoras graduales en la atención especializada y un mejor reconocimiento de las enfermedades autoinmunes. Brasil y México lideraron la adopción de herramientas de diagnóstico actualizadas, aunque el acceso varió entre instalaciones públicas y privadas. Las directrices clínicas avanzaron lentamente, pero los hospitales clave aumentaron el uso de terapias inmunosupresoras combinadas. Las limitaciones de financiación limitaron los ensayos a gran escala, pero las asociaciones con empresas farmacéuticas globales ayudaron a introducir opciones de tratamiento más nuevas. Las campañas de concienciación también fomentaron derivaciones más tempranas, mejorando los tiempos de tratamiento.

Oriente Medio y África

Oriente Medio y África representaron aproximadamente un 3% de participación en 2024, reflejando una cobertura diagnóstica limitada y redes de especialistas más pequeñas. Países como EAU y Arabia Saudita expandieron los servicios avanzados de nefrología e inmunología, apoyando una mejor gestión de la enfermedad. Sin embargo, muchas regiones todavía dependían de planes inmunosupresores básicos debido a las barreras de costo. La inversión en programas de enfermedades raras creció lentamente pero mostró promesa con nuevas actualizaciones de laboratorio. Las asociaciones con grupos de investigación globales ayudaron a introducir métodos de prueba modernos y apoyaron una mejora gradual en la accesibilidad del tratamiento.

Segmentaciones del Mercado:

Por Aplicación

- Sistemas de Administración de Medicamentos

- Herramientas de Diagnóstico

- Terapéuticos

- Ingeniería de Tejidos

- Aplicaciones Ambientales

Por Tipo de Material

- Nanopartículas

- Nanoemulsiones

- Nanoesferas

- Biomateriales a Nanoescala

- Nanomateriales Basados en Carbono

Por Usuario Final

- Compañías Farmacéuticas

- Empresas de Biotecnología

- Instituciones de Salud

- Laboratorios de Investigación

- Instituciones Académicas

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de tratamiento del Síndrome de Goodpasture presenta la participación activa de líderes importantes en el sector de la salud y biofarmacéutico como S.A., Pfizer Inc., Roche Holding AG, Bristol-Myers Squibb Company, Merck & Co., Inc., AbbVie Inc., GlaxoSmithKline plc, Johnson & Johnson y Novartis AG. Estas compañías invirtieron en inmunoterapias avanzadas, biológicos y protocolos inmunosupresores mejorados destinados a reducir la toxicidad del tratamiento y mejorar los resultados a largo plazo de los pacientes. Muchas empresas ampliaron colaboraciones de investigación con hospitales académicos para estudiar biomarcadores y refinar herramientas de diagnóstico temprano. Varios actores también fortalecieron las líneas de investigación en nanomedicina para explorar sistemas de administración dirigidos a la protección renal y pulmonar. El creciente interés en trastornos autoinmunes raros fomentó una mayor actividad en ensayos clínicos y asociaciones estratégicas. Las empresas se centraron en la seguridad, la dosificación precisa y la supresión más rápida de anticuerpos para asegurar una ventaja competitiva en este espacio de tratamiento especializado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Pfizer Inc.

- Roche Holding AG

- Bristol-Myers Squibb Company

- Merck & Co., Inc.

- AbbVie Inc.

- GlaxoSmithKline plc

- Johnson & Johnson

- Novartis AG

Desarrollos Recientes

- El 4 de diciembre de 2024, Hansa Biopharma completó la inscripción para su ensayo global pivotal de Fase 3 de imlifidasa en la enfermedad anti-GBM (síndrome de Goodpasture). El estudio inscribió a 50 pacientes en EE. UU., Reino Unido y la UE, evaluando imlifidasa combinado con terapia inmunosupresora estándar, glucocorticoides e intercambio de plasma versus el cuidado estándar solo. El ensayo evalúa los resultados de la función renal, destacando el papel de imlifidasa en la rápida eliminación de anticuerpos IgG patógenos en esta rara condición autoinmune.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Aplicación, Tipo de Material, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado avanzará a medida que las herramientas de diagnóstico temprano se vuelvan más rápidas y accesibles.

- Las terapias biológicas ganarán un uso más amplio debido a una mejor seguridad y acción dirigida.

- Las plataformas de nanomedicina darán forma a nuevas opciones de administración para la protección renal y pulmonar.

- Los planes de tratamiento de precisión se expandirán a medida que la investigación de biomarcadores mejore el perfilado de pacientes.

- Los ensayos clínicos para trastornos autoinmunes raros aumentarán con un mayor apoyo financiero.

- Las asociaciones entre empresas farmacéuticas e instituciones de investigación acelerarán la innovación terapéutica.

- Los hospitales adoptarán rutas de atención estandarizadas que mejoren los resultados del tratamiento.

- Las herramientas de monitoreo digital apoyarán la evaluación en tiempo real de la actividad inmune.

- Una mayor conciencia entre los clínicos aumentará las tasas de derivación temprana y apoyará la atención oportuna.

- El enfoque regulatorio en inmunoterapias más seguras fomentará la aprobación de nuevos productos.