Visión General del Mercado

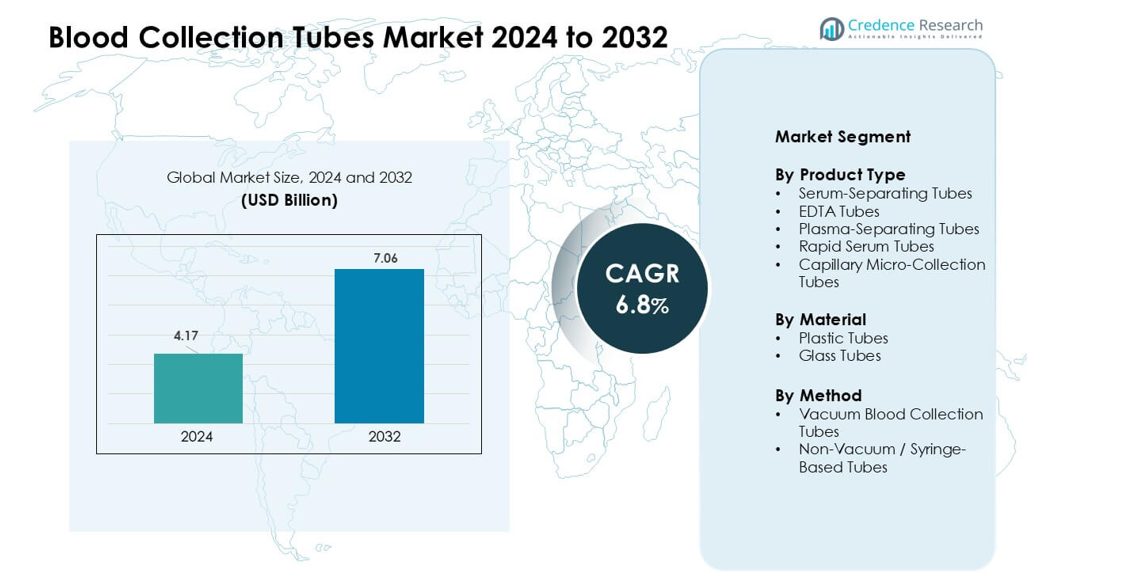

El mercado de tubos de recolección de sangre fue valorado en USD 4.17 mil millones en 2024 y se anticipa que alcanzará USD 7.06 mil millones para 2032, creciendo a una CAGR del 6.8 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tubos de Recolección de Sangre 2024 |

USD 4.17 mil millones |

| Mercado de Tubos de Recolección de Sangre, CAGR |

6.8% |

| Tamaño del Mercado de Tubos de Recolección de Sangre 2032 |

USD 7.06 mil millones |

El mercado de tubos de recolección de sangre está conformado por actores principales, incluidos BD, Haemonetics, Terumo BCT, Fresenius Kabi AG, Grifols S.A., Nipro Medical Corporation, Greiner Holding, Quest Diagnostics, SARSTEDT AG & Co. KG, y Macopharma. Estas empresas compiten a través de tubos de vacío avanzados, aditivos mejorados, diseños listos para automatización y fuertes redes de distribución globales. Su enfoque en la seguridad, la integridad de las muestras y la compatibilidad con sistemas de laboratorio de alto rendimiento fortalece la adopción del mercado en entornos clínicos y de diagnóstico. América del Norte emergió como la región líder en 2024 con una participación del 36%, respaldada por una infraestructura de salud avanzada, altos volúmenes de pruebas y una rápida adopción de tecnologías modernas de recolección de sangre.

Perspectivas del Mercado

- El mercado de tubos de recolección de sangre alcanzó USD 4.17 mil millones en 2024 y se proyecta que llegue a USD 7.06 mil millones para 2032, creciendo a una CAGR del 6.8 %.

- El aumento de las cargas de trabajo de diagnóstico, la prevalencia de enfermedades crónicas y la fuerte adopción de tubos de vacío impulsan una demanda constante en hospitales, clínicas y laboratorios de investigación.

- Los tubos listos para automatización, los requisitos de pruebas moleculares y los diseños de seguridad impulsan las tendencias emergentes, respaldados por el creciente uso de tubos estabilizados de separación de suero y EDTA, que juntos mantuvieron una participación líder del 38% en el segmento.

- La intensidad competitiva crece a medida que BD, Haemonetics, Terumo BCT, Fresenius Kabi AG, Grifols S.A., y otros invierten en innovación de materiales, expansión de producción y cumplimiento normativo; sin embargo, las presiones de costos y la variabilidad de la cadena de suministro siguen siendo restricciones clave.

- América del Norte lideró el mercado con una participación del 36% en 2024, seguida por Europa con un 29% y Asia-Pacífico con un 24%, impulsadas por la expansión de diagnósticos, la rápida automatización de laboratorios y el aumento de programas de detección en los principales países.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Los tubos de separación de suero lideraron el segmento de productos en 2024 con aproximadamente un 38% de participación. Los laboratorios clínicos prefirieron estos tubos porque la barrera de gel incorporada facilita una separación limpia del suero y reduce los errores de procesamiento. Los hospitales los utilizaron ampliamente para pruebas de química, inmunología y enfermedades infecciosas, lo que aumentó la demanda en diagnósticos de alto volumen. Los tubos de EDTA también crecieron debido a su fuerte uso en hematología y pruebas moleculares, mientras que los tubos de separación de plasma y los tubos de suero rápido ganaron adopción en entornos de emergencia y alto rendimiento. Los tubos de micro-recolección capilar expandieron su uso en pediatría y unidades de atención en el punto de atención.

- Por ejemplo, los tubos de suero Vacutainer SST™ de BD utilizan un activador de coagulación y una barrera de gel para separar el suero durante la centrifugación. Los laboratorios clínicos utilizan ampliamente estos tubos para pruebas de química de rutina. El suero separado puede ser analizado directamente sin pasos adicionales de transferencia.

Por Material

Los tubos de plástico dominaron el segmento de material en 2024 con casi un 71% de participación. Las instalaciones de salud se inclinaron hacia el plástico porque el material reduce el riesgo de rotura, mejora la seguridad durante el transporte y apoya la automatización en analizadores modernos. Los tubos de plástico también son más ligeros y fáciles de desechar bajo las normas regulatorias de desechos, lo que fomenta el reemplazo constante de formatos de vidrio. Los tubos de vidrio todavía servían en flujos de trabajo especializados que necesitaban estabilidad química para ensayos especializados, pero su participación continuó disminuyendo a medida que los hospitales priorizaban los estándares de seguridad y la eficiencia operativa.

- Por ejemplo, los tubos de vidrio Venoject® de Terumo se utilizan en pruebas selectas de coagulación y química debido a su baja permeabilidad al gas y rendimiento estable de aditivos bajo condiciones de laboratorio controladas.

Por Método

Los tubos de recolección de sangre al vacío ocuparon la posición de liderazgo en 2024 con aproximadamente un 82% de participación. Los hospitales y laboratorios favorecieron los sistemas de vacío porque aseguran un volumen de llenado consistente, reducen el riesgo de hemólisis y permiten un manejo de muestras más rápido y limpio. El aumento de la automatización en los laboratorios clínicos también incrementó el uso de tubos de vacío debido a su compatibilidad con analizadores basados en cintas transportadoras y unidades de descapsulado automatizadas. Los tubos no al vacío o basados en jeringas siguieron siendo útiles en entornos con pocos recursos, geriatría y casos que requieren control manual, pero su tasa de adopción se mantuvo más baja debido a mayores riesgos de contaminación y variabilidad.

Principales Impulsores del Crecimiento

Aumento del Volumen de Pruebas Diagnósticas

El mercado de tubos de recolección de sangre crece fuertemente debido al aumento de la carga de trabajo diagnóstica en hospitales, clínicas y laboratorios independientes. La mayor incidencia de enfermedades crónicas como la diabetes, trastornos cardiovasculares y cáncer impulsa el volumen de pruebas de sangre de rutina hacia arriba. Las poblaciones envejecidas también aumentan la frecuencia de pruebas bioquímicas, hematológicas e inmunológicas, lo que incrementa la necesidad de tubos de recolección confiables. La expansión de programas de chequeos preventivos de salud y el acceso más amplio a servicios de laboratorio aceleran aún más la demanda en regiones urbanas y semiurbanas. Los diagnósticos moleculares y las pruebas avanzadas de biomarcadores requieren muestras de alta integridad, lo que anima a los hospitales a adoptar tubos premium con separadores de gel, anticoagulantes o aditivos estabilizadores. La rápida expansión de unidades de emergencia y cuidados críticos también impulsa la necesidad de soluciones de recolección de sangre más rápidas y seguras.

Cambio Hacia la Automatización en Laboratorios Clínicos

Los laboratorios clínicos continúan adoptando plataformas de automatización de alto rendimiento, lo que impulsa el uso de tubos de recolección de sangre estandarizados y compatibles con la automatización. Los analizadores automatizados, los manipuladores robóticos de muestras y las líneas de prueba integradas requieren tubos con dimensiones consistentes, cierres seguros y etiquetado de código de barras compatible. Este cambio reduce el manejo manual, disminuye el riesgo de contaminación y mejora la eficiencia, impulsando una fuerte demanda de tubos basados en vacío. La creciente inversión en laboratorios inteligentes, flujos de trabajo digitales y sistemas preanalíticos automatizados aumenta la dependencia de diseños de tubos avanzados que apoyan la separación estable de muestras y una larga vida útil. Los hospitales también priorizan los tubos enfocados en la seguridad con tapas a prueba de fugas y materiales mejorados, apoyando una integración más fluida con los decapadores automáticos y los bastidores de transporte. A medida que los laboratorios aumentan las cargas de trabajo de pruebas, los tubos listos para la automatización se vuelven esenciales para la continuidad operativa.

- Por ejemplo, Greiner Bio-One confirma que los tubos VACUETTE® están diseñados y validados para su uso en sistemas de laboratorio con decapado automático y transporte en cintas en laboratorios de referencia de alto rendimiento.

Énfasis Creciente en el Control de Infecciones y Seguridad

Los sistemas de salud globales continúan aumentando el enfoque en la prevención de infecciones, impulsando la demanda de tubos de recolección de sangre más seguros y confiables. Los hospitales buscan reducir las lesiones por pinchazos, la contaminación cruzada y las fugas de muestras, lo que impulsa la adopción de tubos de vacío avanzados con tapas diseñadas para la seguridad. Los organismos reguladores fortalecen las directrices para la bioseguridad, el manejo de desechos y la calidad de los materiales, fomentando el uso de tubos de plástico que minimizan las roturas y permiten una eliminación más segura. El aumento de los brotes de enfermedades infecciosas también expande los volúmenes de pruebas en laboratorios de microbiología y molecular, elevando la necesidad de productos de recolección de muestras de alto estándar. El personal médico en departamentos de emergencia y unidades de salud móviles confía en tubos fáciles de usar que apoyan una adquisición de muestras rápida y estéril, impulsando el crecimiento en mercados tanto desarrollados como en desarrollo. El cumplimiento de la seguridad y los mandatos de salud ocupacional amplifican aún más la demanda a largo plazo.

- Por ejemplo, los tubos de plástico y vidrio Venoject® de Terumo apoyan la recolección al vacío en sistema cerrado, reduciendo el riesgo de contaminación durante las pruebas de emergencia y enfermedades infecciosas.

Tendencias y Oportunidades Clave

Creciente Adopción de Pruebas Moleculares y Genéticas

El mercado de tubos de recolección de sangre se beneficia de la creciente adopción de diagnósticos moleculares, perfiles genómicos y pruebas de enfermedades infecciosas basadas en PCR. Estas pruebas requieren muestras estables y libres de contaminación, lo que aumenta el uso de tubos especializados que contienen anticoagulantes, estabilizadores o conservantes de ácidos nucleicos. La demanda aumenta en oncología, pruebas prenatales y medicina personalizada, donde el análisis preciso de biomarcadores depende de muestras de sangre de alta calidad. La investigación farmacéutica y los ensayos clínicos también incrementan el consumo de tubos premium diseñados para la integridad a largo plazo de las muestras. A medida que la medicina de precisión se expande, los fabricantes introducen tubos de vacío avanzados que protegen la calidad del ADN, ARN y plasma durante períodos prolongados de transporte.

- Por ejemplo, los tubos de preservación cfDNA/cfRNA de Norgen Biotek estabilizan el ADN y ARN circulantes libres de células a temperatura ambiente para un almacenamiento prolongado. Los tubos están diseñados para mantener la integridad de los ácidos nucleicos durante el transporte sin procesamiento inmediato. Soportan flujos de trabajo de PCR y secuenciación de próxima generación.

Expansión de la Recolección en el Punto de Atención y en el Hogar

Las pruebas en el punto de atención y la recolección de muestras en el hogar crean nuevas oportunidades para tubos de recolección de sangre ligeros, fáciles de manejar y seguros. El crecimiento de la telemedicina y el monitoreo remoto de pacientes amplía la necesidad de tubos de micro-recolección capilar diseñados para muestreo por punción en el dedo. Estos tubos apoyan diagnósticos descentralizados y reducen la carga sobre los laboratorios centrales. Los fabricantes se centran en tubos compactos con sellos seguros y requisitos mínimos de volumen de sangre para adaptarse a pacientes pediátricos, geriátricos y con enfermedades crónicas que se someten a pruebas frecuentes. La creciente adopción de servicios en el hogar, respaldada por plataformas digitales, abre una nueva fuente de ingresos para los fabricantes de tubos.

- Por ejemplo, los sistemas de lancetas y tubos activados por contacto Microtainer® de BD permiten la recolección de sangre capilar con volúmenes tan bajos como 200–500 µL para pruebas en el punto de atención. Los tubos utilizan aditivos integrados para apoyar ensayos de hematología y química a partir de muestras de punción en el dedo. Este diseño apoya los flujos de trabajo de diagnóstico en el hogar y descentralizados.

Desafíos Clave

Variabilidad de Calidad y Limitaciones de Materiales

La variabilidad en la calidad de los tubos, aditivos y materiales sigue siendo un desafío para obtener resultados diagnósticos consistentes. Diferentes fabricantes utilizan agentes gelificantes, anticoagulantes y plásticos variados, que a veces afectan la estabilidad de los analitos o causan interferencias en los ensayos. Los laboratorios enfrentan preocupaciones sobre la consistencia de los lotes de tubos, la vida útil y la lixiviación de elementos traza de los materiales. El uso de tubos de vidrio continúa disminuyendo debido a los riesgos de seguridad, mientras que los tubos de plástico enfrentan escrutinio relacionado con la estabilidad química bajo condiciones extremas de almacenamiento. Asegurar el cumplimiento global con las directrices ISO y CLSI agrega presión a los fabricantes para mantener estrictos estándares de calidad.

Disrupciones en la Cadena de Suministro y Restricciones de Costos

El mercado de tubos de recolección de sangre enfrenta desafíos por las fluctuaciones de materias primas, disrupciones globales en la cadena de suministro y el aumento de los costos de fabricación. La dependencia de plásticos de grado médico, tapones de goma y aditivos especiales aumenta la vulnerabilidad durante disrupciones geopolíticas o relacionadas con pandemias. Las instalaciones de salud en regiones en desarrollo a menudo luchan con el mayor costo de los tubos de vacío premium, limitando su adopción. Las dependencias de importación aumentan aún más los costos de adquisición y retrasan los ciclos de entrega. Los fabricantes deben equilibrar la asequibilidad con la calidad, al tiempo que invierten en capacidad ampliada, automatización y cumplimiento normativo, lo que agrega presión a los márgenes generales.

Análisis Regional

América del Norte

América del Norte mantuvo la participación líder en el mercado de tubos de recolección de sangre en 2024 con aproximadamente el 36%. Los hospitales y centros de diagnóstico en la región adoptan tubos de vacío avanzados para soportar altos volúmenes de pruebas impulsados por la prevalencia de enfermedades crónicas y exámenes preventivos de rutina. La fuerte automatización de laboratorios, las estrictas regulaciones de seguridad y la rápida adopción de pruebas moleculares aumentan aún más la demanda. La presencia de fabricantes globales y la inversión constante en infraestructura de salud fortalecen el crecimiento del mercado. EE.UU. representa la mayor parte del consumo regional debido a sus extensas redes de laboratorios, mientras que Canadá apoya el crecimiento mediante el aumento de diagnósticos de atención crónica.

Europa

Europa representó casi el 29% del mercado de tubos de recolección de sangre en 2024, respaldada por sistemas de salud bien establecidos y un fuerte énfasis en la precisión diagnóstica. Países como Alemania, el Reino Unido y Francia impulsan un alto uso debido a la automatización avanzada de laboratorios y estrictos estándares de manejo de muestras. La creciente adopción de pruebas moleculares y el aumento de la prevalencia de trastornos cardiovasculares y metabólicos también estimulan la demanda. Los programas ampliados de cribado de salud pública y el aumento de las poblaciones geriátricas refuerzan el consumo constante de tubos. El enfoque regulatorio en la seguridad y la gestión de residuos acelera aún más el cambio hacia tubos de vacío de plástico en hospitales y laboratorios.

Asia-Pacífico

Asia-Pacífico mantuvo alrededor del 24% de la cuota del mercado de tubos de recolección de sangre en 2024 y sigue siendo la región de más rápido crecimiento. China, India, Japón y Corea del Sur impulsan una demanda significativa debido a la expansión de la infraestructura diagnóstica y al aumento de los volúmenes de pruebas vinculados a enfermedades crónicas y brotes infecciosos. Las crecientes inversiones en redes hospitalarias, la mayor adopción de analizadores automatizados y la creciente participación en chequeos de salud apoyan la rápida expansión del mercado. La región también se beneficia de capacidades de fabricación a gran escala y precios competitivos de productos. La urbanización y una población de clase media en aumento fortalecen la demanda a largo plazo de soluciones seguras y confiables de recolección de sangre.

América Latina

América Latina capturó casi el 7% de la cuota del mercado de tubos de recolección de sangre en 2024, impulsada por la expansión del acceso a la salud y el aumento de las necesidades de pruebas diagnósticas en países como Brasil, México y Argentina. Los hospitales públicos y privados invierten más en la modernización de capacidades de laboratorio, lo que aumenta la adopción de tubos basados en vacío. La creciente prevalencia de diabetes, problemas cardiovasculares y enfermedades infecciosas incrementa la frecuencia de pruebas de sangre de rutina. Las limitaciones presupuestarias en algunas naciones ralentizan la transición de tubos no basados en vacío, sin embargo, las regulaciones enfocadas en la seguridad y las cadenas de suministro mejoradas apoyan el crecimiento gradual del mercado en toda la región.

Oriente Medio y África

La región de Oriente Medio y África mantuvo aproximadamente el 4% de la cuota del mercado de tubos de recolección de sangre en 2024. El crecimiento está respaldado por la expansión de redes hospitalarias, el aumento del cribado de enfermedades crónicas y la creciente adopción de herramientas diagnósticas modernas en los países del Golfo. El mejor gasto en salud en Arabia Saudita, los EAU y Qatar impulsa la demanda de tubos de recolección de sangre al vacío. África muestra un progreso constante pero más lento debido a la infraestructura de laboratorio limitada y las restricciones de costos, sin embargo, las crecientes inversiones en programas de salud pública y la vigilancia de enfermedades infecciosas fortalecen el potencial a largo plazo.

Segmentaciones del mercado:

Por tipo de producto

- Tubos de separación de suero

- Tubos EDTA

- Tubos de separación de plasma

- Tubos de suero rápido

- Tubos de micro-recolección capilar

Por material

- Tubos de plástico

- Tubos de vidrio

Por método

- Tubos de recolección de sangre al vacío

- Tubos no al vacío / basados en jeringa

Por geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de tubos de recolección de sangre presenta una fuerte competencia liderada por BD, Haemonetics, Terumo BCT, Fresenius Kabi AG, Grifols S.A., Nipro Medical Corporation, Greiner Holding, Quest Diagnostics, SARSTEDT AG & Co. KG y Macopharma. Estas empresas compiten a través de amplios portafolios de productos que cubren tubos separadores de suero, tubos EDTA, tubos de plasma y sistemas avanzados basados en vacío adaptados a las necesidades clínicas, diagnósticas y de investigación. Los principales actores se centran en la innovación de materiales, aditivos de precisión y diseños compatibles con la automatización que apoyan flujos de trabajo de laboratorio de alto rendimiento. Muchos fabricantes amplían su alcance global fortaleciendo redes de distribución y estableciendo instalaciones de producción más cerca de los centros de salud. El enfoque estratégico sigue siendo mejorar la integridad de las muestras, la bioseguridad y el cumplimiento de normas internacionales. Las fusiones, asociaciones e inversiones en I+D ayudan a las empresas a introducir tubos especializados para diagnósticos moleculares, genética y pruebas de enfermedades infecciosas. A medida que aumenta la demanda en hospitales, laboratorios de diagnóstico y entornos de atención primaria, la intensidad competitiva continúa incrementándose, impulsando avances constantes en seguridad, eficiencia y rendimiento.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En octubre de 2024, Loop Medical anunció que su sistema de micro-recolección Maxflow logró una amplia compatibilidad con tubos evacuados estándar como BD Vacutainer®, Greiner VACUETTE® y Sarstedt S-Monovette®. Esto amplía las opciones de integración para los proveedores de atención médica.

- En abril de 2024, BD India introdujo el set de recolección de sangre Vacutainer® UltraTouch™ con botón pulsador para reducir el dolor del paciente y mejorar el éxito de la punción única durante los procedimientos de venopunción. El diseño utiliza las tecnologías BD RightGauge™ y PentaPoint™ para una recolección más segura y suave.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Material, Método y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de tubos de vacío avanzados aumentará a medida que los volúmenes de pruebas diagnósticas continúen creciendo.

- Los laboratorios adoptarán más tubos compatibles con automatización para apoyar flujos de trabajo de alto rendimiento.

- Los tapones y materiales diseñados para seguridad ganarán un uso más amplio debido a estándares más estrictos de control de infecciones.

- El diagnóstico molecular y las pruebas genéticas aumentarán la necesidad de tubos estabilizados y basados en conservantes.

- Las tendencias de atención en el punto de atención y recolección en el hogar impulsarán la demanda de tubos de micro-recolección.

- Los fabricantes ampliarán la capacidad de producción para fortalecer la estabilidad del suministro global.

- Los tubos de plástico continuarán reemplazando al vidrio a medida que los hospitales prioricen la seguridad y la reducción de desechos.

- Los mercados emergentes contribuirán fuertemente debido al aumento del cribado de enfermedades crónicas y la expansión de la atención médica.

- La innovación en aditivos y separadores de gel mejorará la integridad de las muestras para ensayos complejos.

- Las asociaciones estratégicas y el crecimiento de la distribución regional mejorarán la accesibilidad del mercado a nivel mundial.