Visión General del Mercado

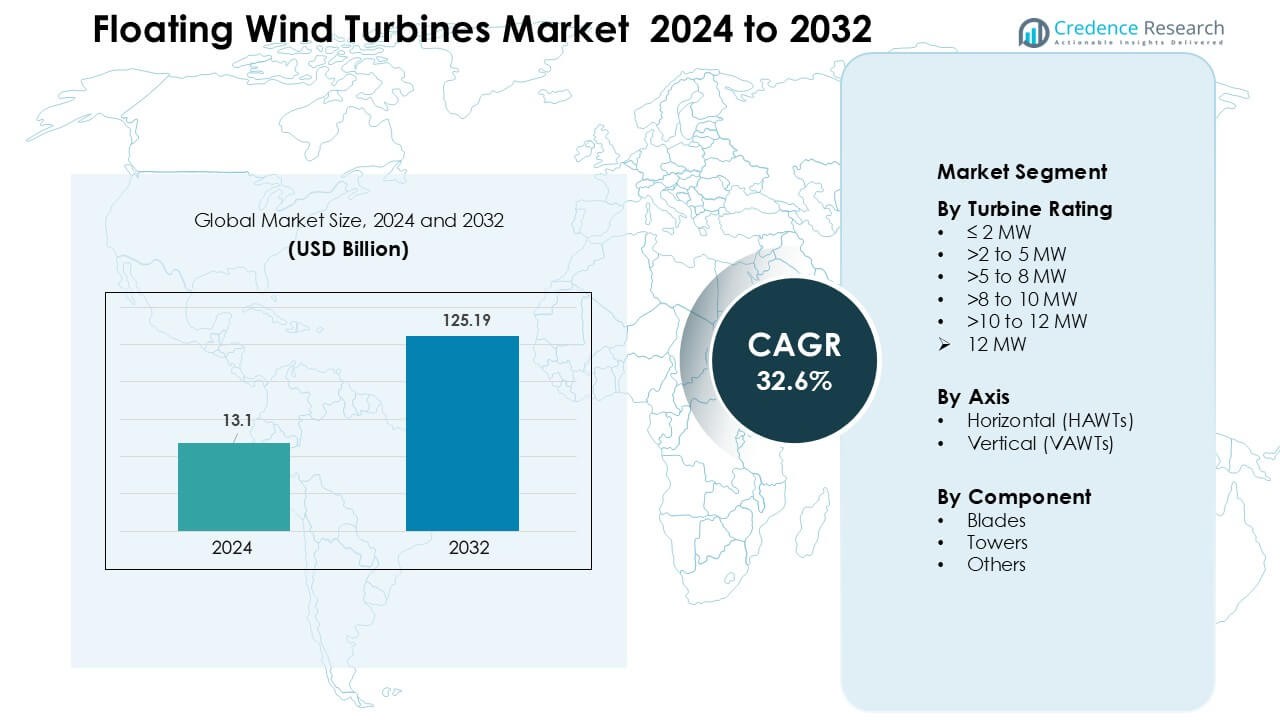

El mercado de turbinas eólicas flotantes fue valorado en USD 13.1 mil millones en 2024 y se anticipa que alcanzará USD 125.19 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 32.6 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Turbinas Eólicas Flotantes 2024 |

USD 13.1 Mil Millones |

| Mercado de Turbinas Eólicas Flotantes, CAGR |

32.6 % |

| Tamaño del Mercado de Turbinas Eólicas Flotantes 2032 |

USD 125.19 Mil Millones |

El mercado de turbinas eólicas flotantes está conformado por actores importantes como Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Sumitomo Electric Industries, Global Energy Group Limited, Ørsted A/S, Equinor ASA y Nexans, cada uno ampliando sus proyectos y avanzando en tecnologías de turbinas y plataformas en aguas profundas. Estas empresas fortalecen su competitividad a través de empresas conjuntas, arrendamientos a largo plazo en alta mar e inversión en sistemas de cableado, amarre y turbinas de alta capacidad de próxima generación. Europa se mantuvo como la región líder en 2024 con aproximadamente el 46% de participación, respaldada por la adopción temprana, sólidos marcos políticos y una infraestructura offshore bien desarrollada que permitió una transición más rápida de proyectos piloto a parques eólicos flotantes a escala comercial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de turbinas eólicas flotantes alcanzó USD 13.1 mil millones en 2024 y se proyecta que llegue a USD 125.19 mil millones para 2032, creciendo a una CAGR de aproximadamente 32.6 % durante el período de pronóstico.

- El crecimiento está impulsado por la creciente demanda de energía renovable en aguas profundas, fuertes objetivos gubernamentales de descarbonización y la rápida adopción de sistemas de turbinas flotantes de 8–12 MW que mejoran la producción de energía y reducen los costos de instalación.

- Las tendencias clave incluyen grandes parques eólicos flotantes comerciales, tecnologías de monitoreo digital y el uso creciente de sistemas híbridos offshore que integran subestaciones submarinas y almacenamiento de energía para la estabilidad de la red.

- El mercado presenta una competencia activa de Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Ørsted A/S, Equinor ASA, Nexans y Sumitomo Electric, cada uno enfocado en la innovación de plataformas y capacidades más profundas en alta mar.

- Europa lideró con aproximadamente el 46% de participación, respaldada por la adopción temprana y políticas offshore sólidas, mientras que el segmento de clasificación de turbinas >8–10 MW mantuvo alrededor del 34% de participación, reflejando la preferencia de la industria por sistemas de mayor capacidad.

Análisis de Segmentación del Mercado:

Por Clasificación de Turbinas

La clase de turbinas >8 a 10 MW dominó el segmento de clasificación en 2024 con aproximadamente el 34% de participación, impulsada por un fuerte despliegue en proyectos europeos en aguas profundas y una escalada más rápida de plataformas de próxima generación. Los desarrolladores prefirieron esta clasificación porque las turbinas ofrecen un mayor rendimiento energético por unidad, reducen los costos del balance de planta y apoyan parques eólicos a escala comercial. El crecimiento se aceleró a medida que los fabricantes de equipos originales (OEM) avanzaron en diseños de rotores grandes y plataformas flotantes que manejan máquinas de alta capacidad. La clase >10 a 12 MW está creciendo rápidamente debido a lanzamientos piloto en Noruega, Francia y EE. UU., respaldados por sólidos incentivos políticos.

- Por ejemplo, Siemens Gamesa Renewable Energy (SGRE) desplegó su modelo SG 8.0-167 DD en el proyecto flotante Hywind Tampen. La granja consta de 11 turbinas, cada una con un rotor de 167 metros y una capacidad nominal de 8.0 (mejorada a 8.6) MW, generando un total de 88 MW desde plataformas flotantes en profundidades de agua de 260–300 metros.

Por Eje

Las turbinas flotantes de eje horizontal (HAWTs) dominaron el segmento de ejes en 2024 con casi un 88% de participación, respaldadas por su cadena de suministro madura, aerodinámica probada y sólido historial en condiciones adversas en alta mar. Las HAWTs a favor del viento tuvieron la mayor participación, ya que los desarrolladores favorecieron su menor impacto de sombra de torre y mayor eficiencia durante direcciones de viento variables. Las HAWTs también se benefician de los diseños OEM generalizados de Siemens Gamesa, Vestas y GE, lo que facilita la certificación y la fabricación en volumen. Las turbinas de eje vertical ganaron interés por su estabilidad y menor centro de gravedad, pero se mantuvieron en niveles de demostración temprana debido a su escalabilidad limitada.

- Por ejemplo, la empresa SeaTwirl planea desplegar una turbina flotante de eje vertical de 1 MW (S2x) frente a Noruega, siguiendo su prototipo anterior de 30 kW, lo que demuestra que el uso de VAWT aún está en la etapa piloto/demostración en lugar de escala comercial.

Por Componente

Las palas lideraron el segmento de componentes en 2024 con alrededor del 46% de participación, respaldadas por la creciente demanda de palas compuestas más largas que aumentan la captura de energía en instalaciones en aguas profundas. Los fabricantes ampliaron el uso de fibra de carbono y materiales híbridos para mejorar las relaciones rigidez-peso, lo que mejoró la estabilidad de la plataforma flotante. Los componentes de la torre mostraron un crecimiento constante con nuevos diseños de acero resistentes a la corrosión diseñados para cargas dinámicas. Otros componentes, incluidos góndolas, líneas de amarre y cables submarinos, avanzaron gracias a la monitorización digital y sistemas modulares, aunque las palas siguieron siendo dominantes porque influyen directamente en el rendimiento de la turbina y la producción anual de energía.

Principales Impulsores del Crecimiento

Expansión de Proyectos Eólicos Offshore en Aguas Profundas

La creciente demanda de energía renovable está empujando a los desarrolladores hacia sitios en aguas profundas donde las velocidades del viento son más fuertes y estables. Las turbinas de fondo fijo no pueden operar en profundidades superiores a 60 metros, lo que hace que las plataformas flotantes sean la única opción viable para vastas zonas offshore inexploradas. Europa, Japón, Corea del Sur y la costa oeste de EE. UU. están liderando nuevas rondas de arrendamiento en regiones de aguas profundas, acelerando las inversiones en arreglos flotantes a gran escala. Los gobiernos apoyan estos despliegues a través de subsidios, PPAs a largo plazo y políticas industriales verdes que promueven la fabricación local. Los factores de capacidad más altos en ubicaciones de aguas profundas también mejoran el caso económico para el viento flotante, mientras que las grandes empresas de servicios públicos de energía escalan proyectos piloto a fases comerciales. Este cambio desbloquea un potencial de varios gigavatios, permitiendo una mayor fiabilidad de la red y apoyando los objetivos nacionales de descarbonización.

- Por ejemplo, la granja eólica flotante Hywind Tampen en Noruega se encuentra en profundidades de agua entre 260 m y 300 m, a una distancia de 140 km de la costa, con una capacidad instalada de 88 MW.

Avance Rápido en Tecnologías de Turbinas y Plataformas Flotantes

La innovación en la calificación de turbinas, el diámetro del rotor y la estabilidad de la plataforma es un impulsor importante que está dando forma al crecimiento del mercado. Las nuevas turbinas compatibles con flotadores de 10–15 MW permiten un mayor rendimiento por instalación, reduciendo el costo nivelado de la energía con el tiempo. Los fabricantes de equipos originales están desarrollando materiales avanzados, sistemas de control dinámico y palas compuestas híbridas para mejorar el rendimiento bajo condiciones oceánicas variables. Las tecnologías de plataforma como semisumergibles, spar y plataformas de patas tensadas están siendo optimizadas para manejar turbinas más grandes con mejor flotabilidad y menor tensión en el amarre. Los gemelos digitales, la analítica predictiva y los sistemas de mantenimiento automatizado reducen aún más los costos operativos, haciendo que la energía eólica flotante sea más competitiva frente a otras energías renovables. Los procesos más rápidos de prototipado y certificación también están permitiendo aprobaciones de proyectos más rápidas. Juntos, estos avances están acelerando la viabilidad comercial y expandiendo las líneas de despliegue en los principales mercados offshore.

- Por ejemplo, investigadores propusieron recientemente una nueva plataforma flotante semisumergible de 15 MW llamada VolturnX, que mediante un diseño optimizado de su placa de cabeceo redujo el movimiento promedio de cabeceo en un 17.85% en comparación con diseños de plataformas anteriores, mejorando la estabilidad bajo condiciones oceánicas.

Fuerte Apoyo Político y Objetivos de Descarbonización

Los gobiernos están acelerando la adopción de la energía eólica flotante a través de compromisos climáticos agresivos, estándares de portafolio renovable e incentivos de arrendamiento offshore. Muchos países han establecido cronogramas de cero emisiones netas y requieren una expansión renovable a gran escala para satisfacer la creciente demanda de electricidad verde. La energía eólica flotante se ajusta a estas políticas al suministrar energía de alta capacidad y baja intermitencia cerca de los centros de consumo costeros. Los incentivos financieros, como créditos fiscales, subvenciones de capital y subastas de capacidad, mejoran la bancabilidad de los proyectos flotantes en etapas iniciales. Los marcos regulatorios también están evolucionando para agilizar los permisos y expandir los corredores de transmisión para la energía offshore. Las asociaciones público-privadas, las alianzas estratégicas y los programas de modernización de puertos fortalecen aún más las cadenas de suministro. A medida que las naciones compiten por el liderazgo en energía eólica offshore, la energía eólica flotante se beneficia de una visibilidad a largo plazo que apoya las inversiones en manufactura, desarrollo de la fuerza laboral e integración de la red.

Tendencias y Oportunidades Clave

Cambio Hacia Grandes Parques Eólicos Flotantes Comerciales

El mercado está pasando de pequeñas unidades de demostración a parques eólicos flotantes comerciales completos que superan los 100 MW de capacidad. Países como Noruega, Francia, el Reino Unido y Corea del Sur han abierto grandes rondas de arrendamiento específicamente para tecnologías flotantes, señalando una fuerte confianza en la escalabilidad del mercado. Los desarrolladores están formando consorcios globales para asegurar financiamiento, localizar cadenas de suministro y construir líneas de proyectos de varios gigavatios. Los puertos y los astilleros de fabricación están siendo actualizados para apoyar la producción en serie de plataformas flotantes, palas y torres. Esta tendencia crea grandes oportunidades para proveedores de tecnología, empresas de ingeniería y proveedores de soluciones de red. A medida que más proyectos comerciales avanzan hacia la construcción, las economías de escala reducirán el tiempo de instalación, el costo logístico y los gastos de fabricación de plataformas, apoyando un LCOE competitivo y una adopción más rápida en el mercado principal.

- Por ejemplo, Ocean Winds, una empresa conjunta al 50:50 entre EDP Renewables y ENGIE, recientemente aseguró derechos de arrendamiento de lecho marino en el Mar Céltico para un proyecto de energía eólica flotante con una capacidad potencial de hasta 1.5 GW.

Creciente Integración de Sistemas de Energía Híbridos y Producción de Hidrógeno Verde

Las turbinas eólicas flotantes se consideran cada vez más un habilitador clave para los sistemas híbridos marinos que combinan almacenamiento de baterías, subestaciones submarinas y electrolizadores de hidrógeno. Estos sistemas permiten a los operadores almacenar el exceso de energía o convertirla en hidrógeno verde para uso industrial, pilas de combustible o exportación. Países con disponibilidad limitada de tierra como Japón y el Reino Unido están priorizando centros de hidrógeno en alta mar para cumplir con los objetivos de energía limpia. La capacidad de la energía eólica flotante para operar en regiones de vientos fuertes lejos de la costa la convierte en una fuente de energía ideal para los electrolizadores marinos. Las empresas están explorando proyectos piloto que involucran rutas directas de viento a hidrógeno, creando oportunidades para fabricantes de equipos, empresas de ingeniería submarina y proveedores de logística de hidrógeno. Esta tendencia fortalece el papel de la energía eólica flotante en las estrategias más amplias de transición energética.

- Por ejemplo, Sealhyfe, una instalación flotante de producción de hidrógeno en alta mar cerca de Saint-Nazaire, Francia, utiliza un electrolizador de 1 MW conectado a una plataforma de turbina eólica flotante. Según se informa, Sealhyfe produce hasta 400 kg de hidrógeno verde por día a partir de agua de mar, demostrando la viabilidad de la conversión de viento a hidrógeno en alta mar a una escala pequeña pero real.

Aumento de la Digitalización y Adopción de Mantenimiento Predictivo

Los desarrolladores están adoptando cada vez más herramientas digitales avanzadas para mejorar el rendimiento de las turbinas y reducir los costos de mantenimiento. La analítica predictiva, el monitoreo de condiciones basado en IA y los gemelos digitales ayudan a optimizar la producción de energía y reducir el tiempo de inactividad en entornos marinos hostiles. Las tecnologías de inspección remota, como drones, embarcaciones autónomas y rastreadores robóticos, reducen los riesgos operativos y permiten la detección de fallas en tiempo real. Estas innovaciones ofrecen grandes oportunidades para desarrolladores de software, fabricantes de sensores y empresas de automatización. Las capacidades digitales mejoradas también permiten una evaluación de recursos más precisa y una modelización del comportamiento de la plataforma bajo condiciones oceánicas dinámicas. A medida que las granjas eólicas marinas se expanden en tamaño y distancia de la costa, las soluciones digitales se volverán esenciales para operaciones seguras y rentables.

Desafíos Clave

Altos Costos de Capital y Requisitos Complejos de la Cadena de Suministro

Los proyectos de energía eólica flotante requieren inversiones iniciales más altas en comparación con las turbinas marinas de fondo fijo. Las grandes plataformas flotantes, los sistemas de amarre, los cables submarinos y los buques de instalación en aguas profundas aumentan significativamente el gasto de capital. La cadena de suministro aún está emergiendo, con capacidad global limitada para la fabricación de plataformas a gran escala, cables dinámicos e infraestructura portuaria especializada. Estas limitaciones a menudo conducen a retrasos, sobrecostos y cuellos de botella logísticos. La financiación sigue siendo un desafío porque los prestamistas ven la energía eólica flotante como una tecnología en desarrollo con datos de rendimiento a largo plazo limitados. Sin una mayor localización de la cadena de suministro y pedidos comerciales más grandes, las reducciones de costos pueden avanzar más lentamente de lo esperado, obstaculizando el despliegue rápido en mercados emergentes.

Restricciones Ambientales, Regulatorias y de Integración de la Red

Los proyectos de energía eólica flotante enfrentan largos ciclos de permisos debido a evaluaciones ambientales, planificación espacial marina y requisitos de participación comunitaria. Las preocupaciones sobre la biodiversidad marina, el impacto visual, la interferencia con la pesca y las rutas de navegación pueden retrasar las aprobaciones. La integración en la red también plantea un desafío porque muchos sitios en aguas profundas carecen de enlaces de transmisión adecuados, requiriendo cables submarinos costosos y mejoras en la red. Los marcos regulatorios siguen siendo inconsistentes entre regiones, lo que dificulta la planificación de proyectos transfronterizos. Los riesgos climáticos, como tormentas extremas y condiciones de fuerte oleaje, requieren diseños de ingeniería robustos y aumentan los costos de seguro. Estos obstáculos ralentizan los plazos de desarrollo y reducen la confianza de los inversores, especialmente en mercados en etapas iniciales.

Análisis Regional

América del Norte

América del Norte representó aproximadamente el 21% de la participación en 2024, impulsada por un fuerte impulso en la costa oeste de EE. UU. y un interés emergente en Hawái y Alaska. La región avanzó en energía eólica flotante a través de rondas de arrendamiento en aguas profundas, incentivos robustos y esfuerzos de modernización de la red marina. Las cuencas de aguas profundas de California, con profundidades superiores a 800 metros, posicionaron a EE. UU. como un mercado líder para despliegues a gran escala. Las asociaciones entre empresas de servicios públicos, fabricantes de turbinas y desarrolladores globales ayudaron a acelerar las transiciones de piloto a comercial. Canadá exploró la energía eólica flotante para comunidades costeras remotas, pero EE. UU. siguió siendo el principal contribuyente al crecimiento regional.

Europa

Europa dominó el mercado global de turbinas eólicas flotantes con alrededor del 46% de participación en 2024, respaldada por la adopción temprana de tecnología y sólidos marcos políticos. El Reino Unido, Noruega, Francia y España lideraron los despliegues a gran escala a través de subastas, estrategias industriales verdes y rápidas mejoras en la infraestructura portuaria. Los sitios de demostración probados de la región se convirtieron en proyectos comerciales que superan los 100 MW, mejorando la confianza de los inversores. Europa también se benefició de una cadena de suministro marina madura y capacidades de ingeniería avanzadas que redujeron los riesgos de instalación y mantenimiento. El crecimiento se ve impulsado además por planes nacionales de descarbonización y objetivos de energía eólica flotante de varios gigavatios anunciados para 2030.

Asia-Pacífico

Asia-Pacífico mantuvo casi el 27% de participación en 2024, impulsada por una alta demanda de energía y un fuerte respaldo gubernamental para la expansión de energías renovables marinas. Japón, Corea del Sur, China y Taiwán avanzaron en energía eólica flotante a través de reformas de la red, pruebas tecnológicas y programas de fabricación local. Las costas de aguas profundas de Japón crearon una demanda significativa de plataformas flotantes, mientras que Corea del Sur persiguió grandes grupos comerciales en la Bahía de Ulsan. China invirtió fuertemente en turbinas flotantes de próxima generación y en la ampliación de la cadena de suministro para reducir la dependencia de las importaciones. Las largas costas de la región, el potencial de aguas profundas y las fuertes capacidades industriales posicionan a Asia-Pacífico como el mercado de energía eólica flotante de más rápido crecimiento.

América Latina

América Latina capturó alrededor del 4% de participación en 2024, impulsada por estudios de viabilidad iniciales y actividades de demostración a pequeña escala. Brasil y Chile exploraron la energía eólica flotante para complementar la energía hidroeléctrica y cumplir con los crecientes compromisos de energía limpia. Las cuencas marinas de aguas profundas de Brasil, respaldadas por la infraestructura marina existente del sector de petróleo y gas, ofrecen un fuerte potencial a largo plazo. Chile evaluó la energía eólica flotante para la descarbonización industrial y la futura producción de hidrógeno en regiones de alta velocidad del viento. A pesar del progreso en etapas tempranas, las brechas en los permisos, las restricciones de financiamiento y la preparación limitada de la cadena de suministro ralentizaron la escalabilidad rápida. Sin embargo, las oportunidades a largo plazo siguen siendo fuertes a medida que se acelera la diversificación energética regional.

Oriente Medio & África

La región de Oriente Medio & África mantuvo alrededor del 2% de participación en 2024, impulsada principalmente por proyectos exploratorios en lugar de despliegues a escala comercial. Países como Marruecos, Sudáfrica y Arabia Saudita evaluaron el potencial de la energía eólica flotante para apoyar las ambiciones de hidrógeno verde y diversificar las carteras energéticas. Los altos recursos eólicos a lo largo de las costas del Atlántico y del Mar Rojo crean una fuerte viabilidad técnica, pero la infraestructura marina limitada y los marcos regulatorios plantean desafíos. La inversión regional está aumentando a medida que los gobiernos persiguen objetivos renovables y se involucran con desarrolladores internacionales. Aunque aún incipiente, se espera que MEA gane impulso a medida que se aceleren los planes de transición energética.

Segmentaciones del Mercado:

Por Clasificación de Turbinas

- ≤ 2 MW

- >2 a 5 MW

- >5 a 8 MW

- >8 a 10 MW

- >10 a 12 MW

- > 12 MW

Por Eje

- Horizontal (HAWTs)

- Vertical (VAWTs)

Por Componente

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de turbinas eólicas flotantes presenta a líderes como Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Sumitomo Electric Industries, Global Energy Group Limited, Ørsted A/S, Equinor ASA y Nexans, cada uno fortaleciendo su presencia global a través de la innovación tecnológica y grandes carteras de proyectos. Las empresas se centran en aumentar las calificaciones de las turbinas, mejorar la estabilidad de las plataformas y desplegar sistemas avanzados de cableado y amarre para entornos de aguas profundas. Las alianzas estratégicas entre desarrolladores, servicios públicos y firmas de ingeniería apoyan una comercialización más rápida y reducen los riesgos de desarrollo. Las inversiones en monitoreo digital, fabricación localizada y mejoras portuarias aumentan aún más la competitividad. Las empresas también compiten a través de ofertas de energía eólica marina de varios gigavatios, expansión de la cadena de suministro y asociaciones destinadas a reducir el tiempo de instalación y los costos del ciclo de vida. A medida que la energía eólica flotante pasa de la etapa piloto a la escala comercial, la competencia se intensifica en la fabricación de turbinas, diseño de plataformas, infraestructura submarina y soluciones integradas en alta mar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Simply Blue Group

- RWE

- Hexicon

- Prysmian Group

- General Electric

- Sumitomo Electric Industries, Ltd.

- Global Energy (Group) Limited

- Ørsted A/S

- Equinor ASA

- Nexans

Desarrollos Recientes

- En noviembre de 2025, Hexicon informó sobre actualizaciones a nivel de proyecto y corporativas en noviembre de 2025, avances y autorizaciones de seguridad para el proyecto flotante Munmu Baram (Corea del Sur) y una actualización del tercer trimestre de 2025 que describe la consolidación de la cartera y el enfoque estratégico en medio de desafíos del mercado que reflejan permisos activos y un avance hacia el desarrollo comercial.

- En octubre de 2025, Simply Blue Group y KEPCO (Kansai Electric Power) acordaron invertir en la rama de energía eólica marina de Simply Blue Group (Simply Blue Energy OSW), señalando nuevo capital y un socio estratégico para ayudar a escalar el pipeline marino flotante y de fondo fijo de Simply Blue. Esto sigue a una actividad más amplia de la cartera después de cambios de asociación anteriores en EE. UU.

- En abril de 2025, RWE pausó públicamente la actividad de energía eólica marina en los Estados Unidos en medio de incertidumbres regulatorias y políticas, un movimiento que afecta su pipeline marino en EE. UU. (incluyendo algunas oportunidades flotantes) mientras la compañía continúa impulsando el desarrollo de energía eólica flotante en otros lugares y apunta a proyectos flotantes a escala comercial (con el objetivo de ~1 GW operativo/en construcción para 2030).

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en la Calificación de Turbinas, Eje, Componente y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La energía eólica flotante se expandirá rápidamente a medida que más países abran rondas de arrendamiento en aguas profundas.

- Las calificaciones de turbinas aumentarán aún más, con modelos de 12–15 MW convirtiéndose en estándar en proyectos comerciales.

- Los diseños de plataformas se estabilizarán, permitiendo una fabricación en serie más rápida y menores costos de instalación.

- Los gemelos digitales, el mantenimiento predictivo y la automatización reducirán el tiempo de inactividad y fortalecerán la confiabilidad operativa.

- Las cadenas de suministro se escalarán globalmente, con nuevos astilleros de fabricación y centros de componentes cerca de puertos importantes.

- Los sistemas híbridos marinos que combinan viento, almacenamiento y producción de hidrógeno verán un despliegue más amplio.

- Las condiciones de financiamiento mejorarán a medida que más proyectos comerciales alcancen decisiones finales de inversión.

- Los gobiernos fortalecerán los marcos de permisos para acortar los tiempos de aprobación de proyectos flotantes.

- Las actualizaciones de la red y las líneas de transmisión submarinas de larga distancia apoyarán una mayor integración de energía marina.

- Nuevos mercados en Asia-Pacífico, América del Norte y América Latina acelerarán la adopción más allá de Europa.