Visión General del Mercado

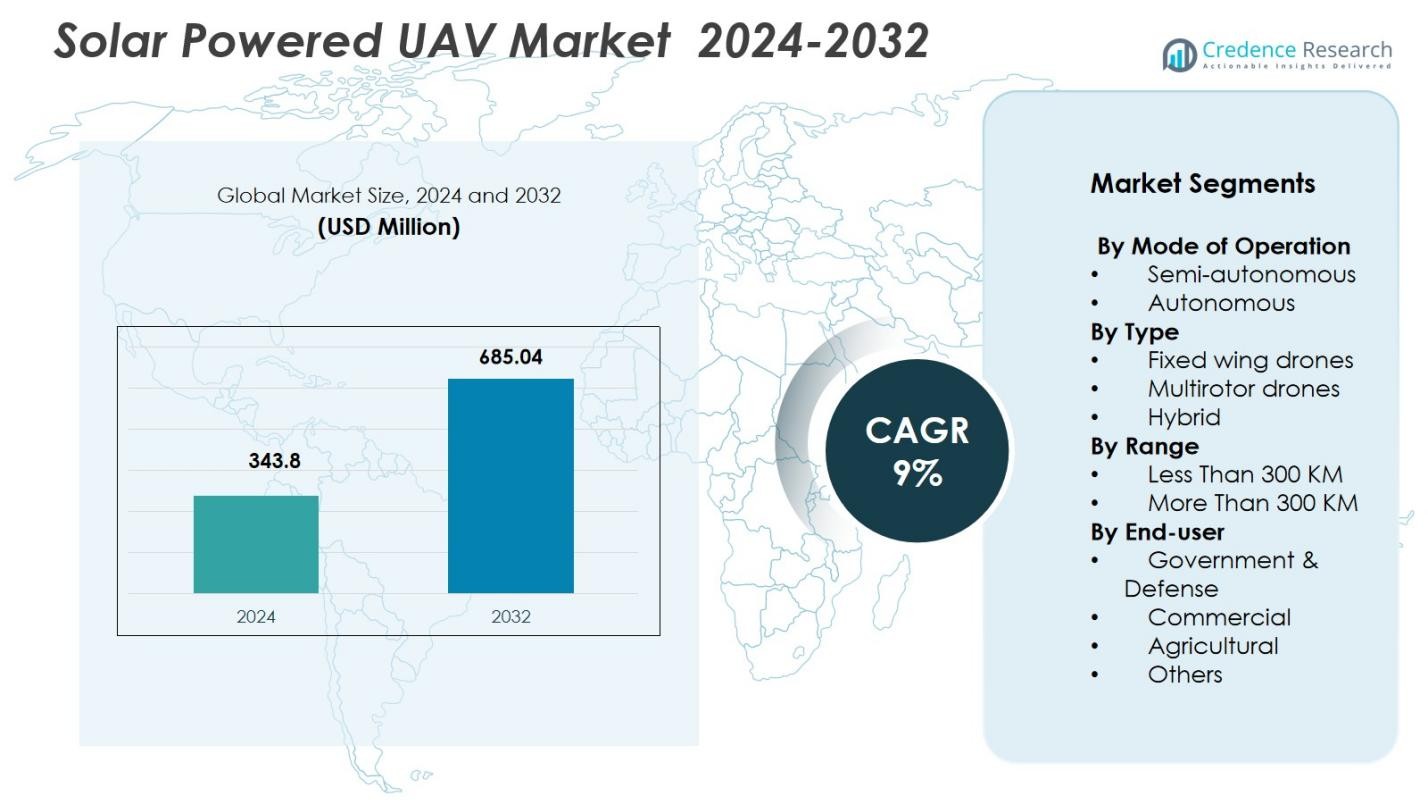

El tamaño del mercado de UAVs solares se valoró en 343.8 millones de USD en 2024 y se anticipa que alcanzará los 685.04 millones de USD para 2032, con un CAGR del 9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de UAVs Solares 2024 |

343.8 millones de USD |

| Mercado de UAVs Solares, CAGR |

9% |

| Tamaño del Mercado de UAVs Solares 2032 |

685.04 millones de USD |

El mercado de UAVs solares cuenta con una fuerte participación de líderes como AeroVironment Inc., Airbus SE, Aurora Flight Sciences, Atlantik Solar, Avy, BAE Systems, DJI, Elektra, Eos Technologie y la Academia China de Aerodinámica Aeroespacial, todos los cuales invierten activamente en plataformas de larga duración, integración solar avanzada y capacidades autónomas. Estas empresas expanden sus carteras a través de innovaciones en materiales ligeros, sistemas fotovoltaicos de alta eficiencia y tecnologías de vuelo estratosférico. Regionalmente, América del Norte lidera el mercado con una participación del 34.6% en 2024, respaldada por un fuerte gasto en defensa, extensas actividades de I+D y una fuerte adopción de UAVs solares de gran altitud para aplicaciones de vigilancia, comunicación y monitoreo ambiental.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de UAVs solares se valoró en 343.8 millones de USD en 2024 y se proyecta que alcanzará los 685.04 millones de USD para 2032, creciendo a un CAGR del 9%.

- El crecimiento del mercado está impulsado por la creciente demanda de vigilancia de larga duración, el aumento de la adopción en el monitoreo ambiental y el uso expandido en sectores comerciales como la agricultura, la inspección de infraestructuras y las telecomunicaciones.

- Las principales tendencias incluyen avances en células solares de alta eficiencia, materiales compuestos ligeros y navegación autónoma habilitada por IA, permitiendo capacidad de vuelo de varios días y mejorando la versatilidad de las misiones a través de industrias.

- Jugadores importantes como AeroVironment Inc., Airbus SE, Aurora Flight Sciences y BAE Systems fortalecen el mercado a través de inversiones en I+D, desarrollo de UAVs de gran altitud y colaboraciones estratégicas con instituciones de defensa e investigación.

- América del Norte lidera con una participación del 34.6%, seguida por Europa con el 28.3% y Asia-Pacífico con el 24.7%, mientras que los UAVs de ala fija dominan con una participación del 58.7% debido a su superior resistencia y eficiencia en la recolección de energía.

Análisis de Segmentación del Mercado

Análisis de Segmentación del Mercado

Por Modo de Operación

El mercado de UAVs solares por modo de operación está liderado por sistemas autónomos, capturando un 62.4% de la cuota de mercado en 2024. Su dominio se debe a la creciente demanda de misiones de larga duración, capacidades de toma de decisiones en tiempo real y reducción de la intervención humana en operaciones de defensa, monitoreo ambiental y vigilancia. Los UAVs autónomos integran sensores avanzados, navegación basada en IA y sistemas de control de vuelo automatizados que mejoran la eficiencia de la misión y la seguridad operativa. Los UAVs semiautónomos continúan creciendo de manera constante a medida que las industrias adoptan el control híbrido humano-máquina para aplicaciones de precisión, aunque la autonomía total sigue siendo la opción preferida debido a su superior fiabilidad y capacidad operativa extendida.

- Por ejemplo, el Airbus Zephyr S, un pseudo-satélite de gran altitud impulsado por energía solar (HAPS), completó un vuelo autónomo inaugural de más de 25 días en Arizona, EE. UU., en 2018, operando a 21 km de altitud por encima de las perturbaciones climáticas.

Por Tipo

Los drones de ala fija dominan el mercado de UAVs solares, representando un 58.7% de la cuota de mercado en 2024, impulsados por su excepcional resistencia, eficiencia aerodinámica y adecuación para misiones de gran altitud y larga distancia. Estos drones son ampliamente adoptados para la vigilancia fronteriza, investigación atmosférica y mapeo de grandes áreas. Los drones multirrotor están ganando terreno para aplicaciones comerciales de corto alcance que requieren alta maniobrabilidad, mientras que los UAVs híbridos, que combinan capacidades VTOL con resistencia de ala fija, muestran una creciente adopción entre operadores de respuesta a emergencias y logística. Sin embargo, las plataformas de ala fija mantienen el liderazgo debido a su superior eficiencia de vuelo y capacidad para maximizar la recolección de energía solar.

- Por ejemplo, el UAV de ala fija AtlantikSolar de ETH Zurich logró un vuelo continuo impulsado por energía solar de 81.5 horas sobre 2,338 km, validando la resistencia de varios días para aplicaciones de mapeo de baja altitud y medición atmosférica.

Por Alcance

Los UAVs solares con un alcance de más de 300 km ocupan la posición dominante, asegurando un 64.1% de la cuota de mercado en 2024, principalmente debido a su uso extensivo en misiones estratégicas de defensa, vigilancia de larga duración, evaluación de desastres y recolección de datos científicos. Su mayor envergadura permite una mejor integración de paneles solares, permitiendo una resistencia de varios días sin reabastecimiento. Los UAVs con un alcance de menos de 300 km sirven a sectores como la agricultura, inspección de infraestructuras y monitoreo comercial donde las misiones más cortas son suficientes, aunque las plataformas de largo alcance siguen siendo preferidas para operaciones críticas que demandan vuelos ininterrumpidos y cobertura de áreas amplias.

Impulsores Clave del Crecimiento

Incremento en la Demanda de Vigilancia y Monitoreo de Larga Duración

El mercado de UAVs impulsados por energía solar está significativamente impulsado por la creciente necesidad de vigilancia de larga duración en los sectores de defensa, monitoreo ambiental y gestión de desastres. Los gobiernos y las agencias de seguridad despliegan cada vez más UAVs solares para patrullaje fronterizo, vigilancia marítima y recolección de inteligencia persistente debido a su capacidad para permanecer en el aire durante días sin repostar. Su capacidad operativa extendida respalda la adquisición de datos en tiempo real sobre áreas vastas, haciéndolos altamente eficientes para la investigación climática, el seguimiento de la vida silvestre y la detección de incendios forestales. A medida que la sostenibilidad se convierte en una prioridad estratégica, los UAVs solares ofrecen una alternativa rentable y eficiente en energía a los UAVs basados en combustible, reduciendo los gastos operativos y minimizando las emisiones de carbono. El aumento continuo de las tensiones geopolíticas y los mandatos de monitoreo ambiental amplifican aún más la adopción, consolidando la capacidad de larga duración como un catalizador fundamental de crecimiento para el mercado.

- Por ejemplo, el Zephyr de Airbus completó pruebas de resistencia superando los 25–30 días de vuelo continuo, permitiendo el monitoreo persistente de fronteras y operaciones militares ISR para agencias como el Ejército de EE. UU.

Avances Tecnológicos en Eficiencia Solar y Materiales Ligeros

Los rápidos avances en eficiencia fotovoltaica, almacenamiento de baterías y materiales compuestos ligeros están acelerando el desarrollo de UAVs solares de próxima generación. Las tecnologías mejoradas de células solares, como las de película delgada y células multiunión, permiten mayores tasas de conversión de energía incluso en condiciones de poca luz, extendiendo la duración del vuelo a través de diversas geografías. Simultáneamente, las innovaciones en baterías de litio-azufre y de estado sólido mejoran la densidad energética, apoyando misiones de largo alcance con ciclos de carga reducidos. La fibra de carbono ligera y los polímeros avanzados reducen el peso estructural mientras mejoran la durabilidad y el rendimiento aerodinámico. Estas mejoras tecnológicas permiten a los fabricantes diseñar UAVs con mayores envergaduras, capacidades superiores de recolección de energía y mayor capacidad de carga útil. A medida que las instituciones de investigación y las empresas aeroespaciales aumentan la inversión en plataformas solares UAV de próxima generación, estos avances sirven como un impulsor principal que permite aplicaciones comerciales, industriales y de defensa más amplias.

- Por ejemplo, el UAV solar PHASA-35 de BAE Systems combina células solares ultraligeras con paquetes de baterías de larga duración a lo largo de una envergadura compuesta de 35 m, apuntando a una resistencia estratosférica de hasta 12 meses para misiones como monitoreo ambiental y vigilancia fronteriza.

Creciente Adopción en Aplicaciones Comerciales y Civiles

Los sectores comerciales y cívicos están adoptando rápidamente los UAVs Solares debido a su eficiencia operativa, bajos costos energéticos y adecuación para tareas de monitoreo de alta frecuencia. Industrias como la agricultura, infraestructura, telecomunicaciones y energía renovable utilizan UAVs solares para actividades como evaluación de la salud de cultivos, inspección de líneas eléctricas, mapeo de terrenos y monitoreo de activos. Su capacidad para operar sin cambios frecuentes de batería o combustible los hace ideales para ubicaciones remotas o peligrosas. Las agencias gubernamentales dependen cada vez más de estos UAVs para respuesta a desastres, evaluación de inundaciones y seguimiento de cumplimiento ambiental. El papel creciente de los UAVs en la entrega de conectividad de banda ancha y el soporte a redes de comunicación remotas, especialmente en regiones en desarrollo, aumenta aún más la demanda del mercado. A medida que las empresas priorizan la analítica predictiva, la automatización y la sostenibilidad, las plataformas de UAVs solares se están convirtiendo en herramientas esenciales que permiten inteligencia aérea continua y rentable, impulsando la adopción generalizada en diversos sectores.

Tendencias y Oportunidades Clave

Integración de IA, Autonomía y Análisis de Datos Avanzados

Una tendencia importante que está moldeando el mercado de UAVs Solares es la rápida integración de autonomía impulsada por IA, análisis a bordo y computación en el borde. Estas tecnologías permiten la toma de decisiones en tiempo real, optimización automática de rutas y gestión inteligente de misiones sin supervisión constante desde tierra. Las capacidades de reconocimiento de objetos habilitadas por IA, detección de anomalías y mantenimiento predictivo desbloquean nuevas oportunidades en vigilancia de seguridad, agricultura de precisión y monitoreo de activos industriales. La combinación de energía solar y capacidad autónoma asegura operaciones continuas y autosostenibles de los UAVs, mejorando su atractivo para proyectos a gran escala y de larga duración. A medida que las industrias demandan información más precisa y en tiempo real, la fusión de IA y UAVs solares los está transformando en herramientas estratégicas para empresas impulsadas por datos.

- Por ejemplo, el dron MAPS de Skydweller Aero, con una envergadura de 236 pies cubierta con más de 17,000 células solares que generan hasta 100kW, integra el radar AirMaster S impulsado por IA de Thales para clasificación autónoma de objetivos y vigilancia marítima durante vuelos de varias semanas.

Uso Creciente en Telecomunicaciones y Expansión de Conectividad

Los UAVs Solares están emergiendo como una solución prometedora para extender redes de telecomunicaciones, particularmente en regiones remotas y desatendidas. Los UAVs solares de gran altitud y larga resistencia (HALE) pueden funcionar como relés de comunicación aéreos, proporcionando conectividad temporal o suplementaria durante emergencias, desastres naturales o grandes eventos públicos. Los operadores de telecomunicaciones exploran asociaciones para desplegar estos UAVs como alternativas rentables a los satélites para cobertura de banda ancha rural y expansión de redes IoT. Su capacidad para operar a altitudes estratosféricas durante períodos prolongados permite una comunicación estable de línea de vista, apoyando el backhaul 5G y ecosistemas de sensores en tiempo real. Esta tendencia presenta oportunidades comerciales significativas a medida que los países se centran en cerrar brechas digitales y mejorar la resiliencia de la infraestructura digital.

- Por ejemplo, el Zephyr de Airbus ha sido evaluado en colaboración con socios de defensa y telecomunicaciones como el Ministerio de Defensa del Reino Unido para demostrar capacidades de retransmisión de comunicación estratosférica, apoyando la conectividad resiliente durante misiones.

Desafíos Clave

Limitaciones en el Almacenamiento de Energía y Dependencia del Clima

A pesar de las rápidas mejoras tecnológicas, las limitaciones en el almacenamiento de energía y la dependencia del clima siguen siendo barreras sustanciales para las operaciones de UAVs Solares. La cobertura de nubes, las variaciones estacionales y la insuficiencia de luz solar pueden reducir significativamente la recolección de energía, limitando la resistencia de la misión y afectando la fiabilidad operativa. El rendimiento de las baterías se degrada bajo temperaturas extremas, restringiendo aún más la funcionalidad de los UAVs en entornos hostiles. Las operaciones nocturnas dependen completamente de la energía almacenada, lo que restringe la duración de la misión durante el invierno o despliegues en latitudes altas. Estos desafíos obligan a los fabricantes a explorar sistemas de propulsión híbridos o materiales ultraeficientes, sin embargo, superar las limitaciones ambientales naturales sigue siendo un obstáculo técnico complejo que afecta la escalabilidad del mercado.

Altos Costos de Desarrollo y Restricciones Regulatorias

El desarrollo de UAVs Solares implica altos costos debido a los avanzados sistemas fotovoltaicos, materiales estructurales livianos, requisitos de diseño de larga duración y tecnologías de navegación sofisticadas. Este desarrollo intensivo en inversión a menudo limita la adopción entre pequeñas y medianas empresas. Además, las restricciones regulatorias relacionadas con operaciones más allá de la línea de visión (BVLOS), vuelos a gran altitud y misiones de UAV transfronterizas plantean desafíos significativos para el despliegue comercial. Los permisos de espacio aéreo, las certificaciones de seguridad y las regulaciones de privacidad de datos varían entre regiones, ralentizando la penetración del mercado. Las crecientes preocupaciones sobre la seguridad nacional, la vigilancia no autorizada y el uso indebido de datos intensifican aún más el escrutinio. Estas restricciones financieras y regulatorias colectivamente impiden la adopción y comercialización generalizada de plataformas de UAV solares.

Análisis Regional

América del Norte

América del Norte lidera el mercado de UAVs Solares con una participación del 34.6% en 2024, impulsada por fuertes programas de modernización de defensa, el aumento de la inversión en plataformas de UAV de larga duración y la presencia de fabricantes aeroespaciales avanzados. El Departamento de Defensa de los EE. UU. y la NASA adoptan activamente UAVs solares para vigilancia fronteriza, investigación atmosférica y misiones de retransmisión de comunicación, fortaleciendo la demanda regional. La expansión de aplicaciones en respuesta a desastres, monitoreo de incendios forestales e inspección de infraestructuras apoya aún más el crecimiento del mercado. Marcos regulatorios favorables para pruebas e innovación de UAVs, combinados con continuos avances tecnológicos, posicionan a América del Norte como un centro dominante para el desarrollo de UAVs solares de larga duración.

Europa

Europa posee una cuota de mercado del 28.3% en 2024, respaldada por iniciativas de I+D a gran escala, programas de monitoreo ambiental y una fuerte participación de líderes aeroespaciales que se centran en plataformas de UAV solares de próxima generación. La región despliega cada vez más UAV solares para estudios climáticos, monitoreo marítimo y operaciones de seguridad transfronteriza, impulsada por políticas estrictas de sostenibilidad y reducción de emisiones. Países como Alemania, Francia y el Reino Unido invierten en tecnologías UAV de larga duración para aplicaciones civiles y de defensa. La fuerte presencia de proyectos de sistemas de plataformas de gran altitud (HAPS) y las regulaciones de aviación de la UE que apoyan, mejoran aún más la posición de Europa como un contribuyente clave al avance global de UAV solares.

Asia-Pacífico

Asia-Pacífico representa el 24.7% del mercado de UAV solares en 2024, impulsado por presupuestos de defensa en expansión, rápida adopción tecnológica y creciente uso de UAVs en agricultura, infraestructura y gestión de desastres. China, Japón, Corea del Sur e India son los principales adoptantes, centrándose en UAVs de larga duración para monitoreo fronterizo, apoyo a la comunicación y vigilancia ambiental. La vulnerabilidad de la región a desastres naturales aumenta la demanda de soluciones de monitoreo aéreo continuo, mientras que los programas de modernización de drones liderados por el gobierno aceleran la adopción. Las crecientes inversiones en la fabricación de tecnología solar y el desarrollo del ecosistema de UAV fortalecen aún más a Asia-Pacífico como un mercado regional de rápido crecimiento.

América Latina

América Latina captura una cuota de mercado del 6.4% en 2024, respaldada por la creciente dependencia de los UAVs para monitoreo ambiental, gestión agrícola y protección forestal. Países como Brasil, Chile y México despliegan UAVs solares para monitorear la deforestación, optimizar operaciones agrícolas a gran escala y realizar evaluaciones de desastres. La infraestructura limitada en zonas remotas impulsa el interés en UAVs de larga duración capaces de misiones extendidas sin reabastecimiento. Aunque las restricciones presupuestarias y los desafíos regulatorios ralentizan la adopción rápida, el creciente interés gubernamental en la vigilancia climática y el monitoreo fronterizo crea oportunidades constantes para el despliegue de UAV solares en toda la región.

Oriente Medio y África

La región de Oriente Medio y África posee una cuota de mercado del 6% en 2024, con la demanda impulsada principalmente por las necesidades de vigilancia de defensa, operaciones de seguridad fronteriza y monitoreo de infraestructura en áreas remotas. Los países de la región del Golfo invierten en UAVs solares para inspección de oleoductos, vigilancia del desierto y comunicaciones estratégicas. En África, los UAVs solares son adoptados cada vez más para el monitoreo de vida silvestre, programas contra la caza furtiva y evaluación agrícola en vastos paisajes. Las condiciones climáticas adversas favorecen a los UAVs solares capaces de vuelos de larga duración, mientras que el creciente interés en tecnologías renovables y los programas de modernización de seguridad nacional apoyan una expansión del mercado gradual pero constante.

Segmentaciones del Mercado

Por Modo de Operación

Por Tipo

- Drones de ala fija

- Drones multirrotor

- Híbrido

Por Alcance

- Menos de 300 KM

- Más de 300 KM

Por Usuario Final

- Gobierno & Defensa

- Comercial

- Agrícola

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de UAVs Solares presenta un panorama competitivo dinámico definido por la innovación continua, colaboraciones estratégicas y un fuerte enfoque en el desarrollo de plataformas de larga duración. Empresas líderes como AeroVironment Inc., Airbus SE, Aurora Flight Sciences, Atlantik Solar, Avy, BAE Systems, DJI, Elektra, Eos Technologie y la Academia China de Aerodinámica Aeroespacial impulsan avances en la integración fotovoltaica, estructuras ligeras y capacidades de vuelo a gran altitud. Estos actores invierten fuertemente en I&D para mejorar la eficiencia solar, el almacenamiento de baterías y los sistemas de navegación autónoma, permitiendo misiones de varios días de duración. Las asociaciones con agencias de defensa, organizaciones de investigación ambiental y operadores de telecomunicaciones aceleran aún más el despliegue de productos en aplicaciones de vigilancia, monitoreo climático y retransmisión de comunicaciones. Los nuevos participantes se centran en soluciones de nicho como UAVs híbridos VTOL-solares y sistemas de carga útil especializados, intensificando la competencia. A medida que crece la demanda gubernamental de inteligencia aérea sostenible, las empresas priorizan la escalabilidad, la fiabilidad y la diferenciación tecnológica para mantener el liderazgo en el mercado.

Análisis de Jugadores Clave

- Aurora Flight Sciences

- DJI

- Elektra

- Airbus SE

- Atlantik Solar

- Avy

- AeroVironment Inc.

- Academia China de Aerodinámica Aeroespacial

- BAE Systems

- Eos Technologie

Desarrollos Recientes

- En julio de 2025, Skydweller Aero se asoció con Thales para lanzar el dron Skydweller impulsado por energía solar, diseñado para vigilancia marítima de ultra larga duración y capaz de volar continuamente hasta 90 días.

- En julio de 2025, XSun y H3 Dynamics anunciaron una colaboración para construir el primer UAV del mundo que combina energía solar, célula de combustible de hidrógeno y batería, con el objetivo de lograr mayor resistencia y menores emisiones.

- En febrero de 2025, Kea Aerospace logró su primer vuelo estratosférico con su UAV impulsado por energía solar (el “Kea Atmos”), alcanzando una altitud de 56,284 pies y volando 420 km en 8 horas y 20 minutos, un hito hacia el vuelo solar de larga duración.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Modo de Operación, Tipo, Rango, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado presenciará una mayor adopción de UAVs de larga duración para defensa, monitoreo ambiental y misiones de comunicación estratégica.

- Los avances en células solares de alta eficiencia mejorarán la recolección de energía y extenderán la duración operativa del vuelo.

- La integración de sistemas de navegación autónoma e inteligencia artificial mejorará la precisión de las misiones y reducirá la dependencia del control humano.

- Los sistemas de plataformas de gran altitud (HAPS) ganarán tracción como alternativas a los satélites para conectividad y vigilancia.

- Surgirán diseños de propulsión híbrida solar-eléctrica para superar las limitaciones climáticas y asegurar un rendimiento consistente.

- Sectores comerciales como la agricultura, la minería y la inspección de infraestructuras expandirán su uso de UAVs impulsados por energía solar.

- Los gobiernos aumentarán las inversiones en tecnologías de aviación renovable para cumplir con los objetivos de sostenibilidad y reducción de emisiones.

- Materiales ligeros e innovaciones aerodinámicas permitirán mayores envergaduras de alas y mejor capacidad de carga útil.

- Los operadores de telecomunicaciones explorarán UAVs solares para el despliegue de banda ancha rural y soporte de comunicación de emergencia.

- Los marcos regulatorios evolucionarán gradualmente para apoyar las operaciones BVLOS y la integración de UAVs de gran altitud en el espacio aéreo nacional.