Visión General del Mercado de Ultrasonido de Mama:

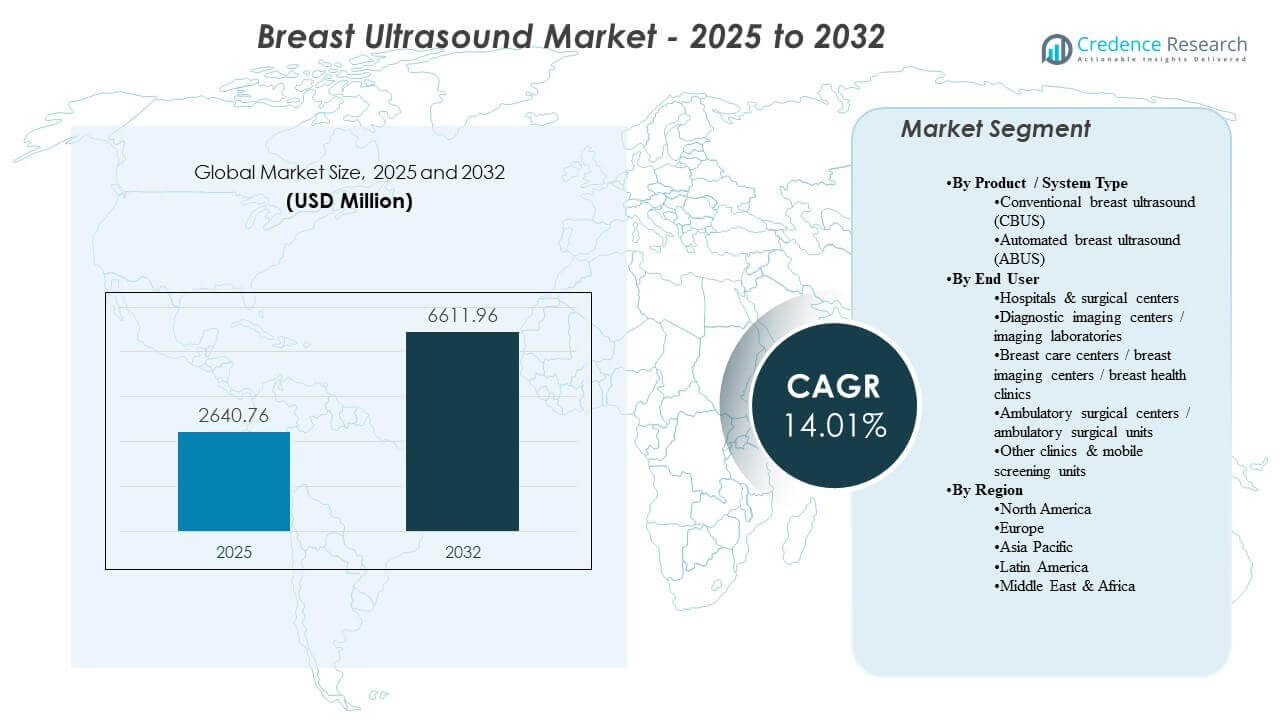

Se estimó que el tamaño del mercado global de ultrasonido de mama fue de USD 2640.76 millones en 2025 y se espera que alcance los USD 6611.96 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 14.1% de 2025 a 2032. La demanda está siendo impulsada por el aumento de los exámenes de detección de cáncer de mama y los estudios diagnósticos, donde se utiliza el ultrasonido para mejorar la caracterización de lesiones, guiar biopsias y apoyar la evaluación en tejido mamario denso. La adopción también se ve reforzada por ciclos de actualización tecnológica que priorizan la automatización del flujo de trabajo, la consistencia en la adquisición de imágenes y la integración en operaciones de radiología en entornos de atención de alto volumen.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Ultrasonido de Mama 2025 |

USD 2640.76 millones |

| Mercado de Ultrasonido de Mama, CAGR |

14.1% |

| Tamaño del Mercado de Ultrasonido de Mama 2032 |

USD 6611.96 millones |

Tendencias y Perspectivas Clave del Mercado

- El mercado se expande de USD 2640.76 millones en 2025 a USD 6611.96 millones para 2032, reflejando un CAGR del 14.1% durante 2025–2032.

- América del Norte representa el 33.4% de los ingresos en 2025, respaldada por la intensidad de los exámenes de detección y la infraestructura de imagen establecida.

- Europa representa el 25.3% de los ingresos en 2025, sostenida por vías de atención organizadas y una sólida utilización de imágenes diagnósticas.

- Asia Pacífico tiene una participación del 24.6% en 2025, respaldada por la expansión de la capacidad y un acceso más amplio a imágenes diagnósticas.

- El ultrasonido convencional de mama (CBUS) representa el 61.9% de la participación en 2025, reflejando la continua preferencia por la evaluación diagnóstica flexible y dirigida por el operador.

Análisis de Segmentos

Las decisiones de compra en ultrasonido de mama enfatizan la calidad de imagen, la consistencia del examen y el rendimiento en entornos impulsados por la detección. Los sistemas convencionales siguen siendo ampliamente utilizados porque los equipos clínicos dependen de escaneos flexibles para evaluaciones diagnósticas específicas, imágenes de seguimiento y guía intervencionista. Al mismo tiempo, los sistemas automatizados se evalúan cada vez más por su capacidad para estandarizar la adquisición y reducir la variabilidad entre operadores, particularmente en flujos de trabajo que apoyan la detección suplementaria en mamas densas.

La adopción también está moldeada por las limitaciones de personal y productividad en los departamentos de imagen. Los proveedores priorizan herramientas que acorten el tiempo de examen, reduzcan los escaneos repetidos y mejoren la consistencia de los informes en todos los sitios. La integración con TI de imágenes más amplias, informes estructurados y análisis integrados respalda flujos de trabajo de lectura más rápidos y control operativo. Estos temas refuerzan la demanda de reemplazo y actualizaciones en las bases instaladas en hospitales y redes de imágenes ambulatorias.

Por Perspectivas de Tipo de Producto / Sistema

La ecografía mamaria convencional (CBUS) representó la mayor participación con un 61.9% en 2025. CBUS lidera porque la evaluación diagnóstica dirigida y la guía intervencionista dependen del control en tiempo real del operador, lo cual se adapta a las necesidades diarias de radiología y clínicas mamarias. CBUS también se beneficia de una amplia disponibilidad en los entornos de atención y flujos de trabajo clínicos familiares, lo que respalda una alta utilización y demanda de reemplazo. La ecografía mamaria automatizada (ABUS) se adopta como complemento en vías de cribado estandarizadas, especialmente donde la consistencia en la adquisición y el rendimiento son prioridades.

Por Perspectivas de Usuario Final

Los hospitales y centros quirúrgicos representaron la mayor participación con un 51.4% en 2025. Los hospitales lideran porque la imagenología mamaria está integrada dentro de vías de diagnóstico y tratamiento multidisciplinarias que requieren disponibilidad de imágenes, capacidad de guía para biopsias y seguimiento coordinado. Los presupuestos de capital y las estructuras de adquisición consolidadas también favorecen plataformas de ultrasonido estandarizadas en todos los departamentos. Los centros de imagenología ambulatoria y las clínicas especializadas en mamas fortalecen la demanda al competir en acceso y rendimiento, creando actualizaciones constantes y colocaciones incrementales a medida que los volúmenes crecen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Impulsores del Mercado de Ecografía Mamaria

Expansión de volúmenes de cribado y evaluación diagnóstica

La concienciación sobre el cáncer de mama y la participación en el cribado continúan aumentando el número de evaluaciones diagnósticas y seguimientos. La ecografía desempeña un papel esencial en la caracterización de lesiones, la imagenología complementaria para tejido mamario denso y la evaluación dirigida tras hallazgos sospechosos. Esto respalda tasas de utilización más altas tanto para sistemas de ultrasonido generales como dedicados a mamas. El resultado es una demanda constante de nuevos sistemas, actualizaciones de transductores y mejoras de software enfocadas en la productividad. A medida que los programas de cribado se amplían, los proveedores de imagenología también necesitan una capacidad de programación más rápida para gestionar mayores volúmenes de llamadas de retorno. Paralelamente, el crecimiento en la guía para biopsias y la imagenología de seguimiento fortalece la utilización recurrente en la práctica clínica rutinaria.

Demanda de imagenología complementaria en vías de tejido mamario denso

El tejido mamario denso puede reducir la sensibilidad de la mamografía, aumentando la dependencia en la ecografía como modalidad complementaria en muchas vías de atención. Los proveedores adoptan la ecografía para mejorar la confianza en la detección y para apoyar la toma de decisiones rápidas en el punto de atención. Las soluciones automatizadas fortalecen este impulsor al ofrecer adquisiciones estandarizadas para protocolos adyacentes al cribado. Esta dinámica expande la demanda abordable más allá de los hospitales terciarios hacia redes de centros de mama y proveedores de imagenología. Más jurisdicciones y vías clínicas enfatizan las discusiones sobre imagenología complementaria para mamas densas, lo que añade volumen incremental de ecografías. Los proveedores también valoran soluciones que puedan integrarse en informes estructurados y seguimiento longitudinal de pacientes para cribados repetidos.

Prioridades de productividad y estandarización del flujo de trabajo

Los departamentos de radiología enfrentan volúmenes crecientes de imágenes y limitaciones de personal, lo que genera demanda de soluciones que mejoren el rendimiento y reduzcan la repetición de escaneos. Las funciones de automatización, los flujos de trabajo guiados y la adquisición más rápida mejoran la consistencia operativa. La estandarización también apoya a las redes de múltiples sitios que desean protocolos de imagen y calidad de informes comparables. Estas prioridades influyen en las decisiones de adquisición hacia sistemas que combinan rendimiento con eficiencia. Los sitios evalúan cada vez más los sistemas en función del tiempo total del examen, desde la adquisición hasta el informe, no solo la calidad de la imagen. También aumenta la demanda de herramientas que reduzcan la variabilidad del operador y apoyen la capacitación en equipos rotativos de personal.

- Por ejemplo, el soporte de decisiones por ultrasonido mamario habilitado por IA ha demostrado una sensibilidad del 91.1% y una especificidad del 92.4%, mientras reduce el tiempo de lectura del radiólogo a menos de 2 segundos para el componente de IA, permitiendo a los radiólogos aumentar el volumen diario de casos sin comprometer la precisión.

Ciclos de renovación tecnológica y diferenciación liderada por software

Los proveedores continúan compitiendo a través de actualizaciones de plataformas que mejoran el procesamiento de imágenes, la ergonomía y los paquetes de aplicaciones clínicas. Las actualizaciones de software y las funciones habilitadas por IA apoyan una mayor productividad y una calidad de examen más consistente. Los sistemas de salud prefieren soluciones que extiendan el valor del ciclo de vida a través de actualizaciones en lugar de reemplazos frecuentes de hardware. Esto acelera la adopción de plataformas premium y fortalece el impulso de reemplazo y actualización. Los compradores también priorizan las características de conectividad que agilizan la integración PACS/RIS y reducen los pasos manuales en la documentación. A medida que aumenta la competencia, los proveedores utilizan hojas de ruta de software y contratos de servicio para proteger las bases instaladas y generar ingresos recurrentes.

- Por ejemplo, se ha informado que las plataformas ABUS integradas que se enlazan directamente con PACS y registros electrónicos mejoran la accesibilidad de datos en más del 40% y aumentan el rendimiento del centro de imágenes en alrededor del 20%, ayudando a los proveedores a justificar las inversiones en renovaciones sobre la base de ganancias operativas medibles.

Desafíos del Mercado de Ultrasonido Mamario

La presión de costos sigue siendo una limitación, especialmente para los proveedores de imágenes más pequeños y los sistemas en mercados emergentes. Las plataformas premium y las soluciones automatizadas pueden requerir una mayor inversión inicial y cambios dedicados en el flujo de trabajo, ralentizando la adopción donde los presupuestos son limitados. Las instalaciones también consideran los costos de servicio del ciclo de vida y las necesidades de reemplazo de sondas, lo que puede afectar el costo total de propiedad y el momento de adquisición. Estos problemas son más pronunciados para los sitios que operan flotas mixtas con perfiles de servicio variados. La variabilidad en el reembolso a través de geografías puede complicar aún más las decisiones de compra y retrasar las actualizaciones.

La dependencia del operador y la variabilidad siguen siendo desafíos prácticos importantes para el rendimiento del ultrasonido en entornos del mundo real. Los requisitos de capacitación, la consistencia de escaneo a escaneo y la calidad de la documentación pueden variar entre operadores y sitios. La integración en TI clínica, los informes estructurados y el archivo de imágenes también pueden ser desiguales, particularmente donde persiste la infraestructura heredada. Estos factores crean fricción en la implementación y pueden retrasar los beneficios de la estandarización. La alta rotación de personal o la dependencia de ecografistas rotativos pueden aumentar la variabilidad y reducir la reproducibilidad entre visitas.

- Por ejemplo, los estudios de evaluación de habilidades en ecografía fetal han demostrado que los modelos entrenados con datos de movimiento de la sonda pueden distinguir entre operadores expertos y recién calificados con una precisión de clasificación de aproximadamente el 95%, subrayando la brecha de rendimiento medible entre los grupos de usuarios.

Tendencias y Oportunidades del Mercado de Ecografía Mamaria

Las herramientas de flujo de trabajo habilitadas por automatización e inteligencia artificial se utilizan cada vez más para abordar las limitaciones de productividad y mejorar la consistencia de los exámenes. Los proveedores están priorizando características que apoyan la adquisición guiada, mediciones reproducibles y revisiones más rápidas. Esta tendencia crea oportunidades para que los proveedores se diferencien a través de hojas de ruta de software, capacidad de actualización y análisis integrados. También apoya la expansión de soluciones automatizadas donde los volúmenes impulsados por el cribado son más altos. El creciente interés en las características de apoyo a la decisión y triaje también refleja la necesidad de gestionar los atrasos de lectura y priorizar los hallazgos sospechosos.

- Por ejemplo, la detección Genius AI de Hologic, aprobada por la FDA para mamografía 3D, utiliza aprendizaje profundo para pre-anotar regiones sospechosas y se ha demostrado en evaluaciones clínicas que reduce el tiempo de lectura del radiólogo por examen en aproximadamente un 30% mientras mantiene la sensibilidad de detección de cáncer alrededor del 90% en entornos de cribado de alto volumen.

La prestación de atención descentralizada está expandiendo la demanda más allá de los grandes hospitales hacia clínicas especializadas de mama, centros de imagen y modelos de alcance. Las unidades móviles de cribado y las redes de servicio distribuidas requieren sistemas que equilibren portabilidad, fiabilidad y calidad de imagen. A medida que mejora el acceso, la adquisición se desplaza hacia plataformas que pueden desplegarse en múltiples sitios con protocolos estandarizados. Esto apoya contratos de múltiples unidades y asociaciones basadas en servicios a través de redes de proveedores. El aumento de los volúmenes de imágenes ambulatorias también intensifica la competencia en el acceso de los pacientes, empujando a los proveedores a invertir en flujos de trabajo más rápidos y estandarizados.

Perspectivas Regionales

América del Norte (33.4%)

América del Norte ocupa una posición de liderazgo en ingresos (33.4%) respaldada por vías de cribado establecidas, adopción de imágenes complementarias para mamas densas e infraestructura de imágenes madura. Los sistemas de salud priorizan plataformas que mejoran el rendimiento y la consistencia en operaciones radiológicas de alto volumen. El comportamiento de compra favorece sistemas actualizables con fuerte cobertura de servicio e integración de flujo de trabajo. Estos factores apoyan una base instalada considerable y una demanda recurrente de reemplazo.

Europa (25.3%)

Europa representa el 25.3% de los ingresos, beneficiándose de vías de atención organizadas y una amplia utilización de servicios de diagnóstico por imagen en proveedores públicos y privados. La adquisición tiende a enfatizar protocolos estandarizados, rendimiento clínico y valor del ciclo de vida. La competencia entre proveedores se define por la capacidad de apoyar despliegues en múltiples sitios y calidad de imagen consistente. La demanda se mantiene resiliente a medida que los proveedores modernizan flotas y expanden la capacidad en servicios especializados de imagen mamaria.

Asia Pacífico (24.6%)

Asia Pacífico representa el 24.6% de los ingresos, impulsada por la expansión de la capacidad diagnóstica, el aumento del acceso a servicios de imagen y la creciente concienciación que apoya evaluaciones más tempranas. La región incluye una mezcla de centros urbanos premium y despliegues sensibles al costo, configurando un mercado de dos velocidades para plataformas. Los compradores a menudo priorizan la fiabilidad y el rendimiento, con un creciente interés en la automatización donde las cargas de trabajo están creciendo más rápido. Estas dinámicas sostienen tanto nuevas instalaciones como actualizaciones a medida que las bases instaladas se expanden.

América Latina (9.1%)

América Latina representa el 9.1% de los ingresos, influenciada por la modernización gradual de las flotas de imagenología y el acceso en expansión en los principales centros urbanos. Los proveedores equilibran las necesidades de capacidad con las limitaciones presupuestarias, apoyando un mercado sólido para sistemas orientados al valor junto con colocaciones premium selectivas. El crecimiento se ve respaldado por la mejora de la capacidad diagnóstica y el aumento de la utilización de servicios de salud para mujeres. La disponibilidad de servicios y la financiación de adquisiciones pueden influir en el momento de la compra y la elección de la plataforma.

Oriente Medio y África (7.6%)

Oriente Medio y África representan el 7.6% de los ingresos, moldeados por la expansión de la infraestructura de imagenología y el crecimiento de redes de hospitales privados en países selectos. La demanda se ve respaldada por la mejora en el acceso a servicios diagnósticos y una mayor atención al cribado de salud de la mujer y la evaluación temprana. Los compradores a menudo priorizan sistemas con modelos de servicio duraderos y configuraciones flexibles adecuadas para diversos entornos clínicos. La expansión del mercado sigue siendo desigual entre países, reflejando diferencias en la inversión en salud y capacidad.

Panorama Competitivo

La competencia en el Mercado de Ultrasonido Mamario está impulsada por el rendimiento de la plataforma, la eficiencia del flujo de trabajo y la diferenciación liderada por software. Los proveedores enfatizan la calidad de imagen, las características de automatización y la integración en TI de radiología para mejorar la productividad y la consistencia en los sitios. Las estrategias de producto destacan cada vez más la capacidad de actualización, la amplitud de aplicaciones clínicas y los modelos de servicio que apoyan la retención de la base instalada. La intensidad competitiva es mayor en sistemas premium y soluciones automatizadas, donde los proveedores valoran las ganancias de rendimiento y la adquisición estandarizada.

GE HealthCare se enfoca en fortalecer los flujos de trabajo de imagenología mamaria a través de soluciones automatizadas y mejoras de software que apoyan la consistencia y la eficiencia operativa. La empresa aprovecha amplios portafolios de ultrasonido y alcance de servicio para apoyar despliegues en múltiples sitios y protocolos estandarizados. El posicionamiento del portafolio se beneficia de la integración de capacidades enfocadas en el seno en ecosistemas de radiología más amplios. Este enfoque apoya la presencia competitiva tanto en grandes hospitales como en redes que gestionan volúmenes impulsados por cribado.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

- GE HealthCare (General Electric Company)

- Siemens Healthineers AG

- Koninklijke Philips N.V. (Philips)

- Canon Medical Systems Corporation (Canon Inc.)

- Hologic, Inc. (incl. tecnología Supersonic Imagine)

- FUJIFILM Holdings Corporation

- Samsung Electronics (Samsung Healthcare)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Mindray)

- Hitachi (Hitachi Healthcare / Fujifilm-Hitachi en algunos mercados)

- Esaote S.p.A.

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En marzo de 2025, GE HealthCare lanzó el Invenia Automated Breast Ultrasound (ABUS) Premium, un sistema de ultrasonido mamario automatizado 3D habilitado con IA diseñado para el cribado complementario en mamas densas, con el lanzamiento anunciado el 20 de marzo de 2025 y el despliegue inicial planeado en mercados clave globales a lo largo de 2025.

- En diciembre de 2025, DeepHealth (una subsidiaria de RadNet, Inc.) anunció el lanzamiento de su DeepHealth Breast Suite, una plataforma modular impulsada por IA que integra la detección de cáncer de mama, evaluación de densidad mamaria, estratificación de riesgo y herramientas de reporte, con el producto oficialmente presentado el 1 de diciembre de 2025.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 2,640.76 millones |

| Pronóstico de ingresos en 2032 |

USD 6,611.96 millones |

| Tasa de crecimiento (CAGR) |

14.1% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026–2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Perspectiva de Producto / Tipo de Sistema: Ultrasonido mamario convencional (CBUS), Ultrasonido mamario automatizado (ABUS);

Por Perspectiva de Usuario Final: Hospitales y centros quirúrgicos, Centros de diagnóstico por imagen / laboratorios de imagen, Centros de cuidado mamario / centros de imagen mamaria / clínicas de salud mamaria, Centros quirúrgicos ambulatorios / unidades quirúrgicas ambulatorias, Otras clínicas y unidades móviles de cribado |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

GE HealthCare (General Electric Company); Siemens Healthineers AG; Koninklijke Philips N.V. (Philips); Canon Medical Systems Corporation (Canon Inc.); Hologic, Inc. (incl. tecnología Supersonic Imagine); FUJIFILM Holdings Corporation; Samsung Electronics (Samsung Healthcare); Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Mindray); Hitachi; Esaote S.p.A. |

| Número de Páginas |

325 |

Segmentación

Por Producto / Tipo de Sistema

- Ultrasonido mamario convencional (CBUS)

- Ultrasonido mamario automatizado (ABUS)

Por Usuario Final

- Hospitales y centros quirúrgicos

- Centros de diagnóstico por imagen / laboratorios de imagen

- Centros de atención mamaria / centros de imagen mamaria / clínicas de salud mamaria

- Centros quirúrgicos ambulatorios / unidades quirúrgicas ambulatorias

- Otras clínicas y unidades móviles de detección

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África