Visión General del Mercado

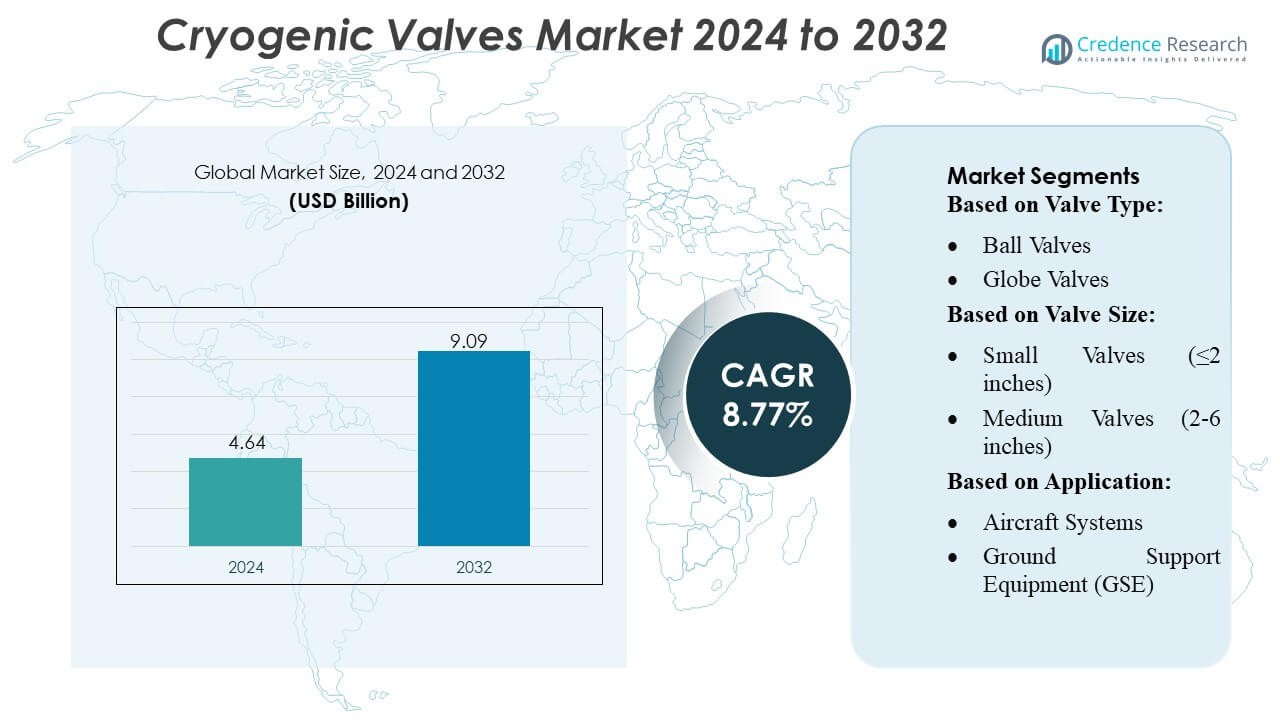

El tamaño del mercado de válvulas criogénicas se valoró en USD 4.64 mil millones en 2024 y se anticipa que alcanzará USD 9.09 mil millones para 2032, con un CAGR del 8.77% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Válvulas Criogénicas 2024 |

USD 4.64 Mil Millones |

| Mercado de Válvulas Criogénicas, CAGR |

8.77% |

| Tamaño del Mercado de Válvulas Criogénicas 2032 |

USD 9.09 Mil Millones |

El mercado de válvulas criogénicas presenta un paisaje competitivo fuerte, conformado por fabricantes establecidos a nivel mundial que se enfocan en tecnologías de sellado avanzadas, mecanizado de alta precisión y un rendimiento robusto en entornos de ultra baja temperatura. Las empresas invierten continuamente en automatización, monitoreo digital e innovación de materiales para mejorar la confiabilidad en aplicaciones de GNL, hidrógeno, aeroespacial y gases industriales. Las asociaciones estratégicas con contratistas EPC y desarrolladores de energía fortalecen aún más su presencia en el mercado. Asia-Pacífico lidera el mercado global con una participación estimada del 32–34%, impulsada por la rápida industrialización, la expansión de la infraestructura de importación de GNL y los avances significativos en programas espaciales y de energía de hidrógeno que aumentan la demanda a largo plazo de soluciones de válvulas criogénicas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de válvulas criogénicas se valoró en USD 4.64 mil millones en 2024 y se proyecta que alcanzará USD 9.09 mil millones para 2032, registrando un CAGR del 8.77% durante el período de pronóstico.

- Los fuertes impulsores del mercado incluyen el creciente comercio de GNL, la expansión de la infraestructura de hidrógeno y el aumento del uso de gases criogénicos en aplicaciones aeroespaciales, de fabricación industrial y de energía.

- Las principales tendencias del mercado involucran la rápida adopción de sistemas de monitoreo de válvulas inteligentes, la integración de controles digitales y la creciente demanda de aleaciones ligeras y materiales de sellado avanzados.

- La actividad competitiva sigue siendo intensa a medida que los fabricantes globales invierten en automatización, mecanizado de precisión y asociaciones EPC, mientras que las restricciones incluyen altos costos de producción, requisitos de certificación estrictos y desafíos técnicos para lograr cero fugas a temperaturas ultra bajas.

- Asia-Pacífico lidera el mercado con una participación regional del 32–34%, mientras que los tamaños de válvulas pequeñas (≤2 pulgadas) poseen la mayor participación de segmento debido al uso generalizado en sistemas aeroespaciales, distribución de gases industriales y aplicaciones compactas de GNL.

Análisis de Segmentación del Mercado:

Por Tipo de Válvula

Las válvulas de bola dominan el mercado de válvulas criogénicas con una participación estimada del 32–34%, impulsadas por su capacidad de cierre hermético, bajos requisitos de torque y fuerte idoneidad para la transferencia de GNL, almacenamiento y sistemas de abastecimiento aeroespacial. Su diseño de cuarto de vuelta mejora la eficiencia operativa en condiciones de temperatura extremadamente baja, haciéndolas preferidas en entornos de servicio continuo. Las válvulas de globo y compuerta las siguen, respaldadas por un uso extensivo en funciones de estrangulación y aislamiento en sistemas de gases industriales y propulsión espacial. Las válvulas de retención y mariposa ganan tracción en roles de control de flujo secundario, mientras que los tipos de válvulas especiales sirven aplicaciones de baja fuga y ultra alta pureza en nichos.

- Por ejemplo, las válvulas de bola criogénicas de Parker Hannifin (bajo su línea “Bestobell”) están diseñadas para ser aproximadamente un 30 % más ligeras que las válvulas de bola de paso total equivalentes, lo que reduce la carga de las tuberías y facilita una instalación más sencilla en plantas de manejo de GNL o gas.

Por Tamaño de Válvula

Las válvulas pequeñas (≤2 pulgadas) mantienen la posición dominante con una cuota de mercado del 38-40 %, respaldadas por su integración generalizada en ensamblajes aeroespaciales de precisión, líneas de transferencia criogénica, laboratorios de investigación y sistemas de distribución de GNL compactos. Su construcción ligera, alta fiabilidad y facilidad de instalación impulsan la adopción en aplicaciones que requieren una actuación rápida y una regulación de flujo precisa. Las válvulas de tamaño mediano (2-6 pulgadas) muestran una demanda constante en la distribución de gas industrial a mediana escala, mientras que las válvulas grandes (6-12 pulgadas) y extragrandes (>12 pulgadas) atienden a terminales de GNL, tanques de almacenamiento y plataformas de defensa de alta resistencia donde la alta capacidad de flujo es esencial.

- Por ejemplo, la serie de válvulas de bola criogénicas de Habonim, como la “C28”, admite diámetros desde ¼ de pulgada (DN8) hasta 8 pulgadas (DN200), cubriendo el dominio de válvulas pequeñas, con clasificaciones de temperatura desde –269 °C hasta +200 °C y clase de presión hasta ANSI Clase 2500 (414 bar / 6000 psi) bajo certificación completa.

Por Aplicación

La fabricación y prueba aeroespacial emerge como la principal aplicación con una participación del 30-32 %, impulsada por el uso extensivo de válvulas criogénicas en pruebas de propulsión de cohetes, sistemas de combustible de etapa superior, módulos de prueba de fugas y manejo de oxígeno líquido de alta pureza (LOX) e hidrógeno líquido (LH2). El segmento se beneficia del aumento de actividades de lanzamiento espacial, inversiones privadas en vuelos espaciales y expansión de la infraestructura de pruebas criogénicas. Los sistemas de aeronaves y GSE contribuyen significativamente a través de su dependencia en la gestión de combustible a baja temperatura y sistemas de control ambiental, mientras que las aplicaciones de defensa y militares aprovechan las válvulas criogénicas para propulsión de misiles, plataformas de vigilancia y redes estratégicas de almacenamiento de combustible.

Principales Impulsores de Crecimiento

1. Aumento del Comercio de GNL y Expansión de Infraestructura

El consumo global de GNL continúa acelerándose a medida que los países avanzan hacia energías más limpias, impulsando una inversión sustancial en plantas de licuefacción, terminales de regasificación y redes de almacenamiento criogénico. Esta expansión aumenta significativamente la demanda de válvulas criogénicas de alto rendimiento que puedan soportar temperaturas extremas mientras aseguran una operación hermética. Los transportadores de GNL a gran escala, unidades de almacenamiento flotantes y redes de distribución de gas urbano dependen en gran medida de válvulas de bola, compuerta y retención diseñadas para entornos de alto flujo y críticos para la seguridad. El crecimiento del comercio transfronterizo de GNL fortalece aún más la adopción a largo plazo en los sectores marino, industrial y de servicios públicos.

- Por ejemplo, la válvula de bola criogénica McCANNA de Flowserve está clasificada para operar hasta –196 °C (–320 °F), lo que la hace adecuada para aplicaciones de licuefacción, transporte y regasificación de GNL, incluyendo transportistas, almacenamiento e instalaciones de regasificación.

2. Creciente Exploración Espacial y Actividades de Lanzamiento de Satélites

Los rápidos avances en vuelos espaciales comerciales, despliegue de satélites y tecnologías de propulsión de cohetes elevan drásticamente la necesidad de válvulas criogénicas utilizadas en el manejo de oxígeno líquido, hidrógeno líquido y otros propulsores de ultra baja temperatura. Los fabricantes aeroespaciales y las instalaciones de prueba requieren válvulas de alta fiabilidad y precisión para apoyar la carga de combustible, el equipo de soporte en tierra, los sistemas de ignición de motores y los bancos de prueba de alta presión. Con las agencias espaciales privadas aumentando las frecuencias de lanzamiento y los países emergentes invirtiendo en misiones espaciales, la demanda de válvulas criogénicas con control de flujo preciso, baja fuga y tolerancia robusta a fallos sigue en aumento.

- Por ejemplo, las válvulas criogénicas de acero forjado pequeño de Velan (tanto de globo como de compuerta) cubren un rango de tamaño NPS ¼ a 2 (DN 8–50), y soportan clases de presión desde ASME 150 hasta 2500, lo que les permite operar bajo condiciones de servicio criogénico de muy alta presión que a menudo se requieren para el almacenamiento y transferencia de hidrógeno o oxígeno líquido.

3. Aumento de la Adopción de Gases Industriales en la Manufactura

Industrias como la química, procesamiento de alimentos, farmacéutica, electrónica y metalurgia dependen cada vez más de gases criogénicos como nitrógeno, oxígeno y argón para operaciones de enfriamiento, preservación y atmósfera controlada. Esta tendencia impulsa una demanda sostenida de válvulas criogénicas que aseguren un contención segura y una regulación precisa de gases a baja temperatura a través de tuberías, tanques de transporte y almacenamiento en sitio. El cambio hacia la automatización y el monitoreo remoto apoya aún más la adopción de diseños de válvulas avanzados con mayor durabilidad, mejores materiales de sellado y compatibilidad con aplicaciones de alta pureza, fortaleciendo el crecimiento del mercado en sectores industriales y comerciales.

Tendencias y Oportunidades Clave

1. Creciente Integración de Sistemas de Válvulas Criogénicas Inteligentes y Automatizadas

La digitalización en los sectores de energía, aeroespacial e industrial está creando fuertes oportunidades para válvulas criogénicas inteligentes equipadas con sensores, actuadores automatizados y diagnósticos en tiempo real. Estos sistemas mejoran la seguridad operativa, detectan fugas tempranas, apoyan el mantenimiento predictivo e integran sin problemas con plataformas de monitoreo basadas en SCADA e IoT. A medida que los usuarios finales priorizan la eficiencia y la fiabilidad, están surgiendo oportunidades para los fabricantes que ofrecen válvulas con electrónica integrada, capacidades de operación remota y mecanismos de control autoajustables. La adopción es especialmente fuerte en terminales de GNL, laboratorios criogénicos e instalaciones de prueba aeroespacial que buscan una inteligencia operativa mejorada.

- Por ejemplo, BAC ofrece válvulas de bola criogénicas clasificadas a –196 °C (–320 °F), capaces de manejar GNL / GLP / gases criogénicos con diseños de paso total o paso reducido.

2. Expansión de la Economía del Hidrógeno y Aplicaciones de Combustible Criogénico

Las crecientes inversiones en la producción de hidrógeno verde, la infraestructura de abastecimiento y la movilidad impulsada por hidrógeno crean oportunidades significativas para válvulas de ultra-baja temperatura capaces de manejar hidrógeno líquido (LH2). A medida que los países establecen corredores de hidrógeno, estaciones de recarga y grandes instalaciones de almacenamiento, la demanda de válvulas criogénicas de alta integridad aumenta en el transporte, el uso industrial y la generación de energía. Los estrictos requisitos de seguridad del hidrógeno impulsan la adopción de válvulas con sellado superior, materiales de baja permeación y actuación de precisión. Este ecosistema energético emergente posiciona a los fabricantes de válvulas criogénicas para beneficiarse del crecimiento a largo plazo vinculado a la descarbonización global.

- Por ejemplo, Powell Valves fabrica válvulas criogénicas que están clasificadas para temperaturas de servicio tan bajas como –423 °F (–253 °C). Este rango de temperatura es relevante para manejar hidrógeno líquido (LH2), y la compañía ofrece estas válvulas en un amplio rango de tamaños desde ½” hasta 60″ de tamaño de tubería.

3. Aumento del Uso de Aleaciones Ligeras y Avanzadas en la Fabricación de Válvulas

Un cambio hacia materiales ligeros y resistentes a la corrosión, como el acero inoxidable, las aleaciones de aluminio y las superaleaciones a base de níquel, está creando nuevas oportunidades en aplicaciones aeroespaciales y de GNL. Estos materiales avanzados reducen el peso de la válvula, mejoran la durabilidad y mejoran la resistencia al choque térmico, haciéndolos ideales para entornos criogénicos. Los fabricantes invierten cada vez más en mejoras de mecanizado, fabricación aditiva y tecnologías de recubrimiento avanzadas para producir componentes de alta fiabilidad. Esta tendencia apoya una adopción más amplia en sistemas compactos de aeronaves, vehículos espaciales y sistemas portátiles de transporte de gas donde el peso y la estabilidad térmica son factores críticos de rendimiento.

Desafíos Clave

1. Alto Costo de Materiales, Pruebas y Certificación

Las válvulas criogénicas requieren materiales de primera calidad, mecanizado de precisión y pruebas de calidad rigurosas para garantizar un funcionamiento seguro a temperaturas ultra-bajas. Estos procesos aumentan significativamente los costos de producción, particularmente para válvulas utilizadas en sistemas aeroespaciales, transporte de GNL y de hidrógeno donde la tolerancia a fallos es extremadamente baja. El cumplimiento de estándares estrictos—como ISO, API y certificaciones específicas de la industria aeroespacial—aumenta aún más los gastos y la complejidad. Estas presiones de costos desafían a los fabricantes pequeños y medianos mientras limitan la adopción en mercados sensibles al costo, especialmente en regiones en desarrollo con restricciones presupuestarias para infraestructura criogénica.

2. Complejidad Técnica y Riesgo de Fugas en Condiciones Extremas

Lograr un rendimiento sin fugas y una fiabilidad a largo plazo en entornos criogénicos sigue siendo un gran desafío debido a la contracción térmica, el rápido ciclo de temperatura y la degradación del sello a −196°C y por debajo. Incluso pequeños defectos de diseño pueden llevar a fallos operativos, peligros de seguridad y costosos tiempos de inactividad. Mantener la integridad de la válvula para fluidos criogénicos a alta presión como GNL y LH2 requiere tecnologías de sellado avanzadas, ensamblaje preciso y una selección robusta de materiales. Estas complejidades técnicas aumentan los riesgos de fallos, exigen experiencia especializada y requieren una inversión continua en I+D para cumplir con los requisitos de aplicación en evolución.

Análisis Regional

Norteamérica

Norteamérica posee aproximadamente 33–35% del mercado de válvulas criogénicas, respaldado por una sólida infraestructura de GNL, programas aeroespaciales avanzados e iniciativas en expansión para el desarrollo del hidrógeno. EE.UU. lidera la adopción a través de extensas inversiones en terminales de exportación de GNL, instalaciones de producción de gases industriales y operaciones de lanzamiento espacial impulsadas por la NASA y empresas espaciales comerciales. La base petroquímica madura de la región y la creciente demanda de nitrógeno y oxígeno líquidos en los sectores de salud, electrónica y procesamiento de alimentos fortalecen aún más el crecimiento del mercado. Los estrictos estándares de seguridad, las robustas capacidades de fabricación de válvulas y la creciente adopción de tecnologías de válvulas automatizadas mejoran la posición competitiva de la región en aplicaciones criogénicas de alto rendimiento.

Europa

Europa representa casi 28–30% de la cuota de mercado global, impulsada por una fuerte actividad en gases industriales, programas de exploración espacial y el liderazgo de la región en la economía del hidrógeno. Países como Alemania, Francia, el Reino Unido y los Países Bajos invierten fuertemente en almacenamiento criogénico, producción de hidrógeno verde e infraestructura de importación de GNL. Los programas de propulsión y pruebas de la Agencia Espacial Europea contribuyen a una demanda constante de válvulas de precisión capaces de funcionar a temperaturas ultrabajas. El énfasis regulatorio en la transición energética y la reducción de carbono acelera la adopción de válvulas criogénicas compatibles con hidrógeno, mientras que el crecimiento en farmacéuticos y preservación de alimentos apoya aún más la expansión del mercado regional.

Asia-Pacífico

Asia-Pacífico lidera el impulso de crecimiento y posee una participación del 32–34%, impulsada por la rápida industrialización, la expansión de importación de GNL y los avances aeroespaciales en China, Japón, India y Corea del Sur. Las inversiones a gran escala de la región en petroquímicos, fabricación de electrónica y logística de cadena de frío aumentan significativamente la demanda de válvulas criogénicas utilizadas en el manejo de oxígeno, nitrógeno y argón. Las iniciativas de exploración espacial en expansión de China y los fuertes programas de movilidad de hidrógeno de Japón aceleran aún más la adopción. El creciente consumo de GNL, el uso de gases industriales impulsado por la urbanización y la creciente presencia de fabricantes globales de válvulas fortalecen la posición de Asia-Pacífico como el mercado de más rápido crecimiento para sistemas de válvulas criogénicas de alta capacidad y precisión.

América Latina

América Latina representa alrededor del 6–8% del mercado, respaldada por el aumento de actividades de importación de GNL, el uso creciente de gases industriales y los proyectos emergentes de demostración de hidrógeno. Brasil, México y Argentina lideran la adopción debido a la creciente demanda de nitrógeno y oxígeno en las industrias químicas, del acero, de la salud y de alimentos. El desarrollo de terminales de GNL y las iniciativas de energía más limpia crean nuevas oportunidades para las válvulas criogénicas en el transporte marítimo y las instalaciones de regasificación. Aunque el sector aeroespacial de la región es comparativamente más pequeño, la creciente participación en la integración y prueba de satélites apoya la demanda de nicho. La modernización regulatoria y el aumento de inversiones extranjeras continúan fortaleciendo la penetración del mercado en las principales economías.

Oriente Medio y África

La región de Oriente Medio y África posee una participación de mercado del 5–7%, impulsada principalmente por proyectos de licuefacción de GNL, producción de gases industriales e iniciativas crecientes de economía de hidrógeno en los estados del Golfo. Los EAU, Qatar y Arabia Saudita invierten fuertemente en infraestructura criogénica para exportaciones de GNL y cadenas de suministro emergentes de hidrógeno verde, generando una demanda significativa de válvulas de alto rendimiento. La adopción en África está respaldada por el creciente requerimiento de oxígeno médico, la expansión de la industria minera y el desarrollo gradual de generación de energía basada en GNL. Aunque las aplicaciones aeroespaciales siguen siendo limitadas, la creciente industrialización y las iniciativas de diversificación energética expanden progresivamente el papel de la región en el mercado global de válvulas criogénicas.

Segmentaciones del Mercado:

Por Tipo de Válvula:

- Válvulas de Bola

- Válvulas de Globo

Por Tamaño de Válvula:

- Válvulas Pequeñas (≤2 pulgadas)

- Válvulas Medianas (2-6 pulgadas)

Por Aplicación:

- Sistemas de Aeronaves

- Equipos de Apoyo en Tierra (GSE)

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del Mercado de Válvulas Criogénicas incluye a actores principales como Parker Hannifin Corporation, Habonim Valve Solutions, Flowserve, Velan Inc., BAC Valves, Powell Valves, Herose GmbH, L&T, Emerson Electric Co., y Bray International, Inc. El mercado de válvulas criogénicas se define por una mezcla de fabricantes globales de válvulas, empresas especializadas en ingeniería criogénica y proveedores de tecnología emergentes enfocados en el control de flujo de alto rendimiento para aplicaciones de ultra baja temperatura. Los competidores se diferencian invirtiendo en materiales de sellado avanzados, capacidades de mecanizado de precisión y pruebas criogénicas rigurosas para garantizar la fiabilidad en entornos de GNL, gases industriales, hidrógeno, aeroespacial y defensa. Los actores del mercado enfatizan la innovación en la actuación automatizada, el monitoreo digital y el diagnóstico de válvulas habilitado para IoT para apoyar el mantenimiento predictivo y mejorar la seguridad. Muchas empresas están expandiendo sus huellas de fabricación cerca de terminales de GNL y centros de gases industriales, permitiendo una entrega más rápida y una personalización mejorada. Las asociaciones estratégicas con contratistas EPC, agencias espaciales y desarrolladores de infraestructura de hidrógeno fortalecen las posiciones en el mercado. El impulso hacia aleaciones más ligeras, mejor resistencia a la corrosión y compatibilidad con hidrógeno líquido abre nuevas oportunidades, mientras que las estrictas certificaciones de rendimiento y las crecientes expectativas de los clientes continúan intensificando la competencia en los mercados globales y regionales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Parker Hannifin Corporation

- Habonim Valve Solutions

- Flowserve

- Velan Inc.

- BAC Valves

- Powell Valves

- Herose GmbH

- L&T

- Emerson Electric Co.

- Bray International, Inc.

Desarrollos Recientes

- En septiembre de 2025, Ohio Valve Company abre la sede mundial de válvulas en Houston, con el objetivo de ser un centro global de innovación, excelencia operativa y liderazgo en la industria de fabricación de válvulas.

- En junio de 2025, a KITZ Corporation se le ha confiado el desarrollo de válvulas cruciales para el soporte vital de los astronautas en el módulo de Habitación Internacional (I-Hab). Este contrato destaca la experiencia de KITZ Corporation en aplicaciones de válvulas criogénicas para la exploración espacial.

- En enero de 2025, InflowControl lanzó la Válvula de Control de Ingreso Autónoma de Gas (Gas AICV), la primera válvula de control de flujo autónoma diseñada específicamente para reservorios de gas. Esta tecnología tiene como objetivo mejorar la eficiencia de producción de gas al prevenir automáticamente la entrada de agua en el flujo cuando ocurre una ruptura de agua, permitiendo al mismo tiempo que el gas y el condensado continúen fluyendo.

- En enero de 2025, Baker Hughes ganó un contrato de Bechtel para suministrar equipos de tecnología de gas, incluidos ocho compresores principales de refrigeración, para dos trenes de licuefacción que suman 11 MTPA en Luisiana.

Cobertura del Informe

El informe de investigación ofrece un análisis detallado basado en el Tipo de Válvula, Tamaño de Válvula, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá de manera constante a medida que crezca la infraestructura de GNL en instalaciones de importación, exportación y almacenamiento.

- La adopción de válvulas criogénicas aumentará con la aceleración de inversiones en producción, transporte y redes de abastecimiento de hidrógeno.

- Los programas aeroespaciales y de exploración espacial incrementarán la demanda de válvulas de alta precisión que manejen oxígeno líquido e hidrógeno líquido.

- Los fabricantes se centrarán en sistemas de válvulas inteligentes y automatizados equipados con sensores y capacidades de monitoreo digital.

- La innovación en materiales avanzará, con aleaciones ligeras y tecnologías de sellado mejoradas ganando un uso más amplio.

- El consumo de gases industriales en químicos, salud y electrónica continuará fortaleciendo la demanda de válvulas a largo plazo.

- Las economías emergentes invertirán más en almacenamiento y distribución criogénica, ampliando las oportunidades del mercado regional.

- Los objetivos de sostenibilidad impulsarán la adopción de válvulas energéticamente eficientes con menor fuga y mejor rendimiento térmico.

- Las asociaciones entre productores de válvulas, contratistas EPC y desarrolladores de energía se intensificarán para proyectos a gran escala.

- El énfasis regulatorio en estándares de seguridad y rendimiento empujará a los fabricantes hacia pruebas y certificaciones más rigurosas.